🔑 Puntos clave...

- El conflicto armado entre EE.UU.-Israel e Irán es el evento geopolítico más disruptivo del trimestre: borró más de $7 billones en capitalización bursátil global, disparó el petróleo por encima de los $100 USD por barril y obligó a los mercados a replantear completamente sus expectativas sobre tasas de interés.

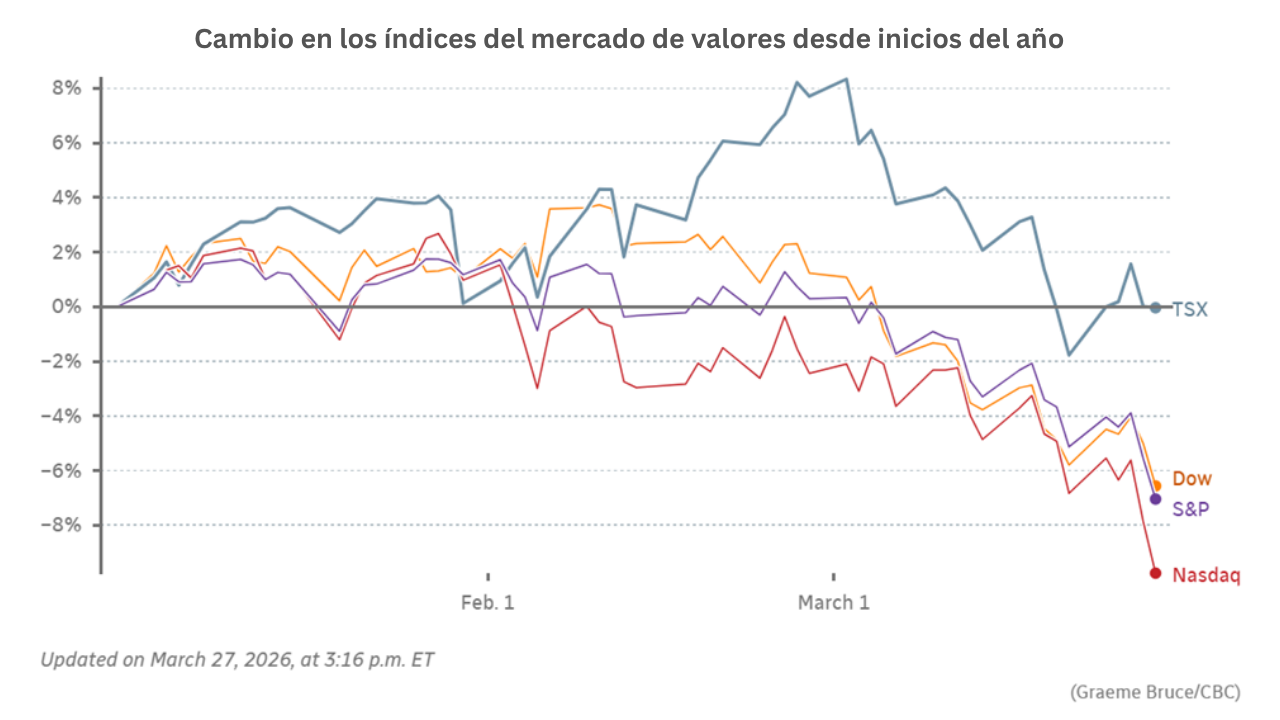

- Los tres grandes índices de Wall Street acumulan su peor racha semanal en casi cuatro años: el Nasdaq entró oficialmente en territorio de corrección, el S&P 500 está casi 8% por debajo de su récord histórico y el VIX supera 30 puntos, nivel que históricamente anticipa alta volatilidad sostenida.

- Ningún activo tradicional de refugio funcionó como se esperaba: el oro cayó más del 16% en marzo (su peor mes desde 1983), el dólar subió pero con limitaciones estructurales, los bonos del Tesoro perdieron terreno y el Bitcoin se desplomó más del 20% en lo que va del año.

🌍 Una guerra que lo cambió todo

El primer trimestre de 2026 no arrancó de manera tranquila. Desde las primeras semanas de enero, los mercados ya operaban en un ambiente de alta incertidumbre:

- La captura del presidente venezolano Nicolás Maduro por parte de Estados Unidos.

- Las presiones del presidente Donald Trump para tomar control de Groenlandia

- La amenaza de aranceles como represalia diplomática.

Pero nada preparó a los mercados para lo que llegó en marzo: el inicio de operaciones militares conjuntas entre EE.UU. e Israel contra Irán. El conflicto, que lleva ya cerca de un mes, se convirtió en el evento definitorio del Q1 y en la principal variable de riesgo para el Q2.

El presidente Trump anunció el 26 de marzo una pausa en los ataques a la infraestructura energética iraní hasta el 6 de abril, condicionada a que Irán permita el paso de buques petroleros por el Estrecho de Ormuz. Sin embargo, Irán rechazó la propuesta de negociación calificándola de "unilateral e injusta", mientras Israel amenazó con "escalar y expandir" sus operaciones.

La señal para los mercados fue clara: el ruido diplomático de Trump ya no mueve los precios; lo que importa es lo que diga Irán.

Como señaló el estratega macro Jim Bianco: "Cualquier declaración de Trump sobre un acuerdo es ruido blanco para los mercados. Solo si los iraníes dicen que las negociaciones van bien, eso moverá a los mercados."

📉 Wall Street en modo corrección: 5 semanas consecutivas de caídas

El viernes 27 de marzo, los mercados cerraron la quinta semana consecutiva en rojo —la racha negativa más larga en casi cuatro años. Al cierre:

- Dow Jones 🔴 -1.45% → 45,293 puntos

- S&P 500 🔴 -1.42% → 6,385 puntos (-8% desde máximos históricos)

- Nasdaq 🔴 -1.97% → 20,987 puntos (en corrección oficial: -10% desde máximos)

- Russell 2000 🔴 Ya confirmó corrección la semana anterior

El S&P 500 está operando en niveles no vistos desde agosto de 2025, y acumula una caída de cerca del 6.76% en el último mes.

El Nasdaq, que lideró las ganancias en 2025, ha sido el más golpeado del trimestre dado su alta concentración en tecnología y activos de alto crecimiento —precisamente los más sensibles al alza de tasas y la incertidumbre geopolítica.

El sector de consumo discrecional fue el de peor desempeño del día, arrastrado por Amazon (-3%), Meta (-3.4%), Airbnb (-5.3%) y la operadora de cruceros Carnival (-6%), que además recortó su proyección de ganancias anuales por el aumento en los costos de combustible. Norwegian Cruise Line cayó casi 7%. Los sectores de energía fueron prácticamente los únicos en terreno positivo, coherente con el alza del petróleo.

Strategists de firmas como GDS Wealth Management advierten que podríamos estar ante una corrección del 10% o incluso entre el 15% y el 20% antes de tocar fondo.

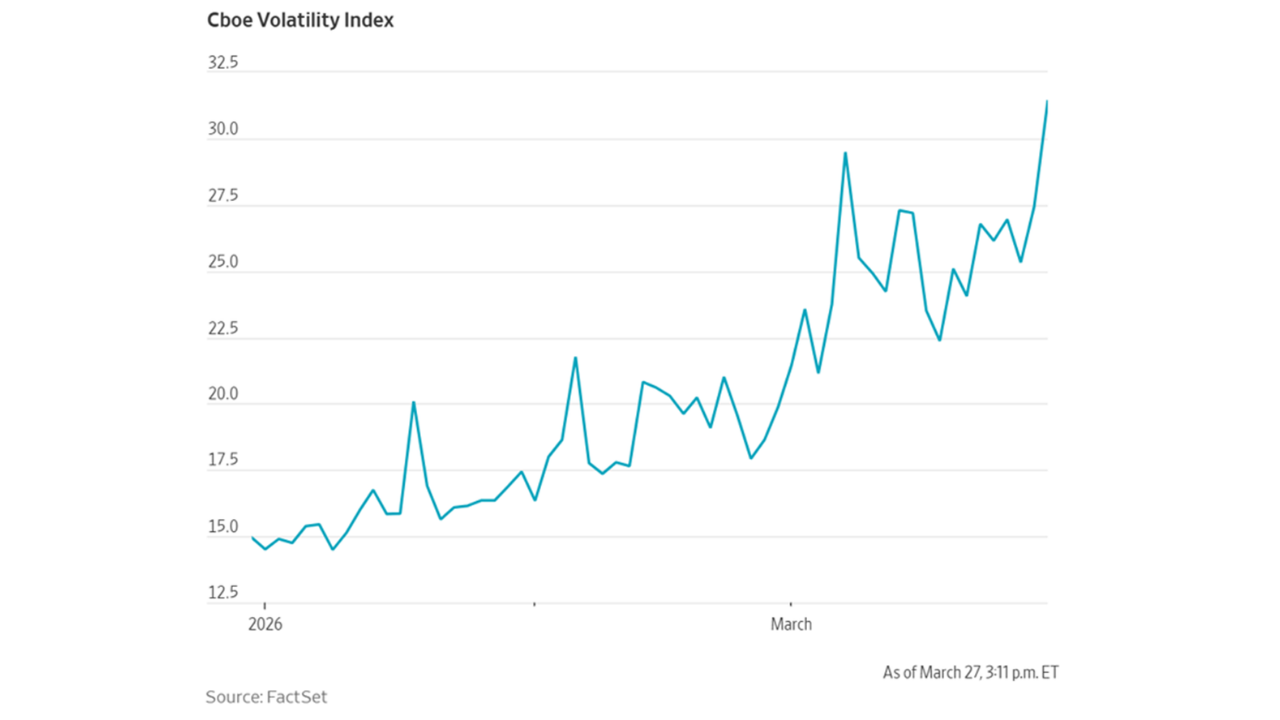

😱 El VIX supera 30: cuando el mercado tiene miedo

El VIX (Índice de Volatilidad CBOE), conocido como el "termómetro del miedo" de Wall Street, cerró en torno a 30.85 puntos este viernes. Para dimensionarlo: el VIX ha promediado aproximadamente 18.5 puntos en los últimos 10 años. Cualquier lectura sostenida por encima de 20 ya indica estrés en el mercado; por encima de 30 históricamente ha coincidido con episodios de pánico real.

Desde el inicio del conflicto con Irán, el VIX llegó a tocar 35.3 puntos en intradía en su punto más alto —niveles que recuerdan episodios como el inicio de la pandemia COVID-19 o la crisis de liquidez de 2018.

Un VIX elevado también encarece las opciones financieras, lo que hace más costoso proteger portafolios mediante coberturas (hedges). Esta es una presión adicional que sufren los gestores institucionales en este entorno.

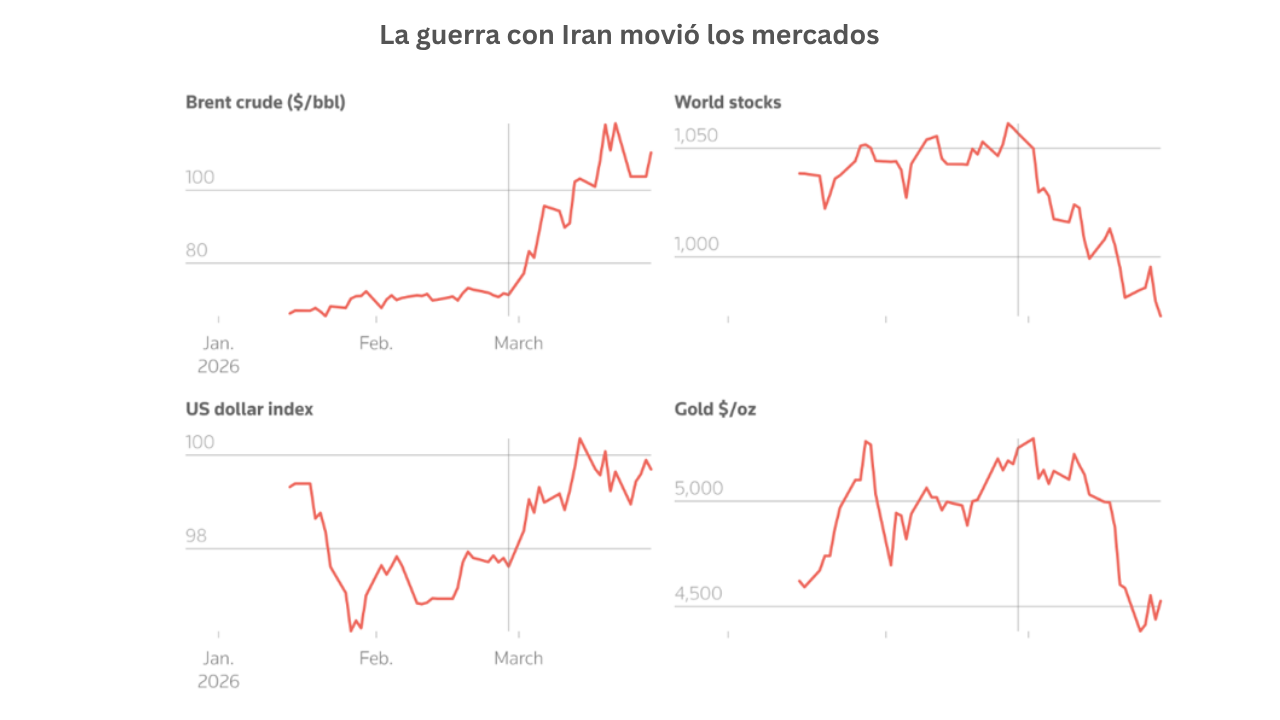

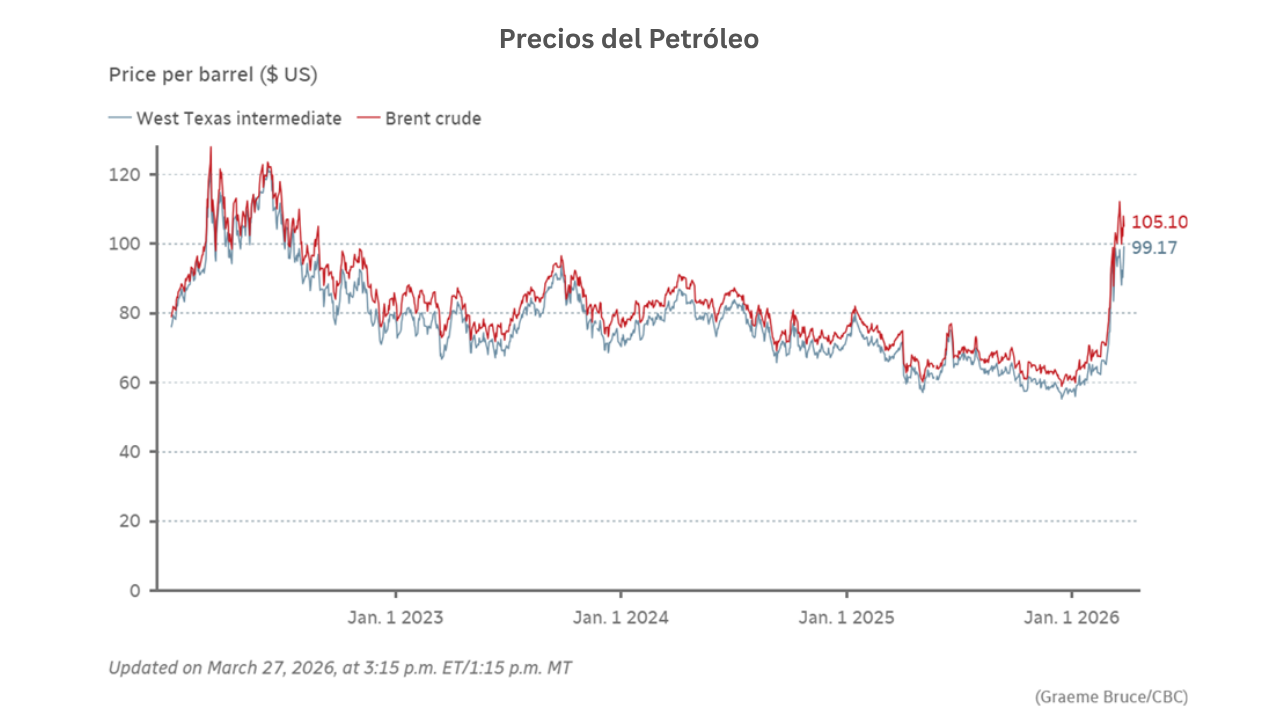

🛢️ Petróleo: el protagonista silencioso que amenaza con despertar la inflación

El crudo ha sido el gran ganador —y el gran villano— del trimestre. El petróleo Brent, el referente internacional, cotiza cerca de $103-$112 USD por barril, frente a aproximadamente $70 USD antes del conflicto. En términos porcentuales, eso representa un aumento de más del 50% desde el inicio de la guerra.

El WTI (West Texas Intermediate), referente estadounidense, también superó los $98 USD por barril, avanzando más del 4% solo en la jornada del viernes. Estrategas de Macquarie advirtieron que si el conflicto se extiende hasta finales de junio, el petróleo podría alcanzar los $200 USD por barril, lo que representaría un récord histórico absoluto.

Este shock energético tiene consecuencias en cascada:

- Inflación al alza: Más costoso el combustible → más costoso el transporte → más costoso todo.

- Fertilizantes más caros: Irán es también productor de gas, insumo clave para fertilizantes.

- Presión sobre la Fed: Un banco central que ya no puede recortar tasas sin arriesgarse a avivar la inflación.

- Compañías con altos costos de combustible golpeadas: Como Carnival, aerolíneas, operadores logísticos.

🏦 La Fed atrapada: el sueño de los recortes se evapora

Antes del inicio del conflicto con Irán, los mercados descontaban dos recortes de tasas de la Reserva Federal (Fed) para 2026. Hoy los mercados no están descontando ningún recorte durante este año. Es más: hay una probabilidad del 25.5% de que la Fed suba tasas en octubre.

Ese giro de 180 grados en las expectativas monetarias tiene un impacto directo sobre:

- El valor de los bonos (que bajan cuando suben las tasas)

- El costo de las hipotecas y préstamos al consumidor

- El atractivo relativo de las acciones frente a la renta fija

- El múltiplo al que se valoran las empresas de tecnología y crecimiento

El rendimiento del bono del Tesoro a 10 años (US10Y) —la tasa de referencia más importante del mundo— llegó a tocar 4.48% durante la jornada del viernes, antes de retroceder levemente a 4.42-4.45%. Esto está muy por encima del 3.97% registrado antes del conflicto. El bono a 30 años ya roza el 4.97%.

En Europa la situación es similar: los rendimientos de bonos italianos y británicos a 2 años han subido entre 90 y 100 puntos básicos en el trimestre —niveles comparables a los movimientos de 2022, cuando la Fed inició su ciclo de alzas más agresivo en décadas. Japón, por su parte, acaba de ver sus rendimientos a 2 años en su nivel más alto en 30 años.

🥇 El oro traiciona: su peor mes desde 1983

Uno de los datos más sorprendentes del trimestre es el comportamiento del oro, el activo históricamente considerado refugio por excelencia en tiempos de guerra. El metal precioso cae más del 16% en marzo, encaminándose a su peor mes desde febrero de 1983, a pesar de que el contexto geopolítico parecería ser el más favorable posible para él.

La explicación tiene varias aristas:

- El oro había duplicado su precio desde inicios de 2025, por lo que venía muy sobreextendido.

- La fortaleza del dólar y el alza de los rendimientos de los bonos del Tesoro le quitaron atractivo relativo.

- Algunos inversores institucionales liquidaron posiciones en oro para cubrir pérdidas en otras clases de activos.

El dólar (DXY) subió cerca del 2% en marzo, aunque viene de caer un 9% en 2025. Su alza actual tiene más que ver con flujos de liquidez de emergencia que con fortaleza estructural: varios bancos centrales del mundo podrían subir tasas más rápido que la Fed, lo que limitaría la apreciación adicional del dólar.

✈️ Caos en aeropuertos y oportunismo de mercado

Un episodio que ilustra perfectamente cómo el caos político puede generar —y destruir— valor bursátil en cuestión de semanas fue el de Clear Secure (YOU), la empresa que ofrece acceso rápido a los controles de seguridad en aeropuertos.

Con el partial shutdown del Gobierno, que dejó sin financiamiento a la TSA (Administración de Seguridad en el Transporte), se generaron filas eternas en aeropuertos, Clear vio su acción dispararse 62.8% desde el 25 de febrero. Las compañías de renta de autos Hertz (+20.8%) y Avis (+39.7%) también subieron en cuatro días, al reportar aumentos del 15% en tráfico web a medida que viajeros buscaban alternativas terrestres.

Este viernes, cuando el Senado aprobó un proyecto de ley para financiar la TSA, Clear desplomó -10.7% en un solo día —su mayor caída desde noviembre de 2024. Hertz cedió 3.3% aunque recortó sus pérdidas tras conocerse que la Cámara de Representantes rechazó el proyecto del Senado, extendiendo la incertidumbre.

₿ Cripto: sin refugio y sin momentum

El ecosistema cripto tampoco escapó al vendaval del Q1.

Bitcoin (BTC) acumula una caída de más del 20% en lo que va del año y ronda los $65,800 USD este viernes, con una baja adicional de ~5% solo en las últimas 24 horas.

El RSI (Índice de Fuerza Relativa — indicador técnico que mide si un activo está sobrevendido o sobrecomprado) está cerca de 20, territorio de sobreventa extrema, lo que podría provocar un rebote técnico de corto plazo. Sin embargo, la estructura técnica sigue siendo bajista mientras no recupere la zona de los $68,500 USD.

Las métricas de liquidaciones cuentan la historia completa:

- 130,380 traders fueron liquidados en 24 horas

- $514.7 millones en posiciones cerradas por fuerza

- La gran mayoría correspondió a posiciones largas (apuestas al alza): $340 millones en longs liquidados vs $394,000 en shorts

Las acciones vinculadas al cripto sufrieron caídas similares o peores:

- Coinbase (COIN) 🔴 -6% → $162.92 (RSI en 12, extremadamente sobrevendido)

- MicroStrategy (MSTR) 🔴 -5% → $126.49 (rompió soporte clave en $128)

- MARA Holdings 🔴 -7.34% → $7.95

- Riot Platforms (RIOT) 🔴 -7% → $13.05

- Robinhood (HOOD) 🔴 -5% → $67.27

La paradoja del Q1 es que el Bitcoin, que muchos posicionaban como "oro digital" o cobertura ante la incertidumbre geopolítica, se correlacionó positivamente con el riesgo y negativamente con la búsqueda de refugio. En un mundo donde ni el oro ni el cripto funcionaron como refugio, el debate sobre la "narrativa de reserva de valor" del Bitcoin quedó seriamente cuestionado.

🔎 Qué deben tener en cuenta los inversionistas

Sobre el contexto macro:

- El Q1 2026 marcó una ruptura de régimen: el mundo pasó de un escenario de desinflación y recortes esperados de tasas a uno de potencial stagflación (estancamiento económico con inflación persistente). Este cambio estructural obliga a revisar la asignación de activos.

- Las expectativas sobre la Fed son el principal ancla de valoración de todos los activos. Si el mercado comienza a descontar subidas de tasas, el impacto sobre bonos, tecnología y activos de riesgo sería severo.

Sobre la renta variable:

- El S&P 500 en 6,385 puntos representa un punto de entrada históricamente interesante en correcciones pasadas, pero el riesgo es que la corrección sea del 15-20% si el conflicto se extiende. Acumulación gradual y con stops definidos es más prudente que comprar todo de golpe.

- Las megacaps tecnológicas han sido el mayor lastre. Sin catalizadores de earnings claros y con tasas al alza, su múltiplo de valoración sigue presionado.

- Los sectores de energía son el único refugio relativo en renta variable, dado el alza del petróleo.

Sobre bonos y tasas:

- Con el bono a 10 años cerca del 4.45% y el de 30 años rozando el 5%, los bonos de largo plazo empiezan a ofrecer rendimientos atractivos como clase de activo, aunque con riesgo de duración si la inflación sigue subiendo.

- Los bonos de corto plazo (2 años al 3.97%) ofrecen un perfil de riesgo/retorno más manejable en este entorno.

Sobre el dólar y divisas:

- El dólar subió ~2% en marzo pero su alza estructural es limitada. Los países emergentes importadores de petróleo (Egipto, Turquía, algunos latinoamericanos) enfrentan presión adicional sobre sus monedas y deuda externa.

Sobre commodities:

- El petróleo es el activo del momento, pero entrar en niveles de $100+ implica asumir riesgo geopolítico bidireccional: un acuerdo de paz podría generar una corrección rápida del 20-30%.

- El oro, pese a su caída en marzo, sigue siendo una cobertura estructural de largo plazo —la corrección actual puede ser una oportunidad de reacumulación, no de abandono.

Sobre cripto:

- Las condiciones de sobreventa técnica en Bitcoin pueden generar rebotes de corto plazo, pero el entorno macro (tasas al alza, aversión al riesgo) no es favorable para activos especulativos. Cautela en nuevas posiciones de riesgo elevado hasta que haya mayor claridad.

✍️ Visión Sigma

El Q1 2026 no fue simplemente un trimestre difícil: fue un examen de estrés real para la teoría moderna de portafolios. La diversificación tradicional —acciones, bonos, oro, dólar— no protegió a los inversionistas. Cada clase de activo tuvo su propio shock, y todos ocurrieron al mismo tiempo.

Lo que estamos viviendo no es solo una corrección técnica. Es el inicio de lo que los analistas llaman un "régimen shift" —un cambio de régimen en el que las correlaciones históricas entre activos dejan de funcionar, las narrativas del ciclo anterior pierden vigencia y las reglas del juego se reescriben.

Tres lecturas estratégicas que consideramos esenciales para navegar el Q2:

1. La geopolítica manda, pero los mercados tienden a sobreestimar la duración de los shocks. Los episodios de tensión extrema (COVID, invasión de Ucrania, crisis de 2008) generaron caídas violentas seguidas de recuperaciones contundentes para quienes mantuvieron la cabeza fría. El riesgo no está en quedarse invertido —está en no tener liquidez para capturar las oportunidades que aparecerán.

2. El nuevo enemigo es la stagflación. Si el petróleo se mantiene alto y la economía empieza a desacelerarse mientras la inflación repunta, la Fed estará paralizada —ni puede subir sin dañar más la economía, ni puede bajar sin reavivar la inflación. Este escenario es el más peligroso para los mercados y el que mayor probabilidad comienza a tener en los modelos de riesgo.

3. La selectividad sectorial será clave. En un entorno de tasas altas y petróleo caro, las compañías ganadoras son aquellas con poder de fijación de precios, flujos de caja positivos y baja dependencia de financiamiento externo. Las "growth stories" sin utilidades siguen siendo las más vulnerables. Energía, defensa, materiales básicos y ciertos sectores de infraestructura emergen como focos de resiliencia relativa.

El mercado no busca una respuesta definitiva al conflicto: busca reducir la incertidumbre. Y hasta que Irán no envíe señales claras desde su propio discurso, cualquier rally será temporal y cualquier caída, una posibilidad real. La disciplina de riesgo —stops, diversificación real, liquidez reservada— no es pesimismo: es la estrategia más inteligente cuando el mapa está cambiando.