🔑 Puntos clave...

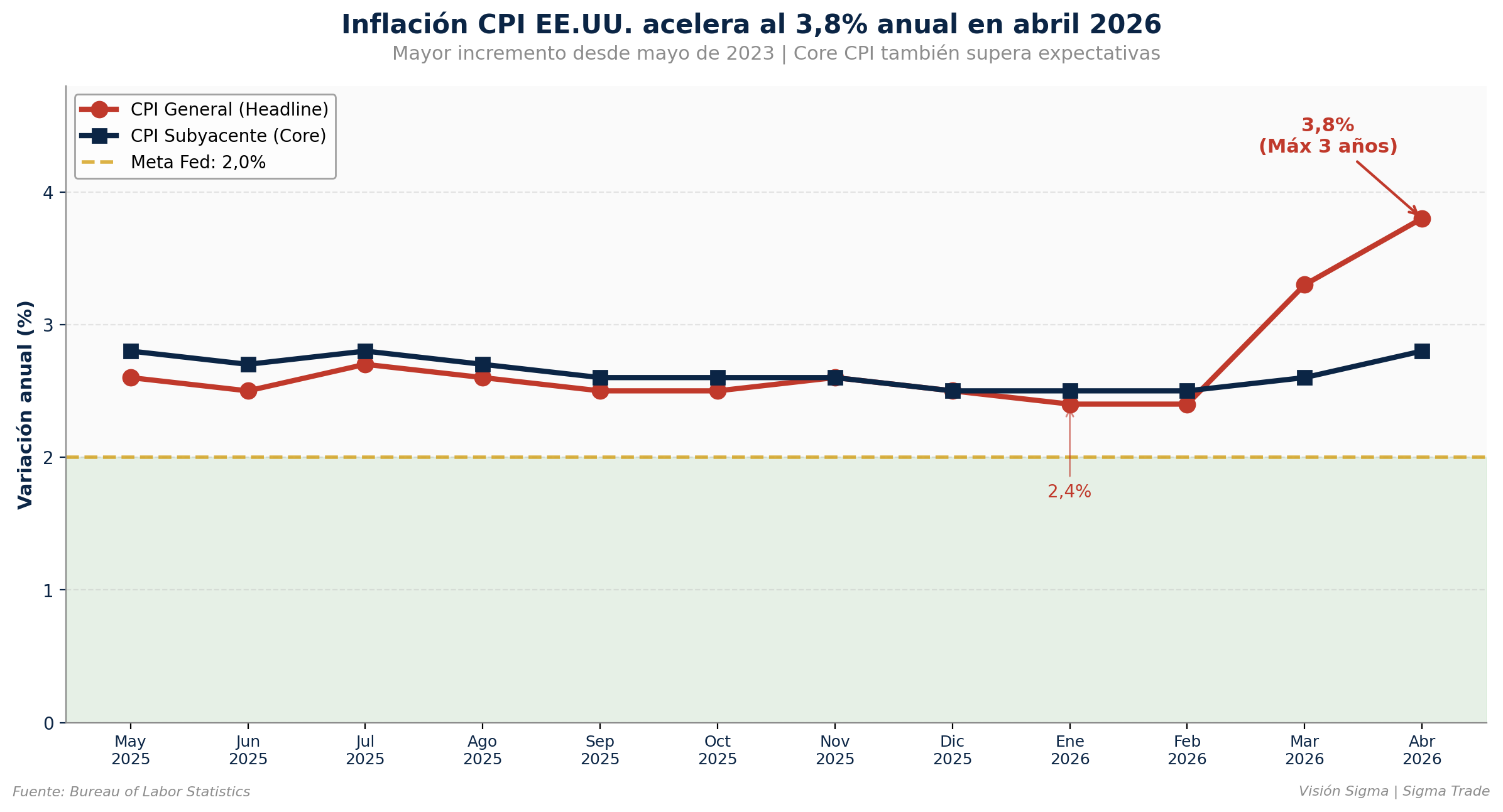

- 📊 La inflación se aceleró al 3,8% anual en abril, el nivel más alto en casi tres años, golpeando las expectativas de recortes de tasas y empujando el rendimiento del Treasury a 10 años hasta cerca del 4,45%.

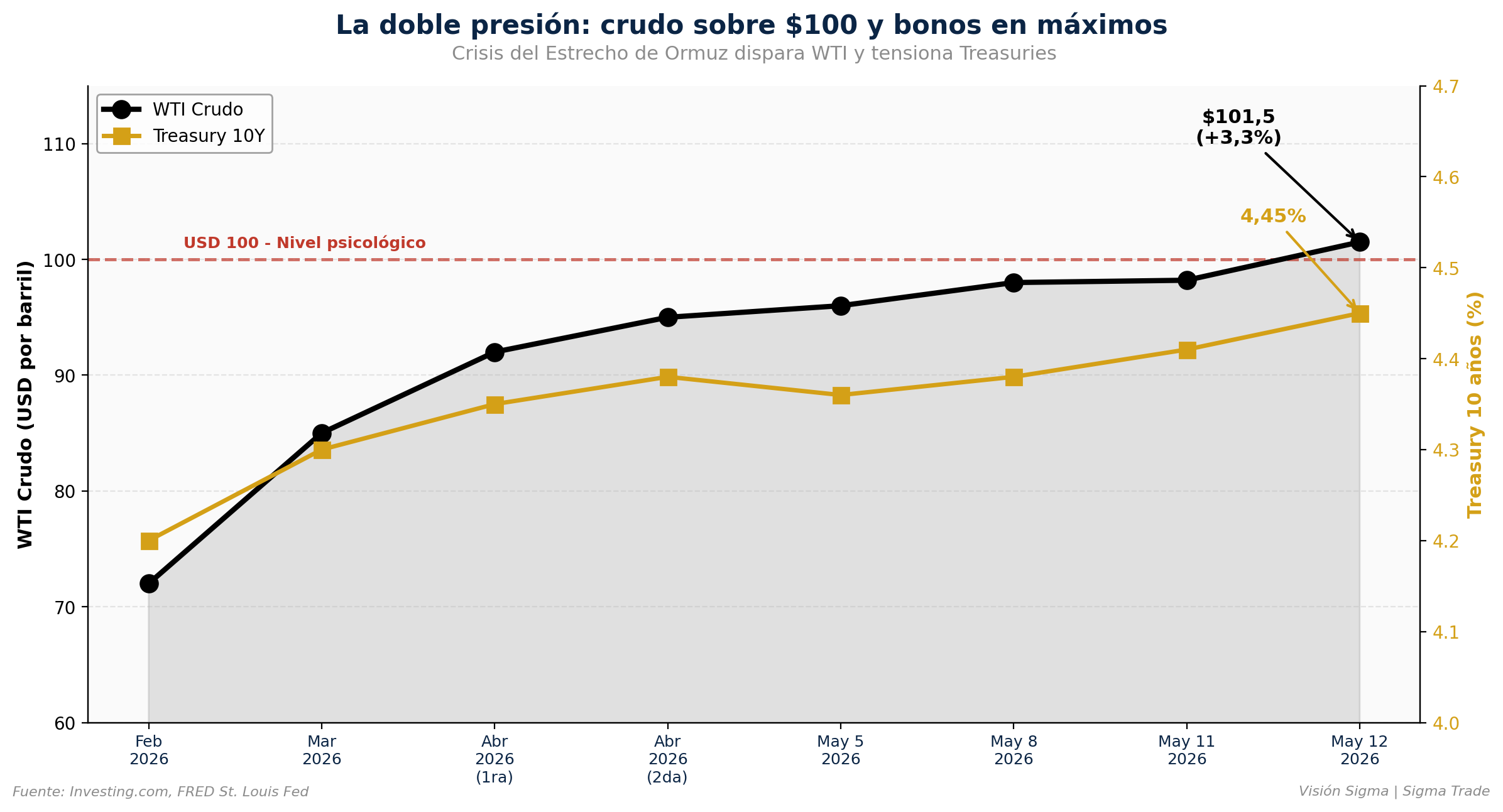

- 🛢️ El crudo WTI superó los USD 101 por barril (+3,3% en la jornada) ante el cierre prolongado del Estrecho de Ormuz, por donde transita cerca de una quinta parte del petróleo y gas natural licuado del mundo.

- 💻 El Nasdaq lideró las caídas con un retroceso cercano al 1,7%, arrastrado por una violenta toma de utilidades en semiconductores: Qualcomm perdió más del 12% y Intel cayó cerca del 9% tras una racha de 433% en los últimos doce meses.

📊 Wall Street pierde altura tras tocar máximos históricos

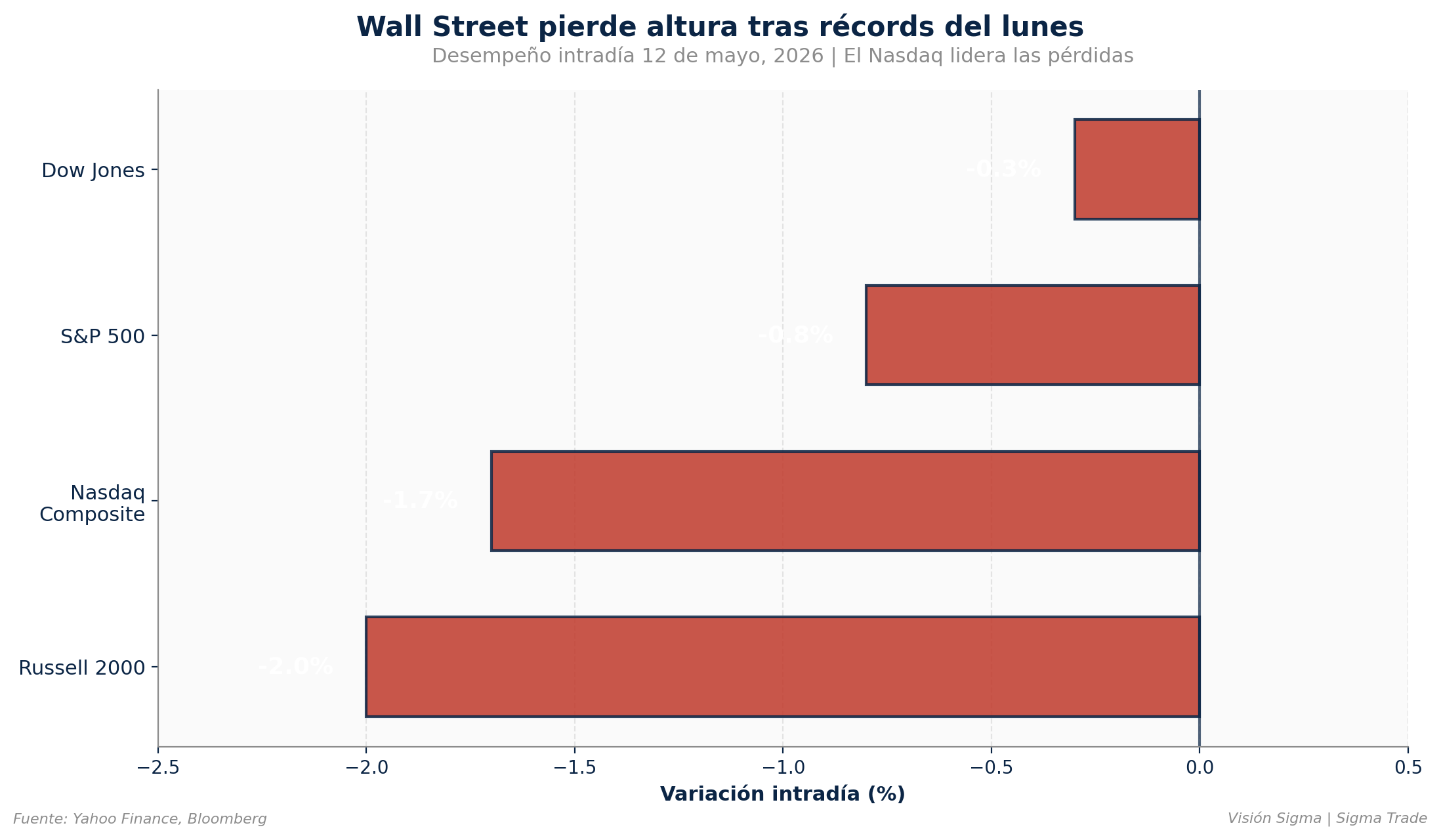

El mercado abrió este martes con una clara señal de cautela. Apenas un día después de que el S&P 500 y el Nasdaq 100 cerraran en máximos históricos, los principales índices entraron en territorio negativo con el Nasdaq Composite cediendo aproximadamente 1,7%, el S&P 500 cerca de 0,8% y el Dow Jones retrocediendo alrededor de 0,3%. El Russell 2000, índice de empresas pequeñas, llegó a perder más del 2% durante la sesión.

La señal de fondo es clara: el mercado venía sobrecomprado y necesitaba un catalizador para corregir. Ese catalizador llegó en forma doble: un dato de inflación caliente y un repunte del petróleo que reabre el debate sobre la persistencia inflacionaria.

🔥 El CPI más caliente desde mayo de 2023

El Bureau of Labor Statistics publicó esta mañana el reporte del Índice de Precios al Consumidor de abril (CPI, por sus siglas en inglés, indicador clave de inflación), y los números no dejaron espacio para la complacencia:

- CPI general anual: +3,8% (esperado +3,7%, anterior +3,3%)

- CPI general mensual: +0,6% (anterior +0,2%)

- CPI subyacente anual (excluye alimentos y energía): +2,8% (esperado +2,7%, anterior +2,6%)

- CPI subyacente mensual: +0,4% (anterior +0,9%)

El dato anual del 3,8% es el más alto desde mayo de 2023 y representa un salto considerable frente al 2,4% registrado apenas en enero y febrero. Lo más preocupante no es el titular sino el detalle: la inflación subyacente también aceleró, lo que sugiere que las presiones de precios se están extendiendo más allá del combustible, contagiando servicios y bienes que no dependen directamente del crudo.

Como advirtió Austan Goolsbee, presidente de la Reserva Federal de Chicago, lo más preocupante del reporte es la inflación de servicios, y la Fed "tiene que pensar en cómo rompemos la cadena del aumento inflacionario". Cuatro miembros del FOMC ya disintieron en la última reunión, mostrando una Fed dividida ante un escenario incómodo: inflación al alza y riesgos de crecimiento en aumento.

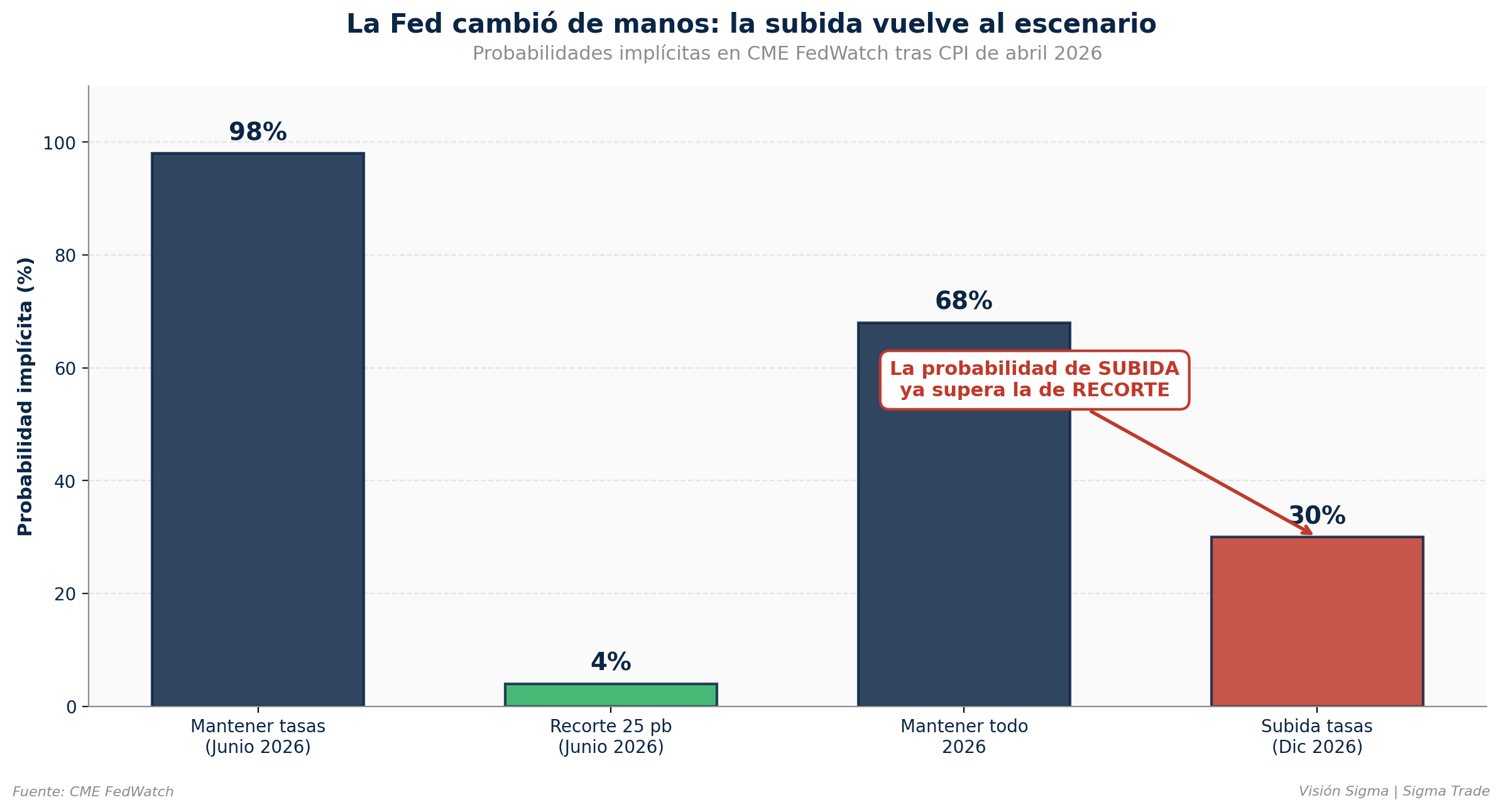

📉 Lo que descuenta el mercado ahora: según CME FedWatch, hay una probabilidad cercana al 98% de que la Fed mantenga tasas en la reunión del 16-17 de junio. Y mirando hacia diciembre, la probabilidad de un alza de tasas asciende al 30%. El recorte de tasas, por ahora, quedó fuera del mapa.

🛢️ Crudo sobre USD 100: la otra mitad de la ecuación

El segundo motor del nerviosismo es geopolítico. El WTI sumó más del 3% en la jornada para superar los USD 101 por barril, mientras el Brent rebasó los USD 107. La causa: el presidente Trump calificó la respuesta de Irán a su propuesta de paz como "basura" y declaró que el alto al fuego está con "respiración asistida masiva".

El Estrecho de Ormuz sigue prácticamente cerrado, y por ahí transita aproximadamente una quinta parte del petróleo y gas natural licuado del mundo. Goldman Sachs estima que la disrupción actual ya ha drenado cerca de 500 millones de barriles de los inventarios globales, y proyecta que la cifra podría llegar a 1.000 millones de barriles para junio.

Los inventarios globales se están agotando rápido:

- 🏭 Las reservas comerciales de crudo en Asia-Pacífico (excluyendo China) cayeron 12% desde el 28 de febrero, hasta sus niveles más bajos en 10 años.

- 📦 J.P. Morgan estima que los inventarios comerciales de los países desarrollados podrían acercarse a "niveles de estrés operativo" a inicios de junio.

- ⏳ Morgan Stanley advirtió que el mercado está en una "carrera contra el tiempo": si Ormuz sigue cerrado durante junio, el Brent podría escalar hasta USD 150.

Mientras tanto, Trump emprende viaje a China para reunirse con el presidente Xi Jinping, llevando consigo a 16 altos ejecutivos —entre ellos Elon Musk y Tim Cook—. La agenda gira en torno a comercio e inteligencia artificial, pero el foco geopolítico sigue siendo el conflicto con Irán.

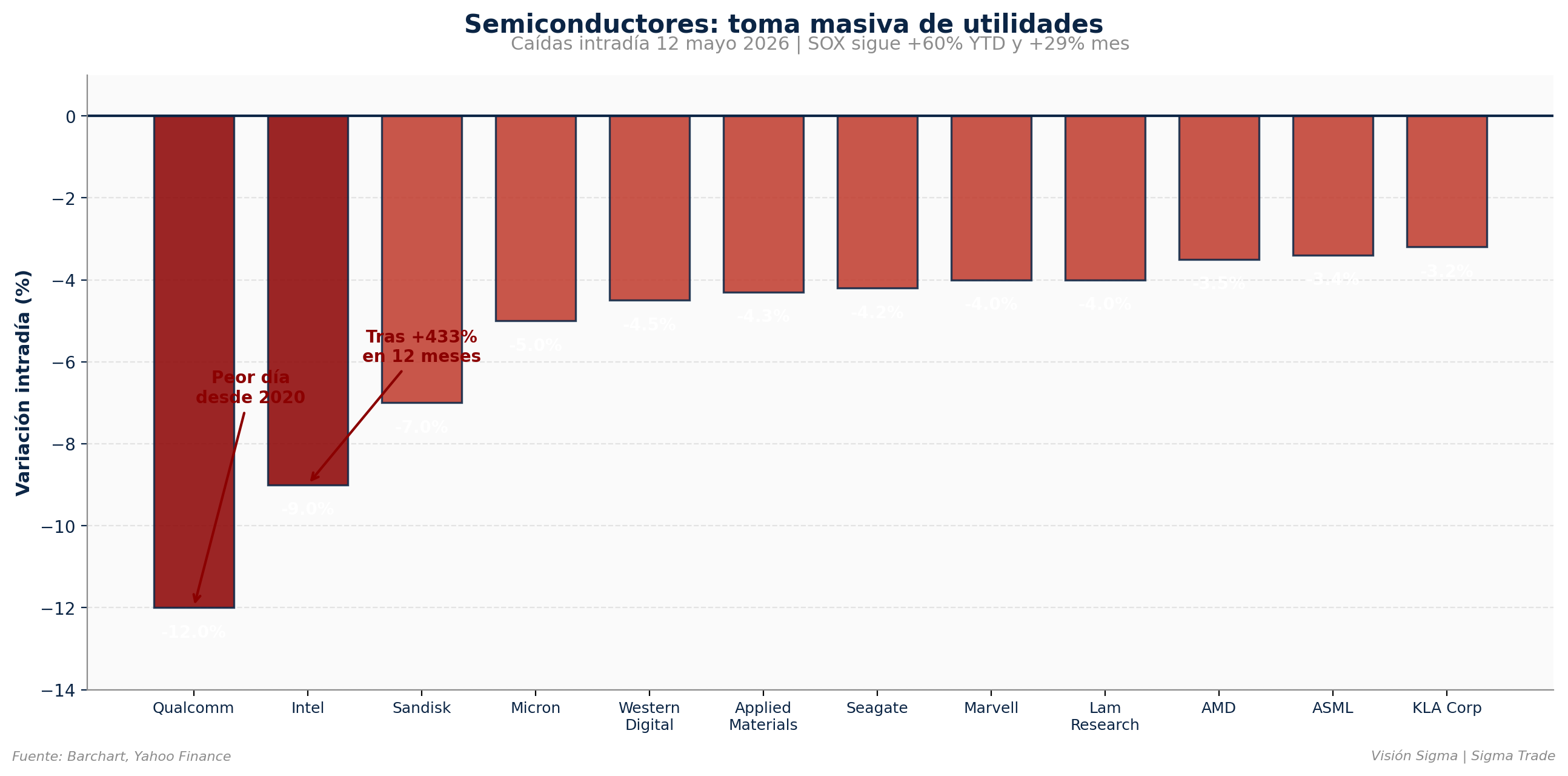

💻 Semiconductores: del éxtasis a la sangría en 24 horas

Si hubo un sector que pagó el plato roto fue el de los chips. Tras el rally del lunes —donde el sector AI infrastructure tocó nuevos máximos—, el SOX retrocedió con fuerza:

- 📉 Qualcomm (QCOM): -12%, su peor jornada desde 2020.

- 📉 Intel (INTC): -9%, después de una racha del +89% en el último mes y +433% en doce meses.

- 📉 Sandisk, Micron: -5% a -7%

- 📉 Marvell, Lam Research, KLA, AMD, ASML, NXP, Applied Materials, Seagate: entre -3% y -4%

Pese a esta corrección, el SOX (índice de semiconductores) se mantiene +29% en el último mes y +60% en lo que va del año. Es decir: estamos frente a una toma de utilidades agresiva, no necesariamente al inicio de un cambio estructural de tendencia.

🍎 El caso Intel merece párrafo aparte. The Wall Street Journal reportó que la compañía habría alcanzado un acuerdo preliminar con Apple para fabricar chips para sus dispositivos. De concretarse, sería un hito enorme para la estrategia de Intel Foundry, que generó USD 5.400 millones en el primer trimestre (+20% secuencial). Pero como suele suceder en estos rallies, mucho del optimismo ya estaba descontado en el precio: el consenso de 44 analistas mantiene el rating en Hold. Para quienes ya tienen posición, sostenerla tiene sentido; para nuevos inversionistas, esperar correcciones puede ser la jugada más sensata.

⚡ La historia que pocos están leyendo: AI necesita energía y alguien la tiene que vender

Mientras el mercado se enfocaba en el CPI, una narrativa estructural sigue ganando fuerza. Las hyperscalers (Alphabet, Amazon, Microsoft, Meta) van camino a gastar cerca de USD 700.000 millones en capex en 2026, un aumento del 77% interanual. Esa demanda está colapsando la red eléctrica:

- ⚡ Los precios de capacidad de PJM Interconnection pasaron de menos de USD 30 por megavatio-día en 2024-25 a más de USD 300 para 2026-27.

- 🏗️ GE Vernova tiene su producción de turbinas de gas vendida hasta 2030, con un backlog de 100 gigavatios al cierre del primer trimestre.

- 💰 Las utilities presentaron en 2025 solicitudes de aumentos tarifarios récord por USD 31.000 millones.

Los nombres a vigilar como "los Nvidia de la energía": GE Vernova (GEV), Eaton (ETN), Quanta Services (PWR), Trane Technologies (TT), Bloom Energy (BE), NextEra (NEE), Dominion (D) y Entergy (ETR). La advertencia es Constellation Energy (CEG), que cayó fuerte en enero ante señales regulatorias de topes a precios eléctricos: el riesgo regulatorio existe y no está totalmente descontado.

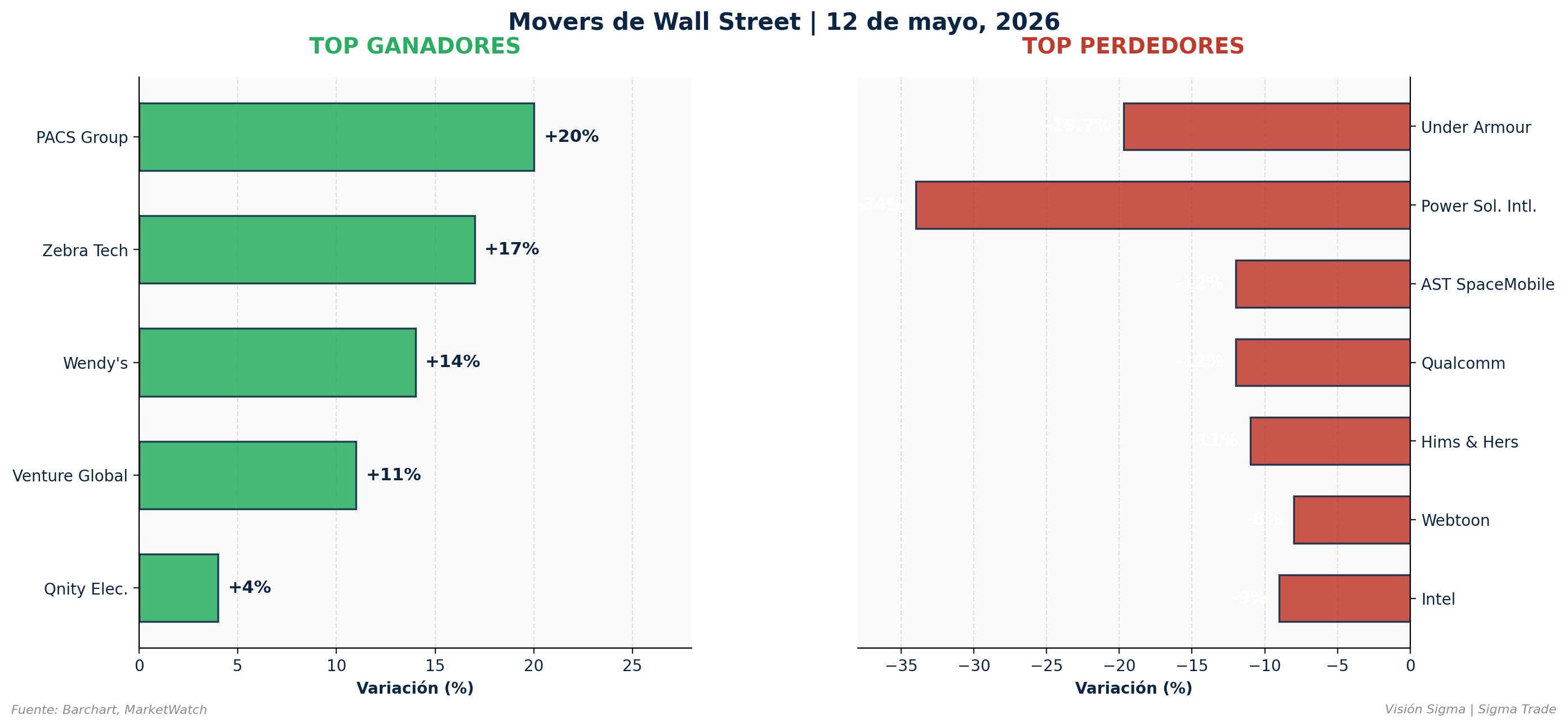

📈 Movers destacados de la jornada

Al alza:

- 🚀 Zebra Technologies (ZBRA): +17% — EPS de USD 4,75 vs consenso USD 4,25 y guía elevada para 2026.

- 🍔 Wendy's (WEN): +14% — Trian Fund Management busca respaldo de inversionistas para llevarla a privada.

- ⛽ Venture Global (VG): +11% — Ingreso neto ajustado de USD 488M, muy por encima del consenso de USD 337M.

- 🏥 PACS Group: +20% — Ingresos de USD 1.420M superando consenso de USD 1.360M.

A la baja:

- 👟 Under Armour (UAA): -19,7%, su peor día en cuatro años. Guía de EPS para fiscal 2027 de USD 0,08-0,12, muy por debajo del consenso de USD 0,23. Los costos por aranceles y la extensión del plan de reestructuración hasta finales de 2026 (USD 305M vs USD 255M iniciales) golpean fuerte.

- 💊 Hims & Hers (HIMS): -11% — Ingresos de USD 608M vs consenso USD 617M; EBITDA ajustado guiado bajo.

- 🛰️ AST SpaceMobile: -12% — Pérdida neta más amplia de lo esperado.

- 🔋 Power Solutions International: -34% — Ingresos muy débiles.

🌍 Bonos, dólar y commodities: la fotografía completa

- Treasury 10 años: sube cerca de +4 pb hasta 4,45%, máximo de una semana. La subasta de USD 42.000 millones a 10 años hoy mismo añade presión a la oferta dentro del refinanciamiento trimestral de USD 125.000 millones.

- Bund alemán 10 años: sube a 3,10%, máximo de 1,5 semanas. El gilt británico 10 años toca 5,13%, máximo de 17 años.

- BCE: los swaps descuentan una probabilidad del 85% de subida de tasas de +25 pb el 11 de junio, después de que el miembro del Consejo Christodoulos Patsalides advirtiera que "los riesgos de inflación están empeorando".

- Oro: corrige cerca de USD 10 hasta zona de USD 4.708.

- Bitcoin: retrocede a USD 80.947, pesado por rendimientos más altos y aversión al riesgo.

🔎 Qué deben tener en cuenta los inversionistas

Este es un mercado que pasó de premiar el optimismo a exigir disciplina. Algunas claves para navegarlo:

💼 Renta variable: la rotación desde tecnología hacia sectores defensivos puede acelerarse. Merck, Walmart y Johnson & Johnson encabezaron las ganancias del Dow hoy, dando una pista. La concentración en los Magnificent Seven sigue siendo el principal riesgo idiosincrático del S&P 500.

📉 Bonos: con un Treasury 10 años cerca de 4,45% y subastas pesadas esta semana, la presión sobre los precios continúa. El bono inflation-indexed a 10 años (TIPS) cotiza en 1,93% real, un nivel restrictivo que castiga valoraciones en activos de duración.

💵 Dólar: rendimientos al alza + Fed más restrictiva = soporte estructural para el dólar. Buena noticia para portafolios con exposición global y commodities denominados en USD.

🛢️ Commodities: el petróleo es la variable que define el resto. Si el Estrecho sigue cerrado pasado junio, los modelos de Morgan Stanley apuntan a Brent USD 150 y eso destruye la narrativa de aterrizaje suave.

🪙 Criptomonedas: Bitcoin sigue altamente correlacionado con activos de riesgo. Tasas altas y aversión al riesgo son enemigos directos. Ojo a la zona psicológica de USD 80.000.

⚙️ Sectores ganadores: infraestructura energética (GEV, ETN, PWR, TT, BE), utilities reguladas con contratos de hyperscalers (D, ETR, NEE), defensivos clásicos (consumer staples, healthcare).

⚠️ Sectores expuestos: aerolíneas y cruceros (AAL, DAL, LUV, RCL, CCL, NCLH) golpeados por el costo del jet fuel; manufactura intensiva en energía; SaaS de mediano tamaño con AI features que pagan tokens a hyperscalers.

✍️ Visión Sigma

Lo que vivimos hoy no es una crisis: es un recordatorio. El mercado venía descontando un escenario casi perfecto —rally tecnológico imparable, Fed lista para suavizar, ganancias corporativas robustas—. Bastó un CPI medio punto sobre lo esperado y un barril por encima de USD 100 para que ese escenario se resquebrajara en una sola sesión.

La lectura estructural es la siguiente: estamos en un régimen donde el petróleo dejó de ser una variable más para convertirse en el corazón de la inflación. Mientras el Estrecho de Ormuz permanezca cerrado, cada semana que pasa endurece más los inventarios globales y obliga a la Fed a permanecer restrictiva. Esto invierte la lógica clásica del último ciclo: ya no se trata de cuándo bajan las tasas, sino de cuándo el mercado tendrá que digerir que podrían subir.

El comportamiento del Russell 2000 y de los semiconductores también deja una pista relevante. Las small caps y los chips son los activos más sensibles a tasas reales, y ambos fueron castigados con fuerza. Cuando el T-note real (TIPS) se mantiene cerca del 2%, las valoraciones de crecimiento ya no encuentran oxígeno. Para portafolios concentrados en tecnología de alta beta, este es el momento de evaluar coberturas con opciones —especialmente puts cortos sobre QQQ o SMH, o estructuras tipo collar que protejan utilidades acumuladas sin renunciar a la posición direccional—.

Pero atención: este escenario también abre oportunidades reales. La narrativa de "los Nvidia de la energía" es probablemente el trade temático más interesante de los próximos doce meses. Mientras el mercado se obsesiona con quién entrena el próximo modelo, el cuello de botella real está en los megavatios. Las empresas con backlog contratado por hyperscalers, equipos de red sin sustitutos cercanos, y posiciones físicas irreemplazables son apuestas estructurales, no tácticas.

El inversionista paciente debe asumir que la era del "everything rally" terminó. Lo que viene exige selectividad sectorial, disciplina en valoraciones y gestión activa del riesgo de tasas. El petróleo, la inflación y la Fed seguirán siendo las tres variables que definan todo lo demás. Quien las lea bien, navega; quien las ignore, paga el costo de la complacencia.