🔑 Puntos clave...

- El Estrecho de Hormuz sigue siendo el epicentro de todo. Con más de 6 millones de barriles diarios fuera del mercado, el impacto en precios, inflación y crecimiento global apenas está comenzando.

- La zona euro enfrenta el fantasma de la stagflación. El PMI cayó a 50.5 en marzo —por debajo de lo esperado— y los precios suben al ritmo más rápido en tres años. El BCE está atrapado entre combatir inflación y sostener el crecimiento.

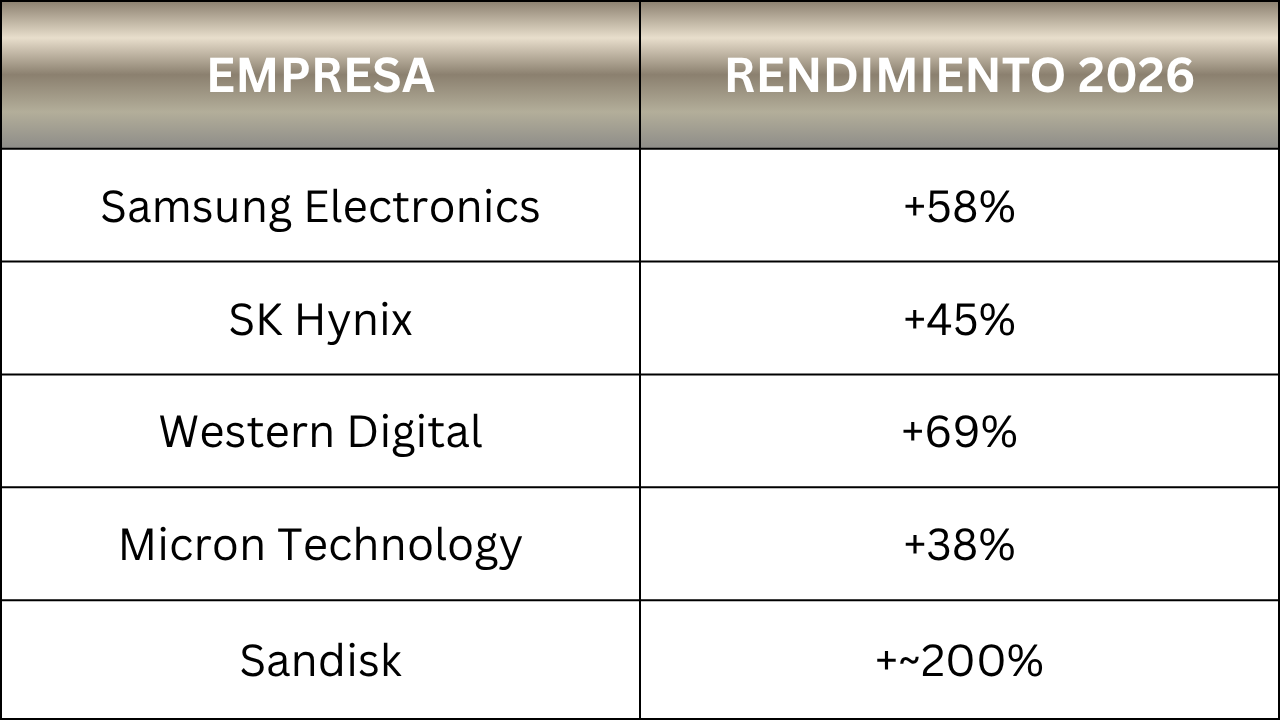

- En tecnología, los chips de memoria son la gran excepción alcista. Mientras el software cae más del 23% en el año, Samsung sube 58%, SK Hynix 45% y Western Digital 69%, impulsados por la demanda de IA.

🛢️ El estrecho que tiene al mundo en vilo

La guerra entre Israel e Irán —iniciada el 28 de febrero— sigue siendo la variable que domina todos los mercados. El Estrecho de Hormuz permanece efectivamente bloqueado.

El CEO de Kuwait Petroleum Corporation lo dijo sin rodeos desde el foro de energía CERAWeek en Houston: incluso cuando la guerra termine, la producción tardará meses en recuperarse. Más de 6 millones de barriles por día ya han sido cerrados preventivamente por los países del Golfo.

El resultado: el crudo WTI subió 4.8% hoy a $92.35/barril y el Brent 4.6% a $104.49/barril, mientras que en el Medio Oriente el petróleo ya supera los $180/barril. JP Morgan estima que los intentos de compensar el bloqueo —gasoductos alternativos de Arabia Saudita y EAU, más reservas estratégicas de EE.UU.— apenas cubren un quinto del faltante.

El ex Secretario de Defensa Jim Mattis fue directo: si el acuerdo no garantiza la reapertura del estrecho, Irán simplemente lo convertirá en un "peaje" para el resto del mundo, algo que —según sus palabras— sería "completamente insostenible para los mercados internacionales."

La firma de inteligencia energética Enverus ya proyecta precios internacionales de $95 en 2026 y $100 en 2027, incluso con un escenario de resolución del conflicto.

📉 Europa toca la palabra prohibida: Stagflación

El PMI flash (Purchasing Managers' Index, un indicador que mide la actividad del sector privado) de la zona euro cayó a 50.5 en marzo, por debajo del 51.9 de febrero y del 51.0 esperado por los analistas. El número 50 es la línea divisoria entre expansión y contracción.

Los costos de las empresas suben al ritmo más rápido en más de tres años. Los retrasos de proveedores alcanzaron máximos desde mediados de 2022. El empleo se contrae marginalmente.

La "stagflación" —combinación tóxica de alta inflación con estancamiento económico— es el peor escenario para un banco central, porque:

- Subir tasas de interés combate la inflación, pero ahoga el crecimiento.

- Bajar tasas reactiva la economía, pero dispara más la inflación.

El BCE ya revisó sus proyecciones: 0.9% de crecimiento y 2.6% de inflación en 2026. Pero los datos del PMI sugieren que la inflación podría acercarse al 3%, haciendo ese pronóstico demasiado optimista.

La presidenta de la Comisión Europea, Ursula von der Leyen, calificó la crisis energética de "crítica" y llamó a negociaciones con Irán. India también reportó su menor crecimiento del sector privado desde octubre de 2022.

📊 Mercados: un rally que se deshace, y un ciclo vicioso en software

El lunes, cuando Trump anunció conversaciones "productivas" con Irán, los futuros del Dow saltaron más de 1,000 puntos y el petróleo cayó 10%. Pero Irán negó que dichas conversaciones existieran, y la euforia se evaporó rápidamente.

El martes el panorama fue más complejo:

- El Nasdaq Composite cayó 0.9%, el Dow 0.2% y el S&P 500 un 0.4%.

- Apollo Global Management (APO) bajó ~5% después de que su fondo de crédito privado limitara los retiros al 5% de sus $15 mil millones en activos netos.

- Blackstone, KKR y Ares Management cayeron más del 3%.

- Blue Owl Capital acumula una pérdida de ~40% en lo que va del año.

El analista Jonathan Krinsky de BTIG lo describió como un "círculo vicioso": la caída del software genera preocupaciones sobre la exposición del crédito privado a ese sector, y los límites de retiro del crédito privado provocan más ventas de software. El iShares Expanded Tech-Software ETF ha caído más del 23% en 2026.

Un dato clave: el rendimiento del bono del Tesoro estadounidense a 10 años subió cerca de 4.5% antes del anuncio de Trump —unos 50 puntos básicos desde que comenzó la guerra. El mercado de bonos fue, posiblemente, el detonante real de la apertura diplomática.

💾 El brillo de los chips: La gran excepción del año

Mientras el software se hunde, los fabricantes de chips de memoria son la historia opuesta en 2026:

La razón es estructural: la demanda de memoria (DRAM, HBM) para servidores de inteligencia artificial sigue creciendo, mientras la oferta tarda años en responder por los largos tiempos de construcción de fábricas y equipos.

SK Hynix anunció hoy una compra de ~$8 mil millones en equipos de litografía ultravioleta extrema (EUV) de ASML para fines de 2027, y estudia una posible lista en EE.UU. con una emisión de hasta $10 mil millones en acciones. Eso podría presionar a Micron ($MU), que bajó 2.4% hoy, ya que los inversionistas estadounidenses tendrían por primera vez acceso directo a un rival más barato (SK Hynix cotiza a un P/E forward de 4.8x vs. 5.3x de Micron).

Samsung, por su parte, anunció la semana pasada inversiones de más de $70 mil millones en 2026.

🗾 Japón: una apuesta silenciosa que suma

En medio del ruido, las acciones japonesas siguen acumulando atractivo. El Nikkei 225 ha sido un superador relativo frente al S&P 500, impulsado por:

- Empresas enfocadas en retorno al accionista (dividendos y recompras).

- Un yen más débil que beneficia a los exportadores.

- Política monetaria aún acomodaticia.

Toyota ($TM), en ~$208, acumula +10% en el último año y luce técnicamente como un potencial +18% hacia $250 en el segundo semestre.

Mitsubishi UFJ Financial Group (MUFG), en ~$16.60, sube +11% en el último año y proyecta un potencial de +20% hacia $20 para mediados de 2026.

🏦 NYSE + Blockchain: El futuro de las Bolsas ya está aquí

La Bolsa de Nueva York anunció hoy una alianza con Securitize para crear una plataforma de valores tokenizados —acciones y ETFs representados como tokens en una blockchain. La propuesta incluye:

- Negociación 24/7 (hoy las bolsas operan solo en horario hábil).

- Liquidación instantánea de operaciones.

- Uso de stablecoins (criptomonedas ancladas al dólar) para fondear transacciones.

- Derechos completos del accionista: dividendos y voto.

La semana pasada, la SEC aprobó la propuesta paralela de Nasdaq para tokenizar ciertos valores. La diferencia clave: NYSE crearía una plataforma separada y liquida directamente en blockchain sin pasar por el DTCC (la cámara de compensación tradicional), mientras Nasdaq mantiene el sistema existente.

🔎 Qué deben tener en cuenta los inversionistas

En el corto plazo:

- Petróleo y energía siguen siendo el activo más sensible al conflicto. Las empresas productoras de petróleo fuera del Golfo (EE.UU., Brasil, Noruega) son beneficiarias directas.

- Bonos y dólar: La presión inflacionaria y el riesgo de stagflación en Europa sostienen al dólar. Los bonos europeos son activos de mayor riesgo en este entorno.

- Software: Evitar exposición agresiva mientras el ciclo vicioso con crédito privado no se resuelva.

En el largo plazo:

- Tokenización de activos: El avance de NYSE y Nasdaq en blockchain es una transformación estructural del sistema financiero. Empresas como Securitize, Coinbase y otros actores cripto que faciliten este proceso merecen atención.

- Geopolítica energética: Si Irán convierte el Estrecho de Hormuz en un "peaje", el mapa energético global cambia para siempre. Energías renovables, GNL (gas natural licuado) y energía nuclear vuelven al centro del debate de inversión.

- Japón: Una asignación táctica a acciones japonesas —Toyota, MUFG, el ETF EWJ— puede funcionar como cobertura ante la volatilidad occidental.

- Criptomonedas: En un entorno de inflación alta y dólar fuerte, Bitcoin ha actuado históricamente como cobertura de largo plazo. La tokenización de activos podría ser un catalizador adicional para el ecosistema cripto.

✍️ Visión Sigma

Lo que los mercados están viviendo hoy no es simplemente "incertidumbre geopolítica". Es una prueba de estrés simultánea para múltiples sistemas: el energético, el financiero, el tecnológico y el monetario.

El mercado de bonos —no el petróleo, no las bolsas— parece ser el árbitro final del comportamiento de Trump. Cuando el rendimiento del Treasury a 10 años se acerca al 4.5%, aparece la diplomacia. Esa dinámica debería ser parte del radar de todo inversionista: el costo de financiación de EE.UU. tiene hoy un peso geopolítico.

El ciclo vicioso entre software y crédito privado es una advertencia seria. Los fondos de crédito privado (conocidos como BDCs, Business Development Companies) fueron una de las grandes historias de los últimos años, pero su exposición al sector tecnológico —que está bajo presión— genera un efecto dominó que aún no ha terminado. Quien tenga posiciones en gestoras alternativas como Apollo, Blackstone o KKR debe monitorear los flujos de retiro de cerca.

En contraparte, la historia de los chips de memoria es una de las pocas con visibilidad real a dos años. La IA no es solo un tema de software: es también de infraestructura física —servidores, memoria, procesadores— y esa parte de la cadena sigue siendo escasa y cara.

Finalmente, la tokenización de la NYSE no es ciencia ficción. Es la infraestructura del mercado del futuro, y va a llegar antes de lo que muchos esperan. Quien no entienda cómo funciona un token de acciones en un blockchain, tendrá una desventaja informativa en los próximos cinco años.

Los mejores momentos para posicionarse no son los de euforia, sino los de confusión. Y hoy hay confusión en abundancia.