🔑 Puntos clave...

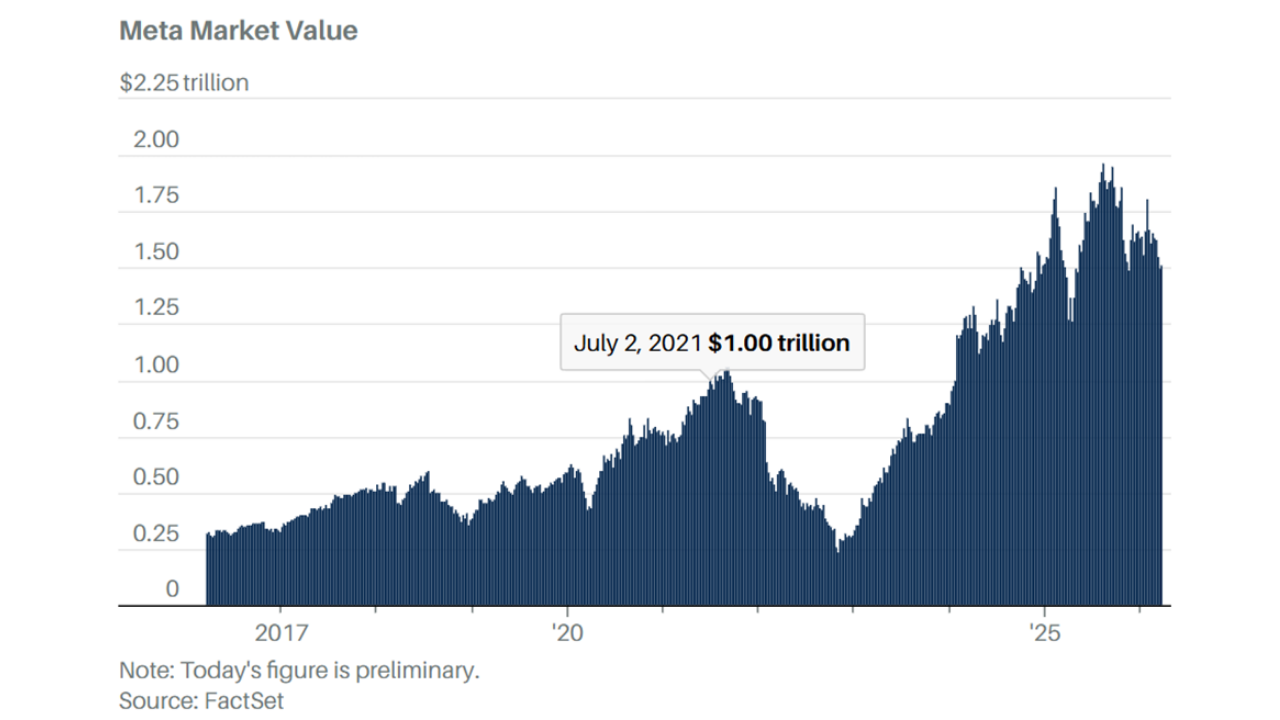

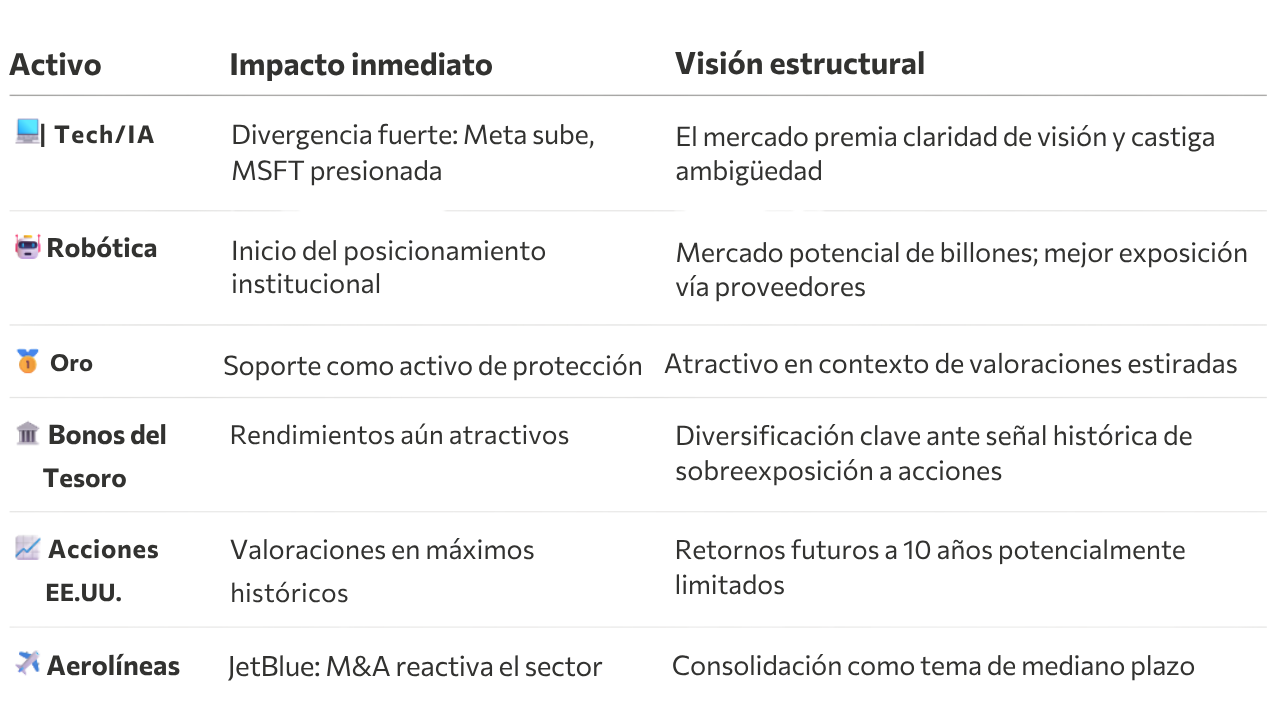

1. La gran tech se divide en dos mundos. Meta apuesta a convertirse en la empresa más valiosa del mundo con una meta de $9 billones para 2031, mientras Microsoft vive su peor trimestre en 17 años.

2. Los robots humanoides ya no son ciencia ficción — son una tesis de inversión. Grandes bancos de Wall Street coinciden: el mercado de robótica con IA podría medirse en billones de dólares, con 1 millón de unidades producidas anualmente para 2030.

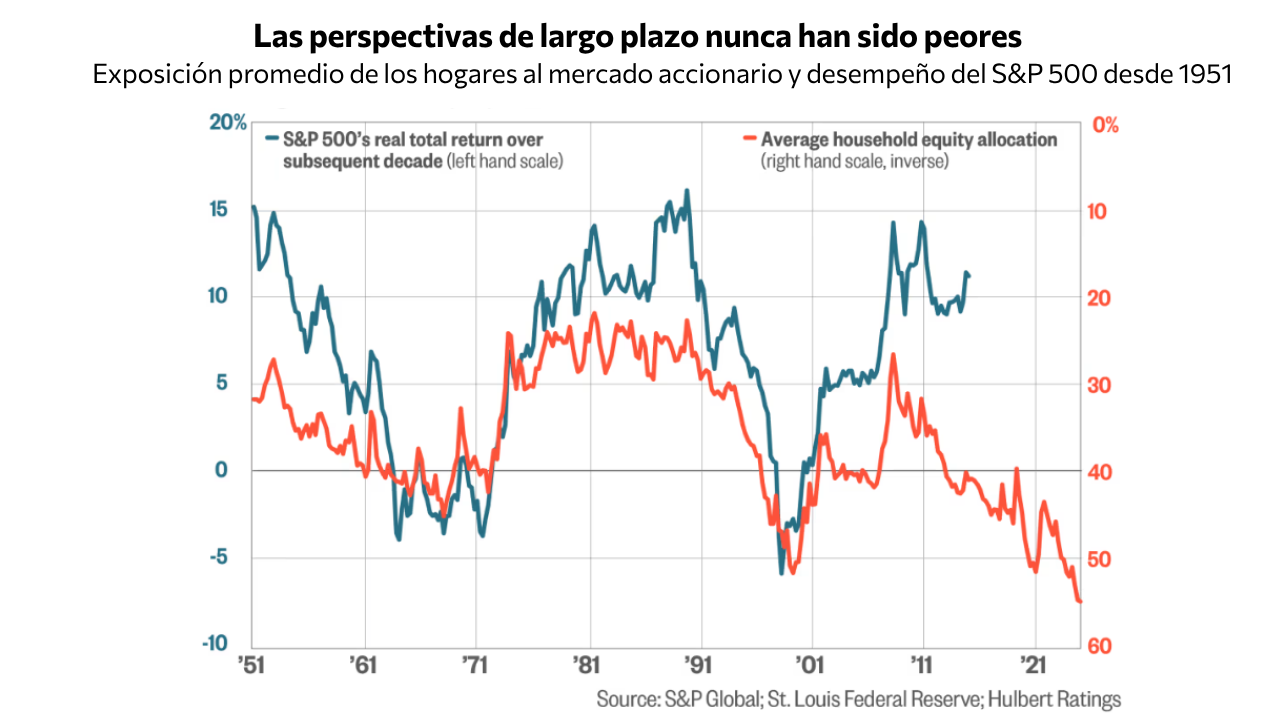

3. El indicador más preciso de la historia acaba de marcar su nivel más bajista de todos los tiempos. Los hogares estadounidenses tienen el 55,1% de su patrimonio en acciones —un récord absoluto, más de dos desviaciones estándar por encima del promedio histórico.

🥇 El oro, los bonos y la reacción de los refugios

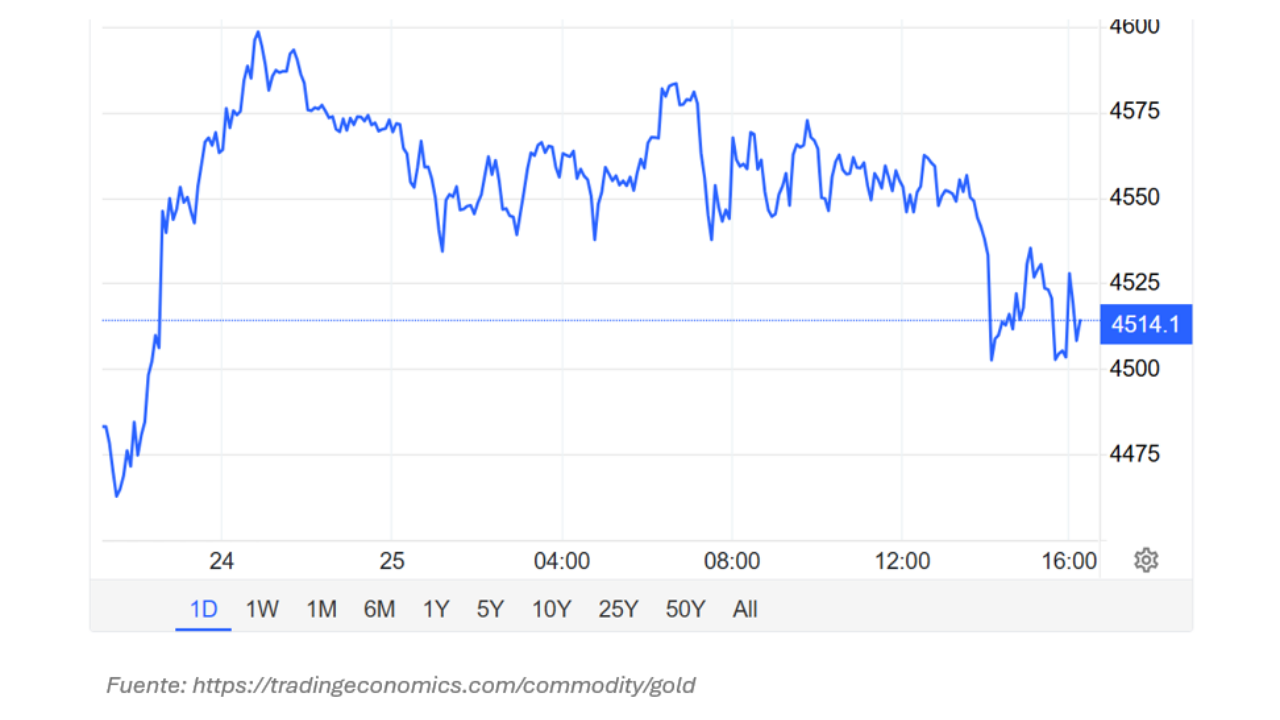

Mientras las acciones subían con cautela, los activos de refugio también tuvieron su momento. El precio del oro subió 3,4%, recuperando parte de las caídas pronunciadas de los días previos, con el metal tocando de nuevo niveles cercanos a los US$4.600 por onza.

Las acciones de Newmont (NEM), la mayor minera de oro del mundo, avanzaron en línea con el precio del metal.

Los rendimientos de los bonos del Tesoro de EE.UU. (Treasury yields) —que se mueven en sentido contrario a sus precios— cedieron ligeramente, lo que refleja que los inversionistas siguen buscando protección en deuda soberana ante la incertidumbre. Las probabilidades del mercado de ver un recorte de tasas por parte de la Reserva Federal (Fed) en lo que queda del año también repuntaron levemente, impulsadas por la esperanza de que una desescalada del conflicto alivie las presiones inflacionarias globales.

🤖 Meta quiere ser la empresa más valiosa del mundo

Mientras los mercados procesaban los titulares de guerra, una de las noticias corporativas más llamativas del año acaparó la atención de los inversores en tecnología.

Meta Platforms —la empresa detrás de Facebook e Instagram— reveló un ambicioso plan de compensación ejecutiva que apunta a alcanzar una capitalización de mercado de $9 billones (trillones en inglés) para el año 2031. Para ponerlo en perspectiva: Meta vale hoy aproximadamente $1,51 billones, lo que significa que la acción debería multiplicarse más de cinco veces para cumplir esa meta. Eso equivale a un retorno anualizado del 45% durante cinco años consecutivos.

¿A qué empresas compite? Para superar los $9 billones, Meta tendría que ser más grande que Apple, Microsoft, Nvidia, Alphabet y Amazon combinadas en términos de valor bursátil. Es una apuesta que hace quedar "pequeño" el plan de Tesla, que buscaba llegar a $8,5 billones para Elon Musk en diez años. Meta quiere superarlo en la mitad del tiempo.

Lo que hay detrás de esta apuesta es la inteligencia artificial. Meta está invirtiendo masivamente en IA para sus plataformas sociales, sus dispositivos de realidad virtual y sus modelos de lenguaje. La empresa también confirmó que está recortando varias centenas de puestos en sus divisiones de ventas, reclutamiento y realidad virtual, como parte de una reestructuración orientada a enfocar recursos. Los despidos afectarían a menos de 1.000 de los 79.000 empleados que tenía Meta a cierre de 2025.

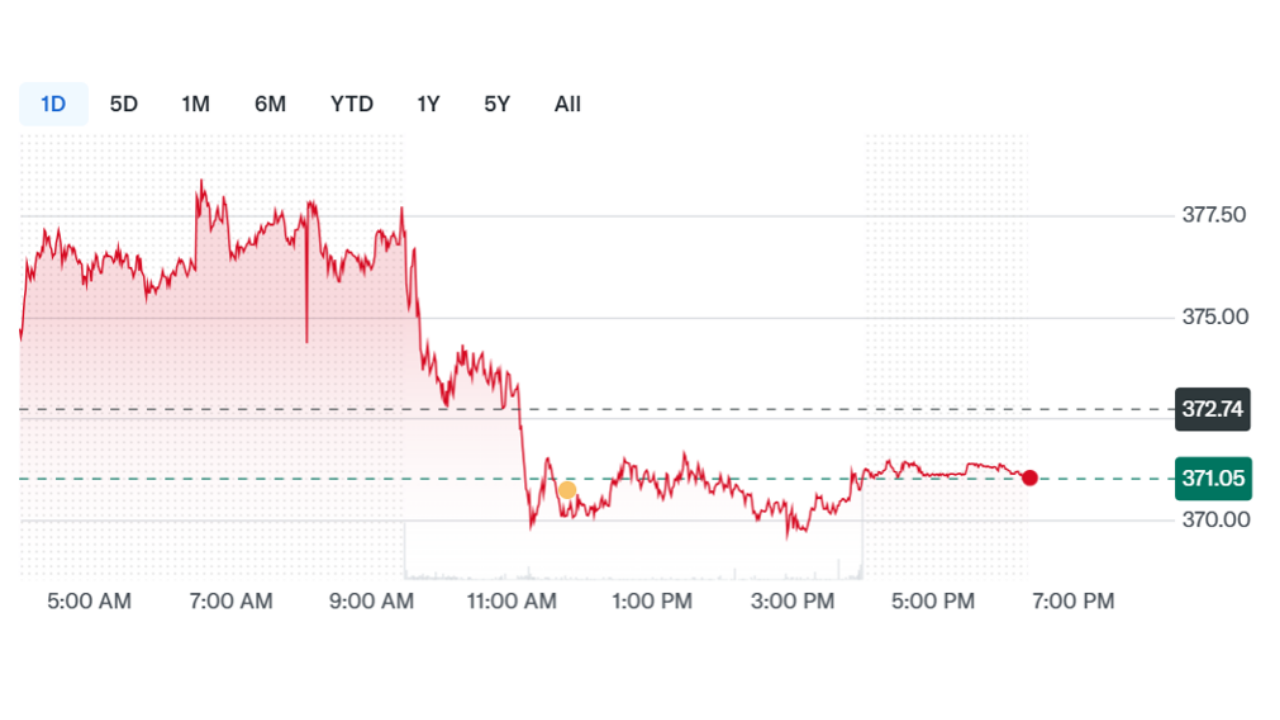

💻 Microsoft: el gigante que tropieza

Si Meta celebra, Microsoft vive el momento opuesto. Las acciones de Microsoft (MSFT) acumulan una caída de aproximadamente el 23% en lo que va del trimestre, lo que pone a la compañía en camino a registrar su peor desempeño trimestral desde el cuarto trimestre de 2008, durante la crisis financiera global.

¿Qué está pasando? Dos grandes problemas:

- Restricciones de capacidad en la nube. El negocio de computación en la nube de Microsoft (Azure) está creciendo más lento de lo esperado porque la empresa ha decidido destinar parte de sus chips de inteligencia artificial a proyectos internos en lugar de ofrecerlos a clientes externos. Resultado: menos capacidad disponible para vender, crecimiento más lento del esperado.

- Competencia de la IA en software. Herramientas de inteligencia artificial desarrolladas por Anthropic y OpenAI están comenzando a desafiar productos tradicionales de Microsoft como el paquete Microsoft 365 (que incluye Word, Excel y Outlook). El asistente "Copilot" de Microsoft no ha logrado capturar la imaginación del mercado de la misma forma en que lo han hecho sus competidores.

Todo esto en un contexto en el que Microsoft prevé gastos de capital de US$117.000 millones durante este año calendario —una inversión monumental en centros de datos e infraestructura de IA cuyo retorno sigue siendo incierto.

El caso de Microsoft es un recordatorio de que ser el más grande no garantiza ser el más rentable. El mercado castigó duramente la falta de catalizadores de corto plazo.

🦾 La revolución de los robots

Una de las tendencias de inversión más fascinantes de los próximos años comenzó a tomar forma concreta esta semana con la publicación de un informe de Jefferies —uno de los principales bancos de inversión de Wall Street— titulado "De Asimov a la línea de ensamblaje: los robots humanoides comienzan a trabajar".

La conclusión es clara: los robots humanoides con inteligencia artificial dejarán de ser ciencia ficción antes de lo que la mayoría imagina.

- Jefferies estima que para 2030 se producirán 1 millón de robots por año, y 5 millones para 2035.

- El costo estimado por unidad sería de aproximadamente US$25.000, lo que los haría más baratos que contratar un trabajador humano a largo plazo.

- El costo operativo se estima en apenas US$2 por hora de operación.

Goldman Sachs, Morgan Stanley, UBS y Barclays han publicado estimaciones similares: el potencial del mercado se mide en billones de dólares y el momento es más cercano de lo que los inversionistas perciben.

¿Quiénes se benefician?

- Tesla (TSLA): Su robot Optimus (tercera generación próxima a presentarse) lo posiciona como el jugador más visible del sector, aunque la acción ya cotiza cerca de 200 veces las ganancias estimadas para 2026, lo que implica que buena parte del optimismo ya está "en el precio".

- Nvidia (NVDA): Más robots entrenados con IA equivalen a más demanda de sus procesadores gráficos (GPUs).

- Teledyne Technologies (TDY), Aptiv (APTV), MP Materials (MP): Proveedores industriales de componentes clave como actuadores, materiales de tierras raras y electrónica avanzada.

- SK Hynix (000660.KR): El gigante surcoreano de memorias para IA anuncia su listado en EE.UU. vía American Depositary Receipts (ADR) para captar capital y atender la demanda impulsada por IA. Sus acciones en Corea acumulan una ganancia superior al 50% en lo que va del año.

⚠️ La señal de largo plazo más bajista de la historia

En medio del ruido del día, una estadística poco mencionada merece atención especial.

Según los datos más recientes de la Reserva Federal de EE.UU. (actualizados al 31 de diciembre de 2025), el hogar promedio estadounidense tiene el 55,1% de su patrimonio neto invertido en acciones. Es el nivel más alto jamás registrado, y supera en más de dos desviaciones estándar el promedio histórico de casi 80 años, que es del 36,3%.

¿Por qué importa esto? Porque este indicador —conocido como "El Mejor Predictor Individual del Mercado"— tiene una correlación estadística de R² = 0,60 con los retornos reales del S&P 500 en los siguientes 10 años. Para comparar: la mayoría de los indicadores que capturan la atención de los inversores tienen R² menores a 0,10. Este supera a casi todos.

La lógica es contraria: cuando los hogares están muy expuestos a acciones, los retornos futuros tienden a ser bajos o negativos. Los inversores institucionales y profesionales suelen comprar al inicio del ciclo alcista y vender gradualmente a los hogares (inversores minoristas) cerca del techo. Cuando los hogares ya no tienen mucho más que invertir, el mercado pierde su motor.

Este indicador no es una herramienta de timing de corto plazo: no predice crashes inminentes. Pero sí sugiere que, si la historia se repite, el mercado de acciones estadounidense podría estar por debajo de sus niveles actuales en términos reales dentro de diez años. Diez indicadores adicionales de valoración confirman el mismo mensaje, con una lectura promedio en el percentil 94 de mayor "carestía" desde 1950.

🔎 Qué deben tener en cuenta los inversionistas

El mercado está diferenciando con precisión quirúrgica entre empresas con narrativa clara y quienes aún no demuestran el retorno de sus inversiones en IA. Aquí el impacto por clase de activo:

✍️ Visión Sigma

Lo que el mercado nos está mostrando esta semana tiene una lectura más profunda que los titulares del día.

Estamos en un momento en el que el capital institucional está haciendo apuestas de largo plazo con una convicción que no se veía hace años. Meta no está pidiendo a sus ejecutivos que maximicen el trimestre — les está diciendo que construyan la empresa más valiosa del mundo en cinco años. Eso es una declaración de intenciones sobre hacia dónde creen que va la inteligencia artificial, y por extensión, hacia dónde irá el valor económico en esta década.

Al mismo tiempo, Microsoft nos recuerda que la velocidad de la transformación tecnológica no perdona la ambigüedad. Gastar US$117.000 millones en IA y no poder mostrarle al mercado con claridad cuándo y cómo ese gasto se convierte en ingresos es suficiente para borrar casi una cuarta parte del valor de una de las empresas más grandes del mundo en un solo trimestre. El mercado no castiga la inversión — castiga la falta de claridad sobre el retorno.

La revolución de los robots humanoides merece una reflexión particular. Jefferies, Goldman, Morgan Stanley y otros no están especulando — están modelando cadenas de suministro, estimando costos de producción y mapeando quién fabrica cada componente. Cuando los bancos de inversión más grandes del mundo publican informes coordinados sobre una tecnología, generalmente significa que el dinero institucional está empezando a moverse. El inversionista individual que espera a que los robots sean una realidad cotidiana para invertir, probablemente llegará tarde.

Y sobre el indicador de asignación de hogares: nuestra lectura es que no se trata de una alarma de crash, sino de una invitación a la humildad. Los mejores retornos históricos han llegado cuando la mayoría no quería saber nada del mercado. Hoy ocurre lo contrario. Eso no significa vender todo — significa ser más selectivo, más diversificado y más consciente de que los próximos diez años probablemente no se parezcan a los últimos diez.

En Visión Sigma seguimos creyendo que la inteligencia artificial y la robótica son los temas estructurales de esta década. Pero también creemos que la forma de capturar esas oportunidades no es perseguir los nombres más populares al precio que sea — sino construir posiciones con criterio, valoración razonable y una visión clara del horizonte de tiempo.