🔑 Puntos clave...

- El Nasdaq entra en corrección (-10.6% desde máximos) y el S&P 500 ya retrocede más de -7%, reflejando un cambio en el apetito por riesgo.

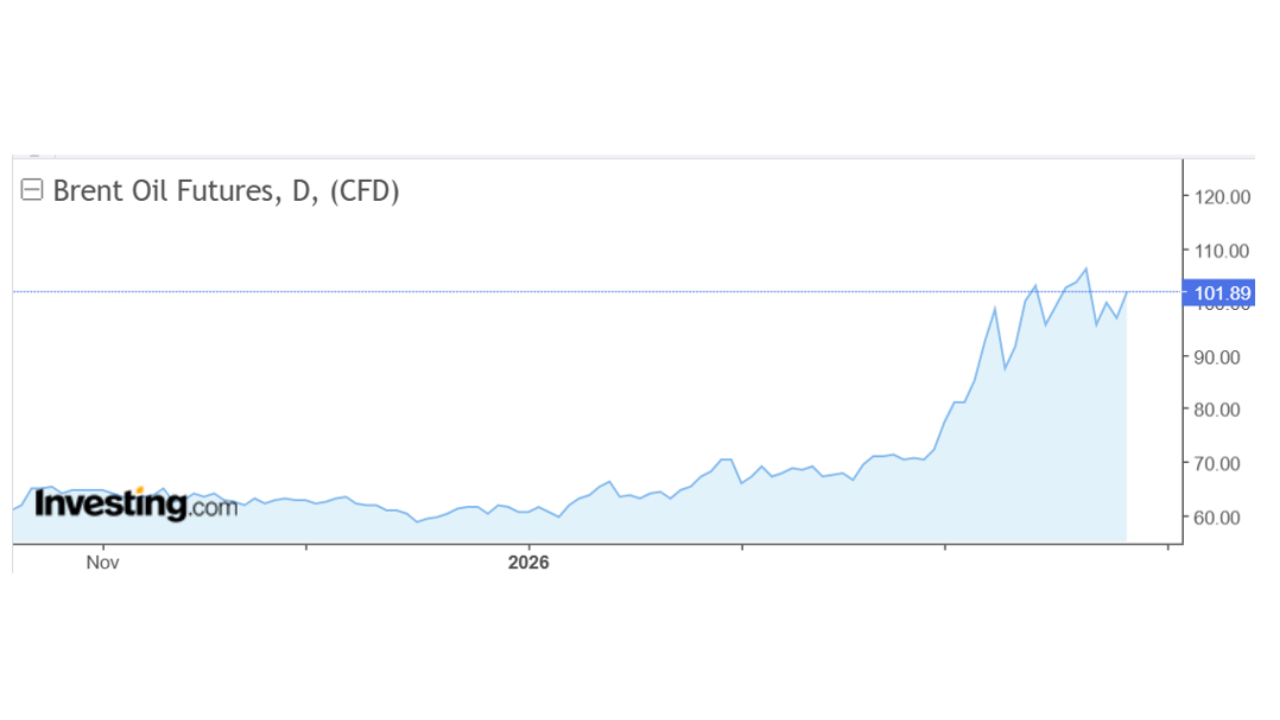

- El petróleo se consolida sobre los $107–$108, reintroduciendo presión inflacionaria y riesgo de desaceleración.

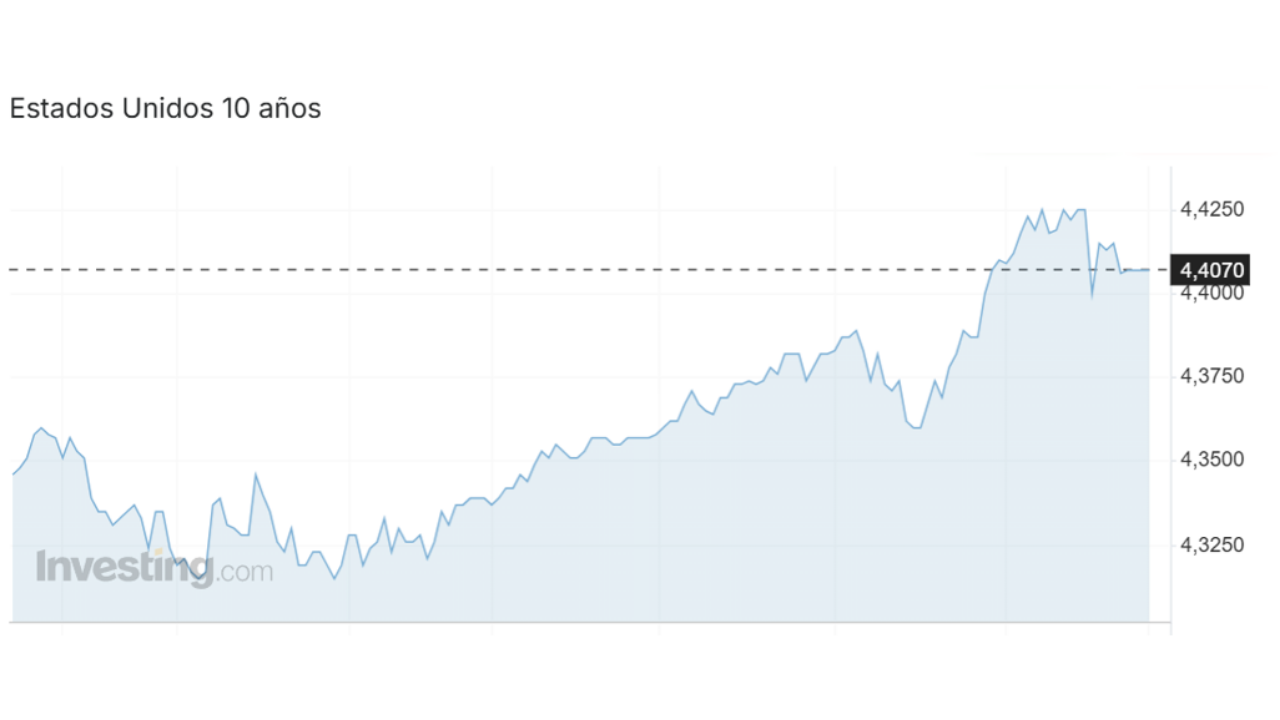

- Las tasas suben (10Y en 4.41%) mientras el mercado enfrenta un escenario más complejo: inflación en el corto plazo y menor crecimiento hacia adelante.

📊 De corrección técnica a cambio de narrativa

Lo que estamos viendo va más allá de una simple toma de utilidades. El mercado está empezando a reajustar expectativas frente a un entorno que se volvió menos predecible.

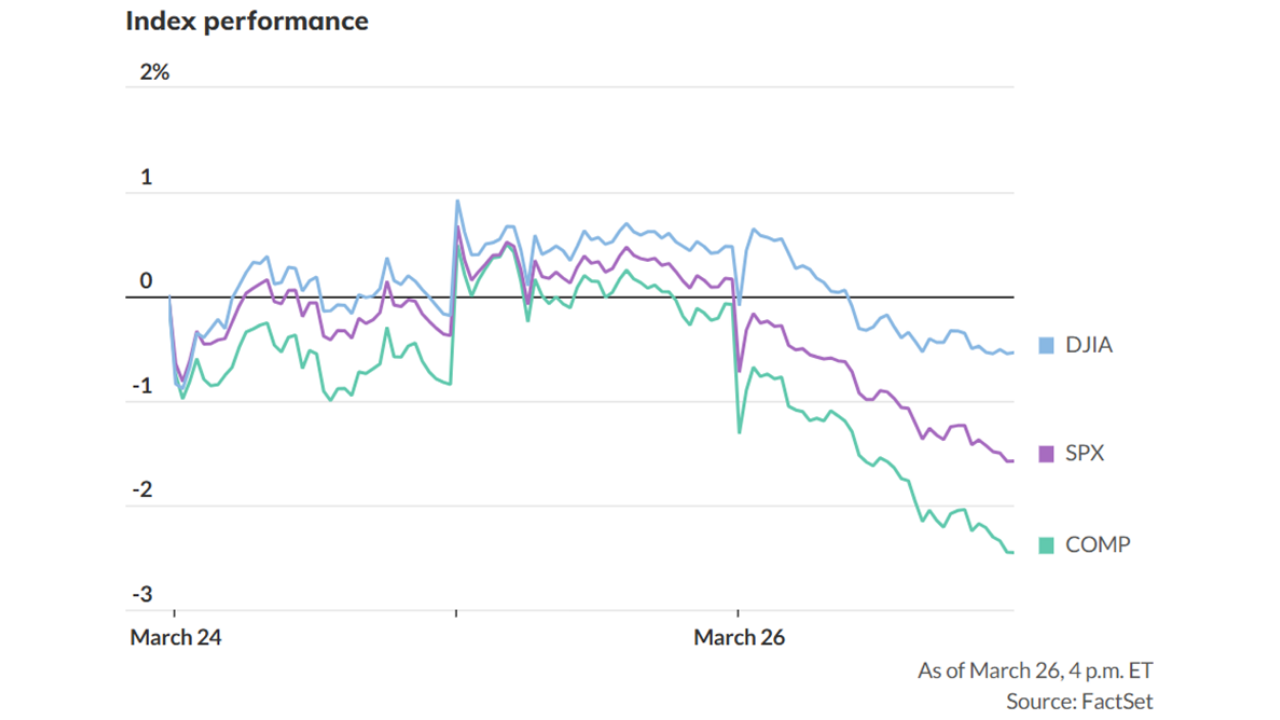

En la última jornada:

- Nasdaq: -2.4%

- S&P 500: -1.7%

- Dow Jones: -469 puntos (-1%)

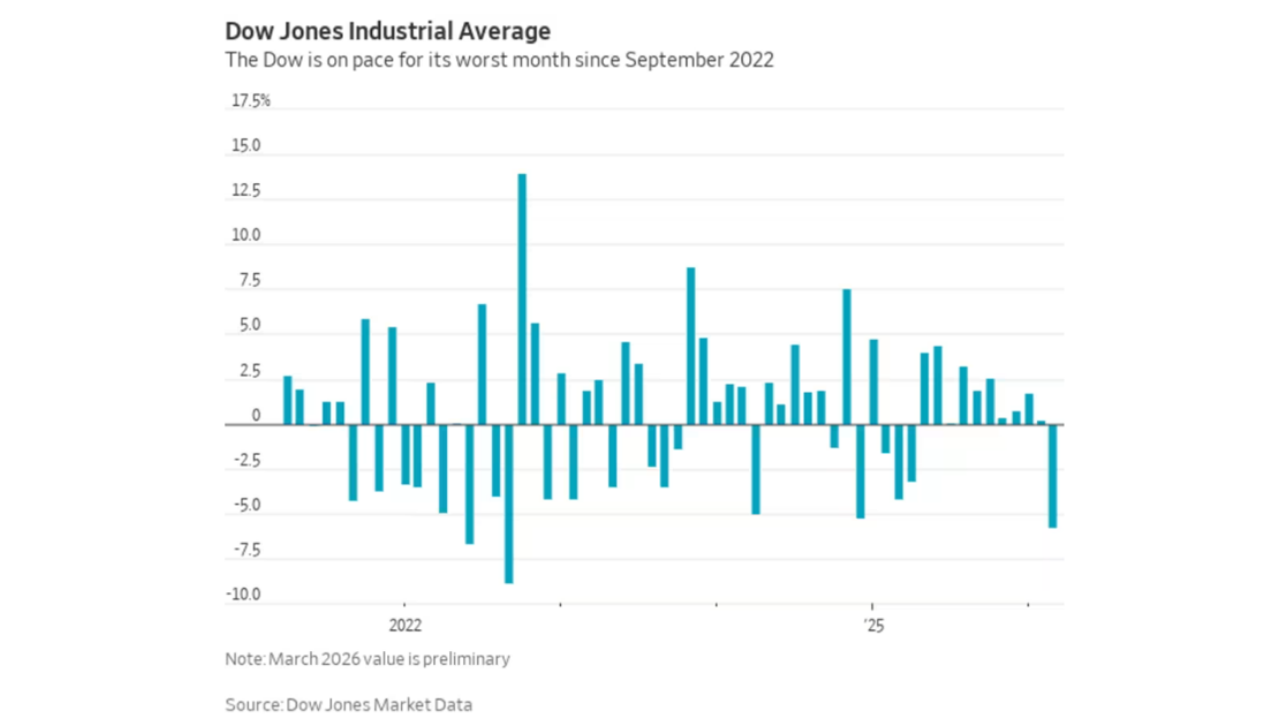

Y más importante aún, el deterioro ya no es puntual. El Dow acumula más de -6% en el mes, encaminándose a su peor desempeño desde 2022, mientras los principales índices registran varias semanas de presión continua.

El punto de fondo es claro: el mercado dejó de moverse por inercia y volvió a depender de variables macro.

🛢️ Petróleo: el factor que lo está cambiando todo

El petróleo Brent volvió al centro de la conversación.

El referente global del crudo— superó de nuevo los US$100 por barril y cerró cerca de US$108, mientras que el WTI (West Texas Intermediate, el crudo de referencia en EE.UU.) subió 4,5% hasta US$94,39. La gasolina en EE.UU. ya roza los US$4 por galón en promedio nacional, funcionando como un impuesto silencioso sobre el consumidor.

La OCDE advirtió en su informe trimestral que la economía global sufrirá un "gran revés" si los precios energéticos se mantienen elevados por más tiempo. El economista Ed Yardeni fue aún más directo: "Cada día que esta guerra continúa aumenta las probabilidades de una recesión global."

Con el Brent en niveles de $107–$108, el mercado empieza a descontar escenarios que no estaban en el radar hace unas semanas. No es solo el nivel, sino el tiempo que pueda mantenerse ahí.

Esto tiene dos efectos simultáneos:

- En el corto plazo, presiona la inflación y limita el margen de acción de los bancos centrales.

- En el mediano plazo, actúa como un freno al consumo, reduciendo crecimiento económico.

Ahí está el verdadero riesgo: un shock energético que comienza siendo inflacionario, pero puede terminar siendo contractivo.

⚠️ El mercado de bonos lanza una señal dura

Esta semana se llevaron a cabo dos subastas del Tesoro de EE.UU. que resultaron decepcionantes. La más reciente fue la subasta de bonos a 7 años por US$44.000 millones, que tuvo una demanda débil. Cuando las subastas del Tesoro fallan, los bonos caen de precio y sus rendimientos (yields) suben —y rendimientos más altos encarecen el crédito para empresas, hipotecas y consumidores.

El rendimiento del bono a 10 años alcanzó 4,415% (el más alto desde julio de 2025) y el de 2 años llegó al 3,98%, su nivel más alto desde junio. Este movimiento al alza de tasas de interés tiene una consecuencia directa: los modelos de valoración de acciones se ajustan a la baja, especialmente en las empresas tecnológicas de alto crecimiento.

Paralelamente, el mercado de swaps de inflación —un indicador que mide las expectativas de inflación a mediano plazo— envía una señal perturbadora. La tasa de swaps a "5 años, 5 años" (que refleja las expectativas de inflación promedio entre 2031 y 2036) ha caído a 2,4% desde más del 2,5% en enero. Esto indica que, paradójicamente, el mercado ya no teme tanto una inflación persistente sino algo más preocupante: la deflación.

El razonamiento: el petróleo caro actúa como un impuesto sobre el consumidor. Si los hogares gastan más en gasolina, gastan menos en todo lo demás. Si esa caída del consumo es suficientemente grande, la economía puede entrar en recesión, lo que generaría caídas de precios generalizadas —deflación—, no inflación. BNP Paribas ya elevó sus proyecciones de inflación para 2026 al 3,3%, pero advirtió que si el conflicto se extiende, la inflación podría ir mucho más alto en el corto plazo antes de colapsar.

💥 Lo que realmente movió el mercado hoy

📘 Meta −8%: Dos fallos judiciales por daños a menores le costaron US$119.000 millones de capitalización en un solo día.

💾 Chips de memoria −6% a −11%: Google presentó un algoritmo de compresión que reduciría la demanda de memoria en IA. Afectó a Micron, Western Digital, Seagate y SanDisk.

🟦 Microsoft −23,4% en 2026 / 🟧 Amazon −10,3% en 2026: Los dos rezagados del grupo Mag-7 que más atención merecen. Microsoft cotiza a un P/E (relación precio-beneficio) de 23,3x frente a su mediana histórica de 33,2x — niveles que históricamente han sido buenos puntos de entrada.

🟢 Salesforce +2%: Excepción del día. El Departamento de Trabajo de EE.UU. adoptó su plataforma de IA Agentforce.

🥇 Oro −3,8% hasta US$4.375 por onza troy.

🥈 Plata −6,5%. Ventas forzadas de fondos para cubrir pérdidas en renta variable.

🚀 SpaceX: el IPO que podría reescribir la historia bursátil

En medio de la turbulencia, hay una noticia que los inversores de largo plazo no deberían perder de vista: SpaceX podría presentar su prospecto de OPI (oferta pública inicial, o IPO por sus siglas en inglés) ante la SEC (la comisión reguladora de valores de EE.UU.) esta misma semana o la próxima.

La operación buscaría recaudar US$75.000 millones, lo que valoraría la compañía en aproximadamente US$1,75 billones, convirtiéndola en el mayor debut bursátil de la historia. SpaceX controla cerca del 80% del mercado global de lanzamientos comerciales de cohetes y opera Starlink, su servicio de internet satelital. Musk habría planteado reservar hasta el 30% de las acciones para inversores minoristas —cuando lo habitual es solo entre el 5% y el 10%—, lo que podría democratizar el acceso a uno de los activos más esperados del mercado. El debut bursátil estaría previsto para junio.

🔎 Qué deben tener en cuenta los inversionistas

Este entorno no es necesariamente negativo, pero sí más exigente.

Hay tres variables que hoy dominan completamente el mercado:

🛢️ Petróleo: define inflación y crecimiento

📊 Tasas: determinan valuaciones

🌍 Geopolítica: introduce volatilidad

En este contexto, empiezan a aparecer oportunidades, pero no de forma generalizada, sino selectiva. Algunos activos están siendo castigados más por narrativa que por deterioro real, lo que abre espacio para estrategias más tácticas.

✍️ Visión Sigma

Lo que estamos viendo en los mercados esta semana no es pánico —al menos no todavía. Es algo más peligroso: la erosión gradual de la confianza.

Trump ha intentado usar las redes sociales como herramienta de política monetaria no oficial. Un post en Truth Social puede mover el mercado al alza por unas horas. Pero los inversores institucionales, que manejan billones de dólares, ya aprendieron la lección: las pausas son ficticias si no hay un acuerdo real sobre la mesa. El rebote del lunes se borró completamente el jueves. Ese patrón es insostenible.

Hay una pregunta que los mercados aún no han podido responder: ¿cuál es el escenario base? ¿Inflación de guerra o deflación por recesión? La respuesta determinará si la Fed sube o baja tasas, si los bonos caen o se recuperan, y si las acciones encuentran un piso o siguen a la deriva.

Lo que sí podemos afirmar: el mercado ya ha descontado varios escenarios de resolución rápida y ha fallado en todos. El sesgo narrativo —"esto se va a resolver pronto"— está siendo reemplazado por una prima de riesgo geopolítica estructural. Eso tarda meses en desaparecer, no días.