🔑 Puntos clave...

- La guerra EE.UU./Israel-Irán escaló esta semana al atacar infraestructura energética crítica, disparando el crudo Brent hasta $119 por barril y forzando a los principales bancos centrales a pausar en modo de espera máxima.

- Los mercados globales están al borde de una corrección técnica: el S&P 500 cayó por debajo de su media móvil de 200 días por primera vez desde mayo de 2025, y JPMorgan recortó su objetivo de fin de año para el índice de 7,500 a 7,200, advirtiendo que el mercado subestima seriamente el impacto del choque petrolero.

- La inteligencia artificial sigue siendo el tema estructural que redefine qué vale y qué no: el reporte viral de Citrini Research sobre la "SaaSpocalipsis" ya tiene al "dinero inteligente" reposicionándose —lejos del software tradicional, hacia semiconductores, energía y activos físicos— mientras Accenture ofrece señales mixtas sobre si el pánico comienza a ceder.

🔥El día que el mundo se agitó

El ataque de Israel al campo South Pars —la sección iraní del mayor depósito de gas natural del planeta— y la respuesta por parte de Irán golpeando las instalaciones de Qatar y Arabia Saudita, tuvo consecuencias inmediatas:

- El crudo Brent se disparó hasta $119.13 por barril, su nivel más alto en casi cuatro años.

- El WTI (referente estadounidense) tocó $97.12.

- El gas natural europeo (TTF) se disparó 21% hasta 66 €/MWh, máximo desde la invasión rusa de Ucrania.

- Los importadores asiáticos pagan primas de hasta $170 por barril, señal de severa dislocación entre mercados físico y financiero.

El Estrecho de Ormuz se encuentra efectivamente cerrado. Los cortes de suministro ya alcanzan 8 millones de barriles diarios, el mayor nivel histórico.

Trump declaró que no enviará tropas y pidió a Israel no atacar más campos energéticos iraníes, lo que moderó parcialmente los precios, con el Brent cerrando cerca de $108.

🏦 Bancos centrales en modo "esperar y ver"

La Fed, el BCE, el Banco de Inglaterra y el Banco de Japón mantuvieron tasas esta semana. Todos elevaron sus proyecciones de inflación y todos usaron la misma palabra: incertidumbre.

El BCE subió su pronóstico de inflación para 2026 de 1.9% a 2.6%. El BoE sorprendió con una decisión unánime —inusual en su comité típicamente dividido— y usó el pasado para referirse a la "desinflación", dando a entender que ese capítulo puede estar cerrándose.

Lo más relevante: los mercados de futuros comenzaron a descontar hasta tres subidas de tasas en Europa este año.

La probabilidad de un alza del BCE en abril llegó al 47%. El bono alemán a dos años subió 12 puntos básicos; el británico, 21. En EE.UU., en cambio, no se esperan alzas —reflejo de que el país es productor neto de petróleo y está menos expuesto al corte del Estrecho.

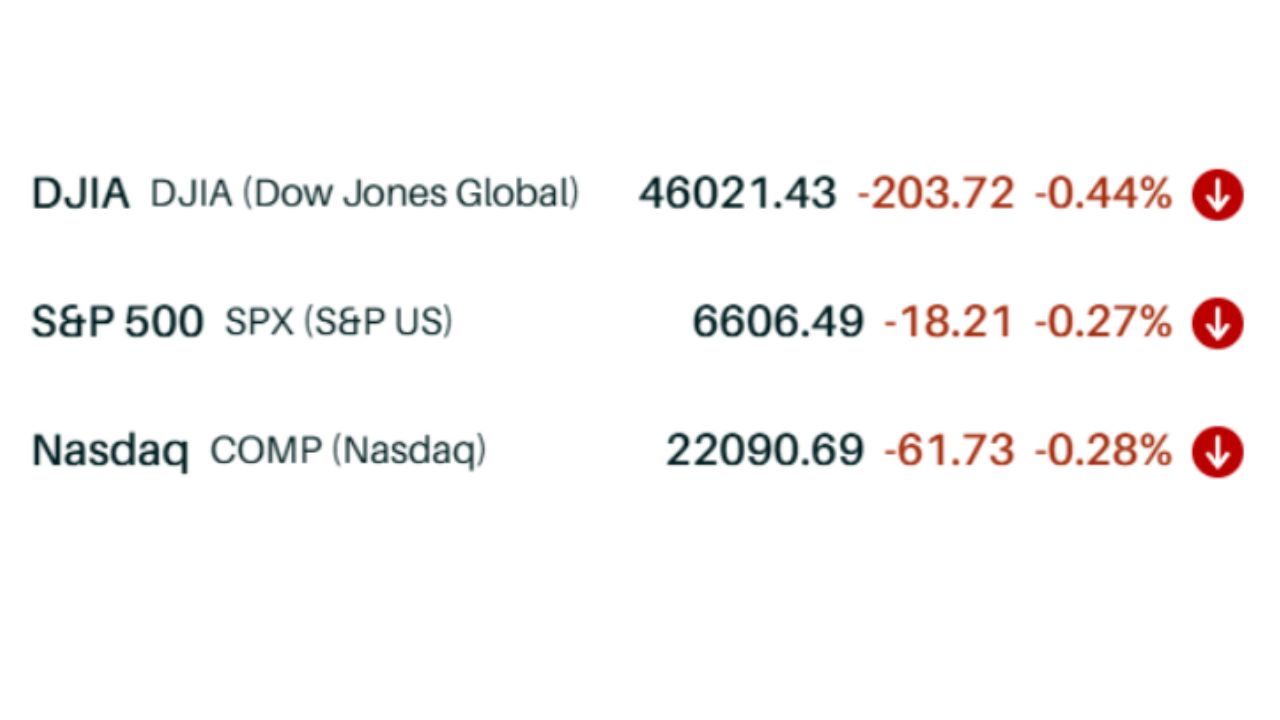

📉 Bolsas en caída: ¿corrección o algo más?

Al cierre del día:

El dato técnico clave: el S&P 500 rompió su media móvil de 200 días (6,619 puntos) por primera vez desde mayo de 2025. Una corrección formal —caída del 10% desde el máximo— está muy cerca:

- El Dow está 8.6% por debajo de su máximo histórico del 10 de febrero.

- El Nasdaq cayó 8.3% desde su máximo de octubre.

- El Russell 2000 (pequeñas empresas) ya está a solo 0.6% de entrar en corrección.

JPMorgan recortó su objetivo para el S&P 500 de 7,500 a 7,200, advirtiendo que cada $10 de alza en el petróleo recorta 15-20 puntos básicos del PIB y reduce las estimaciones de ganancias corporativas entre 2% y 5%.

Si el índice rompe el soporte de 6,000-6,200, el banco ve poco colchón debajo.

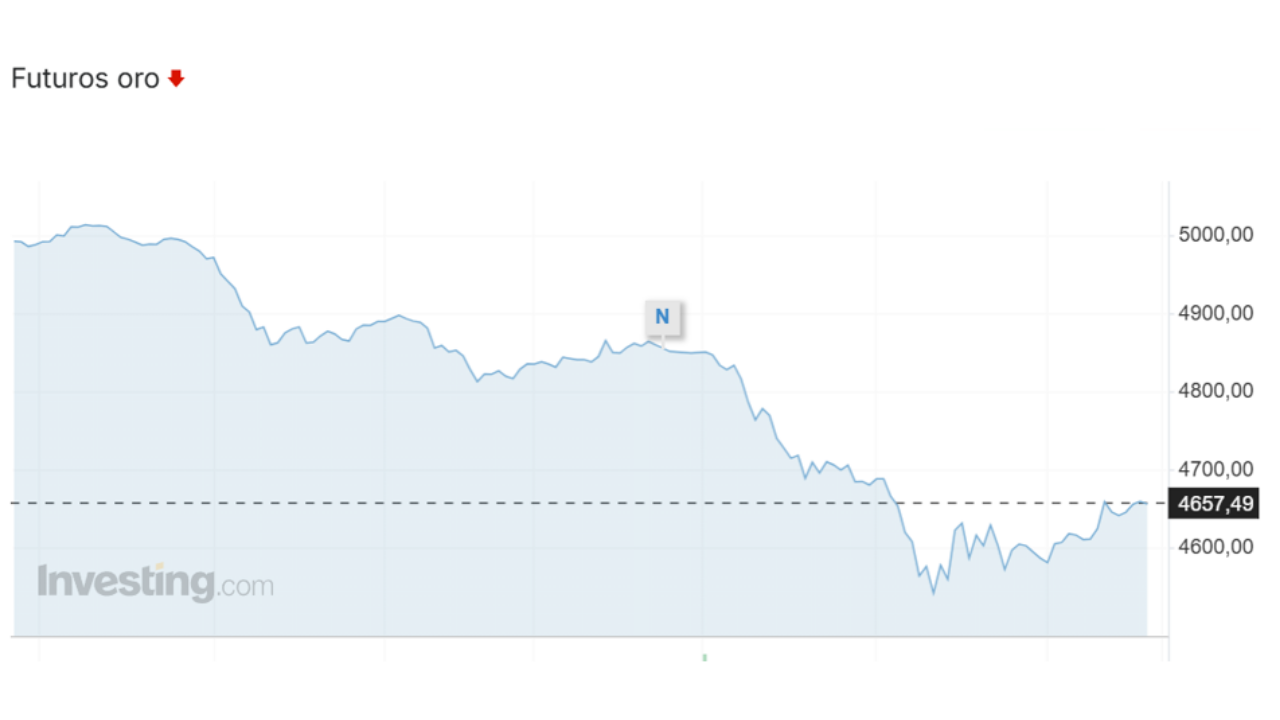

🥇 El gran enigma: ¿por qué cayeron el oro y la plata?

En un día de pánico global, lo esperable era que los activos refugio subieran. Ocurrió lo opuesto:

- Oro 🥇: -5.9% a $4,600.70/oz. Seis de las últimas siete sesiones en rojo; cayó 8% en solo dos días.

- Plata 🥈: -8.2% a $70.90/oz. Siete sesiones consecutivas a la baja, con caída acumulada superior al 20%.

- ETFs de mineras con pérdidas de hasta 20% en premarket.

Las razones:

- Liquidación forzada de fondos apalancados que venden sus activos más líquidos para cubrir márgenes

- Fortalecimiento del dólar que encarece el metal para compradores externos

- Complicaciones logísticas para el transporte físico del oro con el espacio aéreo y rutas marítimas del Golfo comprometidos.

🤖 El "dinero inteligente" se mueve

Mientras los mercados digieren el shock petrolero, hay un segundo frente igualmente poderoso: la inteligencia artificial como disruptora estructural.

El detonante fue el reporte de Citrini Research —casi 200,000 suscriptores en Substack— que imaginó la "Crisis Global de Inteligencia 2028": la IA desata productividad masiva y desempleo simultáneamente.

El día siguiente al reporte, el Dow cayó 821 puntos, IBM sufrió su peor jornada en 25 años y las acciones de software bajaron 4%. Wall Street ya bautizó el fenómeno: "SaaSpocalipsis".

La tesis central es directa: si el diferencial competitivo de una empresa era la fricción —y no la tecnología—, esa empresa está en problemas. Los sectores más expuestos:

- Software de productividad automatizable: HubSpot, Asana, Monday.com, Atlassian.

- Procesadores de pago: Visa, Mastercard, AmEx. Si los agentes de IA operan con stablecoins y liquidan en blockchain, el "peaje" desaparece.

- Asesores financieros por comisión: una startup lanzó planificación fiscal con IA por $60 al mes; las acciones de LPL Financial cayeron 8% en un día.

La señal más reveladora no fue el reporte. Fue que Apollo Global Management —el mayor actor en crédito privado— redujo silenciosamente su exposición al software en 2025, antes de que nadie hablara del tema. El crédito privado siempre ve antes que la renta variable.

Los ganadores identificados: semiconductores, energía, metales preciosos, plataformas empresariales de registro (ERP), y marcas de lujo —activos cuyo valor es físico o social, no replicable por un algoritmo.

💡 Accenture: ¿señal de que el pánico por IA cede?

Accenture publicó resultados que superaron expectativas: ganancias ajustadas de $2.93/acción (vs. $2.84 estimado) e ingresos de $18,000 millones. Sus acciones —que acumulaban una caída del 27% en 2026— rebotaron 4.7%. Su ratio P/E (precio sobre ganancias esperadas) tocó mínimos de 14 años en febrero.

El matiz importante: el crecimiento de contratos ocurrió en el trimestre habitualmente más fuerte del año, y los ingresos en las Américas llevan cuatro trimestres desacelerando. Como resumió Jefferies: "Los resultados no disipan las preocupaciones sobre disrupción por IA".

¿Pánico cediendo o simplemente el precio cayó tanto que cualquier noticia decente genera rebote?

🚗 Rivian + Uber: la apuesta autónoma que el mercado celebró

En medio del caos, una noticia diferente: Uber y Rivian anunciaron una alianza para robotaxis autónomos. Uber ordenará 10,000 vehículos R2 en la fase inicial —con opción de 40,000 más para 2030— e invertirá hasta $1,250 millones en Rivian hasta 2031. Las acciones de Rivian subieron ~9%.

El movimiento de Uber —que también cerró acuerdos con Nvidia y Amazon (Zoox) esta semana— confirma que la empresa se prepara activamente para un futuro donde los conductores humanos son opcionales.

🔎 Qué deben tener en cuenta los inversionistas

Corto plazo:

- El petróleo es el termómetro del mercado. Si el Brent se estabiliza bajo $110, hay alivio. Si rompe al alza, la presión sobre bolsas y bancos centrales se intensifica.

- El S&P 500 bajo su media de 200 días es una señal de alerta, no de compra automática. El próximo soporte relevante está en 6,000–6,200.

- Europa está más expuesta que EE.UU. al choque energético. El ETF VGK (renta variable europea) pasó de +8% a -2% en el año, en semanas.

- Esperar estabilización antes de agregar metales preciosos. La caída del oro y la plata puede continuar mientras los fondos apalancados reduzcan posiciones.

Largo plazo:

- Reducir exposición a empresas "de fricción": intermediarios sin tecnología diferencial son los más vulnerables a la IA.

- Agregar exposición a activos físicos y energía: majors petroleras europeas (Shell, BP, TotalEnergies) tienen leverage positivo al Brent elevado.

- Acciones de dividendo como escudo: con el VIX superando 25, empresas con flujo de caja predecible y retorno constante al accionista son las que permiten mantenerse en el juego.

- Monitorear datos de consumo chino como indicador adelantado de disrupción laboral por IA en economías desarrolladas.

✍️ Visión Sigma

Dos crisis de naturaleza y velocidad completamente distintas colisionaron esta semana en una misma jornada de mercado.

El choque petrolero es agudo, visible y finito. Tiene precedentes históricos y mecanismos de resolución.

Lo que no tiene precedente claro es la velocidad con que la IA está comprimiendo el ciclo de destrucción creativa. Un reporte publicado un domingo mueve el mercado cientos de miles de millones de dólares el lunes.

Para el inversionista estratégico, tres reflexiones:

- La volatilidad es el precio de no haberse preparado antes. Quienes construyeron posiciones en energía, metales y semiconductores en 2024 observan las turbulencias desde una posición de fuerza, no de pánico.

- No todo lo que cae merece comprarse. Hay diferencia entre activos que caen por el caos del momento y activos que caen porque el mundo se reorganizó a su alrededor. El primero puede ser oportunidad. El segundo puede ser trampa.

- La calidad y el dividendo no son estrategias de "abuelita". En mercados donde el VIX sube 40% en tres semanas, las empresas con flujo de caja predecible son las que permiten mantenerse en el juego cuando los demás salen corriendo.