🔑 Puntos clave...

- 🚨Trump aterrizó en Beijing acompañado por una comitiva sin precedentes —Jensen Huang (Nvidia), Elon Musk (Tesla), Tim Cook (Apple), Larry Fink (BlackRock) y el CEO de Boeing—, para una cumbre de dos días con Xi Jinping centrada en semiconductores, comercio bilateral, Taiwán y la guerra con Irán. Los mercados leen la visita como una posible apertura para acuerdos en chips de AI, con Nvidia subiendo 2,4% y Tesla 3,5%.

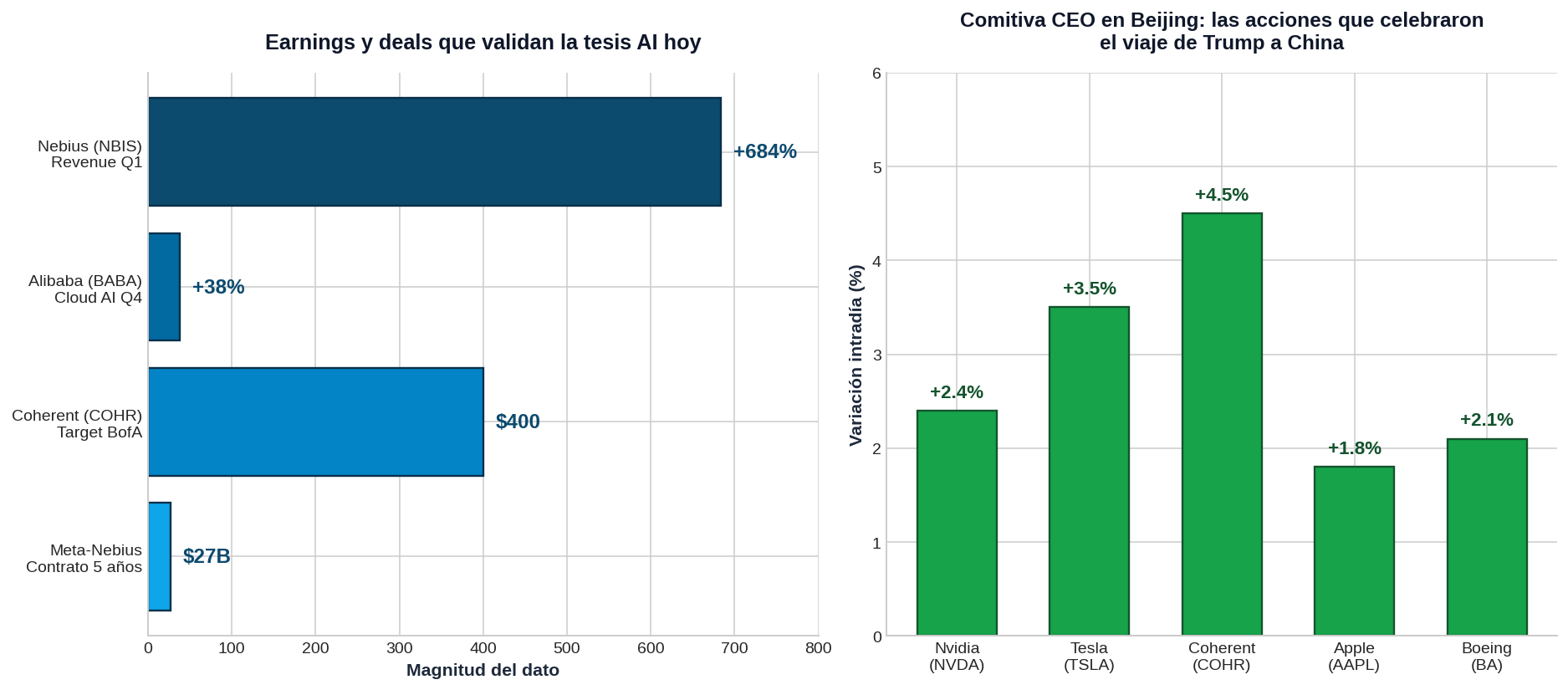

- 🤖 Nebius (NBIS) y Alibaba (BABA) refuerzan la tesis del AI con números explosivos: Nebius reportó ingresos del primer trimestre con un crecimiento interanual del 684% hasta 399 millones de dólares, anunció un contrato con Meta de 27.000 millones de dólares a cinco años y elevó su guía de inversión en capital a 20.000–25.000 millones para 2026. Alibaba reportó crecimiento del 38% en cloud con ingresos relacionados con AI logrando triple dígito por 11 trimestres consecutivos.

- 🏛️ El Senado confirmó a Kevin Warsh como nuevo presidente de la Reserva Federal, marcando un giro institucional en plena tormenta inflacionaria: un halcón con simpatía pro-Bitcoin que asume el cargo justo cuando el dólar testea un rebote técnico y los bonos del Tesoro a 10 años se aproximan al crítico nivel de 4,50%.

🔌La cumbre Trump-Xi: el día que Beijing recibió a los reyes del AI

Donald Trump aterrizó este miércoles en el aeropuerto internacional de Beijing acompañado por una de las comitivas empresariales más cargadas de pesos pesados en la historia diplomática reciente. A su lado: Jensen Huang (CEO de Nvidia), Elon Musk (CEO de Tesla), Tim Cook (CEO de Apple), Larry Fink (CEO de BlackRock), Jim Anderson (CEO de Coherent) y el CEO de Boeing, entre otros. El mensaje a Xi Jinping no podía ser más explícito: Estados Unidos llega a la mesa con todo su poderío tecnológico y financiero detrás.

La cumbre se desarrolla en dos días intensos (14–15 de mayo), con una agenda que mezcla geoeconomía, geopolítica y la mayor disrupción energética desde 1973.

Los frentes calientes de la negociación:

- Semiconductores y exportación de chips de AI: Trump declaró que pedirá a Xi que "abra" China para que las empresas estadounidenses "puedan hacer su magia". La gran apuesta es lograr una flexibilización de los controles a la exportación de chips Nvidia avanzados. Esto explica por qué Huang fue la pieza inesperada de la comitiva.

- Guerra con Irán y reapertura del Estrecho de Ormuz: China es el mayor comprador mundial de crudo iraní. Trump quiere que Xi presione a Teherán para destrabar una vía diplomática. Con el Estrecho de Ormuz aún bloqueado y el petróleo Brent rondando los 107 dólares por barril, JPMorgan sostiene que ambas potencias tienen incentivos compartidos para resolver el conflicto rápido.

- Déficit comercial de 202.000 millones de dólares: La Casa Blanca presiona por compras adicionales chinas de soja estadounidense, carne de res, aviones Boeing, gas natural licuado (LNG) y otros productos energéticos. El mercado de predicciones Polymarket cotiza un 87% de probabilidad de que China anuncie compras formales de crudo estadounidense antes del 22 de mayo.

- Tensiones tecnológicas en escalada justo antes: En los días previos, reguladores estadounidenses suspendieron envíos de equipamiento a Hua Hong Semiconductor, y Beijing bloqueó la oferta de Meta de 2.000 millones de dólares por la startup de AI Manus. Es un terreno minado.

Cómo respondió Wall Street:

La cumbre es uno de los grandes motores del optimismo en chips y AI durante toda la sesión. Las acciones favorecidas por una posible apertura comercial brillaron:

- Nvidia (NVDA): +2,4% — y subiendo previo a sus propios resultados la próxima semana.

- Tesla (TSLA): +3,5% — Musk apuesta a expandir Optimus y robotaxi en el mercado chino.

- Coherent (COHR): +4,5% — su CEO en la comitiva fue lectura positiva del sector óptico.

- ON Semiconductor: +9% — líder de ganadores del S&P 500 por el factor chip-China.

- Marvell (MRVL): +9% — líder del Nasdaq 100.

El riesgo, claro, está latente: China ya advirtió que está "lista para aplastar cualquier intento de independencia de Taiwán" y criticó duramente la legislación estadounidense que dificulta a sus chipmakers producir semiconductores de AI. Un fracaso de la cumbre, o cualquier titular adverso desde Beijing, podría desencadenar tomas de utilidades fuertes en el trade de chips, que ya acumula rentabilidades estratosféricas en lo que va del año.

🤖 El trade de AI se valida con earnings: el caso Nebius y Alibaba

Si la cumbre Trump-Xi le dio la narrativa al día, los reportes de utilidades le pusieron los números duros que sostienen al rally. Dos compañías clave —una occidental y una china, ambas operando en infraestructura de inteligencia artificial— reportaron resultados que dejaron a los mercados con la boca abierta.

🚀 Nebius Group (NBIS) — el "neocloud" europeo que rompió todo

- Ingresos del primer trimestre: 399 millones de dólares, crecimiento interanual del +684% y +75% trimestre contra trimestre.

- Los ingresos específicos del segmento AI subieron +841% interanual.

- Margen EBITDA ajustado en AI: expandido del 24% al 45% en un solo trimestre.

- Utilidad por acción GAAP de 2,11 dólares, frente a una pérdida estimada de 0,70 dólares por acción.

- Anuncio clave: contrato de 27.000 millones de dólares con Meta a cinco años, estructurado para permitir flexibilidad en el uso de cómputo, con financiamiento respaldado por activos.

- Capex elevado para 2026: de 16–20 mil millones a 20–25 mil millones de dólares.

- Liquidez: 9.300 millones de dólares en caja. Capital levantado este año: más de 6.000 millones de dólares, incluyendo 2.000 millones en equity de Nvidia.

La acción saltó alrededor del +18% durante la sesión y acumula más de +120% en lo que va del año. Es uno de los nombres que mejor encapsula el momentum del neocloud: empresas que construyen infraestructura masiva de GPUs para servir a los hyperscalers.

💰Alibaba (BABA) — utilidades pulverizadas, pero el cloud reescribe la historia

El reporte de Alibaba fue una paradoja perfecta del momento que vive la industria.

Lo malo:

- Ingresos totales: 243,38 mil millones de yuanes (35.280 millones de dólares), apenas +3% interanual y por debajo de expectativas.

- Utilidad neta ajustada: 86 millones de yuanes (12 millones de dólares), una caída prácticamente del 100% interanual desde los casi 30.000 millones de yuanes del año anterior.

- EBITA ajustado: -84% interanual.

- EPS ajustado: 9 centavos por ADS, frente a expectativas de 1,12 dólares. Primer trimestre con pérdida operativa desde 2021.

Lo bueno (y por qué la acción subió +7,5%):

- Cloud Intelligence Group: ingresos +38% interanual hasta 6.130 millones de dólares.

- Ingresos relacionados con AI: 8.970 millones de yuanes, con crecimiento de triple dígito por 11 trimestres consecutivos, y ya representando el 30% del revenue externo del cloud.

- El CEO Eddie Wu confirmó que proyectan más de 30.000 millones de yuanes de ARR (ingresos anuales recurrentes) en AI hacia fin de año, y anunciaron que el gasto en cómputo en los próximos cinco años superará el plan original de 380.000 millones de yuanes (52.000 millones de dólares).

La acción reaccionó cayendo hasta -4% en pre-mercado, pero se dio vuelta tras el comentario de la directiva sobre el ROI y cerró con avance de aproximadamente +8,2%. El mensaje implícito: los inversionistas están dispuestos a tolerar márgenes destruidos hoy a cambio de la promesa de un negocio dominante en cloud de AI en 3–5 años.

La lectura conjunta

Ambos reportes funcionan como una validación cuantitativa del trade de AI. Nebius muestra que la demanda de capacidad de cómputo es tan brutal que los proveedores no se dan abasto, justificando ampliamente el rally de Coherent, Lumentum, Applied Optoelectronics, Wolfspeed y Micron del que hablaremos a continuación. Alibaba, por su parte, demuestra que incluso las big tech están dispuestas a sacrificar utilidad presente para no quedarse atrás en la carrera por ser el "Microsoft del AI" en sus respectivos mercados.

🏛️ Kevin Warsh, el nuevo timonel de la Fed

En medio del huracán inflacionario, el Senado confirmó este miércoles a Kevin Warsh como el 17º presidente de la Reserva Federal, en una votación 54–45 mayormente partidista, con el demócrata John Fetterman cruzando la línea para apoyarlo. Warsh, de 56 años y exgobernador de la Fed entre 2006 y 2011, reemplazará a Jerome Powell, cuyo mandato termina este viernes. Su primera reunión al mando del FOMC será justamente el 16–17 de junio.

Warsh llega con un perfil que el mercado intenta descifrar:

- Es considerado históricamente un halcón (defensor de políticas monetarias restrictivas). Se opuso al QE2 en 2010–2011 y criticó duramente la política monetaria laxa post-pandemia.

- Sin embargo, ha defendido recortes de tasas apoyado en la tesis de que las ganancias de productividad por inteligencia artificial permiten bajar los costos de endeudamiento sin reavivar la inflación.

- Tiene inversiones declaradas en firmas cripto (Bitwise, Flashnet, Electric Capital) y ha calificado a Bitcoin como "el nuevo oro" para los menores de 40 años.

- Quiere acelerar la reducción del balance de 6,7 billones de dólares de la Fed.

¿El timing? No podría ser más complejo: asume con la inflación en máximos de tres años, una guerra en curso y un presidente que ya bromeó con "demandarlo si no baja las tasas". El presidente saliente Powell, en una ruptura con la tradición, permanecerá como gobernador en el directorio durante una investigación federal sobre las renovaciones de la sede de la Fed.

💵 Dólar, oro y crypto: el otro tablero

El índice del dólar (DXY) ha devuelto casi todas las ganancias logradas desde el inicio de la guerra entre Estados Unidos e Irán, cayendo hasta un 3% desde el pico de 100,64 alcanzado a fines de marzo. Sin embargo, en las últimas sesiones el billete verde ha establecido un soporte técnico clave en el nivel de retroceso de Fibonacci del 23,6%, ubicado en 98,335.

- Si el dólar se afianza por encima de 98,335, los próximos objetivos al alza son 99,132 y 99,488.

- Si pierde 97,623 (mínimo del mes), abriría camino hacia 96,492.

El catalizador para un posible rebote sería precisamente el escenario actual: inflación pegajosa, Fed que no recortará en el corto plazo y diferencial de tasas favorable frente a otras economías. El BCE, por contraste, descuenta un 83% de probabilidad de subir tasas el 11 de junio, con la zona euro mostrando síntomas de estanflación según el miembro del Consejo de Gobierno Olli Rehn.

En el frente de criptomonedas, Coinbase (COIN) cayó -3,4% y Strategy (MSTR) -2,6%, arrastradas por la debilidad de Bitcoin y Ethereum. La incertidumbre sobre el rumbo de Warsh y el repunte del dólar pesan sobre el sentimiento en activos de riesgo digital, aunque la lectura estructural es más matizada por las simpatías cripto del nuevo presidente de la Fed.

En commodities, el Bloomberg Commodities ex-Energy alcanzó un máximo histórico, con cobre y plata acumulando subidas de +30% y +67% respectivamente en los últimos seis meses, impulsados por la demanda del build-out de AI y vehículos eléctricos. El oro, por ahora, se mantiene rezagado en este rally.

💼 Movers, fracasos y oportunidades del día

Mientras el índice celebraba récords, dentro del S&P 500 caían más acciones de las que subían (ratio 1,36 a 1 en la NYSE). Este detalle técnico es importante: el rally es estrecho, sostenido por pocos nombres.

Subidas que destacan más allá de chips:

- ON Semiconductor: +9% liderando ganadores del S&P 500, beneficiario directo de la diplomacia chip-china.

- Marvell Technology (MRVL): +9%, líder del Nasdaq 100.

- Akamai (AKAM): +6% tras upgrade de BofA a buy, target 175 dólares.

- Corcept Therapeutics (CORT): +7% por upgrade de UBS.

- Mosaic (MOS): +4% por upgrade de RBC.

- EchoStar (SATS): +3,9% tras la aprobación de la FCC del acuerdo de venta de espectro de 40.000 millones de dólares a SpaceX y AT&T.

Caídas brutales que no perdonan:

- Wix.com (WIX): -29% tras reportar margen bruto ajustado del 66%, por debajo del 67,8% esperado.

- Birkenstock (BIRK): -13% después de reportar utilidad operativa Q2 de 155,5 millones de euros, debajo de los 168,1 esperados, golpeada también por aranceles.

- Dynatrace (DT): -12% por guía Q1 floja (44–45 centavos vs 45 consenso).

- MercadoLibre (MELI): -4% tras downgrade de Citi a neutral.

- American Electric Power (AEP): -3% tras anunciar una emisión de acciones por 2.600 millones de dólares.

El caso Lululemon (LULU) y Palantir (PLTR):

Lululemon marcó un nuevo mínimo de 52 semanas en 123,51 dólares, su nivel más bajo en cinco años. Desde su máximo histórico de 516,39 dólares en diciembre de 2023, la acción ha perdido más del 76%. El fundador Chip Wilson, tercer mayor accionista con 7,17% del capital, ha lanzado una guerra pública contra el directorio. La compañía espera la llegada de la nueva CEO Heidi O'Neill (ex Nike) recién el 8 de septiembre. Para inversionistas con tolerancia al riesgo, podría representar una apuesta contrarian de mediano plazo con horizonte de 24–36 meses, especialmente vía LEAPS (opciones de muy largo plazo).

Palantir (PLTR) cayó 3,4% hasta 131,35 dólares, alejándose del pico reciente de 146,03. Sin embargo, hoy se observó actividad inusual de opciones call: dos tranches con strikes de 131 y 132 dólares vencimiento a 2 días registraron volúmenes 44x y 18x superiores al interés abierto previo. Esto sugiere que call sellers cubiertos están posicionándose esperando que la acción se mantenga firme o suba ligeramente. Analistas mantienen targets promedio en torno a los 183–192 dólares, con escenarios bull en 219 dólares.

🔎 Qué deben tener en cuenta los inversionistas

📈 En acciones:

- El trade de AI sigue siendo defensa y ataque a la vez, pero la concentración del rally en pocos nombres aumenta la fragilidad. Si Nvidia, Micron, Coherent o los líderes ópticos sufren un tropiezo (por ejemplo, en los resultados de Nvidia la próxima semana), el índice podría girar bruscamente.

- Cuidado con sectores sensibles a tasas: utilities, REITs y consumo discrecional están bajo presión por el alza de yields. La separación entre Nasdaq y Dow del día de hoy es ilustrativa.

- Earnings siguen siendo el ancla: 83% de las empresas batiendo estimaciones es un dato sólido, pero el crecimiento ex-tech del +3% es modesto. El próximo gran test es Nvidia el miércoles 21 de mayo.

💵 En bonos:

- El nivel del 4,50% en el UST 10Y es crítico. Un cierre sostenido por encima podría detonar correcciones en renta variable. Hay una oportunidad táctica en duración corta (UST 2Y, 5Y) mientras se aclara la nueva función de reacción de la Fed bajo Warsh.

💲 En dólar:

- DXY 98,335 es la línea en la arena. Inversionistas con exposición internacional deben monitorear esta zona; un rebote del dólar pondría presión adicional sobre emergentes, commodities denominados en USD y exportadores europeos.

🛢️ En commodities:

- El petróleo se mantendrá tensionado mientras Ormuz siga obstruido. La IEA prevé que el mercado seguirá "severamente subabastecido" hasta octubre, incluso si el conflicto termina pronto. Esto sostiene el caso para energía y, paradójicamente, para fertilizantes y materias primas agrícolas afectadas por la disrupción.

- Plata y cobre son los grandes ganadores de la era AI, con subidas de 67% y 30% en seis meses por la demanda de data centers, almacenamiento de energía y vehículos eléctricos.

₿ En criptomonedas:

- La llegada de Warsh es estructuralmente neutral a positiva para Bitcoin en el largo plazo (por su visión pro-BTC), pero tácticamente neutral a negativa en el corto mientras se procesa el escenario de tasas más altas por más tiempo y dólar potencialmente más fuerte.

🎯 En opciones:

- El VIX cerca de 18 ofrece una ventana atractiva para estrategias de cobertura tipo long call butterfly —comprar protección a costo bajo en un entorno de volatilidad deprimida. La mecánica básica: comprar una call OTM, vender dos calls de strike intermedio y comprar una call de strike superior. Se paga un débito limitado a cambio de la posibilidad de un retorno asimétrico si el mercado normaliza su volatilidad.

- PLTR muestra señales de posicionamiento institucional que vale la pena seguir, tanto en short puts OTM para acumular a mejor precio, como en seguimiento de los flujos cubiertos de calls.

✍️ Visión Sigma

Hoy fue un día con dos narrativas paralelas que convergen en una sola conclusión: el mercado está dispuesto a apostar fuerte por la transformación de la inteligencia artificial, aun cuando los riesgos macro y geopolíticos sigan acumulándose en el fondo.

La cumbre Trump-Xi tiene un componente simbólico difícil de ignorar: que Jensen Huang, Elon Musk, Tim Cook y Larry Fink viajen juntos a Beijing no es solo diplomacia, es la materialización del peso que la economía del AI tiene hoy en la geopolítica global. Si la cumbre produce avances concretos en chips, soja o energía, podríamos ver un legitimo risk-on extendiéndose al consumo, materiales y cíclicos. Si fracasa o produce titulares incómodos sobre Taiwán, la corrección puede ser veloz y profunda, especialmente en los nombres más calientes del semis trade.

Los reportes de Nebius y Alibaba, por su parte, confirman una verdad incómoda pero estructural: estamos viviendo el mayor ciclo de capex tecnológico de la historia moderna. Las compañías están literalmente sacrificando utilidades presentes —Alibaba con una EBITA -84%, Meta firmando un cheque de 27.000 millones de dólares a Nebius, Nvidia inyectando 2.000 millones en el equity de su propio cliente— porque entienden que el ganador de la próxima década del AI será quien construya hoy la infraestructura más grande. Para el inversionista, esto es a la vez una oportunidad y una trampa: oportunidad porque el momentum es difícil de detener; trampa porque las valuaciones requieren una ejecución casi perfecta.

El relevo en la Fed añade una capa más de complejidad. Warsh es un perfil paradójico: halcón de balance, paloma de tasas cortas, pro-Bitcoin pero anti-especulación. Esa combinación inusual probablemente expanda las primas de volatilidad en los próximos meses. Es exactamente el tipo de entorno en el que el inversionista paciente, con disciplina en gestión de riesgo y herramientas adecuadas —especialmente opciones financieras— puede capturar valor sin necesidad de tomar la dirección equivocada del mercado.

Tres reflexiones para llevar:

- No persiga el rally; estructure su exposición. Si está fuera del trade de AI, no es momento de comprar a máximos; es momento de definir strikes, plazos y vehículos con disciplina.

- Vigile los titulares desde Beijing. Esta cumbre puede destrabar o destruir miles de millones de capitalización en cuestión de horas. La oportunidad y el riesgo viven en el mismo titular.

- Use la volatilidad baja en su favor. VIX cerca de 18 es una invitación a comprar cobertura barata, no a venderla agresivamente.

El mercado de los próximos seis meses será del que entienda que lo que pasa en una mesa de negociación en Beijing o en una sala de servidores en Reikiavik importa más, en este momento, que lo que muestra el ticker de los índices.