🔑 Tres puntos clave...

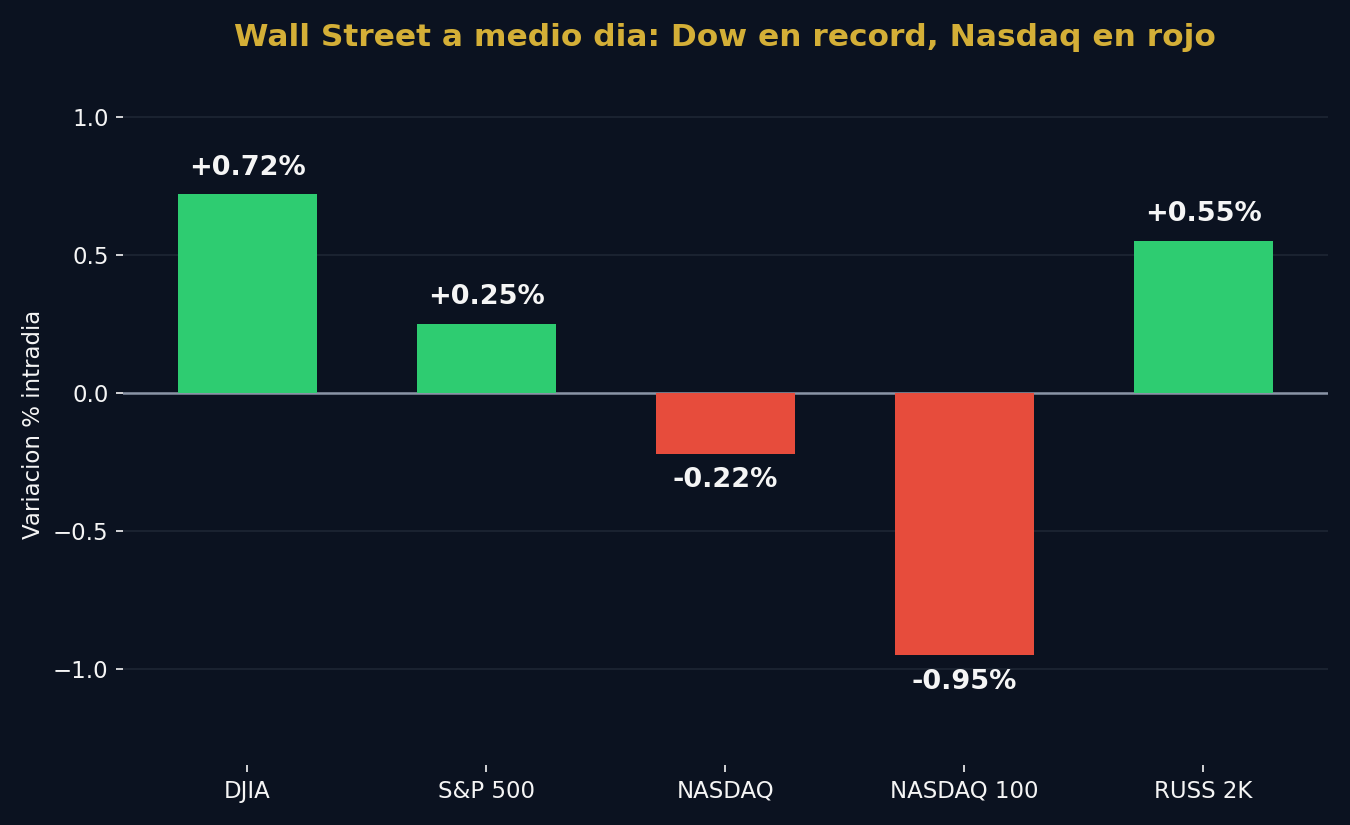

- El Dow Jones marca un nuevo máximo histórico intradía con un avance de +0.72%, mientras el Nasdaq y el Nasdaq 100 caen -0.22% y -0.95% respectivamente hacia el mediodía en Wall Street, arrastrados por una toma de utilidades en fabricantes de chips.

- El presidente de la Reserva Federal, Kevin Warsh, evitó dar señales concretas sobre tasas de interés en su primera aparición internacional en Sintra, Portugal, dejando al mercado a la espera del reporte oficial de empleo del jueves.

- El oro recupera terreno hacia los 4,071 dólares por onza y el petróleo cede levemente mientras persiste el optimismo sobre un posible fin de las hostilidades entre Estados Unidos e Irán.

📊 Wall Street arranca julio con una fractura visible

El segundo semestre de 2026 comenzó con una fotografía que resume bien el momento actual del mercado: hacia el mediodía en Wall Street, el Dow Jones Industrial Average cotizaba en 52,694.16 puntos, un avance de +0.72% que lo llevó a un nuevo máximo histórico intradía. En el extremo opuesto, el Nasdaq Composite retrocedía a 26,155.336 puntos (-0.22%) y el Nasdaq 100, el índice con mayor concentración de tecnológicas, caía con más fuerza hasta 29,987.749 puntos (-0.95%). El S&P 500, más equilibrado en su composición sectorial, se mantenía casi plano en territorio positivo con 7,518.02 puntos (+0.25%), mientras el Russell 2000, termómetro de las empresas de menor capitalización, avanzaba +0.55%.

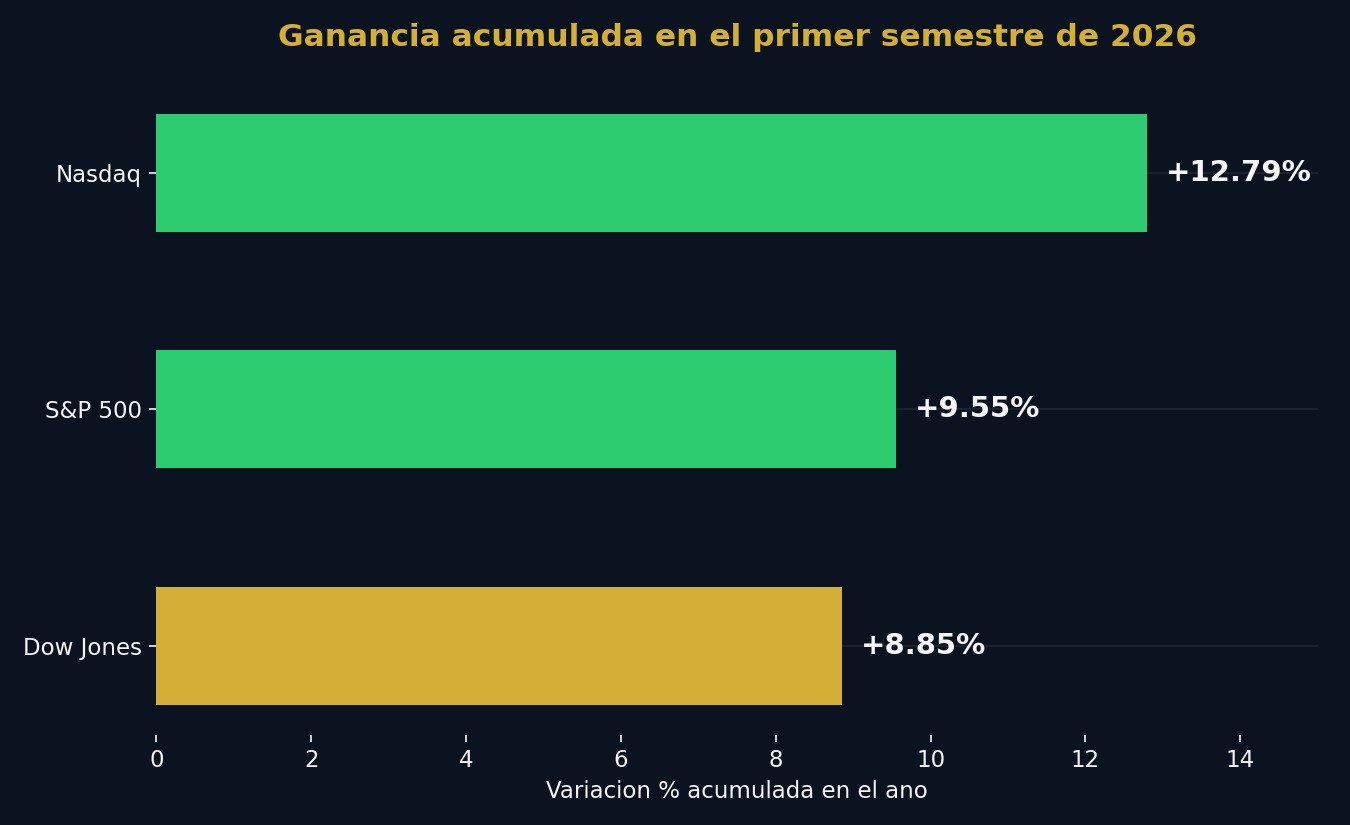

Esta divergencia no es casualidad. Viene precedida de un cierre de semestre extraordinario: el S&P 500 y el Nasdaq registraron su mejor trimestre desde 2020, con avances cercanos al 15% y 21% respectivamente entre abril y junio, mientras el Dow logró su mejor trimestre desde 2022 con un 12.9%. En lo que va del año, el Dow acumula +8.85%, el S&P 500 +9.55% y el Nasdaq +12.79%, cifras que confirman que, pese a la guerra entre Estados Unidos e Irán, el repunte inflacionario y la incertidumbre sobre la inteligencia artificial (IA), las acciones estadounidenses siguen operando cerca de sus niveles más altos de la historia.

🔄 Por qué los chips están frenando hoy al Nasdaq

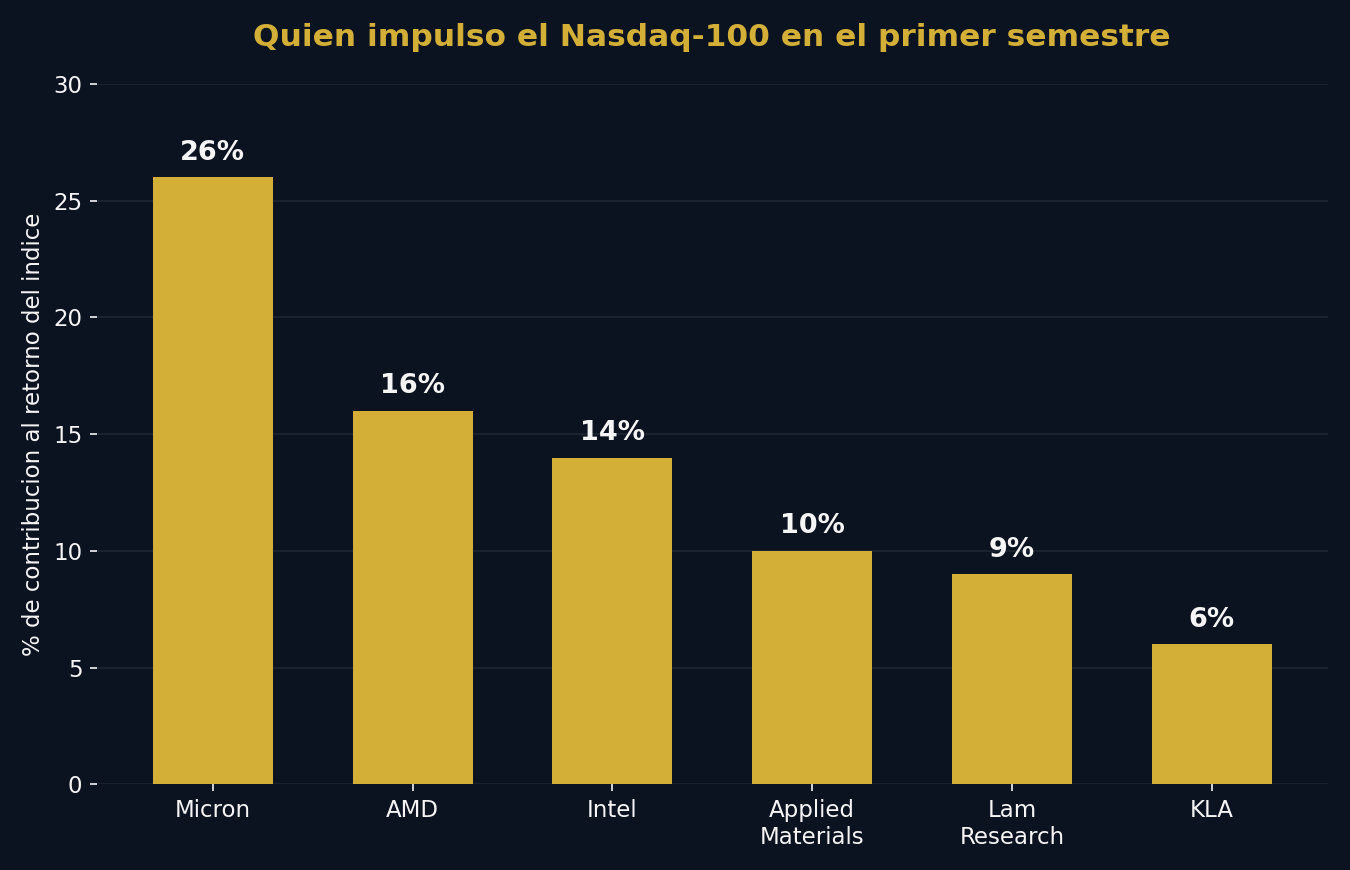

La razón detrás de la caída de hoy en el sector tecnológico tiene una explicación estructural. Un análisis reciente de la firma Jefferies reveló que casi todo el avance del Nasdaq 100 en el primer semestre provino de apenas diez compañías, lideradas por Micron Technology, cuya acción se cuadruplicó en seis meses y por sí sola explicó más de una cuarta parte del rendimiento del índice. Le siguieron Advanced Micro Devices (AMD) e Intel, responsables del 16% y 14% del avance respectivamente, y un grupo de fabricantes de equipos para semiconductores como Applied Materials, Lam Research y KLA.

Esta concentración extrema es, precisamente, lo que explica la volatilidad de hoy: cuando un puñado de acciones ha impulsado la mayoría de las ganancias del índice, cualquier toma de utilidades en esos mismos nombres golpea de forma desproporcionada al Nasdaq, aun cuando el resto del mercado —representado mejor por el Dow y el Russell 2000— continúe avanzando con normalidad. Mientras tanto, compañías de software que habían quedado rezagadas en el primer semestre, como ServiceNow y Salesforce, comenzaban a mostrar señales de recuperación tras recibir mejoras de calificación por parte de analistas, en lo que parece ser el inicio de una rotación desde los líderes de IA hacia rezagados del sector tecnológico.

🏦 Warsh mantiene en vilo al mercado desde Sintra

El otro gran protagonista del día fue Kevin Warsh, presidente de la Reserva Federal (Fed), en su primera aparición pública internacional desde que asumió el cargo. Durante el Foro de Banca Central del Banco Central Europeo (BCE) en Sintra, Portugal, Warsh evitó deliberadamente adelantar cualquier decisión sobre el rumbo de las tasas de interés, limitándose a señalar que el Comité Federal de Mercado Abierto sostendrá "un buen debate" en su próxima reunión de julio.

El funcionario sí reconoció que la inflación se mantiene "muy elevada" tras el repunte causado por los precios del petróleo durante el conflicto con Irán, aunque matizó que los riesgos inflacionarios han comenzado a ceder. También destacó que el auge de la inteligencia artificial está impulsando un ciclo de inversión de capital que, de ampliar la capacidad productiva de la economía, podría tener implicaciones profundas para la política monetaria de los próximos años.

Esta ambigüedad deliberada llega en un contexto donde el mercado ya descuenta cerca de 45 puntos básicos de alzas de tasas por parte de la Fed hacia el segundo trimestre de 2027, aunque persiste el riesgo de que esas expectativas se adelanten si los datos de empleo sorprenden al alza.

👷 El mercado laboral, la próxima gran prueba

Antes de la intervención de Warsh, los inversionistas conocieron el reporte de empleo privado elaborado por ADP, que mostró la creación de solo 98,000 puestos de trabajo en junio, por debajo de los 122,000 del mes anterior y también inferior a los 110,000-120,000 esperados por el consenso de analistas. Nela Richardson, economista jefe de ADP, explicó que el dato refleja tanto una desaceleración en la contratación como señales de restricciones de oferta laboral en ciertas industrias.

La verdadera referencia llegará este jueves con el informe oficial de nóminas no agrícolas (NFP, por sus siglas en inglés, el indicador que mide la creación mensual de empleo fuera del sector agrícola en Estados Unidos), cuya publicación se adelantó un día debido al feriado del Día de la Independencia el viernes. El mercado proyecta la creación de 110,000 empleos en junio frente a los 172,000 de mayo, con una tasa de desempleo estable en 4.3%. Este dato será determinante: si confirma solidez, reforzaría las apuestas por una posible alza de tasas en julio; si decepciona, podría inclinar la balanza hacia una postura más flexible de la Fed.

🛢️ Petróleo, oro y el trasfondo geopolítico

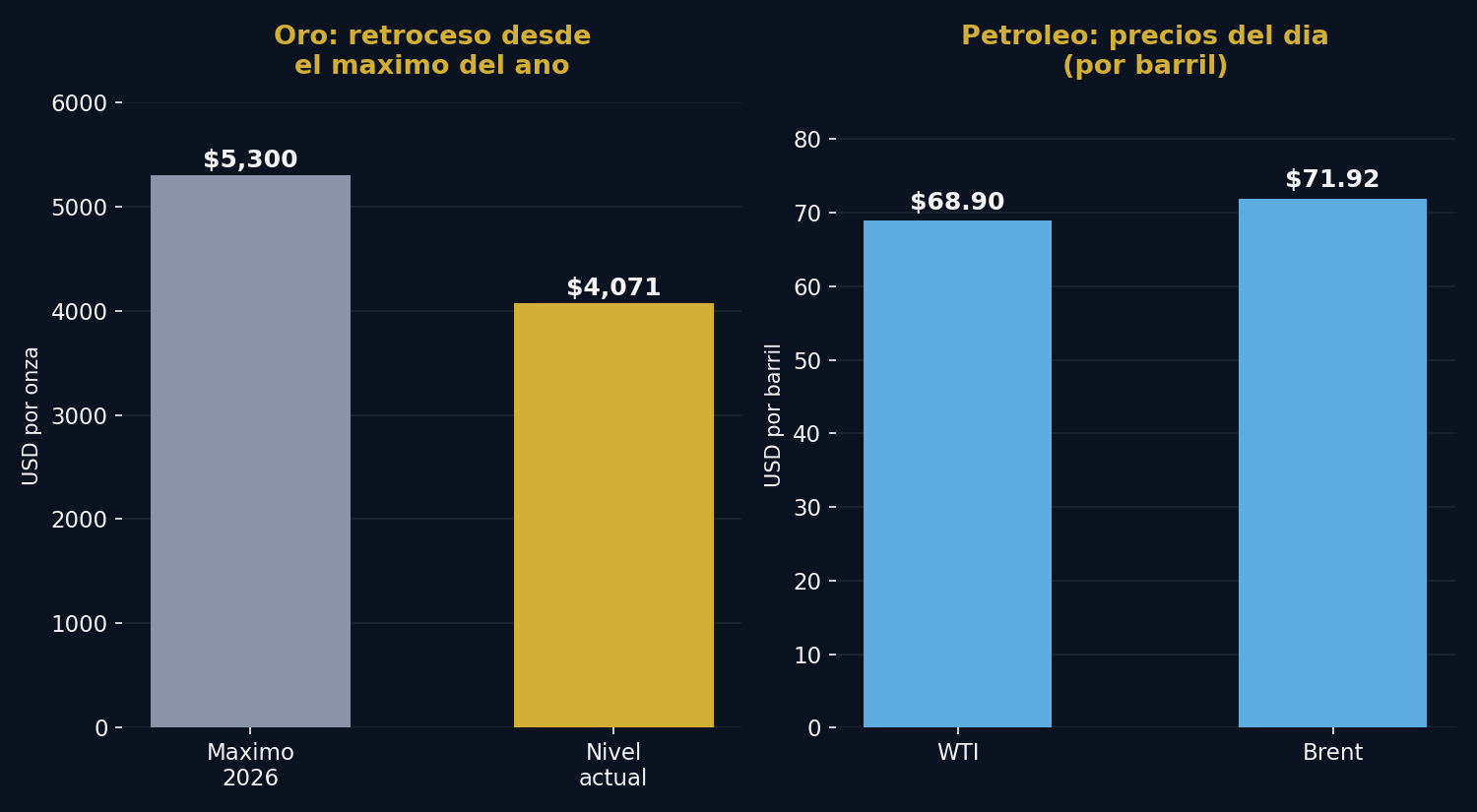

En paralelo, las negociaciones diplomáticas entre Estados Unidos e Irán siguen marcando el tono de los mercados de materias primas. El petróleo West Texas Intermediate (WTI) cotizaba en 68.90 dólares por barril (-0.89%) y el Brent, referencia internacional, en 71.92 dólares (-1.43%), presionados por el optimismo hacia una posible reapertura completa del Estrecho de Ormuz, punto crítico para el tránsito de crudo desde Medio Oriente.

El oro, por su parte, recuperó el nivel psicológico de los 4,000 dólares y cotizaba cerca de 4,071 dólares por onza (+0.81%), aunque el metal precioso acumula un retroceso significativo frente a su máximo del año, que había superado los 5,300 dólares por onza a comienzos de 2026. Este contraste refleja cómo los inversionistas equilibran la búsqueda de refugio ante la incertidumbre geopolítica con las crecientes expectativas de una política monetaria más restrictiva, que tiende a favorecer al dólar en detrimento de activos que no generan rendimiento, como el oro.

👟 Nike sorprende, pero la cautela persiste

En el frente corporativo, las acciones de Nike revirtieron una caída inicial de casi 1% para cerrar con un avance de hasta 3.8% en las operaciones previas, después de que la compañía reportara ingresos del cuarto trimestre fiscal superiores a lo esperado, impulsados en parte por reembolsos arancelarios de aproximadamente 986 millones de dólares. Sin embargo, el director ejecutivo Elliott Hill fue franco al reconocer que los resultados "aún no están donde deberían estar", en referencia a la persistente debilidad de las ventas en China, uno de los mercados más importantes para la marca.

🔎 Qué deben tener en cuenta los inversionistas

- La divergencia entre índices no es ruido, es señal. Cuando el Dow marca récords mientras el Nasdaq retrocede, el mercado está comunicando una rotación activa de capital desde los líderes de IA más sobrevalorados hacia sectores más defensivos como industriales, salud y consumo básico.

- El informe de empleo del jueves será el catalizador clave de la semana. Un dato de nóminas fuerte podría reactivar las expectativas de alza de tasas y presionar especialmente a las acciones tecnológicas, cuya valoración depende en gran medida de las utilidades futuras.

- La concentración extrema en pocas acciones incrementa el riesgo idiosincrático. Con diez compañías explicando la mayoría de las ganancias del Nasdaq 100, cualquier corrección en esos nombres puede tener un efecto desproporcionado sobre los portafolios indexados.

- Julio ha sido estacionalmente favorable para las acciones estadounidenses. Desde 2005, el S&P 500 ha promediado un avance de 2.5% en este mes y no ha cerrado en negativo desde 2014, aunque los analistas advierten que la agenda cargada de datos económicos y el inicio de la temporada de resultados corporativos podría alterar ese patrón histórico.

- El oro sigue siendo un activo de cobertura relevante, pese a su retroceso desde máximos, mientras persista la incertidumbre sobre el desenlace final del conflicto entre Estados Unidos e Irán.

✍️ Visión Sigma

La jornada de hoy ilustra con claridad un fenómeno que probablemente definirá el segundo semestre de 2026: el mercado ya no se mueve como un bloque homogéneo, sino que empieza a fragmentarse según la sensibilidad de cada sector a dos variables centrales, la trayectoria de las tasas de interés y la sostenibilidad del gasto en inteligencia artificial.

El hecho de que el Dow alcance récords mientras el Nasdaq retrocede no debe leerse como una señal de debilidad generalizada, sino como el inicio de una rotación de capital que muchos gestores institucionales llevan meses anticipando. Después de un primer semestre en el que un puñado de acciones vinculadas a semiconductores concentró la inmensa mayoría de las ganancias del mercado tecnológico, resulta lógico que los inversionistas comiencen a diversificar hacia sectores con valoraciones más razonables y menor exposición a un eventual ajuste en las expectativas sobre inteligencia artificial.

La postura deliberadamente ambigua de Kevin Warsh en Sintra no debe interpretarse como falta de rumbo, sino como una estrategia comunicacional consciente. Al evitar comprometerse con una guía prospectiva clara, la Fed se da margen de maniobra ante un dato de empleo que podría inclinar la balanza en cualquier dirección. Para el inversionista, esto significa que la volatilidad de corto plazo seguirá dependiendo en gran medida de sorpresas en los datos económicos, más que de señales explícitas del banco central.

En Visión Sigma consideramos que la combinación de estacionalidad favorable, resultados corporativos sólidos en el horizonte y un frente geopolítico que muestra señales de distensión configura un entorno constructivo para las próximas semanas. No obstante, la concentración extrema de las ganancias del mercado en un número reducido de compañías tecnológicas sigue siendo el principal factor de riesgo estructural a vigilar de cara al segundo semestre.