🔑 Tres puntos clave...

- La Reserva Federal afronta hoy su primera prueba bajo el liderazgo de Kevin Warsh, con el mercado descontando casi en su totalidad que las tasas de interés se mantendrán sin cambios en el rango de 3.50%-3.75%, pero con máxima atención puesta en el tono de su primera rueda de prensa y en las nuevas proyecciones económicas.

- El petróleo repunta a media jornada después de que Donald Trump advirtiera que el acuerdo con Irán "no es definitivo" y que Estados Unidos podría reanudar ataques, lo que introduce una dosis de cautela justo cuando el mercado esperaba la firma del memorando de entendimiento este viernes en Suiza.

- Los semiconductores protagonizan un rebote contundente tras el fuerte retroceso de la sesión anterior, mientras que SpaceX, la acción más comentada de las últimas semanas tras su histórico debut bursátil, pierde tracción y retrocede desde sus máximos recientes.

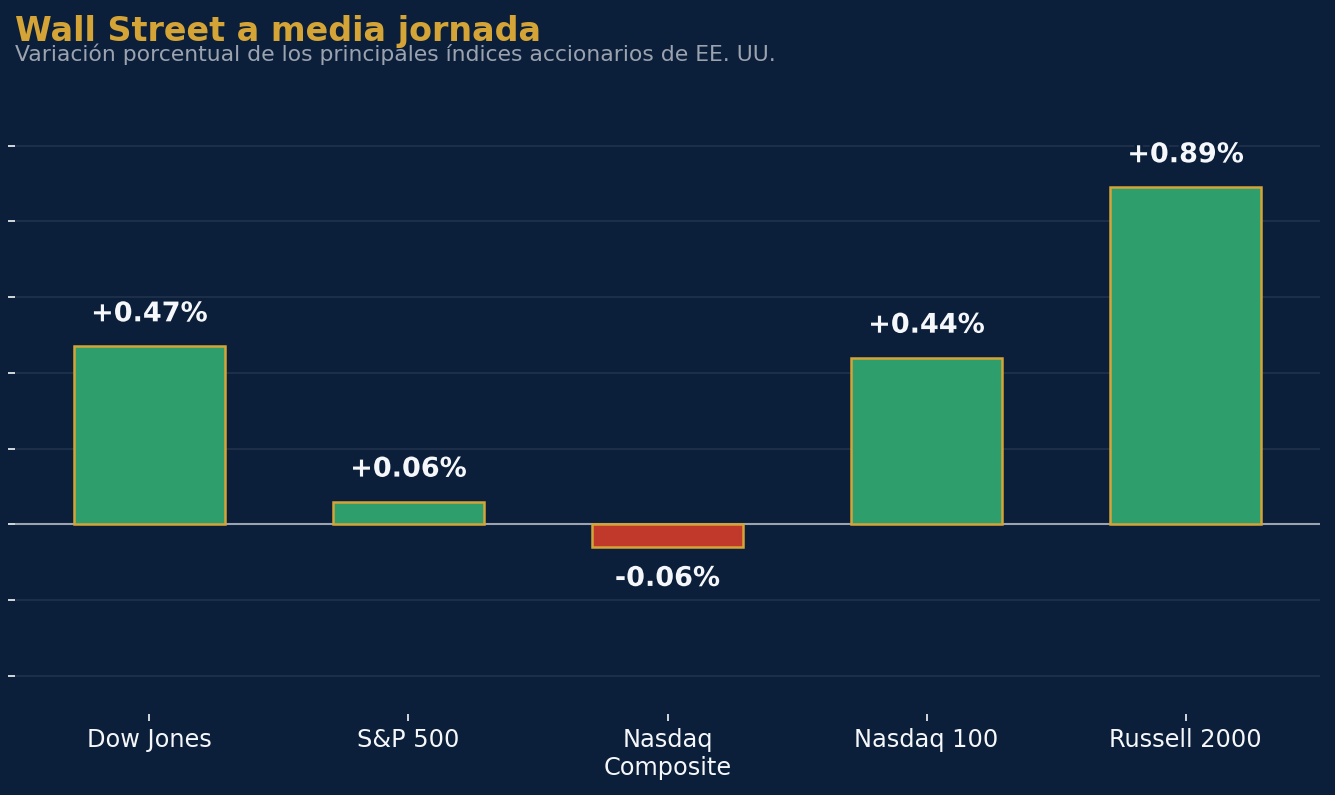

📊 Wall Street a media jornada: récords con cautela de fondo

A media jornada en Wall Street, el panorama accionario muestra un mercado que avanza, aunque sin euforia. El Dow Jones Industrial Average sube con fuerza y vuelve a marcar un máximo histórico intradía, impulsado por la fortaleza de los semiconductores y por unos datos de consumo mejores de lo esperado. El S&P 500, el índice más representativo de las quinientas mayores empresas estadounidenses, se mueve apenas en terreno positivo, mientras que el Nasdaq Composite, el índice cargado de tecnología, oscila ligeramente en rojo. El Nasdaq 100, que agrupa a las cien mayores compañías no financieras del Nasdaq, avanza con solidez, y el Russell 2000, el termómetro de las empresas de menor capitalización bursátil, es el gran protagonista del día con el mayor avance porcentual de todos los índices.

Esta dispersión entre índices no es casualidad. Refleja una rotación de capital: mientras las grandes tecnológicas de comunicación pierden algo de brillo, el dinero institucional encuentra refugio en sectores más cíclicos y en compañías de menor tamaño, que suelen beneficiarse primero cuando el mercado anticipa que el ciclo de tasas de interés altas podría estar acercándose a su fin. JPMorgan Chase, por ejemplo, se encamina a cerrar en un máximo histórico que no alcanzaba desde comienzos de año, reflejo de la confianza que genera el sector financiero en este entorno.

🏛️ El protagonista del día: la primera Fed de Kevin Warsh

Toda la atención de los inversionistas, sin excepción, converge hacia un mismo punto: la decisión de política monetaria que la Reserva Federal anunciará esta tarde, la primera bajo la presidencia de Kevin Warsh. El mercado descuenta con altísima probabilidad que el banco central mantendrá las tasas de interés sin cambios en el rango de 3.50% a 3.75%, lo que constituiría la cuarta pausa consecutiva en lo que va del año. Las probabilidades implícitas en los mercados de futuros apuntan a que solamente existe una posibilidad mínima, cercana al 5%, de que se anuncie un recorte de tasas en esta reunión.

Lo verdaderamente decisivo, sin embargo, no es la decisión en sí misma, sino lo que ocurra después. Warsh ofrecerá su primera conferencia de prensa como presidente de la Fed, y los analistas coinciden en que el mercado estará escudriñando cada palabra para entender su estilo de comunicación, algo completamente nuevo después de años de previsibilidad bajo la gestión de su predecesor. Además, la Fed publicará su Resumen de Proyecciones Económicas, que incluye el conocido "dot plot" o diagrama de puntos: un gráfico en el que cada miembro del comité de política monetaria señala, de forma anónima, dónde espera que se ubiquen las tasas de interés en los próximos años. Este indicador suele generar movimientos bruscos en los mercados, ya que ofrece pistas sobre el grado de división interna dentro del organismo.

Y esa división es real. En la última reunión del comité de política monetaria, conocido como FOMC (Federal Open Market Committee, el órgano que decide las tasas de interés en Estados Unidos), tres de sus miembros votaron a favor de subir las tasas, ocho optaron por mantenerlas sin cambios, y un solo miembro votó por recortarlas. Esta fragmentación pone a Warsh en una posición delicada: debe construir consenso en un comité dividido, mientras enfrenta presión pública del presidente Donald Trump para reducir las tasas, en un contexto donde la inflación repunta y el mercado laboral se mantiene sólido, con una creación de empleo promedio superior a 180,000 puestos mensuales en los últimos tres meses.

🛢️ El respiro de Ormuz, con un matiz de incertidumbre

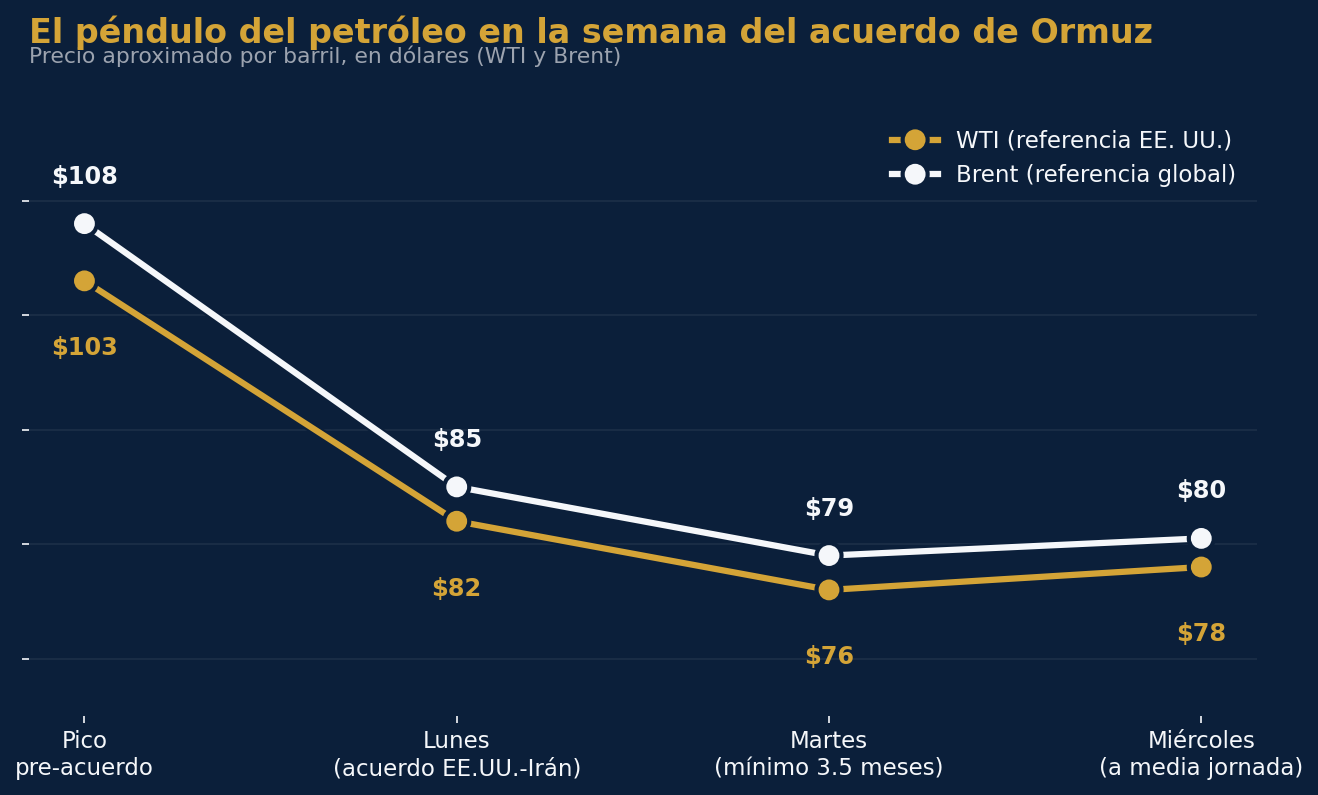

El segundo gran hilo de la jornada tiene nombre propio: el Estrecho de Ormuz. La noticia que dominó el inicio de semana fue el acuerdo preliminar entre Estados Unidos e Irán para poner fin a su conflicto bélico y reabrir el tránsito de buques por esta vía crítica, lo que llevó al precio del petróleo a desplomarse hasta un mínimo de tres meses y medio.

Sin embargo, hoy esa narrativa de alivio se matiza. El propio presidente Trump declaró, durante una cumbre del G7 en Francia, que el acuerdo "no es definitivo" y advirtió que Estados Unidos podría "volver a lanzar bombas" si no está conforme con los términos finales. Esta declaración, lejos de ser un detalle menor, es la razón directa por la que el petróleo recupera terreno hoy después de varias jornadas de caídas consecutivas.

Actualmente, el petróleo WTI se ubica en niveles cercanos a 78 dólares, mientras que el Brent cotiza alrededor de 80 dólares. Ambos suben más de 2% en la sesión, aunque todavía permanecen muy por debajo de los más de 100 dólares que llegaron a tocar hace pocas semanas, en el momento más álgido del conflicto.

La firma del memorando de entendimiento (MoU) está prevista para este viernes en Suiza. Se trata de un marco de catorce puntos que contempla un alto al fuego permanente, el levantamiento del bloqueo naval estadounidense sobre los puertos iraníes, la reapertura del tránsito por Ormuz en un plazo máximo de treinta días, y un fondo de reconstrucción regional cercano a los 300,000 millones de dólares. A cambio, Irán se compromete a no perseguir el desarrollo de armamento nuclear y a neutralizar su material enriquecido. No obstante, varios analistas y hasta funcionarios del Banco Central Europeo han señalado que este acuerdo, incluso si se firma, no resuelve por sí solo la crisis energética estructural que atraviesa la región.

🔎 Por qué esto importa para los inversionistas: el comportamiento del petróleo está directamente conectado con las expectativas de inflación, y por extensión, con las decisiones de la Fed. Un petróleo más barato reduce las presiones inflacionarias y le da margen al banco central para mantener una postura más flexible. Un repunte sostenido del crudo, en cambio, complicaría justamente el escenario que el mercado espera para hoy.

💾 El rebote de los semiconductores y el enfriamiento de SpaceX

El tercer hilo narrativo de la jornada ocurre en el terreno corporativo, y tiene dos protagonistas que se mueven en direcciones opuestas.

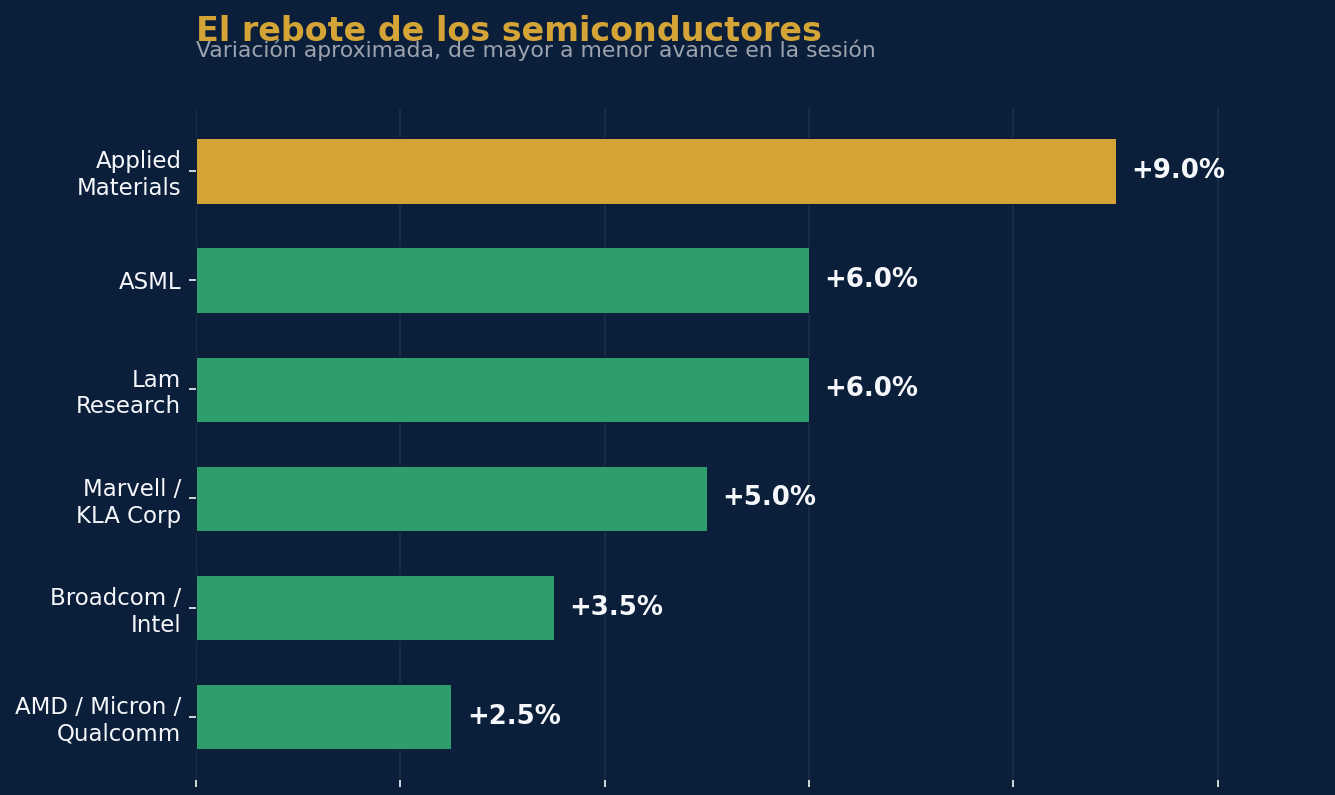

Por un lado, los semiconductores viven una jornada de recuperación notable después de que el índice PHLX Semiconductor, conocido como SOX y considerado el termómetro más seguido del sector de chips, sufriera ayer su segunda peor sesión del año. Hoy el rebote es generalizado: Applied Materials lidera las ganancias con un avance superior al 9%, seguida por ASML y Lam Research, ambas con subidas superiores al 6%. Marvell Technology y KLA Corp avanzan más de 5%, mientras que Broadcom e Intel suben más de 3%, y AMD, Micron Technology y Qualcomm completan el grupo con avances superiores al 2%.

Intel merece una mención especial: la compañía inició la producción de su nodo de chips más avanzado, conocido como 18A-P, un paso que la acerca a un posible acuerdo para fabricar chips destinados a dispositivos de Apple. Este tipo de noticias específicas de cada empresa, combinadas con el rebote técnico generalizado tras una caída pronunciada, ilustran cómo el sector de semiconductores sigue siendo extremadamente sensible y volátil, reflejo de las enormes expectativas que el mercado mantiene sobre la inteligencia artificial.

Por otro lado, SpaceX, la compañía de cohetes que protagonizó el debut bursátil más comentado del año, finalmente pierde tracción. La acción retrocede en la sesión de hoy después de un rally histórico que la llevó a subir más de 40% desde su precio de salida a bolsa, superando incluso la valoración de mercado de Amazon durante un breve período y convirtiéndose en una de las cinco compañías más valiosas de Estados Unidos. Analistas de la firma Vanda señalaron que prácticamente se quedaron sin superlativos para describir el entusiasmo de los inversionistas minoristas, quienes compraron en pocos días un volumen de acciones de SpaceX comparable al que adquirieron, combinados, en Nvidia, Alphabet, Amazon, Microsoft y Meta. El retroceso de hoy parece confirmar que esa frenética demanda inicial finalmente comienza a normalizarse.

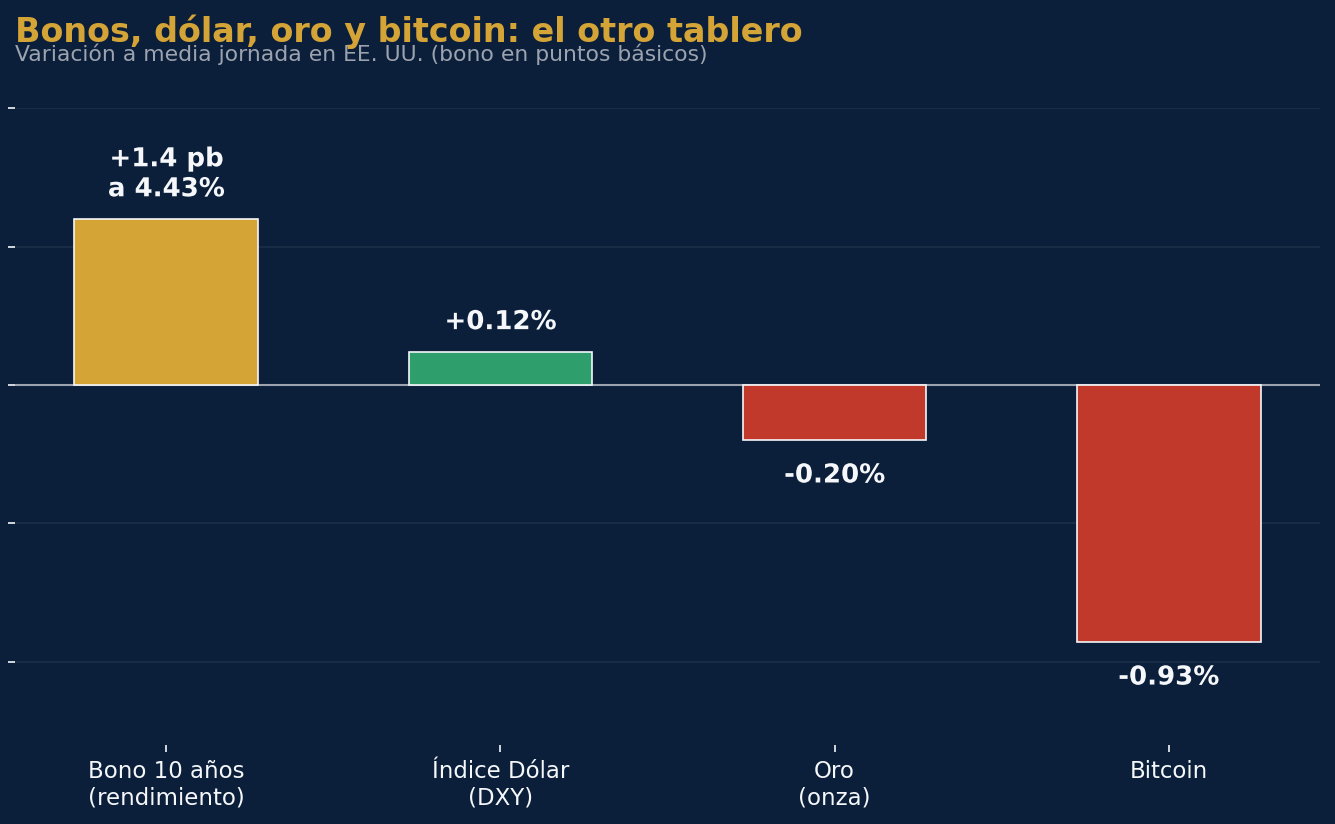

📊 Bonos, dólar, oro y bitcoin: el otro tablero de la jornada

Mientras la atención mediática se concentra en acciones, petróleo y la Fed, otros activos financieros también están enviando señales relevantes. El rendimiento del bono del Tesoro estadounidense a 10 años, considerado la referencia global para el costo de financiamiento a largo plazo, sube ligeramente hasta ubicarse cerca de 4.43%. Este nivel es clave: varios estrategas han señalado que es fundamental que esta tasa no supere el umbral de 4.5%, especialmente ahora que el petróleo se ha abaratado, ya que un salto por encima de ese nivel podría generar nerviosismo en los mercados de crédito y de acciones.

El índice dólar (DXY, que mide el valor del dólar estadounidense frente a una canasta de las principales divisas globales) avanza levemente, impulsado por datos económicos mejores de lo esperado y por la cobertura de posiciones antes del anuncio de la Fed. El oro, tradicionalmente un refugio en momentos de incertidumbre, retrocede ligeramente, presionado por la fortaleza del dólar y por el hecho de que el apetito por activos de riesgo ha reducido la demanda de coberturas. El bitcoin, por su parte, retrocede cerca de 1%, tras haber tocado máximos recientes, en lo que parece ser una toma de utilidades generalizada de cara a la decisión de tasas.

🔎 Qué deben tener en cuenta los inversionistas

La confluencia de estos tres hilos narrativos —la Fed, Ormuz y la rotación sectorial entre tecnología y compañías cíclicas— genera implicaciones concretas en cada clase de activo:

- Acciones: el mercado está mostrando una rotación saludable hacia compañías de menor capitalización y sectores cíclicos, lo cual históricamente ha sido interpretado como una señal de que los inversionistas anticipan condiciones financieras menos restrictivas en el futuro. Sin embargo, la volatilidad en sectores específicos, como ocurrió con los semiconductores en días recientes, recuerda que las valoraciones ligadas a la inteligencia artificial siguen siendo extremadamente sensibles a cualquier cambio de narrativa.

- Bonos: el rendimiento del bono a 10 años se mantiene en un rango que los analistas consideran manejable. Mientras este nivel no se dispare por encima de 4.5%, el mercado de renta fija probablemente continuará ofreciendo una señal de relativa calma, lo cual es positivo para activos de riesgo en general.

- Dólar: la fortaleza reciente del dólar refleja tanto datos económicos sólidos como una posición de cautela táctica antes del anuncio de la Fed. Un tono más duro de lo esperado por parte de Warsh podría reforzar esta tendencia en el corto plazo.

- Petróleo: el petróleo se encuentra en una fase de transición delicada. El mercado todavía no ha visto un aumento sustancial real en el tráfico de buques por el Estrecho de Ormuz, lo que sugiere que la normalización del flujo petrolero podría tomar más tiempo del que el optimismo inicial sugería. Esto introduce un riesgo de volatilidad adicional, especialmente si las negociaciones del viernes se complican.

- Criptomonedas: el comportamiento reciente del bitcoin sugiere que los inversionistas en activos digitales también están en modo de espera, replicando la cautela generalizada que domina el resto de los mercados financieros antes del anuncio de la Fed.

- Impacto de corto plazo versus estructural: en el corto plazo, todo gira en torno a las próximas horas: la decisión de tasas, la conferencia de prensa de Warsh y el "dot plot". Pero el verdadero impacto estructural se definirá en los próximos sesenta días, el plazo que contemplan tanto las negociaciones finales entre Estados Unidos e Irán como la curva de aprendizaje del mercado para entender el nuevo estilo de comunicación de la Fed bajo Warsh. Quienes inviertan pensando solo en el titular de hoy corren el riesgo de perder de vista que ambas historias, la geopolítica y la monetaria, seguirán moviendo los mercados durante varias semanas más.

✍️ Visión Sigma

Lo que distingue a la jornada de hoy no es la decisión de la Fed en sí misma, sino el terreno extraordinariamente estrecho en el que Kevin Warsh debe operar. Hereda un comité dividido, una inflación que repunta justo cuando se esperaba que cediera, un mercado laboral que no le da margen para justificar recortes, y una presión política explícita para bajar tasas que, de ceder a ella sin justificación económica clara, comprometería la credibilidad institucional que la Fed ha construido durante décadas. En Sigma Trade consideramos que el verdadero riesgo de esta reunión no está en la decisión de tasas, que prácticamente todo el mercado ya tiene descontada, sino en la calibración del tono. Un Warsh demasiado conciliador con la administración podría leerse como una señal de pérdida de independencia del banco central, mientras que un Warsh excesivamente duro podría reavivar los temores de una política monetaria desconectada de las señales de desinflación que trae consigo el abaratamiento del petróleo.

El segundo punto que merece la reflexión del inversionista es la fragilidad implícita en el respiro de Ormuz. Los mercados han operado las últimas dos sesiones como si la reapertura del estrecho fuera un hecho consumado, cuando en realidad las propias palabras del presidente Trump esta mañana confirman que la situación sigue siendo reversible. Esta diferencia entre la narrativa del mercado y la realidad geopolítica sobre el terreno es, históricamente, una de las fuentes más recurrentes de sorpresas negativas. No se trata de anticipar un colapso del acuerdo, sino de reconocer que el camino hacia la firma definitiva del viernes está lejos de ser una formalidad.

Finalmente, el comportamiento de SpaceX ofrece una lección que trasciende a esta empresa en particular: los rallies post-OPI impulsados predominantemente por inversionistas minoristas tienden a generar valoraciones que se desconectan, al menos temporalmente, de los fundamentos del negocio. El hecho de que la demanda comience a normalizarse no implica necesariamente un juicio negativo sobre el futuro de la compañía, pero sí recuerda que la euforia inicial de cualquier debut bursátil rara vez es sostenible en su forma más extrema.

Para el inversionista que sigue de cerca estos mercados, la recomendación es mantener la mirada puesta más allá del titular de esta tarde. La verdadera dirección de los mercados durante el verano dependerá menos de si la Fed sube, baja o mantiene las tasas hoy, y más de cómo se resuelvan, en las próximas semanas, tanto la negociación final con Irán como la curva de confianza que el mercado le otorgue al nuevo liderazgo de la Reserva Federal.