🔑 Puntos clave...

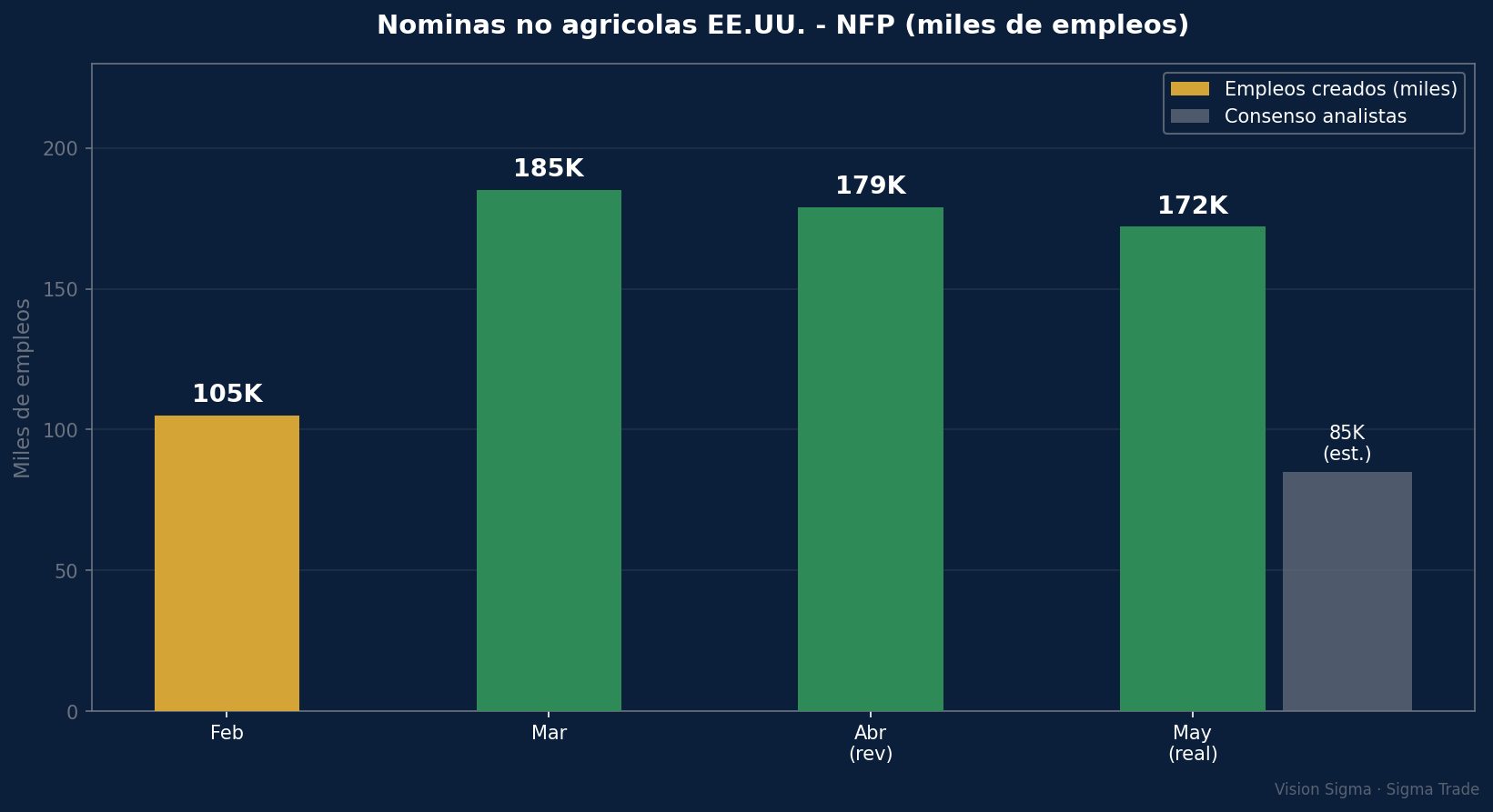

- El mercado laboral de EE.UU. sorprendió con fuerza en mayo, sumando 172.000 empleos frente a los 85.000 que esperaban los analistas. Esa solidez, paradójicamente, castiga a los mercados porque aleja cualquier esperanza de recorte de tasas y eleva la probabilidad de una subida antes de fin de año.

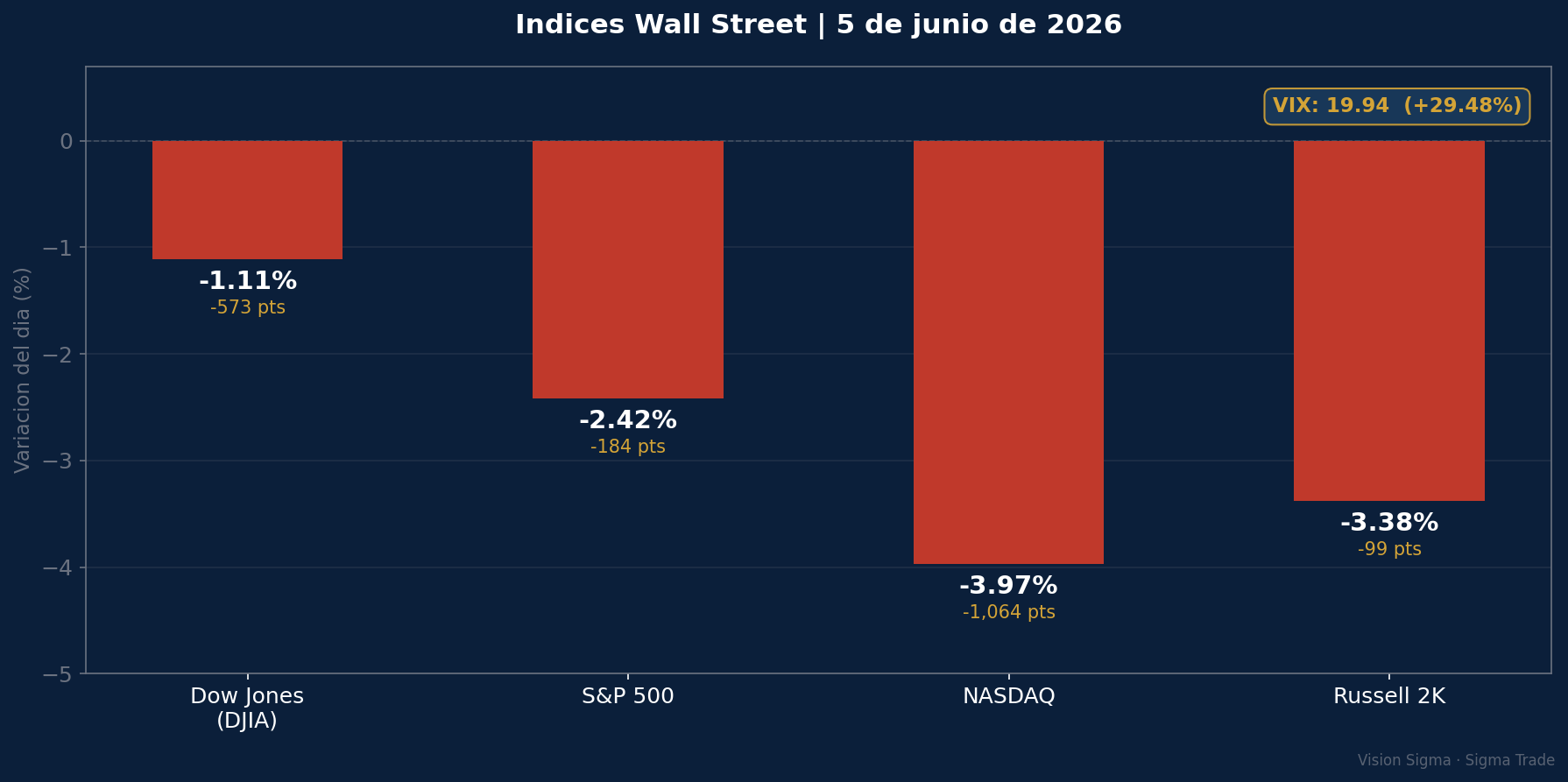

- El sector tecnológico y de semiconductores encaja el doble golpe del NFP y la decepción de Broadcom, cuyas proyecciones de ventas de chips quedaron por debajo de las expectativas. El Nasdaq cae un 3,97% —su peor jornada del año—, poniendo fin a nueve semanas consecutivas al alza.

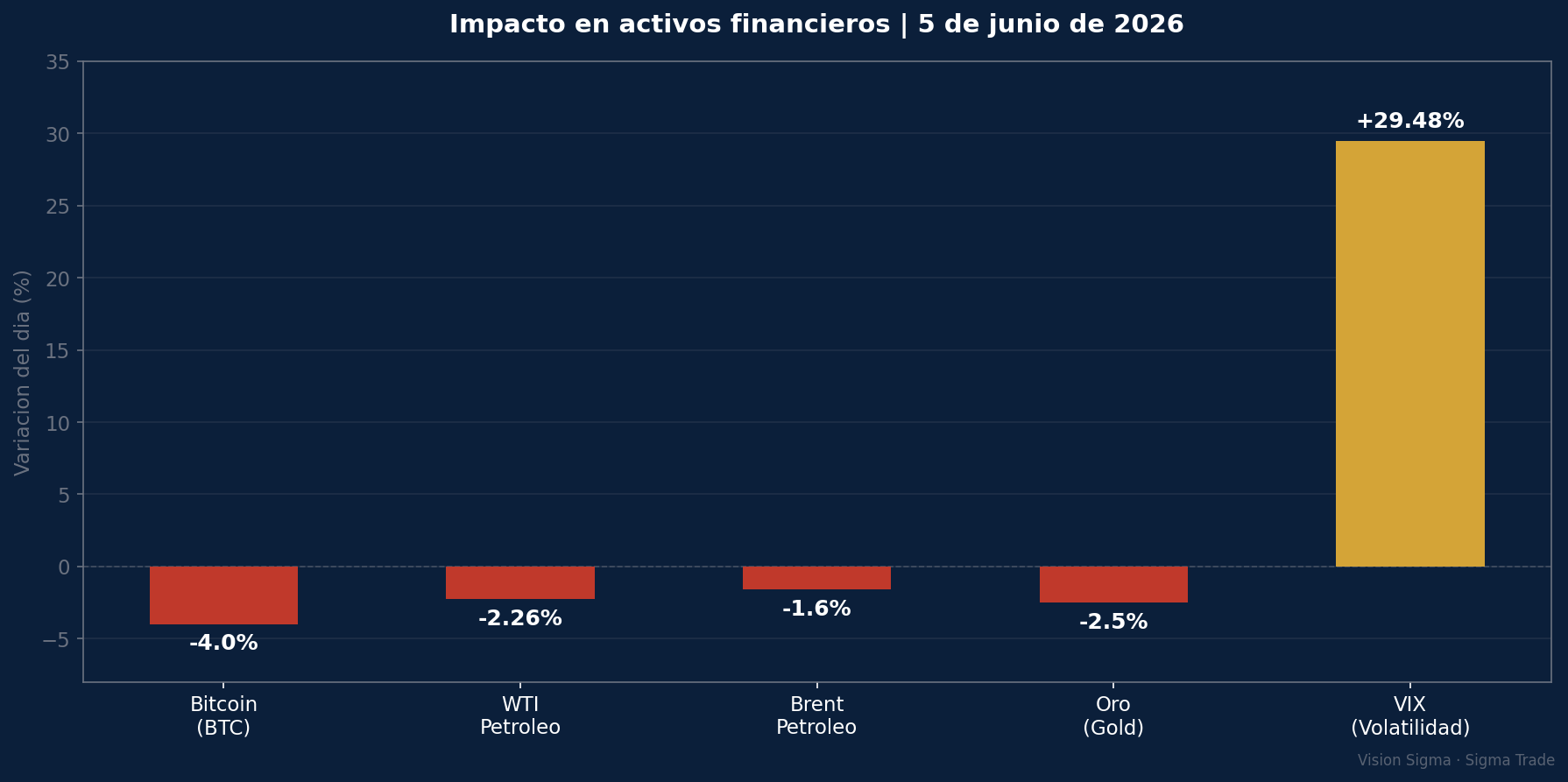

- El contagio es global y transversal: el VIX —índice del miedo— dispara un +22,27% hasta 19,94; Bitcoin amenaza el soporte crítico de los 60.000 dólares; el petróleo cede más del 2%; y el rendimiento del bono del Tesoro a 10 años salta hasta el 4,54%.

📊 Cuando las buenas noticias se convierten en malas noticias

Hay una paradoja que define perfectamente el momento que vive Wall Street: una economía robusta puede ser el peor enemigo del mercado bursátil. Esta mañana, el Departamento de Trabajo de EE.UU. confirmó que en mayo se crearon 172.000 empleos, casi el doble de los 85.000 que anticipaba el consenso de analistas. La tasa de desempleo se mantuvo estable en el 4,3%, y el crecimiento salarial anual se ubicó en el 3,4%.

En circunstancias normales, estos datos serían celebrados. Hoy, en cambio, generaron ventas masivas.

El motivo es directo: una economía que sigue creando empleo a buen ritmo es una economía que no necesita que la Reserva Federal (Fed) —el banco central de EE.UU.— baje las tasas de interés. Peor aún, es una economía que podría obligarla a subirlas. Ese temor es lo que impulsa a los inversionistas a salir de activos de riesgo y moverse a posiciones más defensivas.

Según la herramienta CME FedWatch —que monitorea en tiempo real las expectativas del mercado sobre política monetaria—, la probabilidad de al menos una subida de tasas antes de fin de 2026 supera ya el 60% y algunos participantes del mercado la descuentan como un hecho casi consumado.

La próxima reunión de la Fed está programada para el 16 y 17 de junio, presidida por primera vez por Kevin Warsh, el nuevo chairman. El mercado da cero probabilidad a un recorte en esa reunión, y el debate se ha trasladado a cuándo llegará la primera subida.

🤖 Broadcom: el detonador que convirtió la corrección en pánico

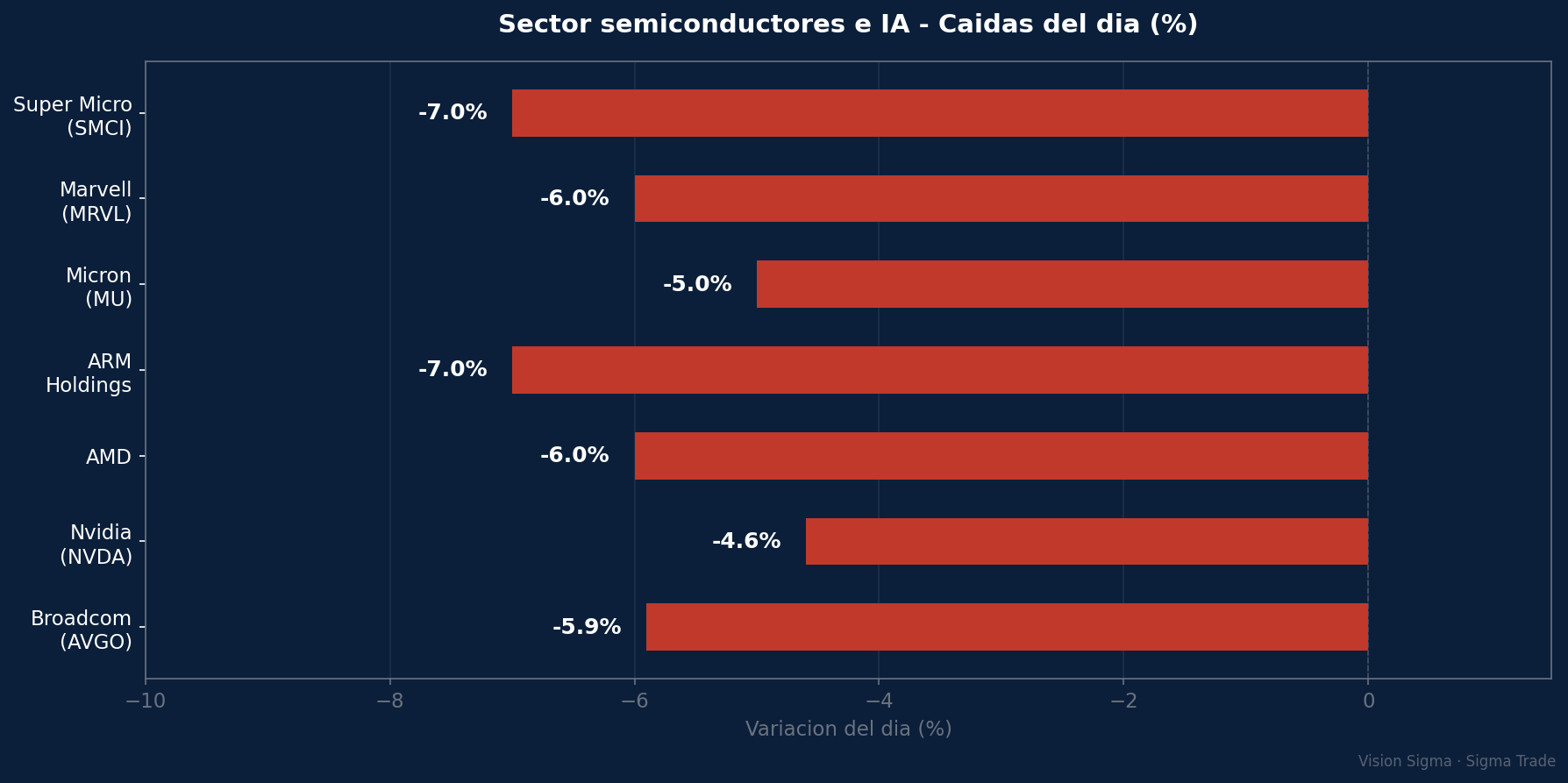

Antes del NFP, el sector ya estaba herido. El jueves, Broadcom (AVGO) reportó resultados trimestrales técnicamente sólidos: ventas un 48% por encima del mismo trimestre del año anterior y ganancias por acción un 85% más altas. Pero sus proyecciones para el trimestre siguiente quedaron por debajo de las expectativas del mercado, y eso fue suficiente para desencadenar una liquidación que hoy continúa con caídas adicionales de más del 5%.

En el universo tecnológico, las expectativas lo son todo. Broadcom no defraudó en lo que hizo —defraudó en lo que prometió. Y esa distinción es letal cuando las valoraciones del sector han alcanzado niveles históricamente elevados.

El contagio fue inmediato y sistémico:

- Nvidia (NVDA) cede entre un 4,6% y un 5%, siendo el mayor lastre del índice por su peso en capitalización

- ARM Holdings y Super Micro Computer (SMCI) lideran las pérdidas con más de un 7% cada una

- AMD, Marvell, Micron e Intel retroceden entre un 5% y un 7%

- El índice Philadelphia Semiconductor (SOX) —el termómetro del sector— cae más del 5%, después de haber subido un extraordinario 92% en lo que va de 2026

La pregunta que se hacen los analistas es si Broadcom es un caso aislado o una señal de que el rally de la inteligencia artificial llegó demasiado lejos, demasiado rápido. Por ahora, el mercado apuesta por lo segundo.

📉 Wall Street en números rojos

Con datos cercanos al cierre de la jornada, el panorama es contundente:

- Nasdaq Composite: cae -3,97% hasta los 25.767 puntos, con una pérdida de -1.064 unidades en el día. Su peor jornada del año y la peor semana desde marzo.

- S&P 500: retrocede -2,42% hasta los 7.400 puntos, con -184 puntos en el día. Pone fin a una racha histórica de nueve semanas consecutivas al alza.

- Dow Jones (DJIA): baja -1,11% hasta los 50.988 puntos, con -573 puntos en el día.

- Russell 2000: cae -3,38% hasta los 2.836 puntos, señal de que la debilidad no se limita a las grandes tecnológicas sino que afecta al universo de empresas medianas y pequeñas.

- VIX: sube un +29,48% hasta 19,94 — rozando ya el umbral de los 20 puntos que históricamente marca zona de estrés elevado en los mercados.

Entre los "Siete Magníficos" —el grupo de gigantes tecnológicos que domina los índices—, solo Apple logra mantenerse en verde. Tesla y Meta pierden más de un 2%; Nvidia, un 5%.

A pesar del panorama negativo, desde UBS mantienen visión constructiva: "Prevemos que el S&P 500 alcance los 8.200 puntos en los próximos 12 meses", señalaron sus analistas.

🌍 El contagio global: bonos, petróleo, Bitcoin y oro

La jornada no se limita a las acciones. El impacto es transversal y se extiende por todas las clases de activos.

Bonos del Tesoro: El rendimiento del bono a 10 años sube hasta el 4,54%, máximo de dos semanas. El de 2 años —más sensible a las decisiones de la Fed— salta del 4,04% al 4,16%. Cuando los rendimientos suben, los precios de los bonos bajan, lo que perjudica a quienes los tienen en cartera y encarece el crédito en toda la economía.

Petróleo: El crudo WTI (referencia en EE.UU.) cae más de un 2,26% hasta los 91 dólares por barril, y el Brent (referencia internacional) pierde un 1,6% hasta los 93,5 dólares. Esto ocurre a pesar de que el conflicto entre EE.UU. e Irán sigue sin resolverse. La caída de hoy refleja el rebalanceo del riesgo general, no una resolución del conflicto.

Bitcoin: La criptomoneda prueba el soporte crítico de los 60.000 dólares, niveles no vistos desde el pánico de mercado de febrero, con una caída superior al 4% en el día. Las acciones de empresas vinculadas a cripto también sufren: Galaxy Digital pierde más del 11%, Riot Platforms más del 8%, y Coinbase más del 6%.

🔎 Qué deben tener en cuenta los inversionistas

Sobre la Fed y las tasas: La reunión del 16-17 de junio no traerá movimiento de tasas, pero sí señales cruciales. Lo que diga Warsh sobre la trayectoria futura puede mover el mercado más que el propio dato de empleo. Un tono agresivo podría intensificar la presión sobre el Nasdaq. El mercado descuenta actualmente más del 60% de probabilidad de al menos una subida antes de diciembre.

Sobre tecnología y semiconductores: La corrección puede ser una oportunidad de entrada para inversionistas de largo plazo, pero la volatilidad seguirá siendo alta. El sector subió más del 90% en lo que va de año —una ganancia de esa magnitud siempre necesita digestión. La clave está en determinar si Broadcom fue un evento aislado o el primero de varios decepciones en el sector IA.

Sobre el VIX al +22%: Un VIX por encima de 20 históricamente señala estrés de mercado elevado. Hoy en 18,83 está en zona de alerta pero no de pánico. Si supera los 20-25, podría acelerar ventas adicionales por mecanismos automáticos de gestión de riesgo (stop-losses y coberturas).

Sobre Bitcoin: El nivel de los 60.000 dólares es técnicamente crítico. Una ruptura sostenida por debajo podría llevar la corrección hacia los 55.000-56.000. El dólar fuerte y los rendimientos altos son el viento en contra estructural para los activos de riesgo como las criptomonedas.

Sobre oportunidades defensivas: En jornadas como esta, sectores como consumo básico, salud y utilities tienden a comportarse mejor. El Dow Jones lo ilustra hoy: cae solo un 0,88% frente al 3,50% del Nasdaq. Coca-Cola, Procter & Gamble y Travelers lideran las alzas dentro del índice.

✍️ Visión Sigma

Lo que ocurre hoy en Wall Street no es un accidente: es la factura de una fiesta que se extendió demasiado. El S&P 500 venía de nueve semanas consecutivas al alza —una racha sin precedentes modernos— impulsado por resultados corporativos sólidos, esperanzas de paz en Oriente Medio y el fervor colectivo por la inteligencia artificial. El problema de las rachas históricas es que construyen expectativas igualmente históricas, y cuando la realidad no las alcanza, la corrección puede ser brusca. El VIX al +22% en un solo día lo confirma.

El NFP de mayo no es una mala noticia en términos económicos. Una economía que crea 172.000 empleos —el doble de lo esperado— es una economía sana. Pero el mercado financiero no valora los datos en abstracto, sino en relación con lo que implican para la política monetaria. En este contexto, un mercado laboral fuerte es un argumento para que la Fed mantenga —o suba— las tasas, lo que encarece el crédito, comprime los múltiplos de valoración tecnológica y fortalece al dólar frente a todos los activos de riesgo.

Tres lecturas estratégicas para tener en mente:

- La rotación hacia sectores defensivos no es pánico, es racionalidad. El dinero que sale de semiconductores busca destino, y parte de él llega a consumo básico, salud y empresas pagadoras de dividendos. Esa rotación puede crear oportunidades puntuales de entrada.

- La reunión de la Fed del 16-17 de junio bajo Warsh será más relevante por el tono que por la decisión. Un banco central que cambia su postura de neutral a restrictivo es un evento de mercado mayor, y el mercado todavía no tiene precio completo sobre ese escenario.

- El año 2026 nos está enseñando que los mercados pueden ignorar los riesgos durante meses y recordarlos todos al mismo tiempo en un solo día. El VIX +22% de hoy es una señal: la calma de las últimas semanas no era estabilidad estructural, era complacencia acumulada.