🔑 Tres puntos clave...

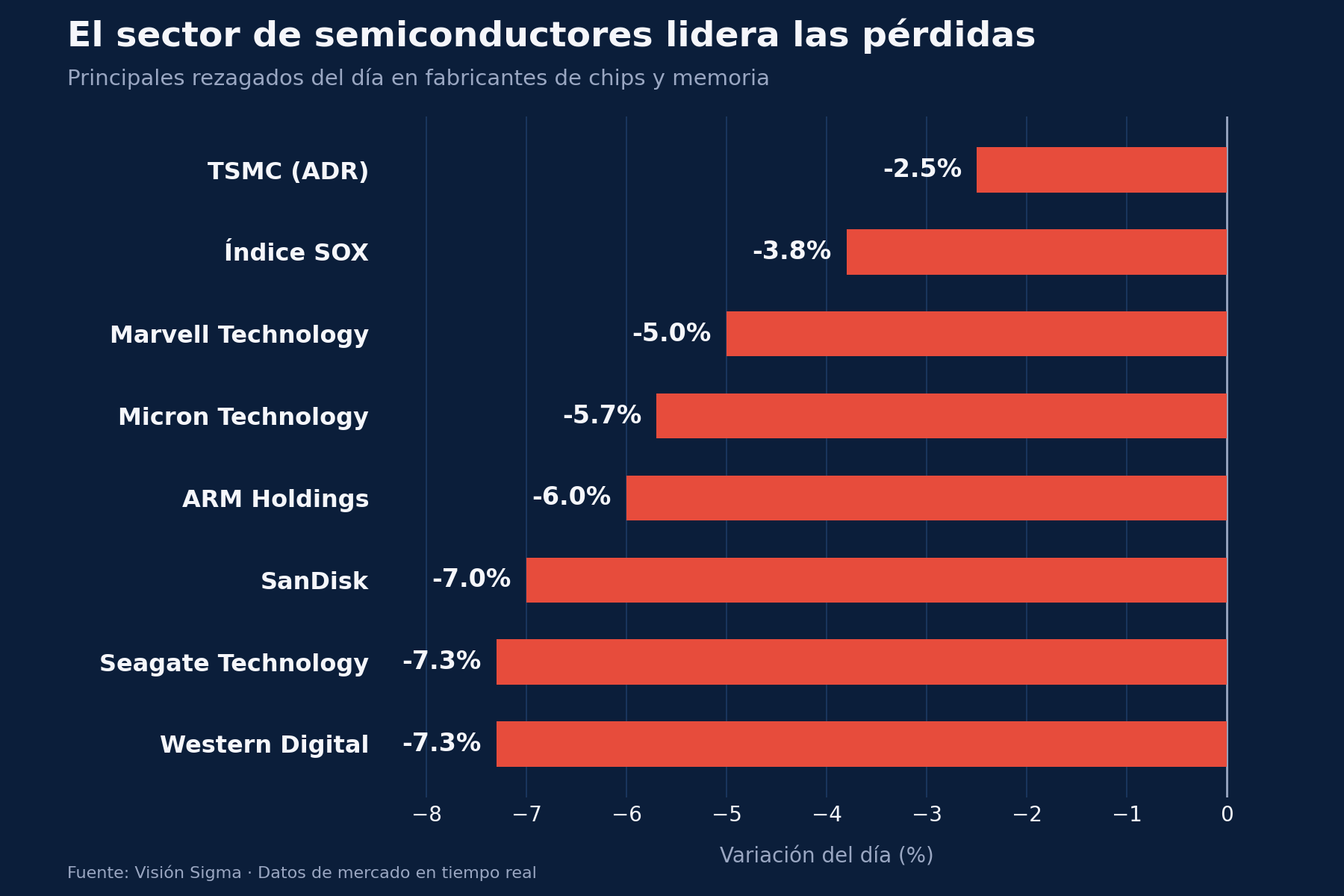

- Los semiconductores vuelven a liderar las pérdidas, con el índice SOX cayendo cerca de 4% y fabricantes de memoria como Western Digital y Seagate desplomándose más de 7%, incluso después de que TSMC reportara resultados sólidos.

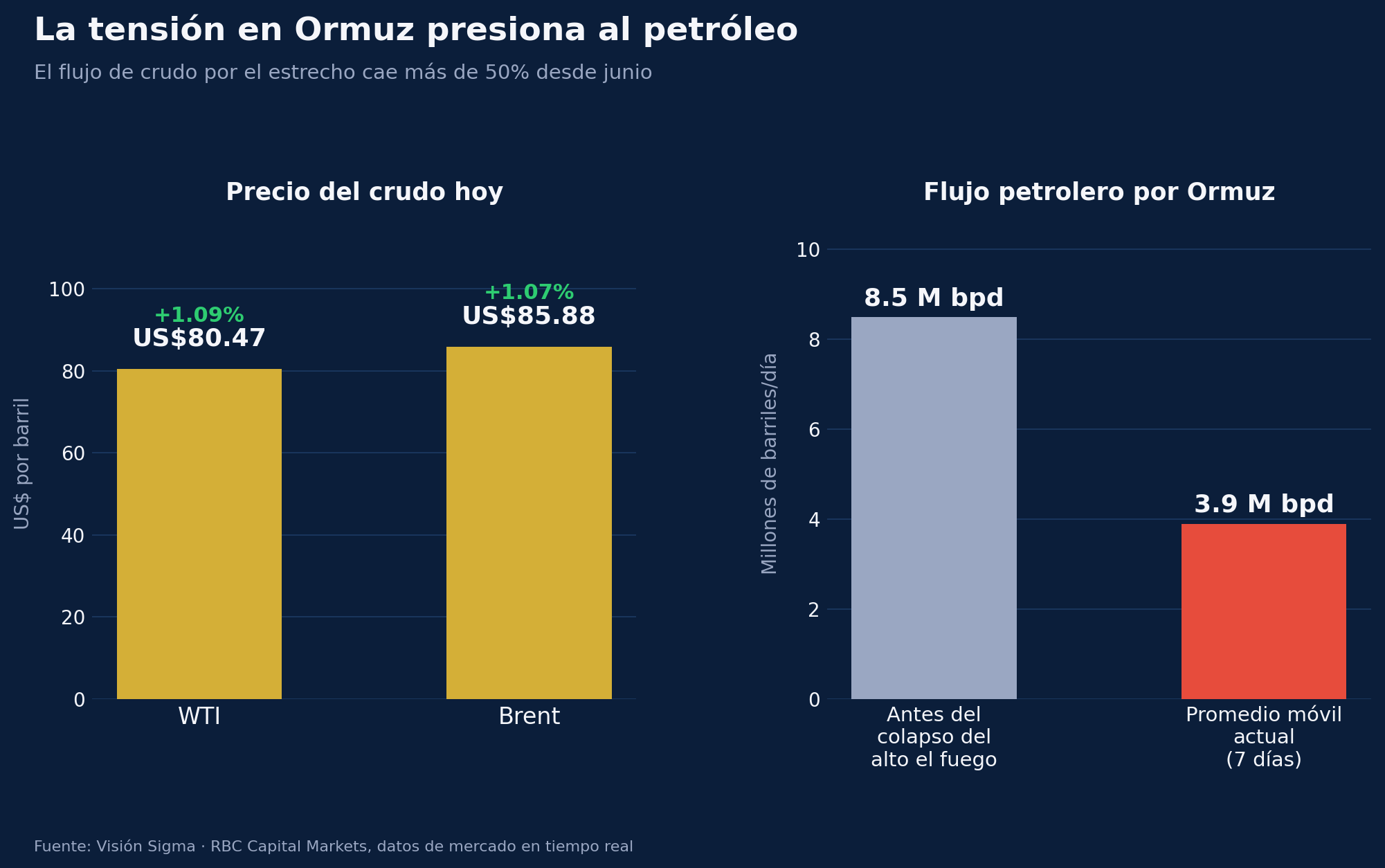

- La tensión entre Estados Unidos e Irán vuelve a escalar: nuevos ataques a un petrolero cerca de la terminal iraní de Kharg empujaron al Brent por encima de los US$85 y al dólar a fortalecerse como activo refugio.

- La economía estadounidense sigue mostrando fortaleza: las solicitudes de desempleo cayeron a un mínimo de diez semanas y las ventas minoristas avanzaron en línea con lo esperado, lo que sostiene la probabilidad de casi 90% de que la Reserva Federal mantenga las tasas sin cambios este mes.

📊 Una sesión de contrastes: el mapa de los índices

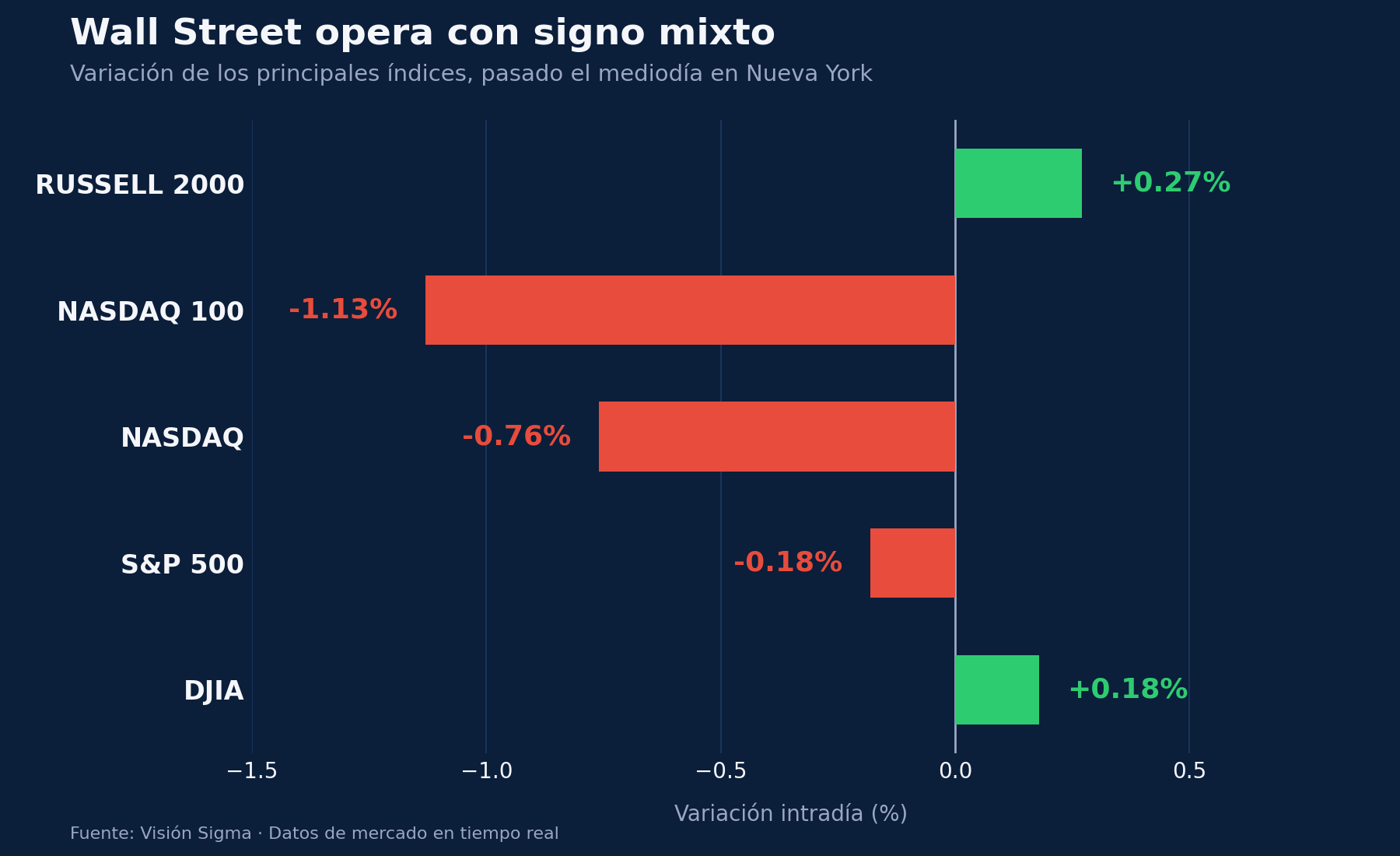

Pasado el mediodía en Nueva York, Wall Street cotiza sin una dirección clara. El Dow Jones se mantiene como la excepción positiva, sostenido por el fuerte salto de UnitedHealth, mientras que el S&P 500 y, sobre todo, el Nasdaq 100 se desinflan por el peso de las tecnológicas. El Russell 2000, el índice de empresas de menor capitalización, también avanza, en una señal de que el dinero está rotando hacia sectores rezagados en lugar de salir por completo del mercado.

Esta divergencia no es casualidad. El sector con mejor desempeño del año —semiconductores e infraestructura de inteligencia artificial (IA)— se ha convertido hoy en el principal lastre, mientras que sectores más defensivos, como consumo básico y salud, ganan protagonismo.

💾 El nervio del día: la corrección en semiconductores

El golpe más fuerte llegó desde Corea del Sur, donde el índice Kospi se desplomó -6% arrastrado por SK Hynix y Samsung Electronics, apenas un día después de subir +6%. Ese vaivén se trasladó directamente a Wall Street: el índice SOX, que agrupa a las principales compañías de chips, retrocede cerca de -3.8%.

Lo llamativo es que ni siquiera TSMC (Taiwan Semiconductor Manufacturing), el mayor fabricante de chips avanzados del mundo, logró frenar la caída pese a reportar resultados trimestrales sobresalientes. El motivo: los inversionistas se inquietaron por el aumento en su plan de gasto de capital (capex, la inversión en infraestructura y equipos), interpretándolo como una señal de que financiar la revolución de la IA será más costoso de lo previsto.

Los fabricantes de memoria son los más golpeados. Western Digital y Seagate Technology caen más de -7%, mientras que Micron Technology retrocede cerca de -5%, presionada además por el anuncio de ASML —fabricante holandés de las máquinas de litografía que producen los chips— sobre nuevas técnicas que permitirían producir memoria de forma más eficiente, lo que podría aliviar la escasez actual del mercado.

A esto se suma un factor técnico: los ETF apalancados sobre acciones de memoria, que amplifican tanto las subidas como las caídas, han visto reducir sus activos bajo gestión en más de 30% desde junio, según JPMorgan, generando una espiral de ventas adicionales.

🛢️ El petróleo y la escalada en Ormuz

Mientras la sesión avanza, el crudo Brent se acerca a los US$86 por barril y el WTI supera los US$80, luego de que Estados Unidos lanzara nuevos ataques contra Irán, incluyendo un impacto directo sobre un superpetrolero sancionado cerca de la terminal de exportación de Kharg Island. Irán respondió disparando contra bases estadounidenses en Kuwait y Jordania.

El dato más contundente viene de RBC Capital Markets: el flujo promedio de petróleo a través del Estrecho de Ormuz se ha desplomado a 3.9 millones de barriles diarios, desde 8.5 millones antes del colapso del alto el fuego entre ambos países. Es una caída de más de 50% en pocas semanas.

El mercado también digiere reportes de que Irán habría pedido a las milicias hutíes de Yemen prepararse para cerrar simultáneamente el Mar Rojo si Washington ataca infraestructura eléctrica iraní, lo que abriría la puerta a un cierre coordinado de dos rutas energéticas clave. Este contexto de aversión al riesgo fortalece al dólar, con el índice DXY avanzando frente a una canasta de seis monedas.

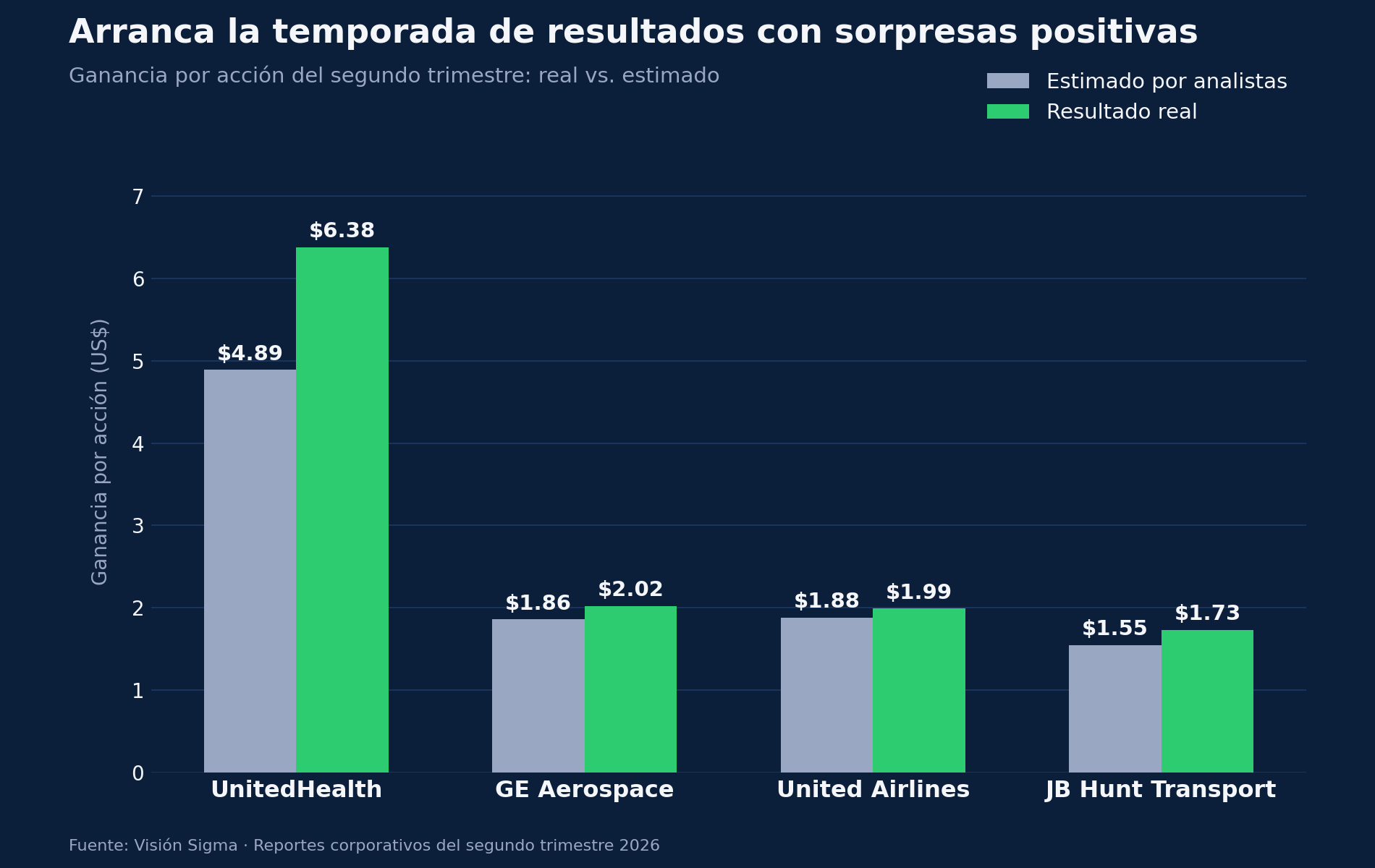

💼 Ganancias corporativas: la temporada arranca con sorpresas

En medio de la volatilidad, la temporada de resultados del segundo trimestre trae noticias alentadoras. UnitedHealth lidera las ganancias del Dow Jones tras reportar una ganancia por acción muy superior a lo esperado por el mercado y elevar su proyección de utilidades para todo el año, apoyada en un mejor control de costos médicos y el uso de inteligencia artificial en sus operaciones.

GE Aerospace y United Airlines también superaron expectativas, aunque sus acciones cotizan en terreno negativo: en el caso de la aerolínea, el mercado se enfocó en su advertencia de que los costos de combustible podrían aumentar cerca de US$6.000 millones este año por el repunte petrolero. JB Hunt Transport se disparó más de 6% tras resultados que superaron ampliamente el consenso, en una señal alentadora para el sector logístico.

Analistas compilados por Bloomberg Intelligence proyectan que las ganancias del S&P 500 podrían crecer +23% este trimestre, con la infraestructura de IA aportando casi 60% del crecimiento total de utilidades por acción del índice.

🔎 Qué deben tener en cuenta los inversionistas

- Renta variable: la corrección en semiconductores no necesariamente anticipa el fin del ciclo de IA; buena parte de la presión responde a preocupaciones sobre el costo de financiar esa expansión, no a una caída en la demanda subyacente. La dispersión entre ganadores (salud, consumo básico) y rezagados (tecnología) sugiere una rotación sectorial más que una salida generalizada del mercado.

- Renta fija: el rendimiento del bono del Tesoro a 10 años se ubica cerca de 4.58%, presionado tanto por datos económicos sólidos como por el temor a mayor inflación derivado del alza petrolera. Esto reduce, al menos por ahora, el margen para recortes de tasas en el corto plazo.

- Dólar y materias primas: la combinación de aversión al riesgo geopolítico y una Fed que probablemente mantendrá su postura actual favorece al dólar como refugio, mientras el petróleo se perfila como el activo más sensible a cualquier nueva escalada en Medio Oriente.

- Criptomonedas: Bitcoin retrocede junto con las acciones ligadas al sector tecnológico, reflejando que, en jornadas de aversión al riesgo, sigue comportándose más como un activo especulativo que como refugio de valor.

- Corto vs. largo plazo: la volatilidad en chips luce más estructural que coyuntural —depende de cuándo el gasto masivo en IA empiece a traducirse en ganancias visibles—, mientras que el repunte petrolero por Ormuz es, hasta ahora, un riesgo de corto plazo ligado directamente al desenlace del conflicto.

✍️ Visión Sigma

Lo que el mercado está descontando hoy no es una crisis, sino una revisión de expectativas. Durante meses, la narrativa de la inteligencia artificial funcionó como un cheque en blanco para las valoraciones de semiconductores; hoy los inversionistas exigen evidencia de que ese gasto multimillonario se traduce en flujo de caja real, no solo en promesas de crecimiento futuro.

Esa exigencia no debería confundirse con pesimismo estructural. Las cifras de ganancias corporativas —UnitedHealth, JB Hunt, GE Aerospace— muestran una economía estadounidense que sigue generando resultados sólidos incluso bajo presión geopolítica y de tasas. El verdadero riesgo de esta sesión no está en los balances corporativos, sino en una variable que ningún modelo financiero puede predecir con certeza: hasta dónde está dispuesto a llegar Washington en su respuesta a Teherán, y qué tan rápido podría Irán intentar cerrar dos de las arterias energéticas más importantes del planeta.

Para el inversionista de largo plazo, la lección de días como hoy es la misma de siempre: la volatilidad en un sector específico no equivale a debilidad en el mercado en su conjunto, y las correcciones impulsadas por toma de utilidades suelen ser el terreno donde se construyen las mejores decisiones de entrada, siempre que se sostengan en fundamentos y no en el ruido del día a día.