🔑 Puntos clave...

- 🚀 SpaceX se convirtió este martes en la quinta empresa más valiosa del mundo, superando a Amazon y rozando a Microsoft, tras acumular una ganancia de hasta el 67% desde su salida a bolsa hace apenas tres días.

- 🛢️ El petróleo WTI cayó más de 4% y el Brent más de 3%, hasta sus niveles más bajos en tres meses, después de que Washington y Teherán anunciaran un acuerdo preliminar para reabrir el Estrecho de Ormuz.

- 🏦 Wall Street operó mixto mientras los inversionistas esperan la primera decisión de política monetaria bajo el nuevo presidente de la Reserva Federal, Kevin Warsh, con el mercado rotando capital desde tecnología hacia sectores cíclicos como financieras e industriales.

🚀 SpaceX reescribe el mapa de las empresas más valiosas del planeta

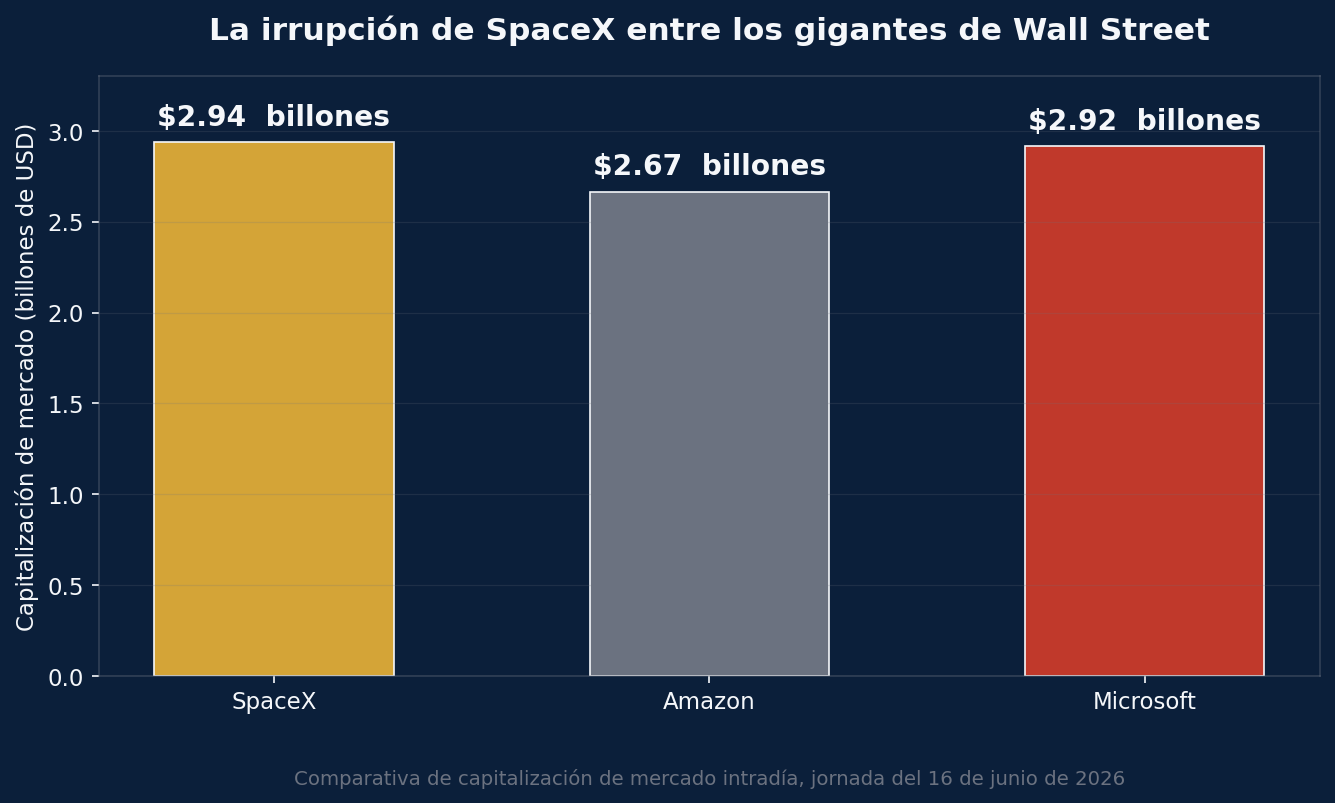

El protagonista absoluto de la sesión es, sin duda, SpaceX. La compañía espacial de Elon Musk, que debutó en bolsa hace apenas tres días, llegó a alcanzar una capitalización de mercado de 2,94 billones de dólares en su punto máximo del martes, superando tanto a Amazon (2,67 billones) como, brevemente, a Microsoft (2,92 billones). Esto la convirtió, al menos de forma intradía, en la quinta compañía más valiosa del mundo, detrás únicamente de Nvidia, Alphabet, Apple y Microsoft.

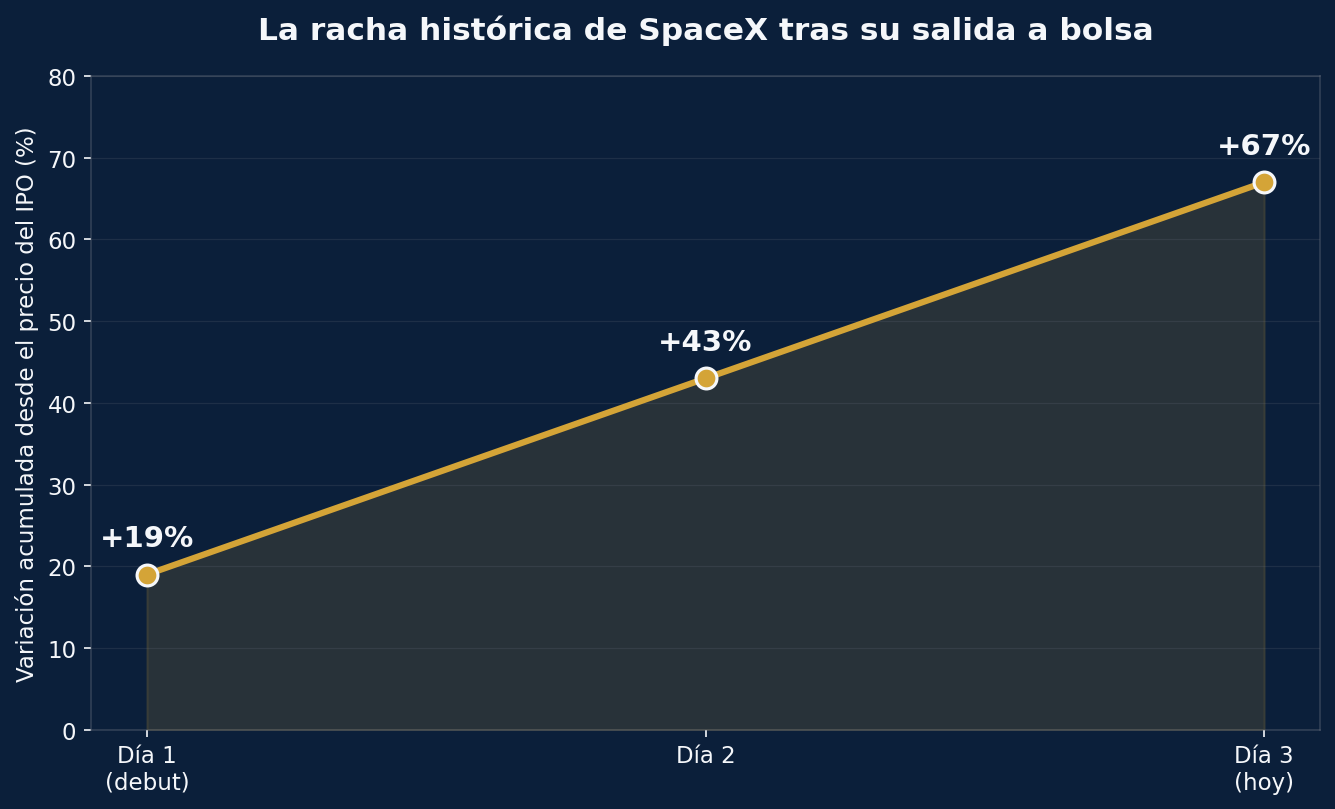

Para entender la magnitud de este movimiento conviene repasar la cronología: las acciones de SpaceX (que cotizan bajo el símbolo SPCX) subieron 19% en su primer día de cotización, otro 19% el lunes y este martes añadieron un avance adicional de entre 9% y 14%, dependiendo del momento de la sesión. En conjunto, la acción acumula una subida de hasta 67% frente a su precio de salida a bolsa (IPO, por sus siglas en inglés de "Initial Public Offering" u oferta pública inicial). Solo el salto del lunes, de aproximadamente 20%, añadió cerca de 420.000 millones de dólares en valor de mercado en una sola jornada, la segunda mayor ganancia diaria de la historia para una empresa estadounidense, únicamente por detrás de un movimiento de Nvidia el año pasado.

Dos elementos catalizaron este movimiento. El primero fue la confirmación de la compra de Cursor, una startup de programación asistida por inteligencia artificial, por 60.000 millones de dólares en un acuerdo pagado completamente en acciones de SpaceX. Cursor compite directamente con herramientas como Claude de Anthropic y ha crecido a un ritmo vertiginoso: su ingreso anualizado pasó de 3.000 millones de dólares en abril a más de 4.000 millones en junio.

El segundo fue el debut de las opciones financieras sobre SpaceX, que rompió el récord histórico de volumen en un primer día: se negociaron alrededor de 927.000 contratos en pocas horas, superando ampliamente el récord anterior de Meta Platforms en 2012 (364.000 contratos). Los contratos más activos fueron opciones de compra (calls, que otorgan el derecho a comprar la acción a un precio fijado) apuntando a niveles de 300 y 380 dólares por acción, una señal clara de que el mercado apuesta por que el rally continúe.

Sin embargo, hay una advertencia importante que todo inversionista debe tener presente: el free float de SpaceX —es decir, el porcentaje de acciones que realmente circula en el mercado y no está en manos de insiders o fundadores— es de apenas 5%. Esto significa que un volumen relativamente pequeño de operaciones puede generar movimientos de precio desproporcionados. A esto se suma que el 20% de las acciones en manos de insiders comenzará a liberarse el 11 de agosto, seguido de liberaciones progresivas del 7% cada pocas semanas hasta octubre. Cuando ese papel adicional llegue al mercado, la dinámica de oferta y demanda que ha impulsado el rally podría cambiar sustancialmente.

🛢️ El acuerdo de paz en Medio Oriente hunde al petróleo, pero deja preguntas abiertas

El segundo gran motor de la jornada llegó desde Medio Oriente. El domingo se anunció un acuerdo preliminar entre Estados Unidos e Irán para extender por 60 días adicionales el alto al fuego vigente desde abril y reabrir el Estrecho de Ormuz. El presidente Donald Trump confirmó que el marco de paz ya fue firmado y que el estrecho "reabrirá por completo" el viernes, libre de peajes iraníes, con una ceremonia formal de firma prevista para esa misma fecha en Ginebra.

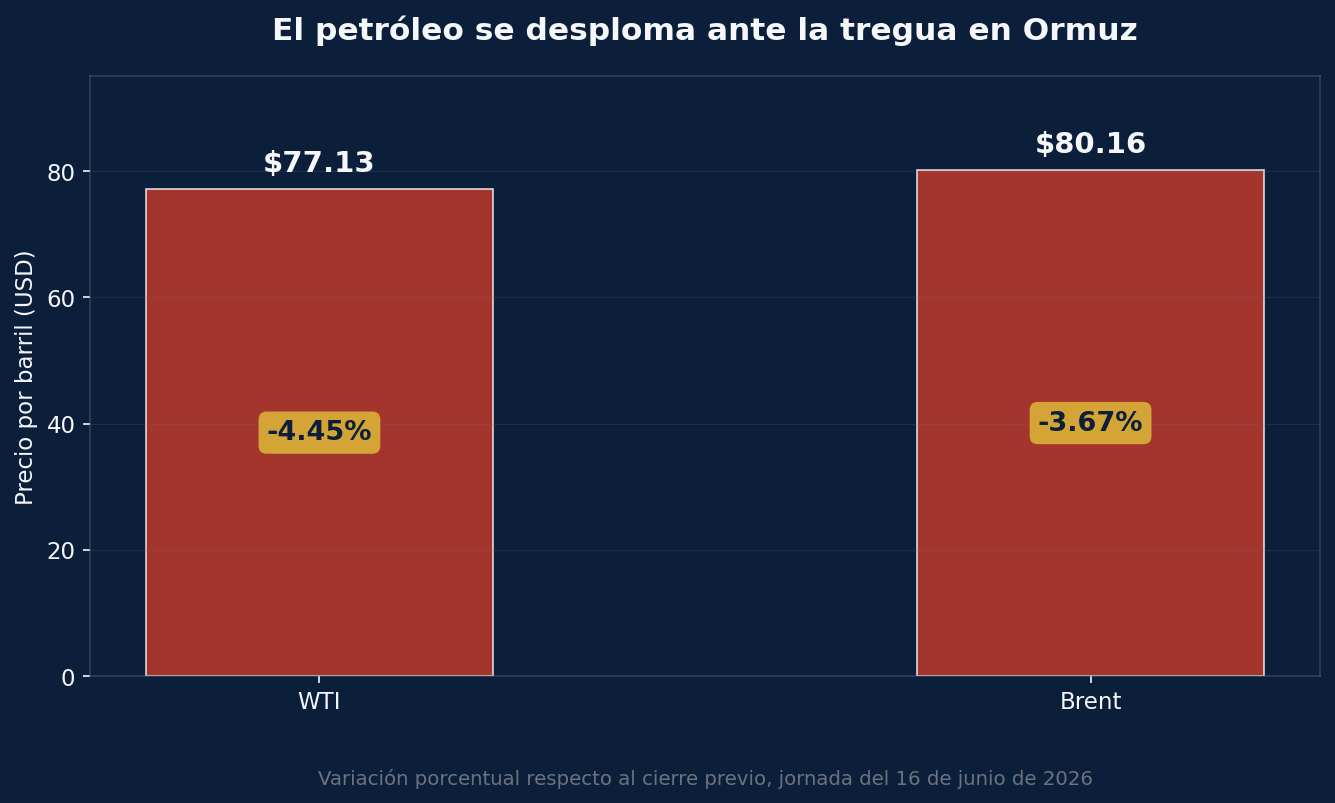

La reacción inmediata en los mercados de energía fue contundente: el petróleo WTI cayó 4,45% hasta 77,13 dólares por barril, mientras que el Brent retrocedió 3,67% hasta 80,16 dólares, ambos en sus niveles más bajos en más de tres meses.

Pero la realidad operativa en Ormuz es mucho más compleja que un simple "switch" que se enciende. En tiempos normales, alrededor del 20% del petróleo crudo mundial transita por este estrecho. Analistas de Morgan Stanley estiman que tomará varias semanas restablecer el flujo de petroleros, proyectando que apenas la mitad de la producción de crudo de Medio Oriente estará en línea para septiembre, subiendo a 80% hacia diciembre. Países como Arabia Saudita y los Emiratos Árabes Unidos se recuperarán más rápido, mientras que Catar enfrenta un panorama más difícil debido a los daños sufridos en su infraestructura durante el conflicto.

Aquí aparece un dato que muchos inversionistas pasan por alto: el flujo de fertilizantes —insumo clave para la agricultura global— no será prioridad en la reapertura. A través de Ormuz transita el 40% del suministro mundial de urea y el 50% del azufre utilizado para producir fosfatos. Según analistas especializados, el petróleo y sus derivados se moverán primero, dejando los cargamentos de fertilizante en una cola secundaria. El azufre, en particular, mantiene precios en niveles récord incluso después de conocerse el acuerdo, lo que mantiene el fosfato fuera del alcance de muchos agricultores en el mundo. Hay cerca de 40 buques cargados con componentes de fertilizante todavía varados en el Golfo Pérsico, y la expectativa entre los analistas es de "semanas, no días" para normalizar el flujo.

Las grandes navieras, por su parte, están adoptando una postura de cautela. Maersk y Hapag-Lloyd —dos de las mayores compañías de transporte marítimo del mundo— señalaron que están "monitoreando de cerca" la situación y que no reanudarán rutas a través del Canal de Suez o el Mar Rojo hasta tener garantías claras de seguridad. Ambas mantienen sus barcos desviados por el Cabo de Buena Esperanza, una ruta considerablemente más larga y costosa.

🏦 Wall Street, dividido entre el optimismo geopolítico y la cautela ante la Fed

Con este telón de fondo, los principales índices estadounidenses mostraron un comportamiento mixto. El Dow Jones alcanzó un máximo histórico intradía, subiendo cerca de 0,87% hasta los 52.115 puntos, marcando apenas 12 sesiones desde que cruzó el umbral de los 51.000 puntos, el tránsito más rápido entre marcas de mil puntos desde marzo de 2021. En contraste, el S&P 500 retrocedió 0,17% y el Nasdaq Composite, de fuerte componente tecnológico, cayó 0,51%.

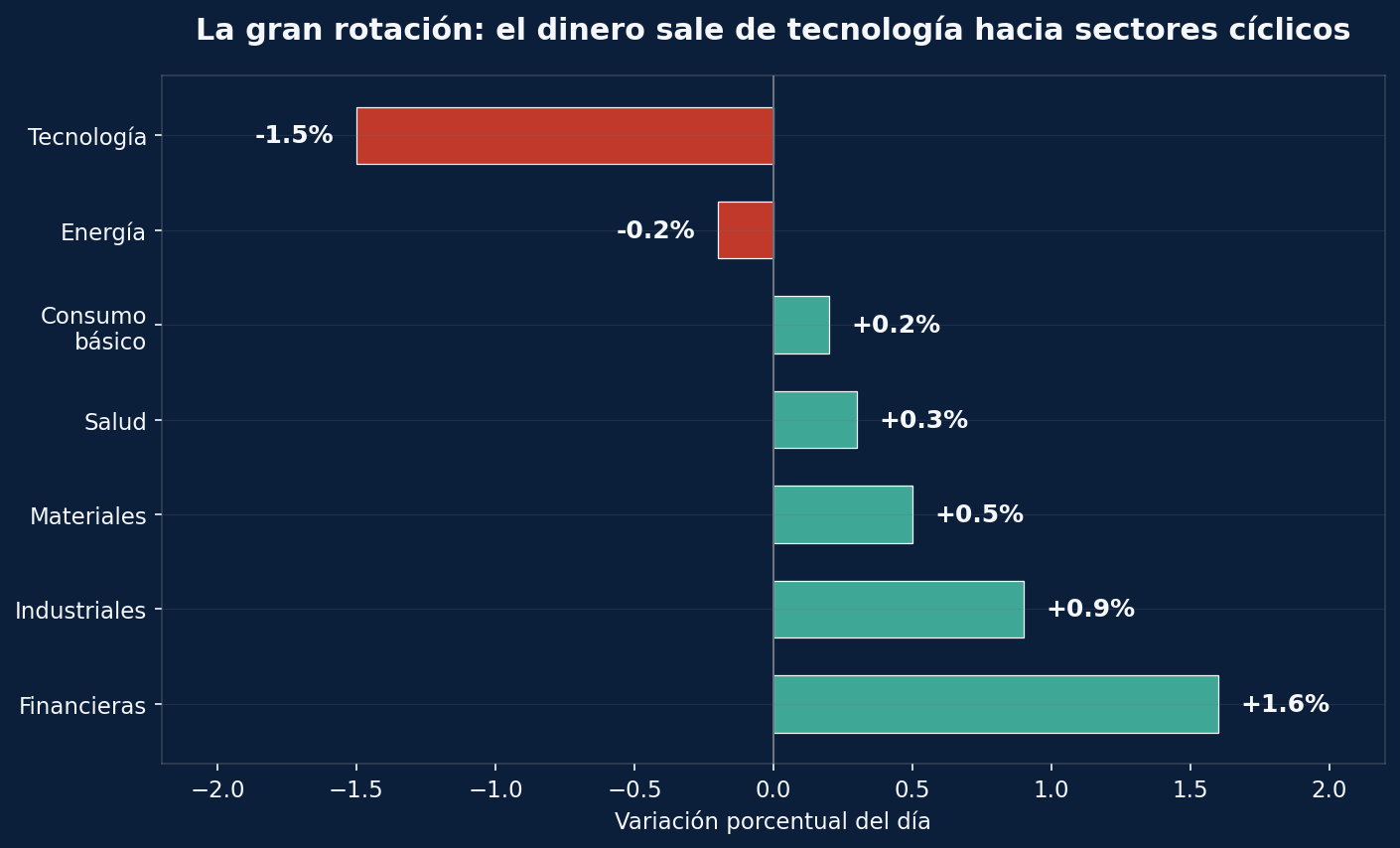

Esta divergencia no es casualidad: refleja una rotación sectorial clara. Los inversionistas trasladaron capital desde la tecnología —el sector más golpeado, con una caída de 1,5%— hacia sectores cíclicos como financieras (+1,6%), industriales (+0,9%) y materiales (+0,5%), que se benefician de un escenario de menor riesgo geopolítico y menor presión inflacionaria por energía.

Los semiconductores fueron el epicentro de las caídas tecnológicas, retrocediendo después de un repunte de más de 5% el lunes. Nvidia cedió alrededor de 1%, AMD cayó cerca de 4%, Intel retrocedió casi 7% y Micron Technology bajó alrededor de 6%. Una excepción notable fue Qualcomm, que avanzó cerca de 3,7% (llegando a subir 5,6% en el premercado) tras reportes de que está en conversaciones avanzadas para adquirir la startup de chips de inteligencia artificial Tenstorrent, en una operación que podría valorarse entre 8.000 y 10.000 millones de dólares.

En el frente de renta fija, los rendimientos de los bonos del Tesoro se mantuvieron prácticamente sin cambios mientras el mercado espera el desenlace de la reunión de la Reserva Federal. El rendimiento del bono a 10 años cayó ligeramente a 4,445%, el de 2 años se ubicó en 4,06% y el de 30 años en 4,947%. El mercado descuenta de forma prácticamente unánime que la Fed mantendrá su tasa de referencia en el rango de 3,50% a 3,75% este miércoles, en lo que será la primera decisión de política monetaria bajo el liderazgo de Kevin Warsh. La inflación se mantiene más de un punto porcentual por encima de la meta del 2% de la Fed, por lo que las palabras de Warsh sobre el rumbo de la política monetaria serán observadas con lupa.

Otros movimientos relevantes de la jornada incluyeron a Robinhood Markets, que cayó tras anunciar un recorte de 10% de su plantilla (unos 290 empleos); American Airlines, que subió cerca de 2,8% extendiendo una recuperación de 53% desde sus mínimos de marzo gracias al optimismo geopolítico; y el debut bursátil de Go Inc., una aplicación de transporte japonesa que saltó 10% en su primer día de cotización en Tokio, la mayor oferta pública inicial de Japón en lo que va del año. A nivel global, también destacó el giro restrictivo del Banco de Japón, que sorprendió al mercado subiendo su tasa de interés a 1%, su nivel más alto desde 1995.

🔎 Qué deben tener en cuenta los inversionistas

- Acciones: la fortaleza de SpaceX es un fenómeno idiosincrático impulsado por flujos especulativos y un float reducido; no debe confundirse con una señal de salud generalizada del mercado tecnológico, que de hecho está perdiendo terreno frente a sectores cíclicos.

- Bonos: la estabilidad de los rendimientos del Tesoro refleja que el mercado ya incorporó la pausa de tasas como escenario base; cualquier sorpresa en el tono de Warsh sobre inflación podría generar volatilidad significativa esta semana.

- Dólar: un escenario de menor tensión geopolítica y una Fed que se mantiene cautelosa tienden a limitar la fortaleza del dólar frente a otras divisas, especialmente si el mercado interpreta que el ciclo de tasas altas se acerca a su fin.

- Commodities: la caída del petróleo es la otra cara de la moneda del optimismo geopolítico, pero el mercado de fertilizantes —urea y azufre en particular— seguirá tensionado durante semanas, lo que representa una oportunidad de seguimiento para quienes invierten en agroindustria.

- Criptomonedas: aunque no fue protagonista directo en esta sesión, el apetito por riesgo que impulsa a SpaceX y a sectores cíclicos suele transmitirse también a activos digitales en entornos de optimismo generalizado; vale la pena monitorear si ese flujo se traslada a Bitcoin y Ethereum en los próximos días.

- Sector energético: las acciones de petroleras como Occidental, Halliburton y Chevron extendieron sus caídas; un escenario de oferta creciente desde Medio Oriente hacia fin de año podría seguir presionando los márgenes del sector si los precios no se recuperan.

✍️ Visión Sigma

Lo que vemos hoy no es un evento aislado, sino la convergencia de tres relojes que corren a velocidades distintas. El reloj de SpaceX corre rapidísimo: en tres días de cotización ya redefinió el ranking de las compañías más valiosas del planeta, pero ese ritmo está sostenido por un float de apenas 5% que, cuando empiece a liberarse en agosto, podría exponer al mercado a una corrección de magnitud considerable si la narrativa de crecimiento no logra sostenerse con resultados operativos reales. La diferencia entre la capitalización de SpaceX y sus fundamentales —65.000 millones de dólares en ventas proyectadas frente a los 420.000 millones de Microsoft— es la brecha que separa a una historia de potencial de una de ejecución comprobada.

El reloj geopolítico, en cambio, avanza con cautela deliberada. La reapertura de Ormuz es una buena noticia macro, pero el mercado físico de materias primas —sobre todo fertilizantes— no opera a la velocidad de un titular ni de un gráfico bursátil. Esta es la lección estructural más importante de la jornada: el alivio en los precios del petróleo puede ser rápido, pero la normalización de las cadenas de suministro reales toma meses, no días, y esa brecha temporal seguirá generando dislocaciones de precios que un inversionista atento puede aprovechar.

El tercer reloj, el de la Reserva Federal, es el más lento y el más determinante para el resto del año. Kevin Warsh llega a su primera reunión con un mandato implícito de independencia frente a presiones políticas, y el mercado le está dando, por ahora, el beneficio de la duda. La pregunta que realmente importa no es si la Fed mantendrá las tasas esta semana —eso ya está descontado— sino qué tan rápido permitirá Warsh que la inflación, todavía por encima del objetivo, se modere antes de actuar. Esa respuesta, más que cualquier rally puntual de una acción individual, será la que defina el tono de los mercados estadounidenses durante el segundo semestre de 2026.