🔑 Tres puntos clave...

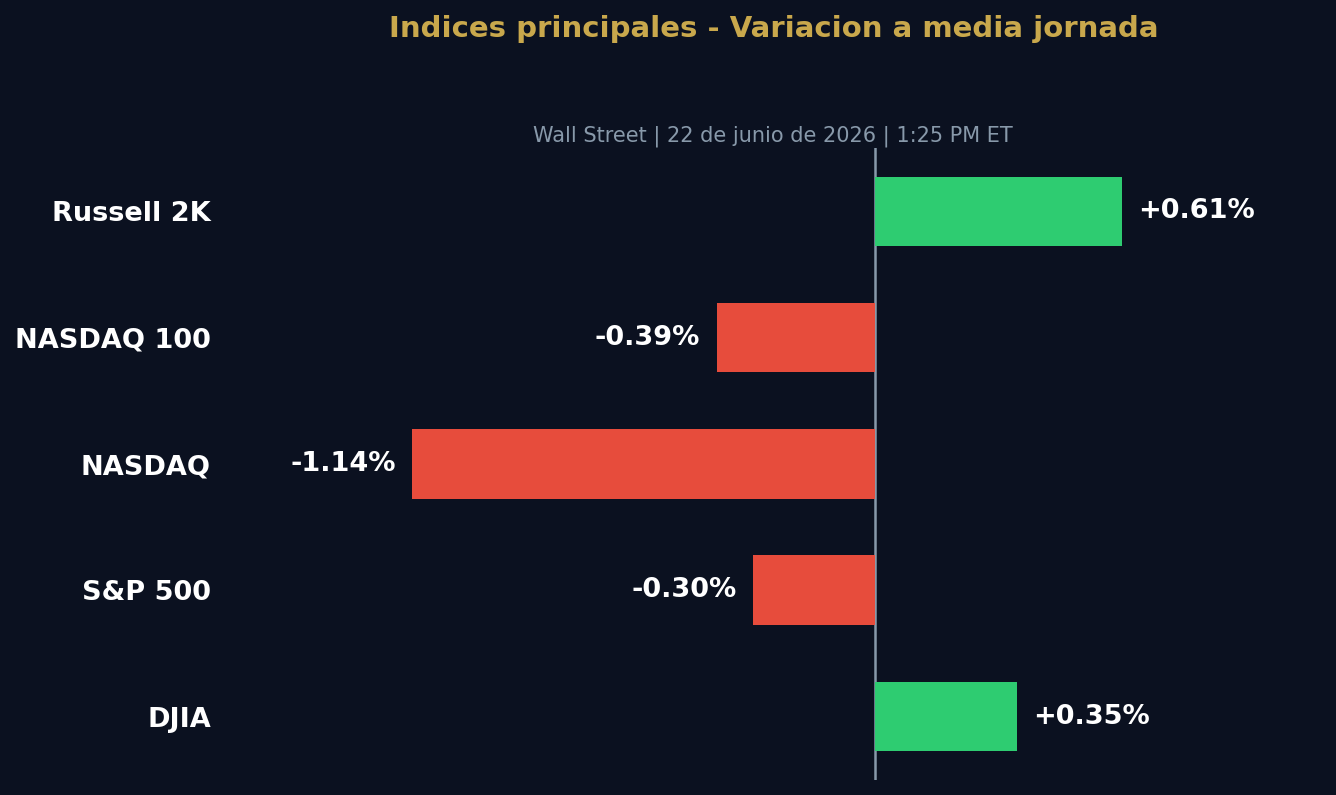

- Wall Street opera con profunda divergencia interna: el Dow Jones sube +0.35% mientras el Nasdaq cae -1.14%, en una jornada marcada por el colapso de Alphabet (-6.1%) y SpaceX (-10.4%), que contrastan con la fortaleza histórica de los semiconductores.

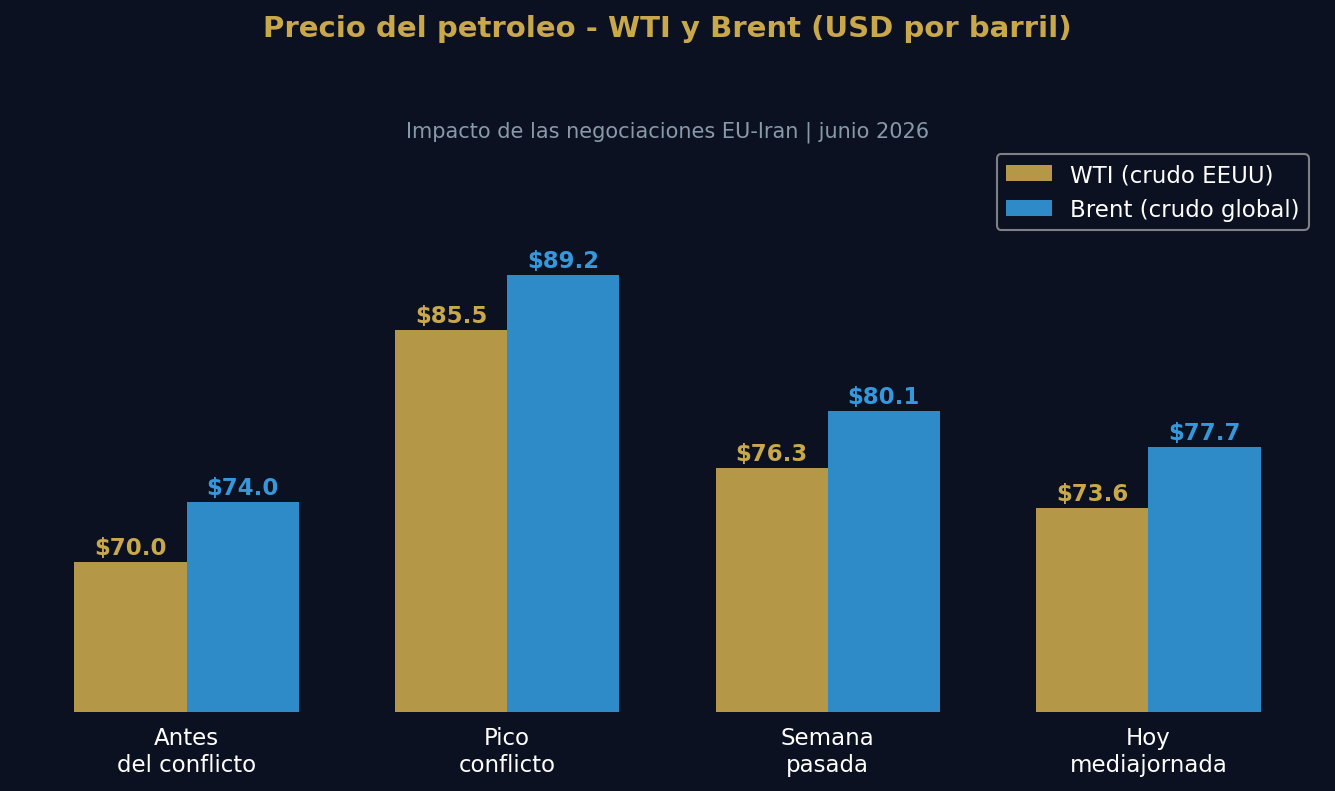

- El petróleo retrocede más de 3% tras el avance de las negociaciones de paz entre Estados Unidos e Irán en Suiza, llevando el WTI a 73.61 dólares y el Brent a 77.67 dólares por barril, ambos a punto de volver a niveles previos al conflicto.

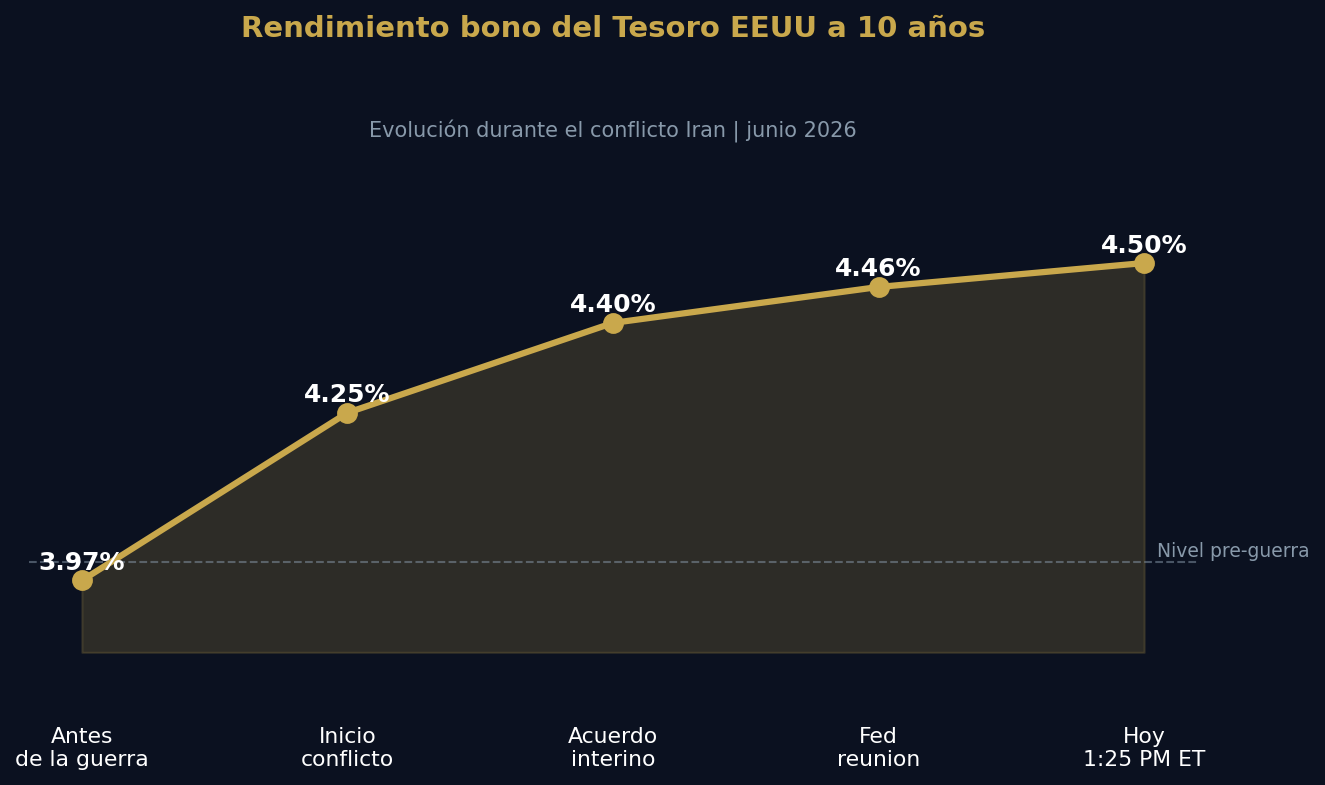

- La inflación y la Fed dominan el horizonte: el rendimiento del bono del Tesoro a 10 años toca 4.50% —su nivel más alto en una semana— y los mercados descuentan una probabilidad del 90% de al menos un alza de tasas antes de fin de año, con el dato del PCE del jueves como próximo detonador.

🌍 Oriente Medio: un fin de semana de tensión que terminó en mesa de negociación

El mercado regresó este lunes de un fin de semana largo —Wall Street cerró el viernes por el feriado de Juneteenth— con una montaña rusa geopolítica que resumió perfectamente la complejidad del momento actual.

A lo largo del fin de semana, el conflicto entre Israel y Hezbolá en el Líbano recrudeció, con acusaciones cruzadas de violaciones al alto al fuego. Irán anunció el sábado que cerraba nuevamente el Estrecho de Ormuz y el presidente Trump advirtió el domingo que golpearía a Irán "con mucha más fuerza" si sus aliados en el Líbano continuaban atacando a Israel.

Los futuros de Wall Street abrieron la madrugada del domingo con caídas y el precio del petróleo saltó más de 2%, anticipando lo peor. Sin embargo, el panorama cambió radicalmente en la madrugada del lunes, cuando representantes de Estados Unidos e Irán —con Qatar y Pakistán como mediadores— se reunieron en el lago Lucerna, Suiza, y reportaron "avances significativos" en cuatro frentes clave:

- Un mecanismo formal para mantener abierto el Estrecho de Ormuz

- Un proceso de desescalada para el alto al fuego en el Líbano

- La invitación de Irán a inspectores del OIEA (Organismo Internacional de Energía Atómica) como primer paso hacia la desnuclearización

- Un calendario técnico de negociaciones para las próximas semanas

El vicepresidente J.D. Vance calificó el resultado como "una buena base para un acuerdo final exitoso." El mercado respiró, el petróleo invirtió su dirección, y los índices abrieron con tono positivo. Pero el optimismo duró poco.

💻 La gran tecnología se rinde: Alphabet lidera las caídas

A pesar del alivio geopolítico, la jornada tomó un giro negativo para los grandes nombres tecnológicos. El detonador fue Alphabet (GOOGL), matriz de Google, que cae más de 6% en una de sus peores sesiones en más de un año. La razón: la empresa perdió en menos de una semana a dos de sus figuras más relevantes en inteligencia artificial.

Primero salió Noam Shazeer, vicepresidente de ingeniería y co-líder de los modelos Gemini (el sistema de IA de Google), quien se marchó a OpenAI. Apenas dos días después, John Jumper, director general de Google DeepMind y ganador del Premio Nobel de Química 2024 por su trabajo en el modelo AlphaFold —que predice estructuras de proteínas con implicaciones revolucionarias para la medicina—, anunció su salida para unirse a Anthropic.

La hemorragia de talento en IA de Google arrastra al resto de los "Siete Magníficos" (el grupo de las siete megacapitalizadas que han dominado el mercado en los últimos años):

- Amazon (AMZN): -3.9%

- Microsoft (MSFT): -2.3%

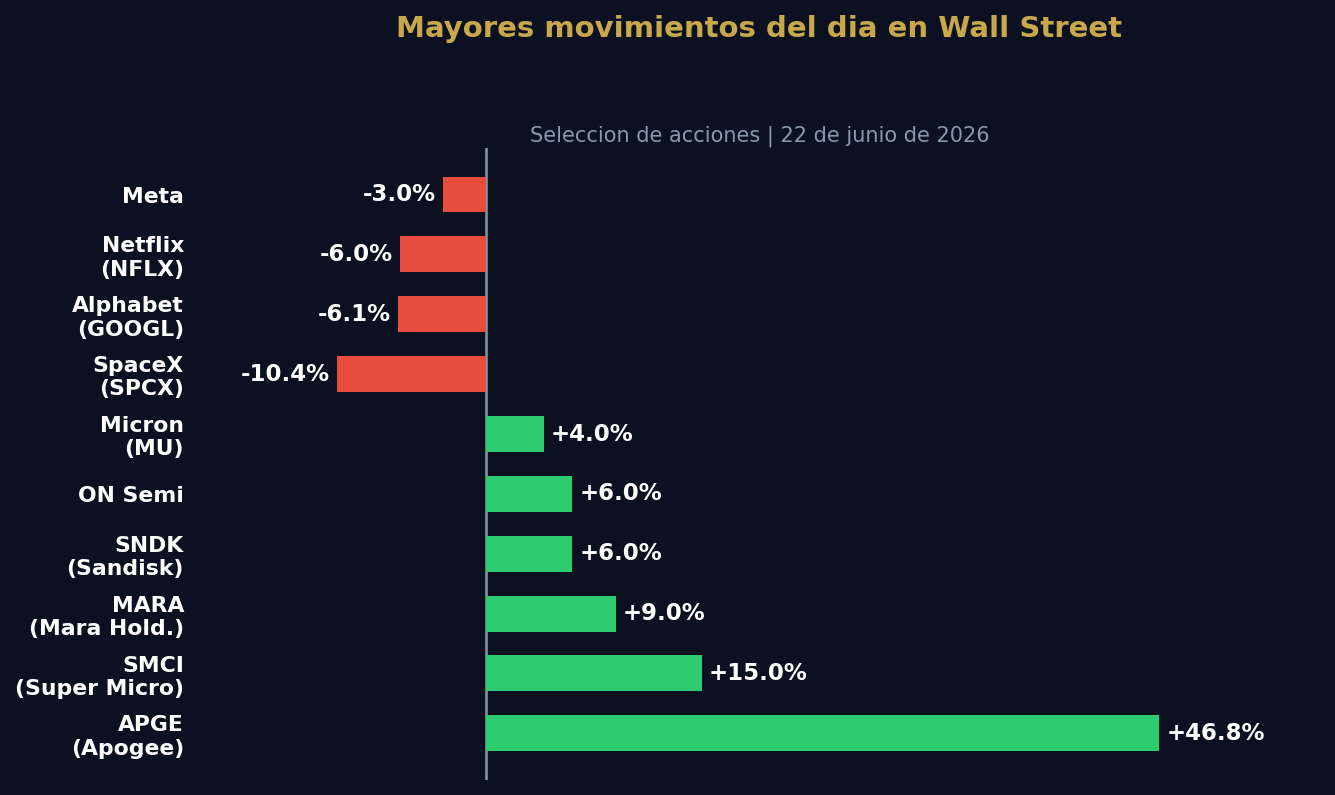

- Meta (META): -3.0%

- Nvidia (NVDA): -0.4%

- Apple (AAPL): +0.8% (resiste)

- Tesla (TSLA): +1.6% (avanza)

El sector de software empresarial también sufre con fuerza. Palantir (PLTR) cede más de 4%, mientras que ServiceNow (NOW), Salesforce (CRM), Oracle (ORCL) e Intuit (INTU) retroceden entre 2% y 4%, llevando al índice del sector a su nivel más bajo en más de dos meses.

🚀 SpaceX: tercer día consecutivo en rojo

SpaceX (SPCX) extiende su racha de caídas a tres sesiones consecutivas desde su debut histórico el 12 de junio, cuando salió al mercado a 135 dólares por acción. Hoy retrocede un 10.4%, cotizando cerca de los 165 dólares —todavía un 22% por encima del precio de salida, pero muy lejos del entusiasmo de los primeros días, cuando llegó a superar en valor de mercado a Microsoft y Amazon.

El detonador de la jornada fue el anuncio de la primera emisión de bonos corporativos en la historia de la compañía: deuda senior no garantizada cuyo propósito declarado es "amortizar íntegramente los préstamos pendientes." Al mismo tiempo, SpaceX reveló que cuenta con 100.8 mil millones de dólares en efectivo y equivalentes al 19 de junio, y confirmó un acuerdo de cómputo con Reflection AI —respaldada por Nvidia— valorado en hasta 6.3 mil millones de dólares.

Paradójicamente, una compañía con más de 100 mil millones en caja que sale a emitir deuda genera dudas: algunos inversores interpretan el movimiento como una señal de que la administración quiere aprovechar el momentum post-IPO para asegurar capital antes de que el entusiasmo se enfríe, lo que puede leerse como una oportunidad de toma de ganancias.

🔬 Semiconductores: el gran ganador de la jornada

Mientras la gran tecnología sangra, los fabricantes de chips viven una jornada espectacular. El índice Philadelphia Semiconductor (SOX) sube más de 1% y alcanza un nuevo máximo histórico, en lo que representa una de las divergencias más claras del año dentro del mercado tecnológico.

Los mayores avances del sector:

- ON Semiconductor (ON): +6%

- Sandisk (SNDK): +6%

- Micron Technology (MU): +4% (y en espera de resultados el miércoles)

- Intel (INTC): +4%

- AMD: +2%

- Applied Materials (AMAT): +1.5%

La lectura de fondo es clara: el mercado está diferenciando entre quienes reciben los cheques del boom de la inteligencia artificial —las empresas de memoria y chips que fabrican la infraestructura— y quienes los pagan, es decir, las grandes tecnológicas que invierten billones en centros de datos. Los primeros suben; los segundos, bajo el escrutinio de si ese gasto masivo se traducirá en retornos reales.

Micron será la gran prueba de fuego. Sus resultados del miércoles son el termómetro más claro de si la demanda de memoria para IA sigue tan sólida como se asume. Sus acciones acumulan una ganancia de casi 300% en lo que va del año.

📈 Bonos y dólar: la Fed no da tregua

El alivio geopolítico no se tradujo en alivio para el mercado de bonos. El rendimiento del bono del Tesoro a 10 años sube a 4.50%, tocando su nivel más alto en una semana y alejándose significativamente del 3.97% que marcaba antes del conflicto con Irán.

La razón es estructural: la Fed sorprendió la semana pasada con un tono marcadamente restrictivo. El "dot plot" —la gráfica que muestra las proyecciones de tasas de cada miembro del Comité Federal de Mercado Abierto (FOMC)— reveló que al menos la mitad de los miembros anticipan subidas de tasas antes de fin de año para contener el impacto inflacionario del petróleo caro. Los economistas esperan que el dato del PCE del jueves confirme que la inflación se aceleró a 4.1% en mayo, frente al 3.8% de abril.

Los mercados descuentan ahora un 90% de probabilidad de al menos un alza de 25 puntos base antes de fin de año —porcentaje que era del 57% hace solo una semana, una escalada notable. Además, el Tesoro subasta esta semana 211 mil millones de dólares en bonos, comenzando el martes con 69 mil millones a dos años, lo que añade presión adicional sobre los rendimientos.

🔎 Qué deben tener en cuenta los inversionistas

Acciones: La jornada confirma que el mercado no es homogéneo. Sectores como semiconductores, salud (AbbVie sube +6.7% tras adquirir Apogee Therapeutics por 10.9 mil millones) e industriales (+0.7%) funcionan como refugios dentro del propio mercado de renta variable. El Russell 2000 —índice de pequeñas empresas— sube +0.61%, lo que sugiere una posible rotación hacia activos más cíclicos y domésticos.

Bonos: Con rendimientos en 4.50% y la presión de subastas masivas esta semana, el entorno sigue siendo adverso para los bonos de largo plazo. Un dato de PCE por encima de lo esperado el jueves podría llevar los rendimientos al 4.60% o más.

Petróleo y commodities: El WTI en 73.6 dólares y el Brent en 77.7 dólares están ya cerca del rango pre-guerra (~70 dólares). Si las negociaciones progresan, el techo está claro. Pero cualquier ruptura del alto al fuego puede revertir la caída en horas. El riesgo es asimétrico.

Criptomonedas: Bitcoin sube más de 2% en la jornada, y los activos relacionados reflejan el optimismo de riesgo selectivo. MARA Holdings avanza +9%, mientras Coinbase y Riot Platforms ganan terreno. El cripto opera hoy como activo de "risk-on" (apetito por el riesgo).

Dólar: La libra esterlina cae ante la renuncia del primer ministro británico Keir Starmer, generando incertidumbre sobre quién asumirá la cancillería. En Asia, el Nikkei japonés alcanzó un nuevo máximo histórico (+1.55%) y el Kospi surcoreano también marcó récord, liderados ambos por acciones de IA.

✍️ Visión Sigma

La jornada de hoy es un mapa de la complejidad que define a este mercado. No estamos ante una corrección generalizada ni ante una euforia indiscriminada: estamos ante una redistribución de capital con criterio, algo que en el fondo es una señal de madurez del mercado, no de fragilidad.

La caída de Alphabet no es solo una historia de talento que se va: es el mercado preguntando en voz alta si el liderazgo en inteligencia artificial —que hoy define el valor de las grandes tecnológicas— puede mantenerse cuando las personas que construyeron ese liderazgo eligen irse a la competencia. La respuesta del mercado fue brutal y rápida, lo que sugiere que la valuación de estas empresas incorpora una prima de "monopolio del talento" que ahora está siendo cuestionada.

En paralelo, la narrativa de los chips como la "palería del oro" de la revolución de IA sigue siendo la más sólida. Mientras se debate quién ganará la guerra de los modelos de lenguaje, todos los competidores necesitan la misma infraestructura: memoria, procesadores y semiconductores especializados. Micron a +300% en el año y el SOX en máximos históricos no son accidentes.

El petróleo merece una reflexión adicional: el mercado está comenzando a descontar un escenario de paz más rápido de lo que los hechos justifican. Las discrepancias entre lo que Vance dijo en Suiza y lo que Teherán confirmó sobre las inspecciones nucleares son una señal de que las negociaciones están lejos de ser lineales. El riesgo de reversión del crudo sigue latente y con él, el riesgo inflacionario que mantiene a la Fed en modo restrictivo.

La clave de esta semana no es SpaceX ni Alphabet: es el PCE del jueves y los resultados de Micron el miércoles. Esos dos eventos decidirán si el mercado tiene combustible para retomar sus máximos históricos —el S&P 500 está a solo 1.7% de su récord— o si entra en una fase de consolidación más prolongada.