🔑 Puntos clave...

- Los "vendedores de paletas" de la IA están ganando la fiebre del oro: HPE disparó más de 25% tras reportar ingresos de $10.68B (+40% interanual) y elevar su guidance dos años por encima de lo prometido; Marvell subió 25% luego de que el CEO de Nvidia declaró públicamente que será "la próxima empresa de $1 billón". Los semiconductores son la gran historia del día.

- Alphabet lanza la mayor emisión accionaria desde 2005: $80 mil millones en nuevas acciones para financiar infraestructura de IA, con Berkshire Hathaway entrando con $10B. La magnitud confirma que la carrera por el cómputo de IA ya no puede financiarse solo con flujo de caja interno, incluso para las empresas más rentables del mundo.

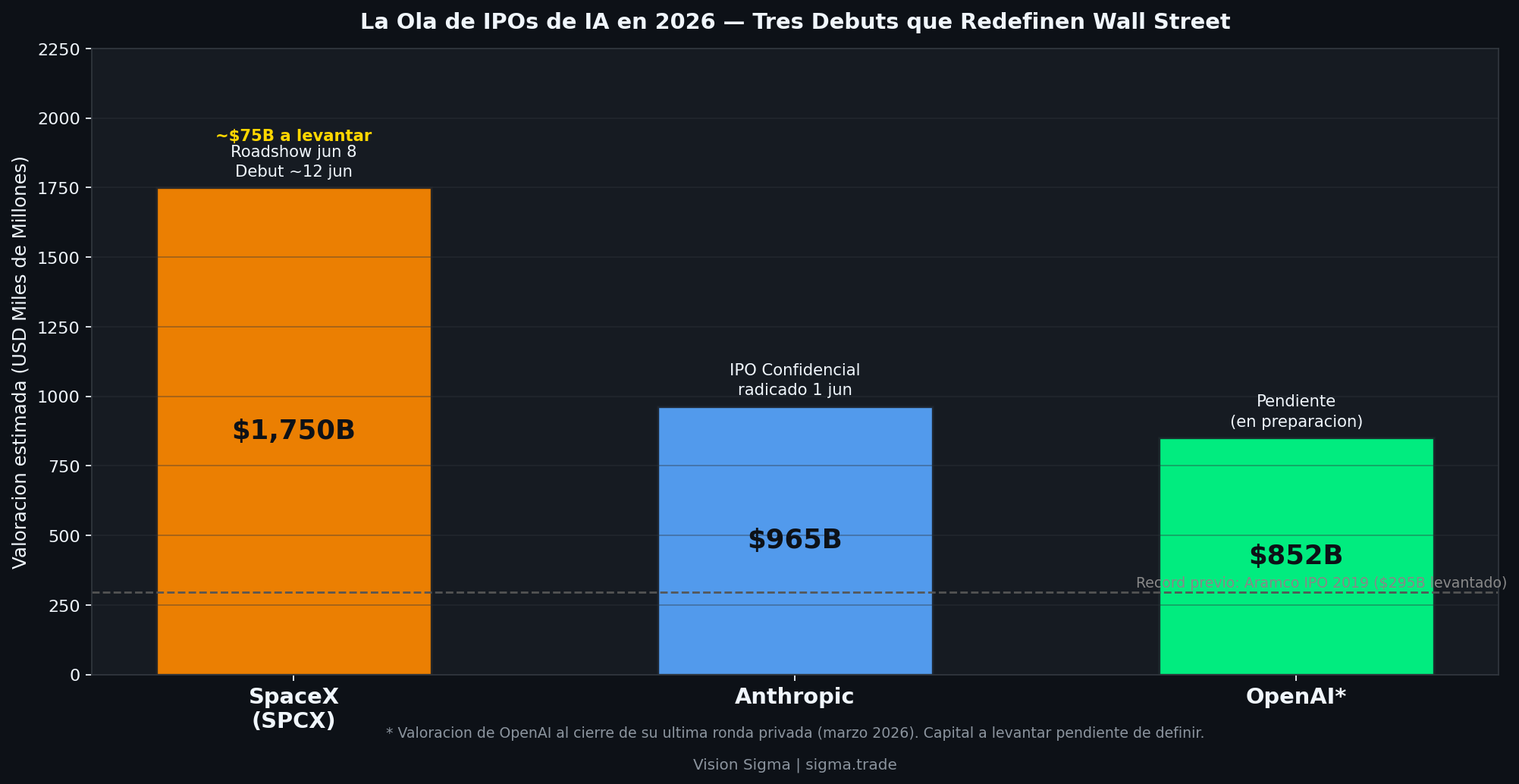

- Wall Street vive su temporada de IPOs más histórica en décadas: SpaceX inicia su roadshow esta semana con valoración de ~$1.75 billones buscando levantar $75B. Anthropic radicó confidencialmente su IPO el lunes. La estructura misma de los índices bursátiles está cambiando para absorber estos debuts.

📊 El mercado a media jornada: calma activa

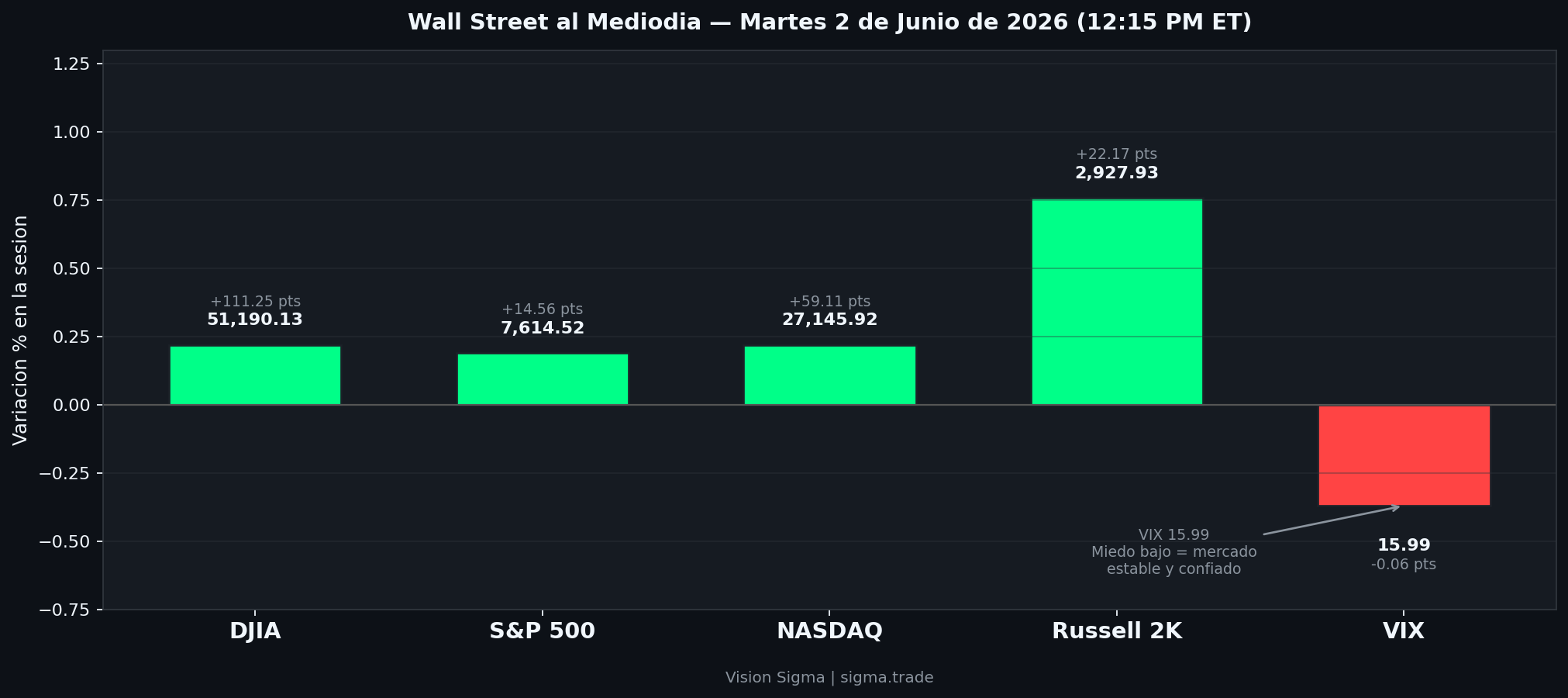

Al mediodía del martes 2 de junio, la lectura de los índices cuenta dos historias simultáneas. La primera: Wall Street sigue en terreno positivo, con el Dow avanzando 0.22% a 51,190 puntos, el S&P 500 sumando 0.19% a 7,614 y el Russell 2000 liderando con +0.76%, una señal de que el apetito por riesgo no está concentrado sólo en las megacaps. La segunda historia la cuenta el VIX en 15.99, el indicador que mide el nivel de miedo o volatilidad implícita en el mercado. Un VIX por debajo de 20 indica calma: los inversionistas no están cubriendo sus posiciones ante ninguna amenaza inmediata.

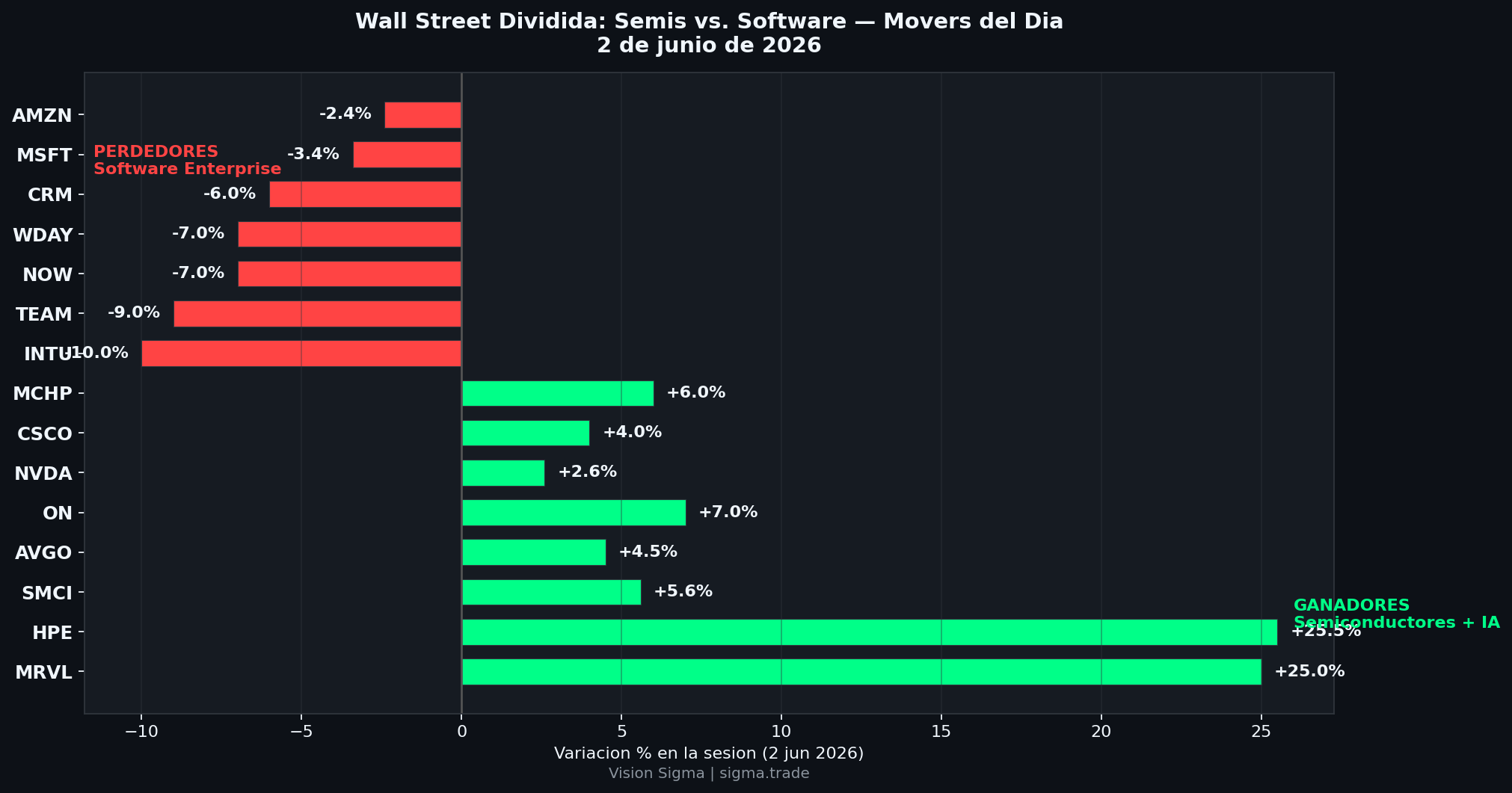

Lo que los números no muestran es la tensión interna: debajo de la superficie, hay una rotación sectorial agresiva en curso. Los semiconductores suben 4.8% como sector mientras el software enterprise cae hasta 10% en acciones individuales. El mercado no sube parejo: está eligiendo ganadores con una claridad que pocas veces se ve en una sola sesión.

Un dato adicional relevante: la temporada de resultados del Q1 está cerrando con un 84% de las empresas del S&P 500 superando expectativas, y las utilidades proyectadas crecen 12% interanual. Pero sin el sector tecnológico, el crecimiento cae a apenas 3%, el más débil en dos años. La concentración del rally sigue siendo real.

🖥️ HPE y Dell: los grandes ganadores de la fiebre de infraestructura

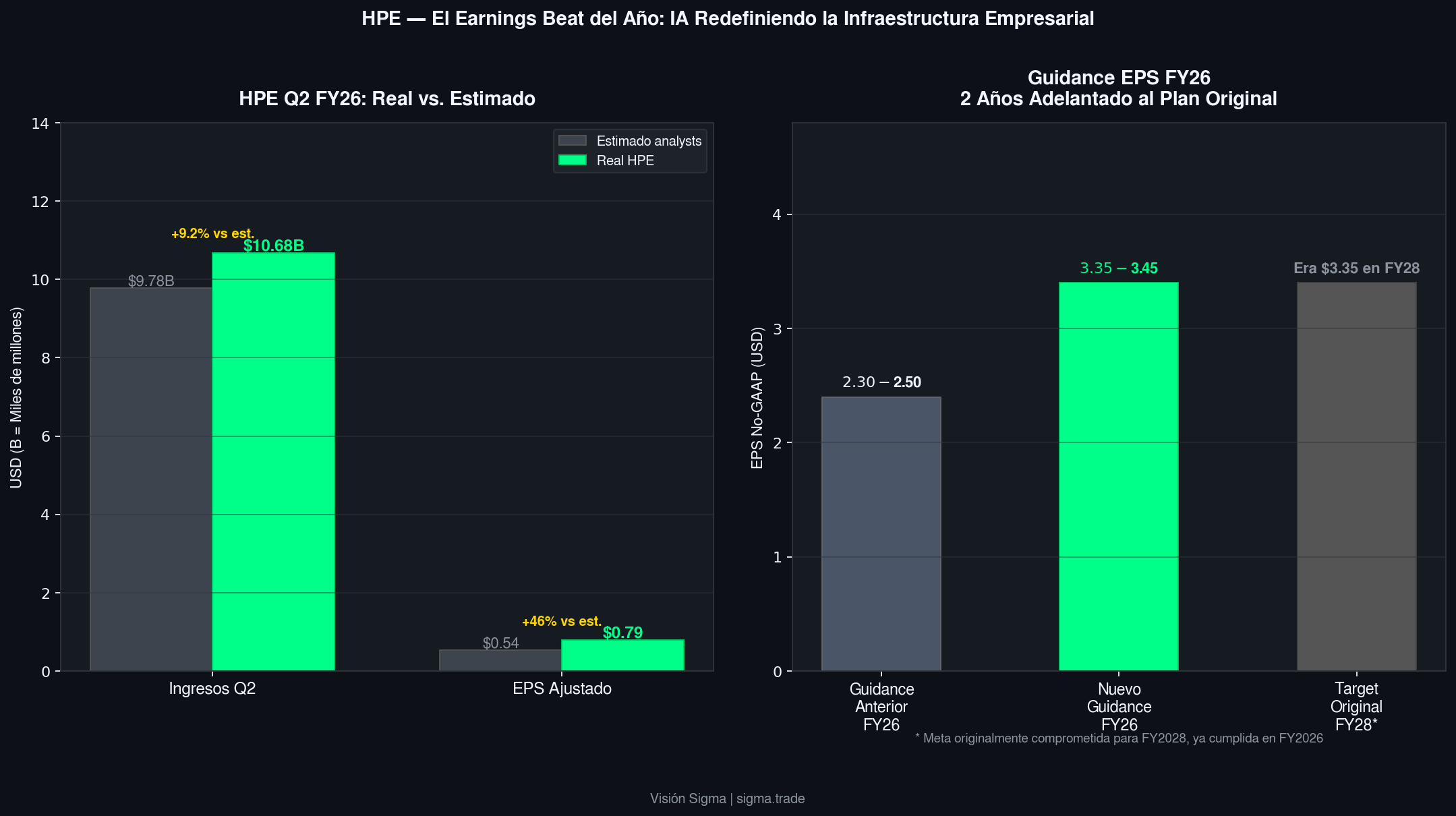

Hay sesiones en que Wall Street encuentra el relato perfecto. Hoy lo tiene con Hewlett Packard Enterprise. En su segundo trimestre fiscal 2026, HPE reportó ingresos de $10.68 mil millones, un salto del 40% frente al año anterior, aplastando las estimaciones de analistas de $9.78B. La utilidad por acción ajustada llegó a $0.79, contra una expectativa de $0.53 —un 46% por encima del consenso—, en lo que Wedbush describió como el mayor beat de HPE desde 2018. Su segmento de Redes creció 148% y el de servidores AI acumula ya un backlog (pedidos pendientes de entregar) de $5.9 mil millones.

Lo que de verdad hizo estallar la acción fue el nuevo guidance —las proyecciones oficiales de la empresa hacia adelante: HPE elevó su estimado de EPS para todo el año a $3.35–$3.45, frente al $2.30–$2.50 anterior, y lo formuló con una frase que Wall Street rara vez escucha: sus nuevas metas de 2026 ya superan los compromisos que la empresa había prometido para el año fiscal 2028. Dos años de aceleración en un solo trimestre.

El resultado en precio fue inmediato: la acción cerró el lunes subiendo 9.2% en el mercado regular, luego saltó otro 28% en el after-hours, y hoy acumula cerca de 27% adicional en la sesión regular. Con volumen de negociación 287% por encima de su promedio de tres meses, no hay especulación aquí. Hay convicción institucional.

Dell Technologies complementa este cuadro con una narrativa igualmente poderosa. En su Q1 fiscal 2027, Dell reportó ingresos de $43.8B, un crecimiento del 88% interanual, destruyendo la estimación de $36.1B. Su EPS no-GAAP llegó a $4.86, un 214% más que el año anterior, cuando el consenso esperaba $2.96. El grupo de infraestructura (servidores y almacenamiento) creció 181%, con ingresos de servidores optimizados para IA explotando 757% a $16.1B. En un solo trimestre, Dell aseguró $24.4B en nuevas órdenes de AI. La acción alcanzó un récord histórico de $469.47 el 1° de junio y acumula un rendimiento de 315% en los últimos 12 meses. Hoy, Nvidia anunció el RTX Spark —un procesador para PCs con IA integrada— y Dell es uno de sus socios principales de fabricación, lo que añade otro catalizador.

⚡ Marvell y los chips: cuando el CEO de Nvidia habla, el mercado escucha

En el evento tecnológico Computex 2026 en Taipei, Jensen Huang, CEO de Nvidia, dijo algo que pocas veces se escucha en el mundo de los negocios: señaló públicamente que Marvell Technology —empresa de chips y conectividad para data centers, hoy con valoración de ~$192B— "va a ser la próxima empresa de un billón de dólares". Las palabras de Huang equivalen a un endoso que el mercado tradujo directamente: Marvell subió 25% en la sesión, días después de ya haber subido 7% el lunes, consolidando un alza de más del triple en lo que va del año. Nvidia tiene una inversión de $2 mil millones en Marvell desde marzo.

¿Qué hace a Marvell tan estratégica? Su posición en conectividad de data centers de IA: produce los chips de señal digital dentro de los transceptores ópticos —dispositivos que convierten señales eléctricas en luz para mover datos dentro de los gigantescos centros de cómputo de IA. Según Barclays, su negocio de redes ópticas podría crecer entre 90% este año y el siguiente. Marvell espera que sus ingresos de interconexión crezcan más del 70% en el año fiscal 2027.

Broadcom, por su parte, sube 4.5% hoy y está a un día de reportar sus resultados del Q2 FY2026. Los analistas de Susquehanna elevaron su precio objetivo a $490 y mantienen una calificación positiva, apoyados en la demanda creciente de sus chips personalizados (ASICs) para los grandes hiperescaladores. Broadcom reporta mañana, miércoles 3 de junio —una fecha que merece atención.

En el otro extremo del espectro tecnológico, el software enterprise lleva una sesión brutal. Intuit cae más de 10% tras una rebaja de Goldman Sachs a "vender" con precio objetivo de $276. Atlassian baja 9%, ServiceNow y Workday ceden más de 7%, Salesforce retrocede 6% y lidera las pérdidas en el Dow. La tesis es clara: el capital está rotando de software —que tuvo un rally de 14% en las últimas tres sesiones— hacia hardware e infraestructura de IA.

💰 Alphabet: $80 mil millones y la pregunta que nadie quiere responder

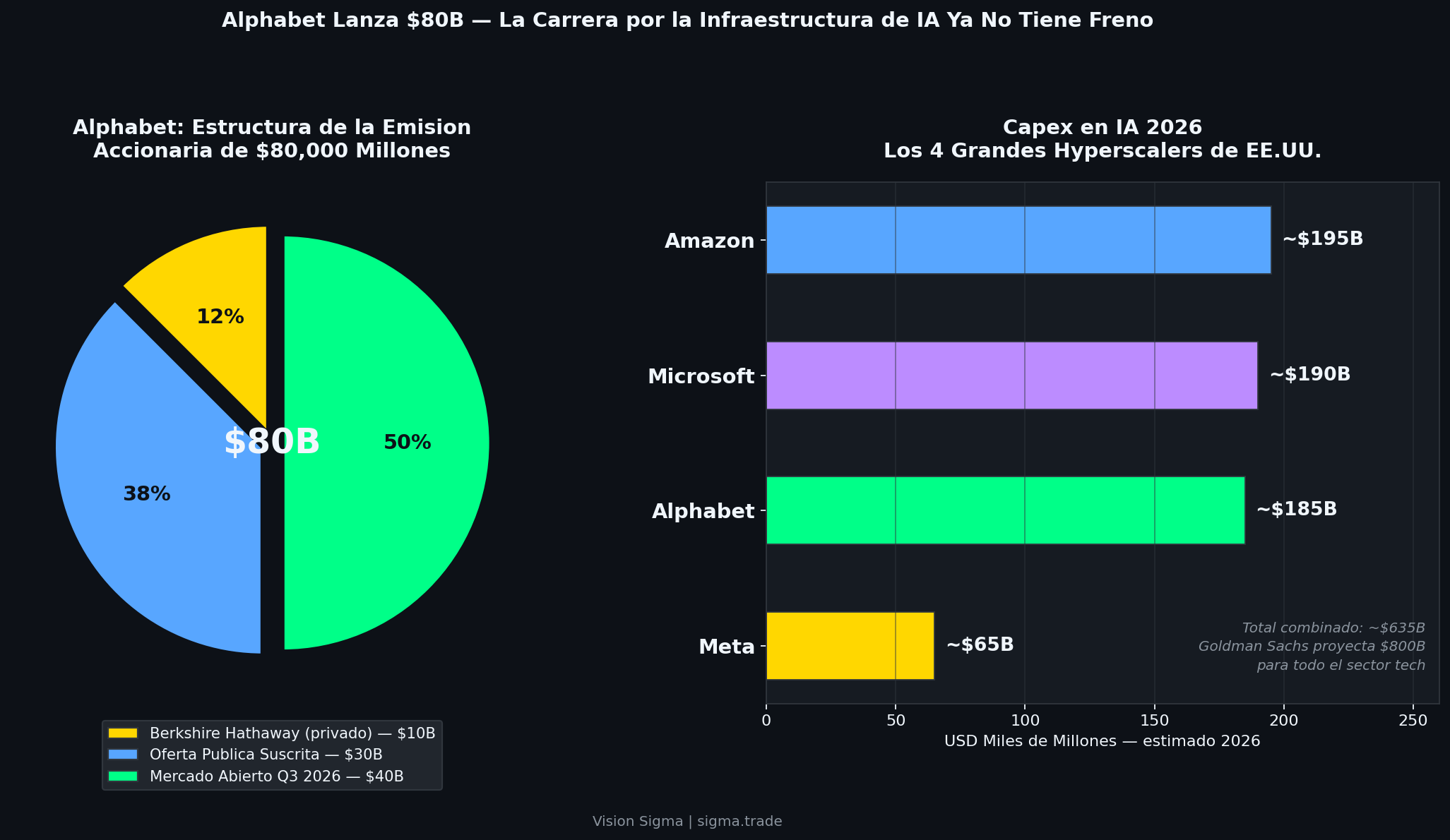

La noticia más debatida del día llegó de Mountain View, California. Alphabet anunció que emitirá $80 mil millones en nuevas acciones —su primera emisión de capital desde 2005— para financiar infraestructura de IA. La estructura: $30B en ofertas públicas suscritas (divididas entre acciones comunes y acciones preferentes convertibles), $10B vendidos directamente a Berkshire Hathaway en colocación privada con un descuento superior al 6%, y $40B en ventas graduales al mercado abierto a partir del tercer trimestre.

El dato que pone en perspectiva la magnitud: Alphabet ya anunció que su gasto de capital para 2026 estará entre $180B y $190B, una cifra superior al valor total en bolsa de Disney, Boeing y AT&T combinados, y planea que en 2027 ese número "aumente significativamente". Que una empresa con flujo de caja operativo de decenas de miles de millones, que recientemente también levantó $85B en deuda, recurra además al mercado accionario, dice algo contundente: la infraestructura de IA demanda capital a una velocidad que ningún balance puede satisfacer por sí solo.

La reacción del mercado fue de cautela comprensible. Emitir nuevas acciones diluye a los accionistas existentes, y Alphabet cayó cerca de 2.7% al inicio de la sesión. Sin embargo, el mercado fue absorbiendo la noticia y la acción recortó pérdidas a lo largo del día. El contexto importa: Goldman Sachs estima que los cuatro grandes hiperescaladores —Alphabet, Microsoft, Amazon y Meta— invertirán en conjunto ~$800B en IA durante 2026. En ese contexto, la pregunta no es si invertir es demasiado. Es si invertir menos sería un error irreparable.

🚀 SpaceX, Anthropic y OpenAI: bienvenidos al junio más grande de la historia

El Wall Street Journal bautizó junio como "Jumbo June" y no es exageración. SpaceX inicia su roadshow esta semana —la gira de presentación a inversores institucionales previo a la salida a bolsa— con planes de debut en el Nasdaq bajo el símbolo SPCX alrededor del 12 de junio. La empresa busca levantar ~$75B a una valoración de $1.75 billones, lo que superaría con creces el récord anterior de Saudi Aramco ($29.4B levantados en 2019). Elon Musk fusionó SpaceX con su empresa de IA, xAI, lo que añade complejidad al análisis: Starlink —el negocio de internet satelital— genera $4.4B en utilidad operativa, pero xAI perdió $6.4B en 2025.

En paralelo, Anthropic radicó confidencialmente su solicitud de IPO ante la SEC el lunes, en una movida que sorprendió por anticiparse al calendario esperado. El registro confidencial le permite preparar su debut sin revelar información financiera hasta último momento. Con una valoración de $965B tras su ronda de $65B la semana pasada, y una tasa de ingresos anualizados que pasó de $9B al cierre de 2025 a $47B en cuestión de meses, Anthropic podría tocar el rango de $1 billón en su debut. Esto también tiene implicaciones directas para Salesforce (CRM), que invirtió desde la Serie C de Anthropic y hoy tiene una posición valorada en ~$5B —en un stock que este año acumulaba pérdidas de 20%.

Pero hay una dimensión que los inversionistas con portafolios en fondos índice deben conocer: para absorber debuts de esta magnitud, los principales proveedores de índices —Nasdaq, FTSE Russell, S&P— están modificando sus reglas para incluir estos IPOs en 5 días de cotización en lugar del período tradicional de hasta un año. Esto significa que los fondos índice —los ETFs que replican el S&P 500 o el Nasdaq 100— estarán obligados a comprar masivamente en un plazo muy corto, lo que puede inflar los precios artificialmente en los primeros días. Una investigación de Harvard encontró que los IPOs "fast tracked" tienden a superar al mercado en un 15% en sus primeros cinco días mientras los hedge funds los compran sabiendo que los índices tendrán que comprárselos al día siguiente.

🌍 En el radar: tasas, geopolítica, oro y bitcoin

El telón de fondo macro del día tiene varias señales que el inversionista disciplinado no debe ignorar. En tasas, Beth Hammack, presidenta de la Fed de Cleveland y miembro votante del comité de política monetaria, hizo comentarios hawkish (favorables a mantener o subir tasas) al sugerir que la tasa actual del banco central podría "no ser restrictiva" y que si los datos continúan así, podría ser necesario actuar ante el riesgo de inflación persistente. Los mercados prácticamente no descuentan ningún recorte de tasas para 2026 y empiezan a ver probabilidades crecientes de un alza eventual. La próxima reunión de la Fed es el 16–17 de junio.

En bonos, el rendimiento del bono del Tesoro a 10 años —que sube cuando los precios caen— cedió levemente a 4.44%, tras un dato de JOLTS (vacantes laborales) de abril que sorprendió al alza: 7.618 millones de vacantes, el nivel más alto en 23 meses, contra una expectativa de 6.866M. Un mercado laboral más fuerte de lo esperado reduce la urgencia de recortar tasas.

En materias primas, el petróleo Brent cotiza cerca de $95 por barril, sostenido por la tensión en Medio Oriente. El Estrecho de Hormuz sigue siendo el pivote geopolítico: el presidente Trump señaló optimismo sobre un acuerdo con Irán, pero las conversaciones permanecen frágiles.

El dato que más debería llamar la atención estructuralmente: el oro superó a los Treasuries como el principal activo en las reservas de los bancos centrales del mundo, según datos del BCE. El oro representa ahora el 27% de las reservas globales, frente al 22% de los bonos del Tesoro americano. En parte impulsado por el alza de precios —el oro ha subido más de un tercio en los últimos 12 meses— pero también refleja una recomposición de las reservas globales que tiene implicaciones de largo plazo para el dólar y los activos denominados en él.

Finalmente, Bitcoin cayó más de 4% a un mínimo de casi dos meses, arrastrando a Strategy (MSTR) a una caída de 8%, Coinbase -4% y otras exposiciones cripto. La presión en cripto contrasta con el optimismo generalizado en acciones, sugiriendo que los flujos se están dirigiendo a activos de mayor confianza institucional.

🔎 Qué deben tener en cuenta los inversionistas

Señales positivas en el mercado actual:

- Los earnings de HPE y Dell confirman que la demanda de infraestructura de IA se está traduciendo en utilidades reales, no solo en narrativas. Esto es alcista para el sector completo.

- El VIX bajo (15.99) y el avance del Russell 2000 (+0.76%) indican un rally con amplitud razonable, no concentrado solo en cinco acciones.

- El endoso de Berkshire Hathaway a Alphabet —entrando con un descuento de 6%— es una de las señales de validación institucional más fuertes del año.

- Broadcom reporta mañana. Si replica la fortaleza de HPE, puede ser el catalizador del sector para el resto de la semana.

Señales de cautela y puntos de atención:

- La rotación de software a semis es agresiva hoy pero puede revertirse. Intuit, Salesforce y ServiceNow no están cayendo porque tengan malos fundamentales: están cayendo porque el capital se está moviendo. Eso crea oportunidades potenciales de entrada para el inversionista de largo plazo.

- La emisión de $80B de Alphabet diluye a accionistas existentes en el corto plazo. A mayor plazo, quien domine la infraestructura de IA podría dominar la próxima década de ingresos digitales.

- Los tres grandes IPOs (SpaceX, Anthropic, OpenAI) competirán por capital institucional simultáneamente. Históricamente, los mega-IPOs drenan liquidez temporalmente de las acciones ya listadas, especialmente en small y mid caps.

- Los comentarios hawkish de la Fed son un recordatorio de que el entorno de tasas altas puede no terminar pronto. Los sectores más sensibles a tasas —utilities, real estate, bonos largos— merecen revisión.

- Bitcoin en mínimos de casi dos meses. Si la debilidad cripto se prolonga, puede afectar el sentimiento de apetito por riesgo en general.

✍️ Visión Sigma

Lo que está ocurriendo hoy en Wall Street no es solo una sesión de resultados positivos. Es la manifestación simultánea de una tesis que ya no admite debate: la infraestructura de inteligencia artificial es el ciclo de inversión más poderoso de esta generación, y el mercado está separando con cirugía fría a quienes la construyen de quienes simplemente la usan.

HPE y Dell no venden software que promete eficiencias futuras. Venden los servidores, el almacenamiento y las redes donde corre el presente de la IA, y sus números ya reflejan eso con una claridad que no deja margen para el escepticismo. Un empresa que cumple en 2026 lo que prometió para 2028 no está cabalgando una narrativa: está ejecutando. El mercado tiene décadas de experiencia distinguiendo una cosa de la otra.

El movimiento de Alphabet merece una lectura más matizada. Una empresa con una de las posiciones de caja más envidiadas del mundo, que ya levantó $85B en deuda y tiene capacidad de generar decenas de miles de millones en flujo libre, decide emitir $80B adicionales en acciones. Eso, en términos de señalización, es inequívoco: la escala del gasto en IA que se viene es de un orden de magnitud que ningún modelo de financiamiento tradicional puede absorber solo. No es una señal de debilidad. Es una señal de que el juego se está jugando a una escala diferente.

La temporada de IPOs que arranca esta semana con SpaceX es quizás el capítulo más fascinante. No porque los debuts vayan a ser perfectos —pocas veces lo son— sino porque obligan al mercado a responder una pregunta que lleva meses postergando: ¿Cuánto capital real puede absorber la narrativa de IA antes de que la valoración se separe de los fundamentos? SpaceX tiene un negocio rentable en Starlink. Anthropic tiene crecimiento exponencial de ingresos. Pero ambas tienen también pérdidas masivas en sus segmentos de mayor proyección futura. La respuesta del mercado en los primeros días de cotización será una de las señales más honestas que tendremos sobre el estado real del apetito por riesgo en 2026.

Y mientras todo eso ocurre, el oro supera a los Treasuries en las reservas globales de bancos centrales. Es el tipo de dato que parece técnico hasta que se entiende lo que implica: hay una recomposición silenciosa y estructural de la confianza en el sistema financiero occidental que lleva años gestándose. El inversionista que la está ignorando podría estar perdiendo uno de los contextos más importantes de la década.