🔑 Puntos clave...

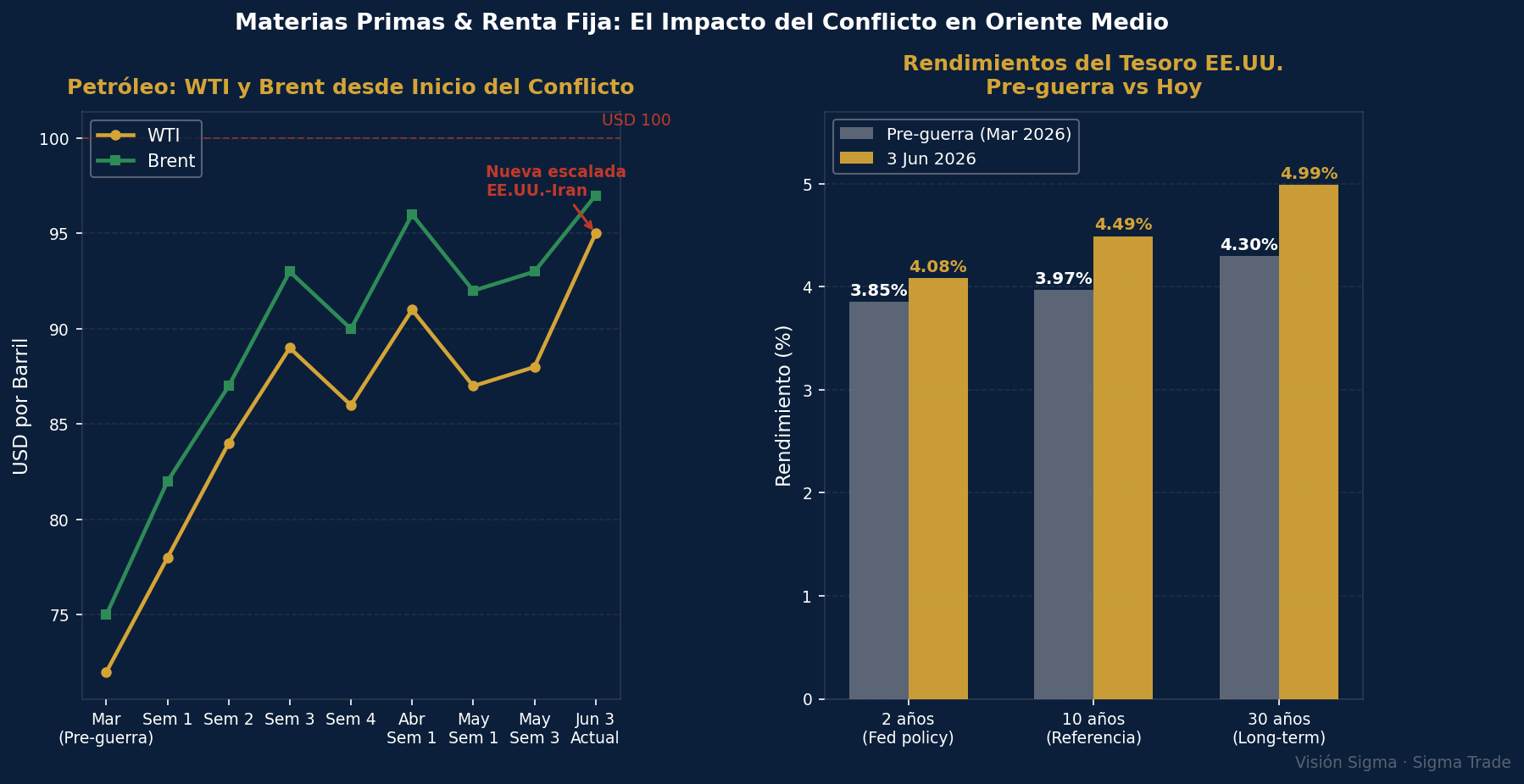

- El conflicto EE.UU.-Irán escala nuevamente durante la madrugada, con intercambio de misiles sobre Kuwait y Baréin, empujando el WTI por encima de USD 95 y el Brent cerca de USD 97, y presionando los rendimientos del Tesoro a 10 años hacia el 4.49%, el nivel más alto desde antes de la guerra.

- La inteligencia artificial sigue siendo el motor que evita un derrumbe mayor: Intel sube +7%, Marvell acumula más del +35% en dos sesiones tras ser señalada por Jensen Huang como "la próxima empresa del billón de dólares", mientras el sector tecnológico del S&P 500 registra su mejor avance en 10 semanas en toda la historia — aunque con señales técnicas de sobrecompra que no deben ignorarse (RSI de 82).

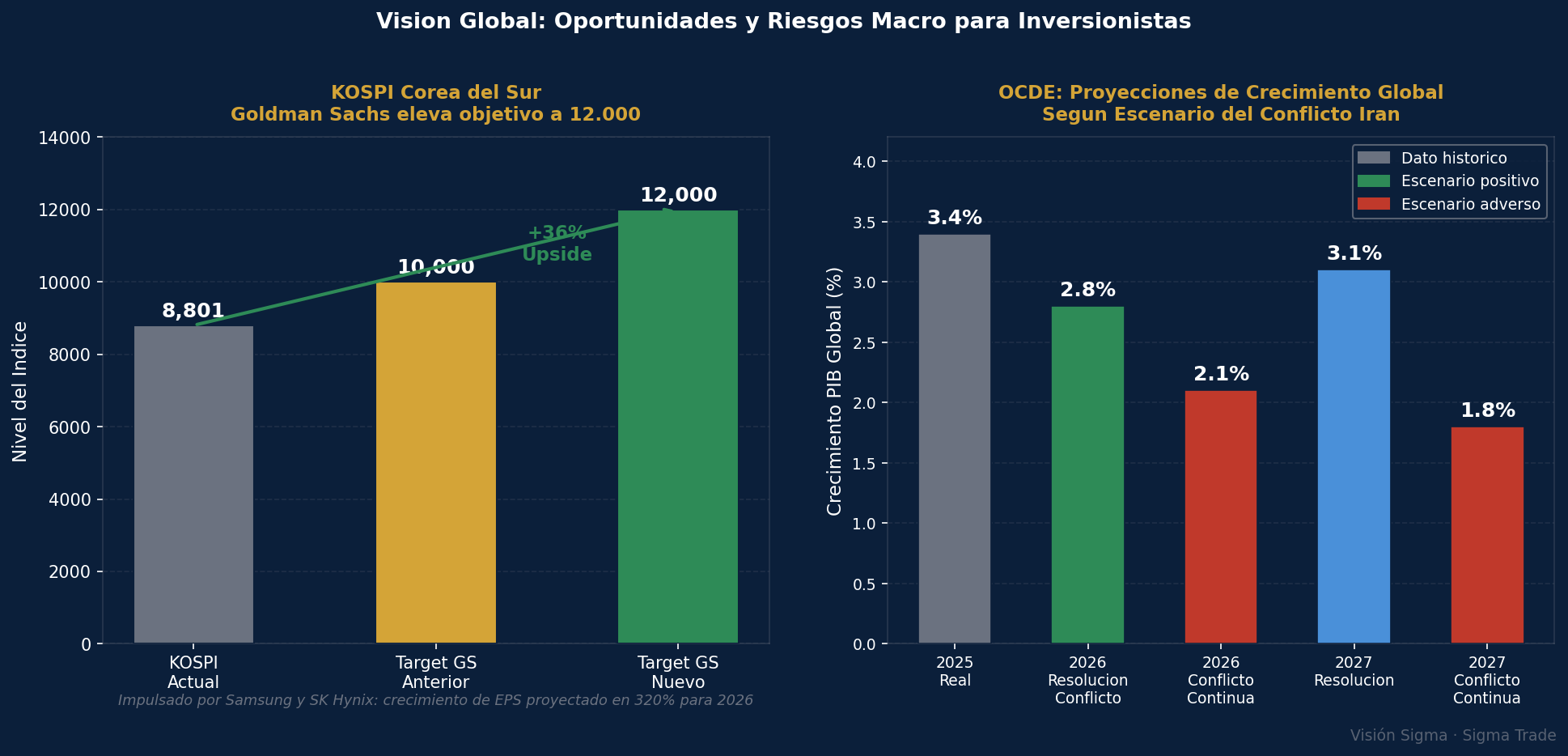

- El mercado acumula riesgos no descontados: la OCDE proyecta una desaceleración del PIB global a 2.8% en 2026 (y hasta 2.1% si el conflicto continúa), el mercado prácticamente descarta recortes de la Fed en lo que resta del año, y Goldman Sachs eleva a 12.000 su objetivo para el índice coreano KOSPI — un termómetro del boom de chips de IA que impacta directamente a las carteras globales.

🌅 El amanecer rojo: Lo que pasó mientras dormías

La jornada de este miércoles comienza marcada por eventos que se desarrollaron en la madrugada, lejos de Wall Street pero con consecuencias directas en cada portafolio de inversión. Las fuerzas armadas de Estados Unidos y de Irán intercambiaron ataques durante la noche: misiles iraníes apuntaron a la base naval estadounidense del Quinto Flota en Baréin y al aeropuerto de Kuwait, mientras Washington respondía deshabilitando un petrolero iraní y ejecutando ataques de "autodefensa" sobre la isla de Qeshm, estratégicamente ubicada junto al Estrecho de Ormuz.

La probabilidad que los mercados asignan a una reapertura permanente durante junio cae a apenas el 20%, lo que explica por qué el precio del crudo no da tregua.

Antes de que abriera el mercado, los futuros ya reflejaban la tensión: el S&P 500 apuntaba a una caída del 0.1%–0.2%, mientras el petróleo sumaba más del 2%.

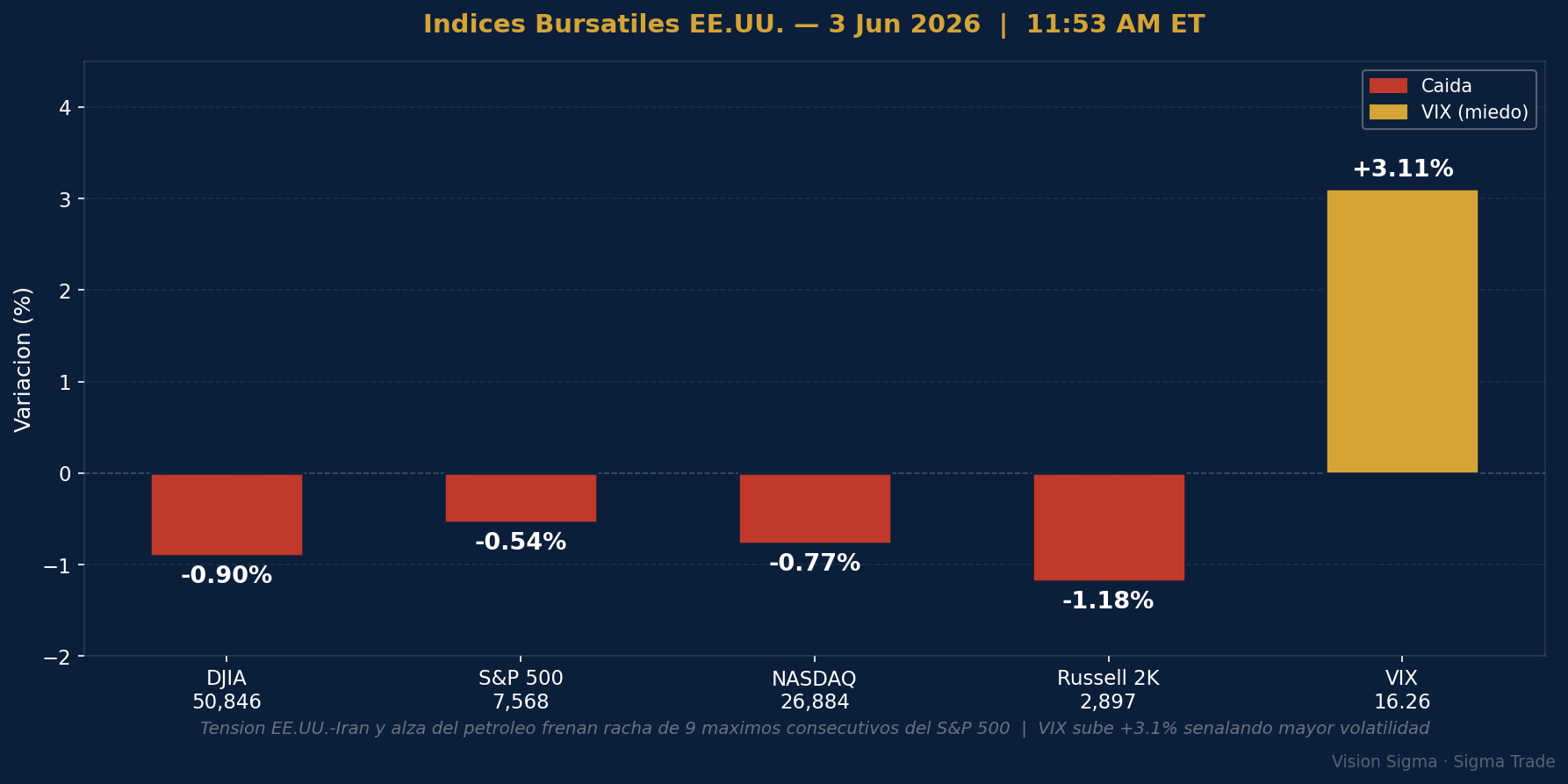

📉 Wall Street abre en rojo: la racha de 9 días bajo amenaza

La apertura confirma lo que anticipaban los futuros, y la presión no ha hecho sino intensificarse con el paso de las horas. Al mediodía, el S&P 500 cae 0.54% hasta los 7.568 puntos, el Dow Jones pierde 0.90% con una caída de 461 puntos hasta los 50.846, y el Nasdaq retrocede 0.77% hasta los 26.884 unidades. El Russell 2000 — índice que agrupa a las empresas más pequeñas de EE.UU. — es el más golpeado, con una caída del 1.18%, confirmando que las empresas que más dependen del crédito para crecer son las primeras en sufrir cuando los rendimientos de los bonos suben.

El VIX, conocido como el "índice del miedo" del mercado porque mide el costo de protegerse contra caídas, sube +3.11% hasta 16.26 — una señal de que los inversionistas están pagando más para cubrirse.

El martes, el S&P 500 había cerrado por encima de los 7.600 puntos por primera vez en su historia — su noveno cierre récord consecutivo, la racha más larga desde mayo de 2025. Hoy, esa racha está en jaque.

La presión viene de varias direcciones al mismo tiempo:

- El petróleo sube y arrastra expectativas de inflación más altas, lo que reduce la probabilidad de que la Reserva Federal (Fed) recorte tasas.

- El rendimiento del bono del Tesoro a 10 años trepa hasta 4.49%, frente al 3.97% que registraba antes del inicio de la guerra — un salto de más de 50 puntos básicos que encarece hipotecas, préstamos empresariales y el financiamiento de los data centers de IA que sostienen el rally.

- El bono a 30 años roza el 5%, nivel que históricamente ha generado presión severa sobre las valoraciones de activos de largo plazo.

🤖 La IA no para: chipmakers contra la corriente

Mientras el mercado general cae, hay una narrativa paralela que sostiene al Nasdaq evitando una corrección más severa: la carrera de inversión en infraestructura de inteligencia artificial no da señales de enfriarse.

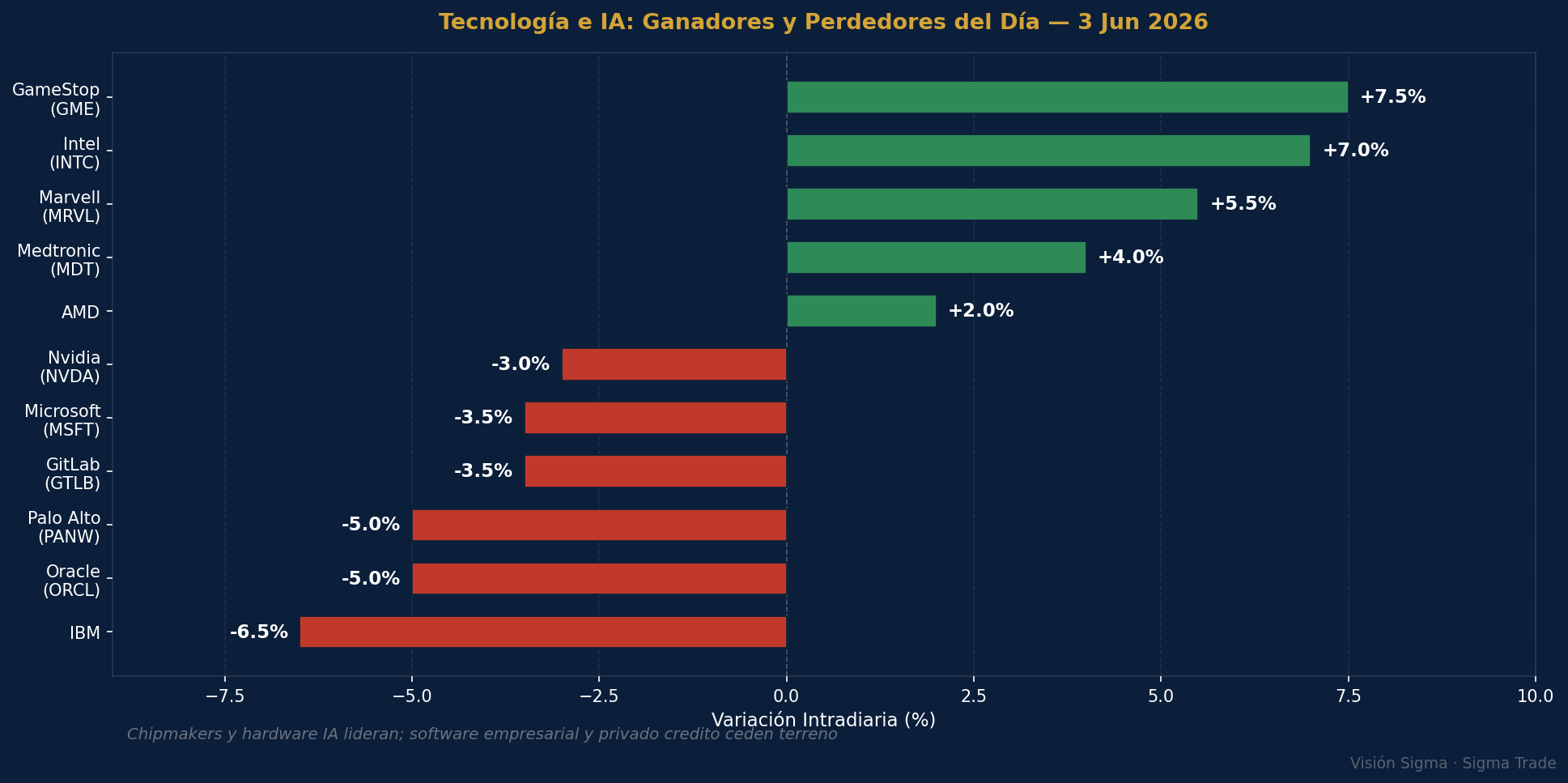

El protagonista indiscutible de las últimas dos sesiones es Marvell Technology (MRVL), que el martes se disparó un 32.5% — su mejor día en toda su historia como empresa pública. Hoy añade otro 5.5%, acumulando más del 35% en apenas dos sesiones. La capitalización actual de Marvell es de aproximadamente USD 200.000 millones; llegar al billón implicaría multiplicarla por cinco.

Intel (INTC) lidera los ganadores del S&P 500 con una subida del +7%. AMD sube +2%, Applied Materials +2.4%, ASML +1.3%. La narrativa es la misma en todos: la demanda de chips para data centers de IA supera con creces la capacidad de producción global.

Sin embargo, no todo lo que lleva el apellido "tecnología" sube:

- IBM cae -6.5%, Oracle -5%, ServiceNow -5%, Salesforce -3%, Microsoft -3.5%: el software empresarial sufre una rotación dentro del sector. Los inversionistas distinguen entre ganadores directos de la infraestructura de IA (chips, hardware) y compañías cuya exposición a la IA es más indirecta o cuya valoración ya incorporaba escenarios muy optimistas.

- Palo Alto Networks (PANW) cae -5% a pesar de haber reportado mejores resultados de los esperados, con ganancias ajustadas de USD 0.85 por acción y USD 3.000 millones en ingresos, superando el consenso. El problema: las acciones habían subido más del 61% en el año previo al reporte, generando unas expectativas tan elevadas que simplemente "ganar" no era suficiente. Además, la empresa anunció que dejará de reportar la contribución "inorgánica" de sus acquisiciones por separado, restando visibilidad sobre el crecimiento orgánico — una decisión que genera incertidumbre.

🌍 El rally más extremo desde el lunes negro de 1987 — ¿señal de alarma?

Hay un dato histórico que circula entre los escritorios de trading de Wall Street hoy y que merece atención especial.

Según datos de Deutsche Bank, el S&P 500 ha subido un 16% entre abril y mayo, un movimiento que, fuera de periodos de recuperación post-recesión, solo había ocurrido una vez desde la Segunda Guerra Mundial: en los meses previos al Lunes Negro de octubre de 1987, cuando el mercado colapsó un 22% en un solo día.

El sector tecnológico del S&P 500 cerró el martes con un RSI (Índice de Fuerza Relativa) de 82 y cotizando un 28% por encima de su media móvil de 200 sesiones — un patrón que solo se ha visto en 10 ocasiones desde 1990, la mayoría de las cuales no terminó bien.

El RSI es un indicador técnico que mide qué tan "comprado" o "vendido" está un activo en una escala de 0 a 100. Cuando supera 70, se considera sobrecomprado; en 82, estamos en zona de extremo histórico. BTIG señala que en la mayoría de esas 10 ocasiones, el mercado experimentó consolidaciones o caídas importantes en los siguientes 40 días de trading — aunque también hubo episodios positivos como mayo de 1995 y julio de 1997.

Lo que diferencia el momento actual de 1987: los resultados corporativos son sólidos (el 84% de las empresas del S&P 500 que reportaron el Q1 superaron estimaciones, con ganancias proyectadas al alza del 12% interanual), la economía laboral muestra fortaleza, y la revolución de la IA tiene fundamentos reales. Pero el optimismo se ha acelerado tanto que el margen de error se estrecha.

📦 Amazon, SpaceX y el apetito insaciable por el siguiente gran trade

En paralelo al drama geopolítico, dos historias corporativas concentran la atención de los inversionistas de cara a las próximas semanas:

Amazon (AMZN) es hoy la mejor acción de los "Magnificent Seven" (las siete grandes tecnológicas de Wall Street) en lo que va del año, con una ganancia del 10% en 2026 y un 24% en los últimos 12 meses. El Q1 fue excepcional: ingresos de USD 181.500 millones (+17% interanual), ganancias por acción de USD 2.78 (frente a una estimación de USD 1.64) y AWS — la nube de Amazon — creciendo al 28% anual, su ritmo más rápido en 15 trimestres.

El Prime Day 2026 arranca el 23 de junio, con un formato inédito de cuatro días en 23 países, y es ampliamente observado como barómetro del consumo real en medio de la guerra. Con 57 analistas cubriendo la acción y un precio objetivo medio de USD 315.85, implica un potencial alcista del 22% desde niveles actuales.

SpaceX se prepara para lo que podría ser el mayor IPO de la historia, con una valoración aspiracional de USD 2 billones.

American Airlines anunció hoy un acuerdo con Starlink para equipar más de 500 aeronaves con internet satelital, sumándose a United, Hawaiian y JetBlue — un catálogo de clientes corporativos que refuerza el prospecto de salida a bolsa.

🌏 Corea del Sur y el boom de chips: la cara optimista del mundo

Mientras Wall Street retrocede, hay un mercado que sube imparable y que los inversionistas globales están mirando con atención creciente: el índice KOSPI de Corea del Sur ha subido un 127% en lo que va del año, convirtiéndose en el mercado bursátil con mejor desempeño del planeta.

Goldman Sachs acaba de elevar su objetivo para el KOSPI desde 7.000 hasta 12.000 puntos — un potencial alcista adicional del 36% desde el nivel actual de 8.801. El motor son Samsung Electronics y SK Hynix, que juntas representan casi la mitad del índice y son los principales proveedores de chips HBM (High Bandwidth Memory, memorias de alta capacidad utilizadas en IA) para Nvidia. Jensen Huang prácticamente les pidió públicamente que "produzcan más" durante su presentación en Taipéi.

El crecimiento de ganancias por acción proyectado para el mercado coreano pasó del 48% estimado a inicios de 2026 al 277% actualmente, con Goldman revisándolo hasta el 320%. Taiwan, con su índice TWSE, también se beneficia: el 85% del índice tiene exposición directa a IA, y Goldman eleva su objetivo a 51.000 puntos.

🔎 Qué deben tener en cuenta los inversionistas

📌 Acciones

- La bifurcación dentro del sector tecnológico es una señal de selectividad, no de salida. Los chipmakers e infraestructura IA (Intel, Marvell, AMD, ASML) mantienen momentum; el software empresarial (IBM, Oracle, Salesforce) sufre una rotación táctica.

- El RSI del sector tech en 82 es una alerta técnica legítima, pero no implica colapso automático. Implica gestionar el tamaño de las posiciones y tener liquidez disponible si se presenta una corrección del 5%–10%.

- El resultado de Broadcom (AVGO) esta tarde podría ser el catalizador más importante de la semana: si confirma la fortaleza de la demanda de IA, podría estabilizar el mercado.

📌 Bonos y Tasas

- Con el bono a 10 años en 4.49% y el de 30 años cerca del 5%, la renta fija de largo plazo se vuelve competitiva frente a las acciones. Quien tenga alta concentración en acciones de alto P/E (precio-ganancias elevado) debe revisar su exposición.

- Los swaps descuentan prácticamente cero probabilidades de recorte de tasas antes de fin de año. El nuevo presidente de la Fed, Kevin Warsh, estudia reducir la transparencia del "dot plot" (gráfico de proyecciones de tasas) — esto podría aumentar la volatilidad en las decisiones futuras de política monetaria.

📌 Petróleo y Commodities

- El WTI sobre USD 95 y el Brent cerca de USD 97 son niveles que históricamente han comenzado a impactar el consumo discrecional y los márgenes empresariales, especialmente en líneas aéreas, transporte y retail.

- Si el conflicto se resuelve y el Estrecho de Ormuz reabre, múltiples países (Turquía, Corea del Sur, India) deberán reconstruir inventarios energéticos estratégicos, lo que podría mantener precios elevados incluso en un escenario de paz.

📌 Dólar y Activos Globales

- El dólar sube 0.3% (índice DXY en 99.47), el euro cede a 1.1611. Un dólar más fuerte presiona las materias primas y los mercados emergentes.

- El oro cae cerca del 1% a USD 4.470, la plata baja 1.3% a USD 74.4 — movimiento que refleja menor demanda de refugio cuando el dólar sube.

📌 Criptomonedas

- Bitcoin cotiza alrededor de USD 66.400–67.000, habiendo rebotado desde un mínimo de USD 65.400 que representa su nivel más bajo desde finales de marzo. En entornos de aversión al riesgo, el cripto no actúa como refugio sino como activo especulativo — cae cuando el mercado corrige.

📌 Oportunidades de Mediano Plazo

- Amazon con el Prime Day del 23 de junio es un evento puntual que puede ser catalizador. El consenso de analistas de "Compra Fuerte" y el potencial del 22% son llamativos, pero el contexto macroeconómico exige precaución con el tamaño de posición.

- Los ETFs de Corea del Sur (EWY) y Taiwan (EWT) ofrecen exposición al boom de chips de IA con valoraciones aún razonables (Corea cotiza a 8x ganancias proyectadas), para quienes busquen diversificación geográfica.

✍️ Visión Sigma

El mercado de hoy es un laboratorio perfecto para estudiar la tensión entre dos fuerzas que rara vez coexisten con tanta intensidad: una narrativa estructural alcista de largo plazo — la revolución de la inteligencia artificial como redefinición del capitalismo productivo — y un entorno geopolítico y macroeconómico que acumula riesgos al ritmo acelerado de la era de los tweets y los misiles.

Lo que nos dice el RSI de 82 del sector tech, combinado con el rally del 16% en abril-mayo, no es que el mercado esté equivocado en su entusiasmo por la IA. Nos dice que ese entusiasmo ha anticipado demasiado en poco tiempo. Los mercados no se mueven en línea recta, y el verano podría ser el momento en que el mercado descanse, digiera y recalibra expectativas — no colapsa, sino respira.

La gran pregunta estratégica que todo inversionista debe hacerse hoy no es "¿compro o vendo?" sino algo más matizado: ¿estoy expuesto a las empresas correctas dentro de este ciclo? La diferencia entre Intel (+7%) y Oracle (-5%) en la misma jornada, con el mismo telón de fondo macroeconómico, ilustra que la era de "comprar el índice y descansar" puede estar cediendo paso a una era de mayor selectividad.

El conflicto en Oriente Medio tiene múltiples escenarios posibles. Si Trump y Teherán alcanzan un acuerdo antes de septiembre, el petróleo puede caer abruptamente, la inflación cede, la Fed recobra margen para recortar tasas, y el mercado tendría combustible para otro movimiento alcista. Si el conflicto se prolonga, el KOSPI y el rally de chips pueden continuar, pero los activos de renta fija de largo plazo y las empresas muy endeudadas sufrirán. En ambos casos, el inversionista bien posicionado es el que no tiene deuda emocional con ninguna narrativa — el que puede adaptarse.

La fiebre de la IA es real. Pero las mejores decisiones de inversión no se toman en el pico de la euforia.