🔑 Tres puntos clave...

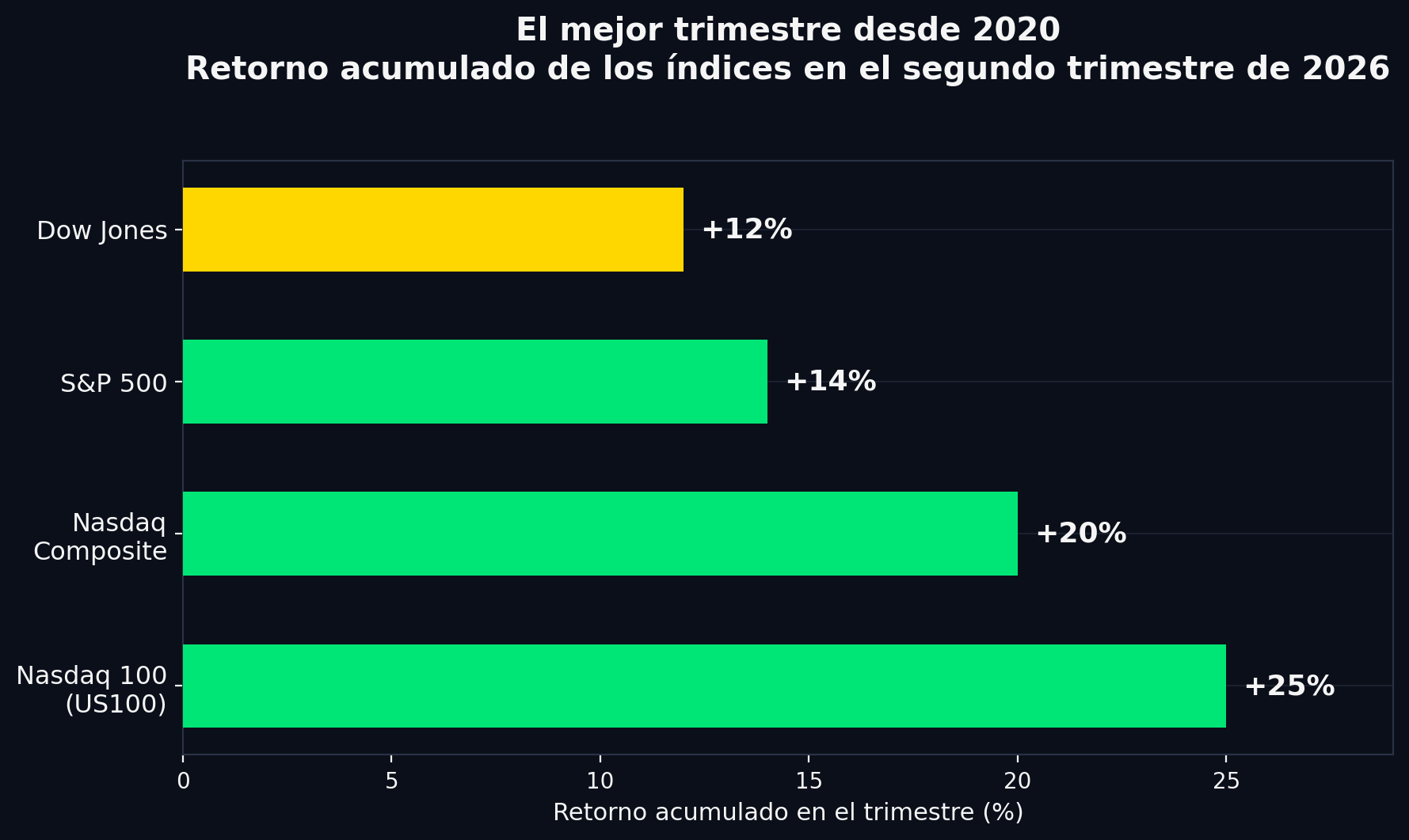

- Pasado el medio día, los principales índices estadounidenses avanzan con solidez —el Nasdaq Composite subió 1,29% y el Nasdaq 100 un 1,58%— marcando el cierre del mejor trimestre del sector tecnológico desde el segundo trimestre de 2020, con un retorno cercano al 25% en tres meses.

- Un dato de empleo (JOLTS, el reporte que mide vacantes laborales disponibles en Estados Unidos) sorprendió al alza con 7,594 millones de vacantes frente a una expectativa de 7,296 millones, reforzando la narrativa de un mercado laboral resistente, aunque la confianza del consumidor llegó algo más débil de lo previsto.

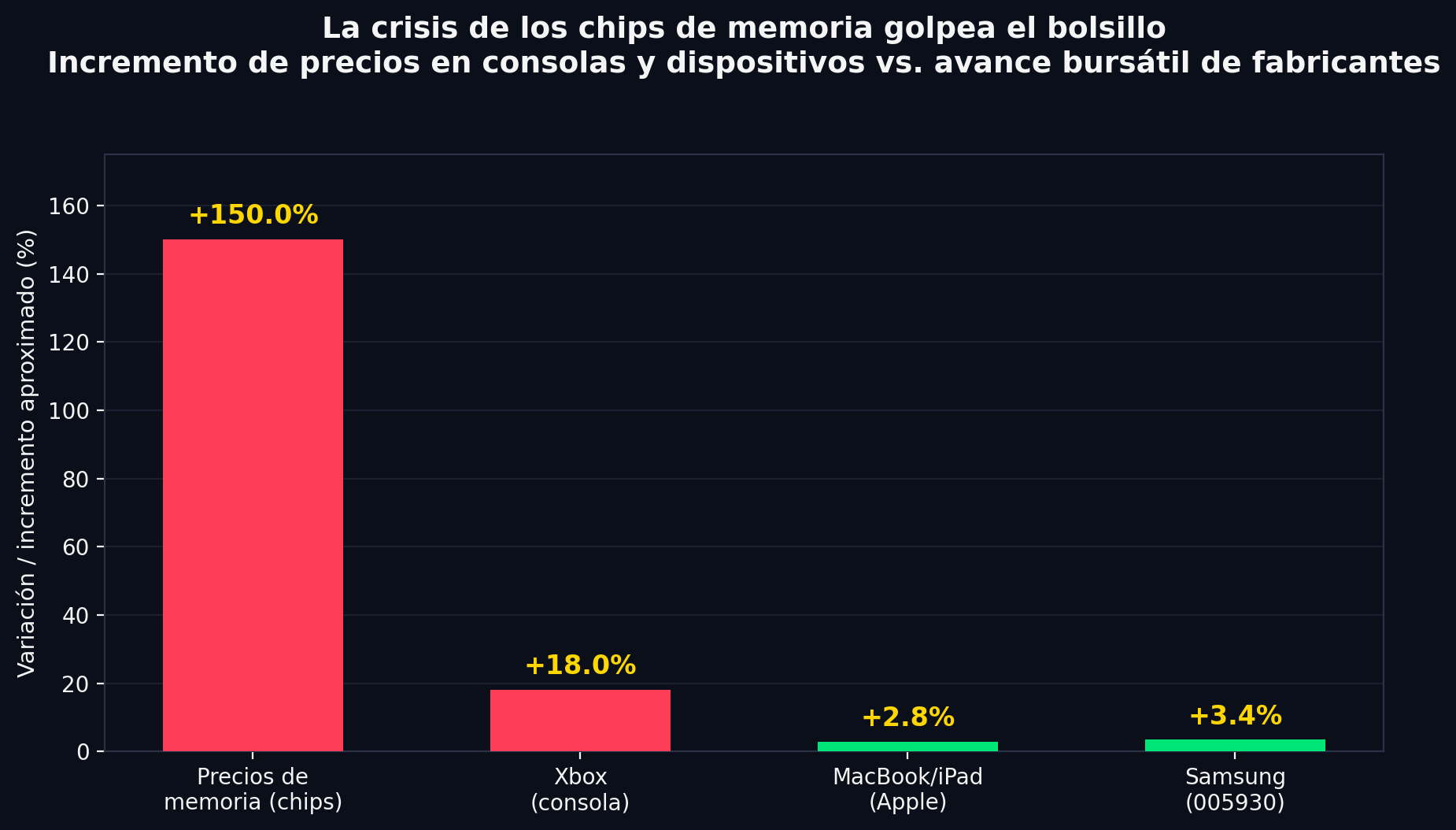

- Mientras la euforia por la inteligencia artificial (IA) impulsa a los fabricantes de semiconductores, la escasez de chips de memoria está encareciendo de forma notable productos de consumo masivo como laptops, consolas y celulares, en una disputa pública entre Micron y gigantes como Apple y Microsoft.

📊 Wall Street despide el semestre con números de campeón

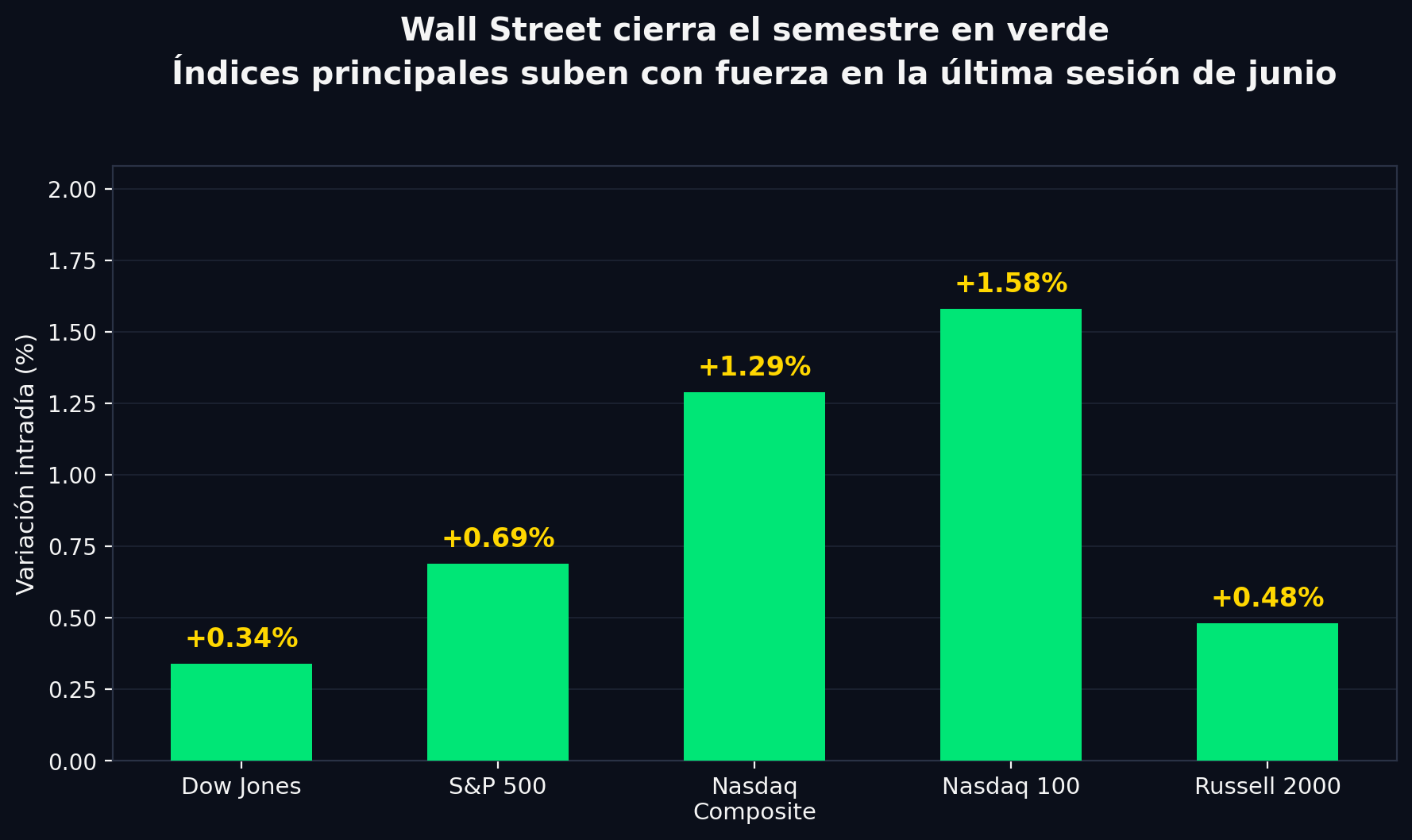

La última jornada de junio llegó con un tono de calma y consolidación, pero con un trasfondo histórico. Pasado el mediodía en Wall Street, el Dow Jones Industrial Average avanzaba 0,34%, hasta los 52.359 puntos; el S&P 500 ganaba 0,69%, situándose en 7.491 unidades; mientras que el Nasdaq Composite lideraba las alzas con un 1,29%, apoyado en el sólido desempeño del sector de hardware y semiconductores. El Nasdaq 100, índice que agrupa a las cien mayores compañías no financieras del Nasdaq, avanzaba 1,58%, y el Russell 2000 —termómetro de las empresas de menor capitalización bursátil (small caps)— sumaba 0,48%.

Lo relevante no es solo la sesión de hoy, sino lo que representa en el calendario: este martes cierra tanto el primer semestre del año como el segundo trimestre, y ambos terminan con cifras que no se veían en mucho tiempo. El Dow Jones acumula un avance superior al 8% en lo que va de 2026, encaminándose a su mejor primer semestre desde 2021. El S&P 500 también supera el 8% en el semestre, mientras que el Nasdaq sobresale con un avance superior al 11%. El gran protagonista, sin embargo, ha sido el Russell 2000, que ganó más de 21% en el semestre, su mejor desempeño desde 1991 — un dato histórico que confirma que el llamado "AI trade" (la corriente de inversión asociada al auge de la inteligencia artificial) ya empezó a expandirse hacia compañías más pequeñas y diversas, no solo hacia las grandes tecnológicas.

🧠 El trimestre que no se veía desde la pospandemia

Si el semestre fue bueno, el segundo trimestre fue extraordinario. El S&P 500 subió cerca de 14% entre abril y junio, su mejor desempeño trimestral en seis años. El Nasdaq, por su parte, avanzó alrededor de 20%, su mayor ganancia trimestral desde el segundo trimestre de 2020, justo cuando los mercados rebotaban tras el desplome provocado por la pandemia. El Nasdaq 100 llegó incluso más lejos, con un repunte cercano al 25%, su mejor trimestre desde esa misma fecha y, si se excluye el rebote pospandémico, el mejor desde 2001.

Para dimensionar lo inusual de este movimiento: el promedio histórico de ganancia trimestral del Nasdaq 100 desde inicios de los años ochenta ronda apenas el 4,25%. Una vela trimestral tan pronunciada como la actual genera, desde el punto de vista del análisis técnico, señales claras de sobrecompra. El Índice de Fuerza Relativa (RSI, un indicador que mide si un activo está sobrecomprado o sobrevendido en función de la velocidad y magnitud de sus movimientos recientes) se acerca a niveles extremos en varios de los componentes tecnológicos más relevantes. Aun así, mientras el crecimiento de las ganancias de los líderes de IA siga respaldando las valoraciones, la tendencia de fondo sigue siendo claramente alcista: los inversionistas continúan interpretando las correcciones puntuales —como la reciente debilidad de Bitcoin o la consolidación de algunas tecnológicas— como oportunidades de compra, no como señales de alarma.

El motor detrás de este desempeño sigue siendo, sin sorpresas, la inversión masiva en inteligencia artificial. Según estimaciones de Bloomberg Intelligence, apenas 44 empresas directamente vinculadas a la IA representarán cerca del 60% del crecimiento total de las ganancias del S&P 500 durante 2026, con un crecimiento de utilidades superior al 40%, casi tres veces más rápido que el resto del mercado. Compañías de hardware como SanDisk, Micron, Western Digital, Intel, Marvell, Arm, Applied Materials, AMD y Lam Research lideran este repunte, mientras que firmas de software como Workday, Adobe y Thomson Reuters han quedado claramente rezagadas frente a la revolución de la IA.

💻🔌 La otra cara de la moneda: la crisis de los chips de memoria llega al bolsillo

Mientras los inversionistas celebran el repunte del hardware tecnológico, los consumidores empiezan a sentir el otro lado de esta misma historia: el encarecimiento acelerado de los chips de memoria. La demanda de memoria se ha disparado junto con el auge de la inteligencia artificial, generando una escasez de suministro que ha llevado a fabricantes como Micron, Samsung y SK Hynix a beneficiarse directamente del alza de precios.

El problema es que ese mismo encarecimiento ya golpea a quienes fabrican productos de consumo final. Microsoft anunció un aumento de 100 a 150 dólares en el precio de su consola Xbox, justificando la decisión en que los precios de almacenamiento y memoria se han más que duplicado y podrían volver a duplicarse hacia 2027. Apple también incrementó precios en modelos de MacBook e iPad, en algunos casos hasta 200 dólares o más, y su director ejecutivo, Tim Cook, reconoció públicamente que los aumentos se han vuelto inevitables ante la limitada oferta de memoria. El fenómeno no se limita a estas dos compañías: HP, Dell, Nintendo y el propio Samsung han anunciado ajustes similares en sus líneas de producto.

Desde Micron, sin embargo, la narrativa es distinta. La compañía sostiene que parte del problema actual se originó en decisiones de compra tomadas por algunos clientes grandes en 2023, cuando los precios de memoria cayeron drásticamente tras la pandemia —hasta una tercera parte de su valor previo— y ciertos compradores presionaron para mantener precios artificialmente bajos, lo que terminó frenando la inversión necesaria para ampliar capacidad de producción a largo plazo. El resultado, según la empresa, es la escasez actual.

Este episodio importa para los inversionistas porque ilustra una dinámica menos visible del auge de la IA: no todos los beneficiados son los mismos. Los fabricantes de memoria ganan margen, pero los fabricantes de dispositivos terminados ven comprimidos sus costos, y en última instancia, el consumidor final paga la factura. Es una tensión que probablemente se intensifique hacia la temporada de lanzamientos de la próxima generación de teléfonos en septiembre.

🏢 Movimientos corporativos que marcaron la jornada

La jornada ha estado marcada por movimientos puntuales de alto impacto en acciones específicas:

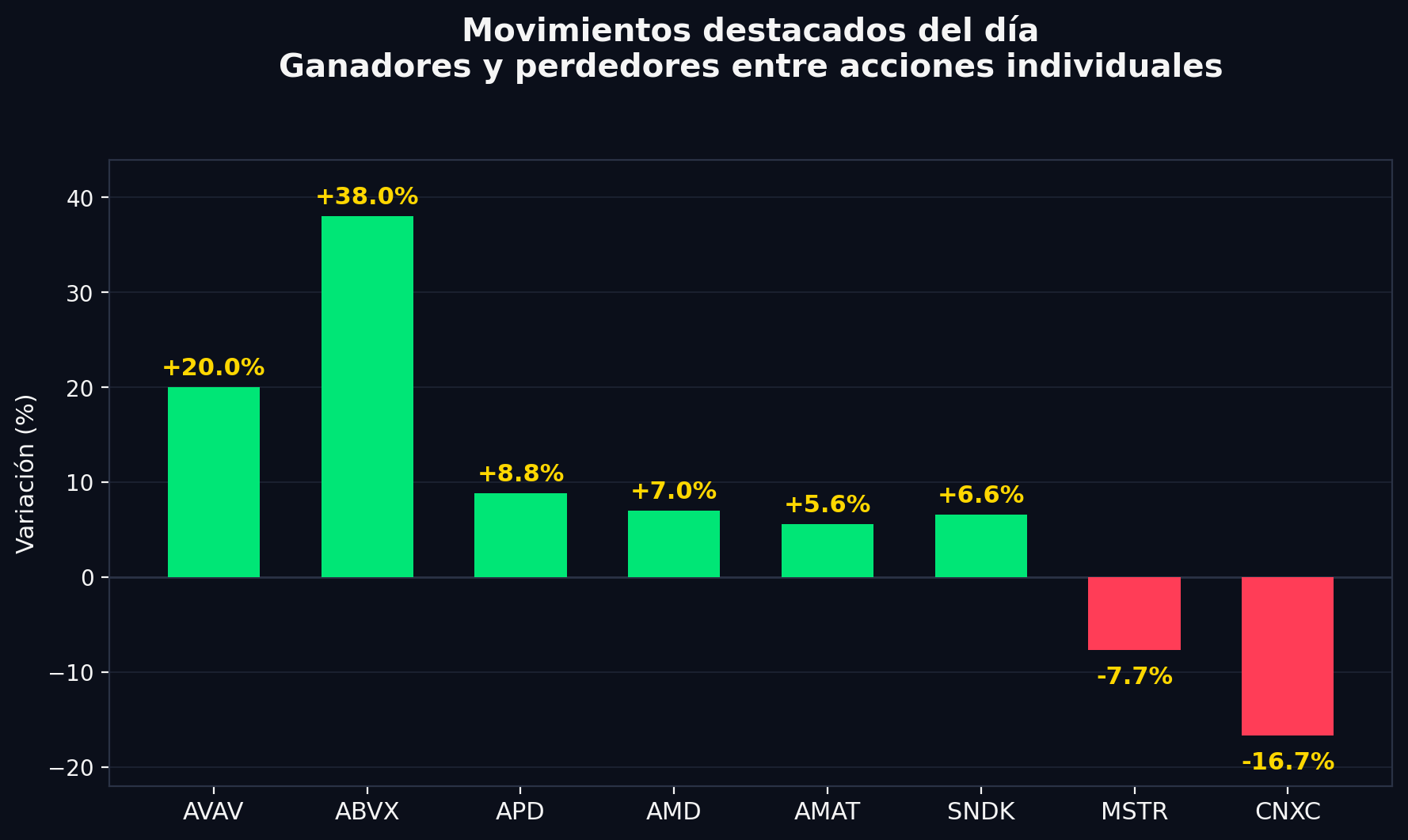

- 🚀 AeroVironment (AVAV): las acciones del fabricante de drones y sistemas de defensa se dispararon hasta 20% después de presentar resultados del cuarto trimestre muy por encima de las expectativas (ingresos de 641,6 millones de dólares frente a un consenso de 556,4 millones) y una proyección de ingresos para 2027 también superior a lo estimado por los analistas.

- 🧬 Abivax (ABVX): la biotecnológica francesa se disparó hasta 38% en Nueva York tras publicar nuevos datos que reafirman la seguridad de su tratamiento experimental contra la colitis ulcerosa, revirtiendo una caída reciente.

- 🌬️ Air Products and Chemicals (APD): subió cerca de 9% pese a anunciar el abandono de un proyecto multimillonario de energía limpia en Luisiana y un deterioro contable de hasta 2.900 millones de dólares; el mercado interpretó positivamente la decisión de evitar un proyecto intensivo en capital.

- 📺 Comcast (CMCSA): avanzó cerca de 1%, sostenida por la visión positiva de analistas sobre el plan de escisión de sus activos de medios (NBCUniversal y Sky), con Deutsche Bank elevando su recomendación a "Comprar" y fijando un precio objetivo de 32 dólares.

- 📉 Concentrix (CNXC): se desplomó hasta 16,7% después de reportar ingresos trimestrales ligeramente por debajo del consenso y recortar su proyección de ingresos para todo el año fiscal.

- ₿ Strategy (MSTR): la compañía de Michael Saylor retrocedió cerca de 7,7%, borrando parte del salto de 13% del lunes, luego de que la firma abandonara su histórica política de "nunca vender bitcoin" en un intento por reforzar la confianza del mercado en medio del actual "invierno cripto".

- 🛰️ Semiconductores en alerta: el sentimiento del sector se enfrió levemente después de que agencias gubernamentales en Taiwán registraran las oficinas de Super Micro Computer como parte de una investigación por presunto contrabando de chips de Nvidia hacia China, aunque la acción logró recuperarse durante la sesión.

🔎 Qué deben tener en cuenta los inversionistas

Para quienes gestionan portafolios o están considerando ajustar su exposición, este cierre de semestre deja varias lecturas prácticas:

- Rotación hacia value, no solo growth: aunque el capex en IA (inversión en infraestructura, equipos e instalaciones) sigue dominando los titulares, bajo la superficie del mercado ha sido el segmento de acciones de valor —compañías con valuaciones más conservadoras frente a sus ganancias— el que ha mostrado mejor desempeño relativo en junio, especialmente en un entorno de tasas de interés que se mantienen relativamente elevadas.

- El RSI elevado no implica una corrección inminente: la condición técnica de sobrecompra que muestran varios componentes tecnológicos es real, pero históricamente este tipo de señales no anticipan automáticamente caídas si las ganancias corporativas siguen sosteniendo las valoraciones. Vale la pena monitorear la temporada de resultados que arranca en julio.

- Impacto en bonos: el fortalecimiento de los datos laborales llevó al rendimiento del bono del Tesoro a 10 años a subir hasta cerca de 4,40%, reflejando que los inversionistas reducen ligeramente su demanda de activos refugio cuando perciben mayor solidez económica. Para quienes invierten en renta fija, esto implica que el escenario de recortes agresivos de tasas se ha moderado.

- Dólar fuerte frente al yen: el par USDJPY tocó niveles no vistos desde mediados de los años ochenta, cerca de 162, lo que añade presión sobre el yen japonés y podría motivar intervención de las autoridades monetarias niponas. Para inversionistas con exposición a activos japoneses o a pares de divisas, este es un punto a vigilar de cerca.

- El componente de costos en tecnología: la presión sobre los precios de memoria es un factor de costos que pocos analistas están incorporando todavía en sus modelos de márgenes para fabricantes de dispositivos. Conviene diferenciar entre quienes se benefician de la escasez (productores de memoria) y quienes la sufren (ensambladores de producto final).

- Small caps ganando protagonismo: el repunte histórico del Russell 2000 sugiere que el apetito de riesgo se está ampliando más allá de las megacapitalizaciones tecnológicas, lo cual puede representar oportunidades de diversificación para quienes han estado sobreexpuestos únicamente a los Siete Magníficos (las siete grandes tecnológicas: Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta y Tesla).

✍️ Visión Sigma

El cierre de este primer semestre confirma algo que muchos analistas venían señalando desde hace meses: el mercado dejó de moverse exclusivamente al ritmo de la inteligencia artificial pura y empezó a premiar también a quienes participan de su cadena de suministro física —chips, memoria, energía— y, cada vez más, a sectores completamente ajenos a la narrativa tecnológica, como lo demuestra el salto histórico del Russell 2000.

Lo que más nos llama la atención desde Visión Sigma no es el número del trimestre en sí —que sin duda es notable—, sino la fricción que empieza a generar la propia bonanza tecnológica. La disputa entre Micron y fabricantes como Apple y Microsoft por el origen de la escasez de memoria es, en el fondo, una historia sobre quién paga la factura del auge de la inteligencia artificial. Por ahora, los inversionistas en semiconductores celebran; los consumidores, en cambio, ya están sintiendo el costo en sus próximas compras de tecnología.

La pregunta estratégica para los próximos meses no es si la IA seguirá impulsando ganancias corporativas —probablemente lo hará—, sino si esa rentabilidad seguirá concentrada en un puñado de proveedores de infraestructura o si, como sugiere el desempeño reciente de las small caps, el mercado empezará a redistribuir ese optimismo hacia sectores más amplios de la economía estadounidense. La temporada de resultados que arranca en julio será la primera gran prueba para confirmar si esta narrativa de expansión tiene piso sólido o si seguimos ante una historia de unos pocos ganadores muy concentrados.