🔑 Puntos clave...

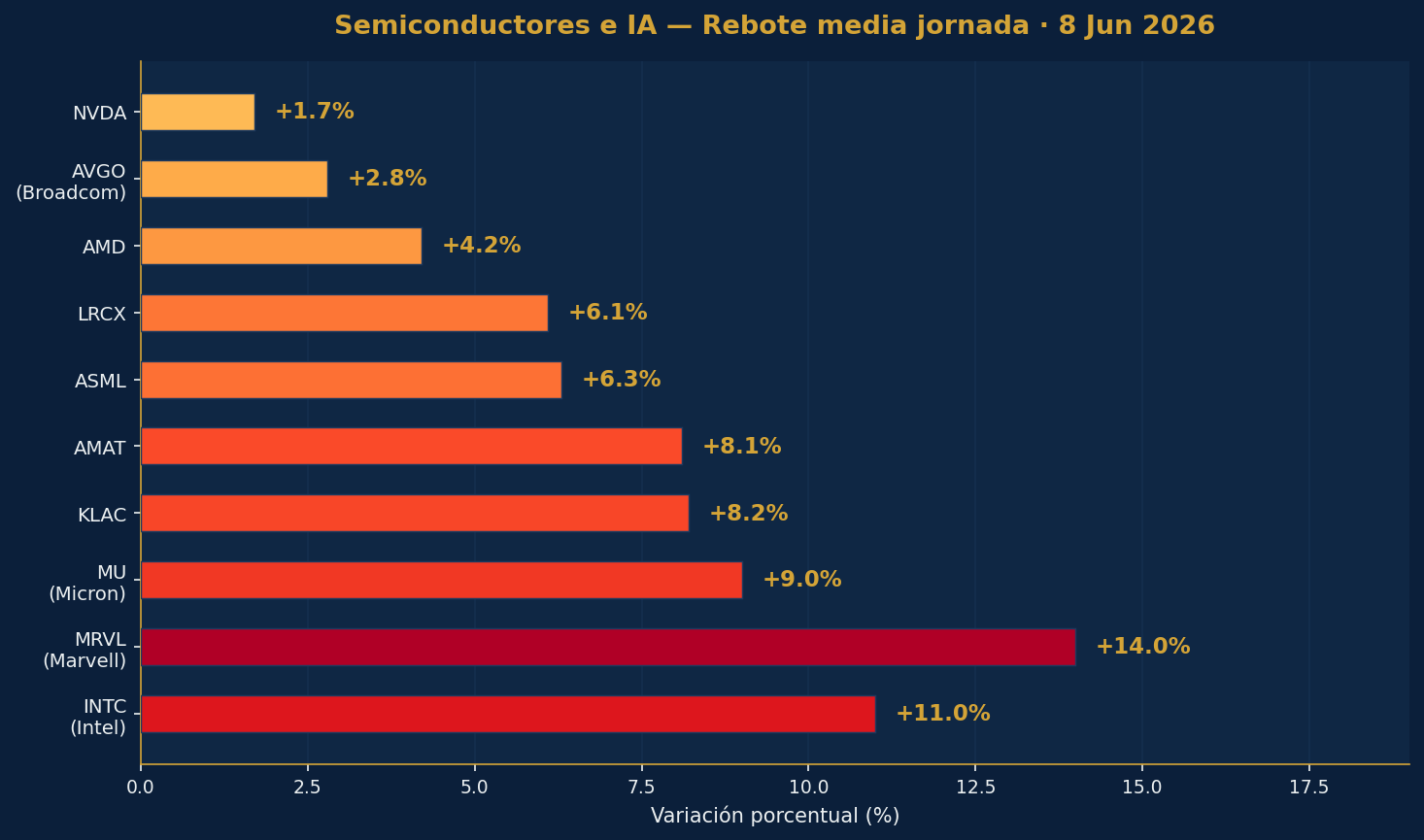

- El sector de semiconductores lidera un rebote generalizado tras el peor viernes del S&P 500 desde octubre, con Intel disparándose más del 11% al confirmarse que Google y Nvidia lo evalúan como fabricante alternativo de chips avanzados.

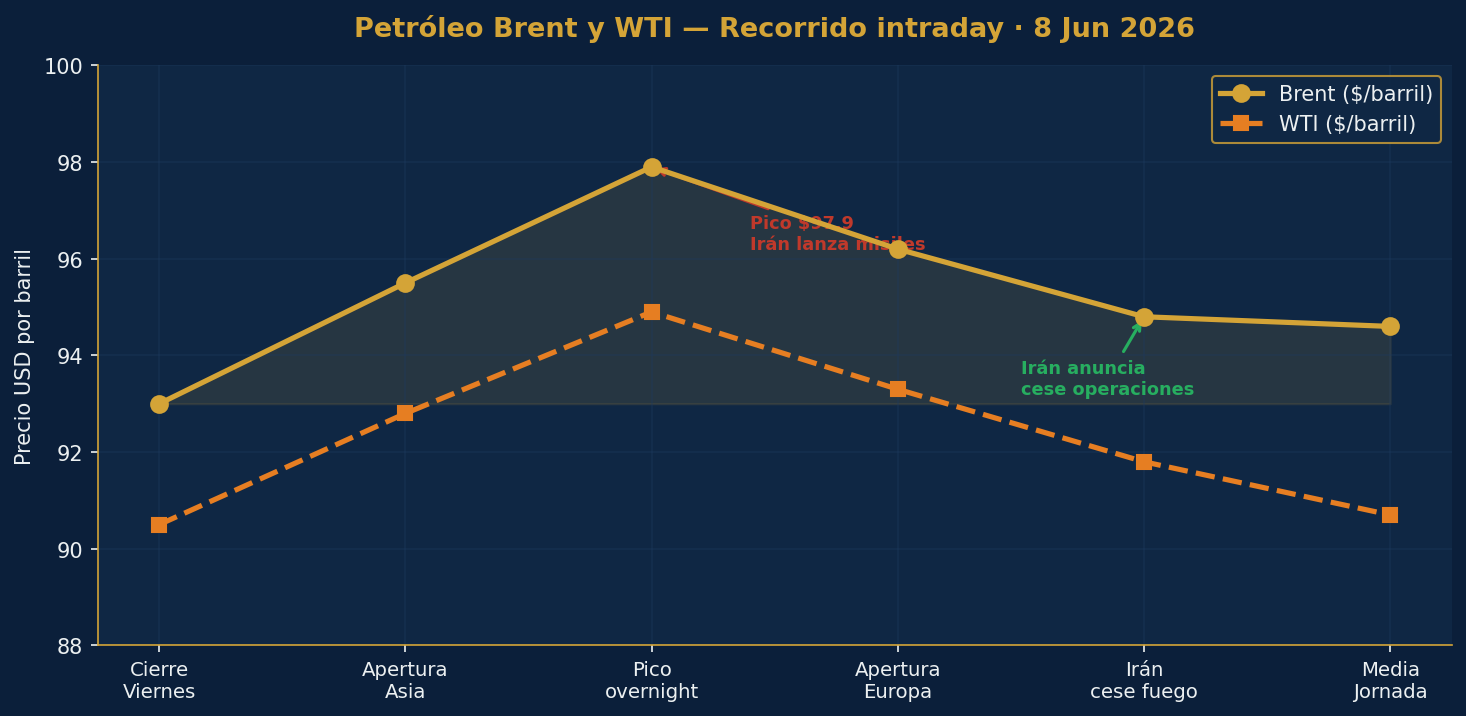

- El petróleo tocó casi $98 el barril Brent durante la madrugada ante una nueva escalada entre Irán e Israel, pero retrocedió hacia los $94.60 cuando Irán anunció el fin de sus operaciones militares y Trump abogó por un cese inmediato del fuego.

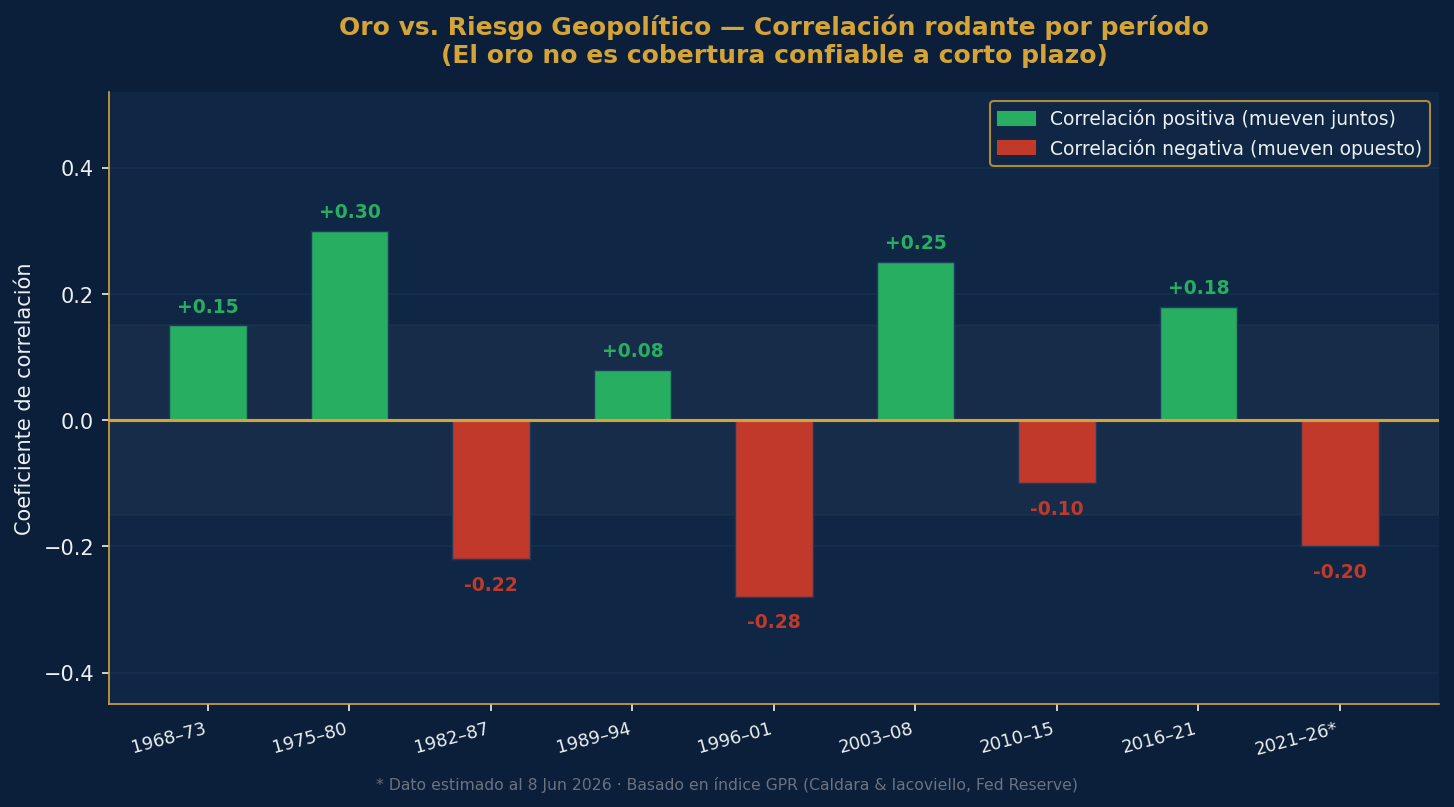

- El oro contradice el mito del refugio seguro: ha caído cerca de 18% desde que comenzó el conflicto con Irán, demostrando que su correlación con el riesgo geopolítico es históricamente inestable y no confiable para coberturas de corto plazo.

📊 El viernes herido y el lunes que responde

La semana arrancó con Wall Street en modo reparación. El viernes anterior fue brutal: el Nasdaq Composite se desplomó un 4.18%, su peor jornada desde abril de 2025, y el S&P 500 cedió un 2.6%, rompiendo una racha alcista de nueve semanas consecutivas. La causa fue una combinación de factores que se retroalimentaron: un sólido dato de empleo en mayo que encendió las alarmas sobre posibles subidas de tasas, resultados de Broadcom que decepcionaron en ingresos, y la percepción de que el rally de inteligencia artificial había corrido demasiado lejos, demasiado rápido.

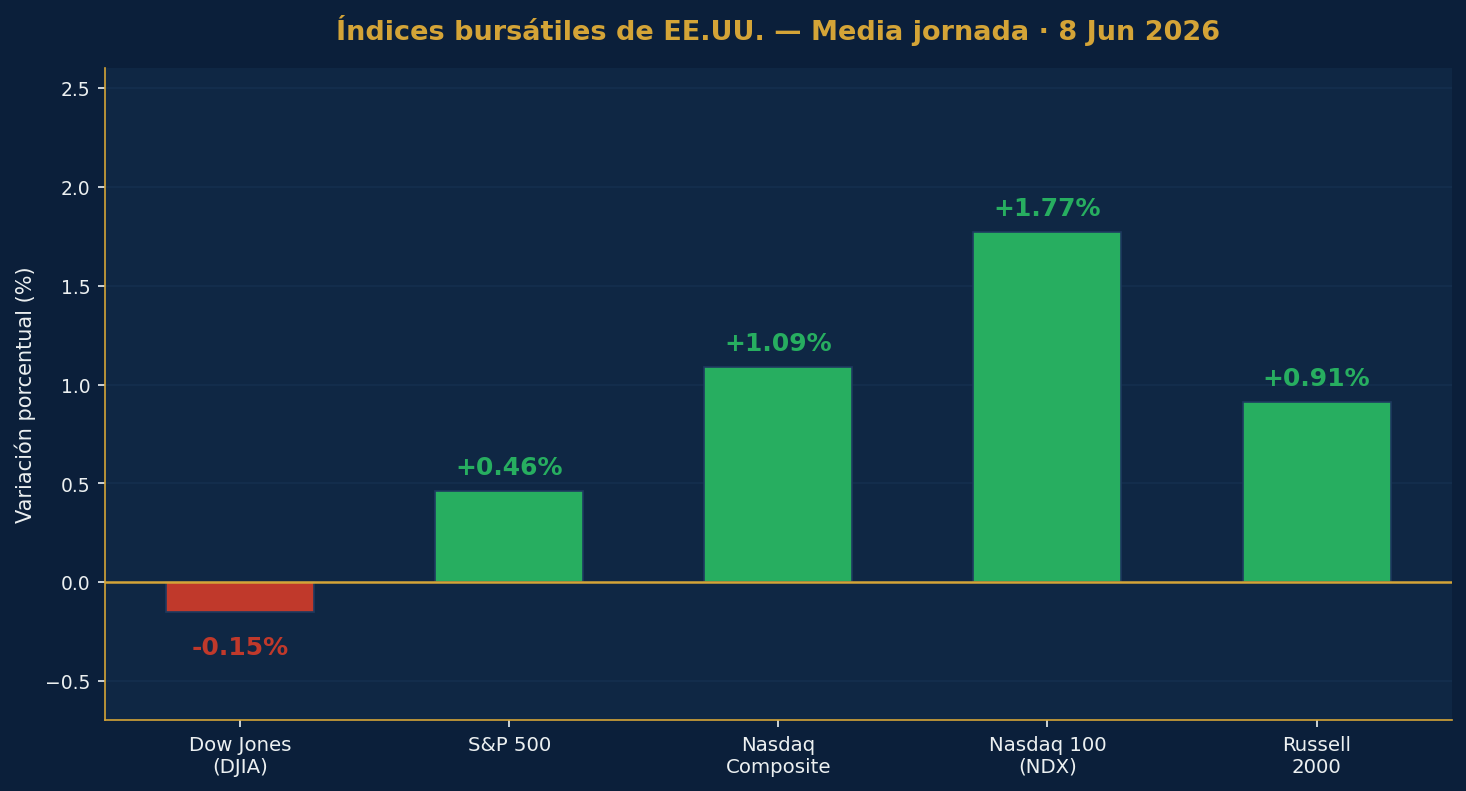

Este lunes, sin embargo, los compradores regresaron. A media jornada, el panorama era claro:

- 🟢 Nasdaq 100: +1.77%

- 🟢 Nasdaq Composite: +1.09%

- 🟢 S&P 500: +0.46%

- 🟢 Russell 2000 (empresas medianas y pequeñas): +0.91%

- 🔴 Dow Jones: -0.15% (el único rezagado, arrastrado por el peso de industriales y energéticas más defensivas)

🤖 Intel, el gran protagonista: Google, Nvidia y el renacimiento del gigante azul

Si hay un nombre que define la sesión del lunes, es Intel. Sus acciones subían más del 11% a media jornada tras conocerse que Google habría encargado a la compañía la fabricación de más de 3 millones de Tensor Processing Units (TPUs) —chips diseñados específicamente para cargas de trabajo de inteligencia artificial— con producción prevista hacia 2028. Adicionalmente, Nvidia estaría evaluando a Intel como proveedor alternativo para el empaquetado de sus procesadores gráficos (GPUs).

La noticia es estratégicamente relevante porque no se trata solo de un contrato: es una señal de que Intel, empresa que durante años perdió terreno frente al taiwanés TSMC en la manufactura de semiconductores, podría estar recuperando credibilidad como alternativa real en el sector. A esto se suman acuerdos ya conocidos con Tesla (para su chip Terafab) y una alianza de manufactura con Apple, configurando lo que un analista de Tigress Financial Partners describió como "un portafolio de clientes blue-chip que abarca las franquicias de cómputo más exigentes del mundo."

El contexto es importante: TSMC, el líder indiscutido de la manufactura de chips, ha reconocido públicamente que no puede satisfacer toda la demanda generada por el boom de la IA. Eso abre una ventana para Intel, especialmente con el respaldo político de la administración Trump, que ha priorizado el desarrollo de capacidad de fabricación de semiconductores en suelo estadounidense.

El resto del sector también rebotó con fuerza, en lo que fue una jornada de recuperación para prácticamente toda la cadena de valor de la IA:

- Marvell Technology: +14% — confirmada su entrada al índice S&P 500 a finales de junio, lo que atrae flujos automáticos de fondos indexados. Su acción ha subido más de 200% en lo que va del año.

- Micron Technology: +9% — recupera parte de la caída del 13.3% del viernes, que fue la mayor pérdida del S&P 500 en esa sesión.

- KLA Corp y Applied Materials: +8% cada una

- AMD: +4%, recuperándose del -10% del viernes

- Broadcom y Nvidia: +2.8% y +1.7%, respectivamente

🛢️ El petróleo: de casi $98 a la calma (relativa)

La madrugada del domingo al lunes tuvo su propio drama en los mercados de materias primas. Israel y Irán intercambiaron ataques, reavivando el temor a una ruptura del frágil alto el fuego negociado en abril bajo mediación estadounidense. El petróleo Brent —el referente internacional— llegó a rozar los $98 por barril en las sesiones asiáticas, un salto de más del 4% frente al cierre del viernes.

La lógica del mercado es directa: Irán es uno de los principales productores del mundo, y cualquier escalada en la región amenaza el suministro global. Sin embargo, el escenario se normalizó parcialmente cuando el ejército iraní anunció el fin de sus operaciones militares y el presidente Trump declaró, en sus redes sociales, que "Israel e Irán deben dejar de disparar inmediatamente" y que ambas partes estarían buscando un acuerdo. A media jornada, el Brent cotizaba alrededor de $94.60, con una ganancia moderada del 1.6%.

El movimiento del petróleo tuvo dos efectos simultáneos en el mercado accionario:

- ✅ Positivo: el alivio geopolítico redujo la aversión al riesgo y ayudó al rebote de acciones tecnológicas

- ⚠️ Negativo: los precios más altos de combustible pesan sobre aerolíneas como United (UAL) y Delta (DAL), que cedieron en la sesión

🏅 El gran mito del oro: ¿refugio o ilusión?

Uno de los análisis más reveladores del día viene del mercado del oro. Desde el 27 de febrero, un día antes del inicio del conflicto entre Estados Unidos, Israel e Irán, el oro ha caído aproximadamente un 18%. Si la narrativa convencional fuera correcta —que el oro sube en momentos de tensión geopolítica— estaríamos viendo exactamente lo contrario.

Un análisis estadístico sobre períodos rodantes de cinco años desde 1968 muestra que la correlación entre el precio del oro y el índice de Riesgo Geopolítico (GPR, desarrollado por economistas de la Reserva Federal) ha oscilado entre -0.28 y +0.33. Dicho en términos sencillos: en algunos períodos el oro sube cuando sube el riesgo geopolítico, en otros baja, y en muchos otros simplemente hace lo suyo sin importar lo que pase en el mundo. No existe una relación estable y predecible.

Lo mismo ocurre con el dólar, la inflación y el índice de incertidumbre de política económica: ninguna de esas variables tiene una correlación constante con el oro.

La conclusión práctica es clara: intentar "entrar y salir" del oro según las noticias geopolíticas es una estrategia poco confiable. La recomendación más sólida es mantener una asignación pequeña pero fija al metal precioso dentro de una cartera diversificada, y no ajustarla en función de titulares. Wes Crill, vicepresidente de Dimensional Fund Advisors, lo resume con precisión: "los inversores deben ser cautelosos al mantener oro esperando cubrir eventos adversos que anticipan."

Hoy, con el Brent superando los $94 y la guerra en Oriente Medio en pleno desarrollo, el oro cotiza prácticamente plano, alrededor de los $4.363 la onza. Los hechos hablan solos.

🍎 Apple en el WWDC: la IA llega (tarde, pero llega)

En paralelo a la agitación de los mercados, Apple inauguró este lunes su Conferencia Mundial de Desarrolladores (WWDC, por sus siglas en inglés), el evento anual donde la compañía presenta sus novedades de software. Este año tiene una carga emocional adicional: será la última edición bajo el liderazgo del CEO Tim Cook, quien anunció su retiro en abril y cederá el cargo a John Ternus en septiembre, poniendo fin a 15 años de gestión que llevaron el valor de mercado de Apple a crecer más de $4 billones.

En lo sustancial, el mercado espera anuncios sobre nuevas capacidades de inteligencia artificial integradas en sus dispositivos, incluyendo una versión renovada de Siri que sea más conversacional, con memoria entre sesiones y capaz de ejecutar múltiples tareas con una sola instrucción. Apple ha reconocido públicamente que llegó tarde a la carrera de la IA —usa el modelo Gemini de Google para potenciar algunas de sus funciones— y este WWDC es su oportunidad de demostrar que puede cerrar esa brecha. Las acciones de Apple (AAPL) subían cerca de un 1.7% a media jornada.

📅 En el horizonte: SpaceX, inflación y la Fed

La semana que comienza tiene varios eventos de alto impacto para los mercados:

- Miércoles: publicación del Índice de Precios al Consumidor (IPC) de mayo, el principal termómetro de inflación en EE.UU. Un dato sorpresivo al alza podría reforzar las expectativas de subidas de tasas.

- Jueves: Índice de Precios al Productor (IPP), otro indicador de presiones inflacionarias en la cadena de producción.

- Reunión de la Fed (FOMC): programada para el 16 y 17 de junio. El mercado asigna actualmente solo un 3% de probabilidad a una subida de tasas en esa reunión, pero el bono del Tesoro a 10 años ya cotiza al 4.548%, reflejando que los inversores se preparan para un entorno de tasas altas por más tiempo.

- Viernes: La OPV de SpaceX, la empresa aeroespacial de Elon Musk, que buscará recaudar hasta $75.000 millones con un precio de salida de $135 por acción, en lo que sería la mayor oferta pública inicial de la historia. Según analistas de ING, inversores institucionales estarían ya rotando fuera de posiciones tecnológicas para hacer espacio a SpaceX en sus portafolios —lo cual podría explicar parte de la presión vendedora de la semana pasada.

Adicionalmente, el Tesoro de EE.UU. subastará esta semana $119.000 millones en bonos del gobierno (iniciando el martes con $58.000 millones en notas a 3 años), lo que añade presión de oferta sobre el mercado de renta fija.

🔎 Qué deben tener en cuenta los inversionistas

Acciones — Tecnología e IA: El rebote de hoy es alentador, pero no garantiza que el selloff del viernes fue el fondo. La combinación de valoraciones elevadas (el índice semiconductor subió casi 85% en lo que va del año), tasas altas y grandes IPOs en puerta (SpaceX, posiblemente OpenAI y Anthropic más adelante) crea un escenario donde la volatilidad puede persistir. El rebote de Intel ilustra que hay oportunidades específicas dentro del sector, pero requieren selección cuidadosa.

Renta fija (bonos): El bono a 10 años al 4.548% sigue siendo una señal de que el mercado no cree en recortes de tasas pronto. Los inversionistas conservadores podrían encontrar valor en bonos de corto plazo, que ofrecen rendimiento sin asumir tanto riesgo de duración.

Petróleo y energía: El riesgo de una re-escalada en Oriente Medio no ha desaparecido. Las acciones de energía (Baker Hughes, SLB, Diamondback) se benefician de precios altos, pero las aerolíneas sufren. Vale la pena vigilar el Brent en la franja $90–$98 como rango de referencia para esta semana.

Criptomonedas: Bitcoin intentaba consolidar los $63.000 a media jornada, con alzas de más del 3%. Las acciones relacionadas con cripto —Galaxy Digital (+7%), MARA (+4%), Strategy/MicroStrategy (+3%)— rebotaron junto con el apetito por riesgo. El activo sigue siendo altamente sensible al sentimiento general del mercado.

Oro: Como se analizó, el oro no es el refugio que muchos creen a corto plazo. Si ya tiene exposición al metal, manténgala como una porción fija de cartera. Si no la tiene, no es el momento de comprar en función del conflicto en Oriente Medio.

✍️ Visión Sigma

Lo que los mercados están procesando esta semana es más complejo de lo que el rebote del lunes sugiere a primera vista.

El selloff del viernes fue, en el fondo, un ejercicio de recalibración. Durante meses, el mercado operó bajo el supuesto implícito de que la IA lo justificaba todo: valoraciones astronómicas, precios multiplicados por tres en meses, y la expectativa de que la Fed cedería tarde o temprano. El dato de empleo de mayo quebró esa lógica al recordar que la economía sigue siendo robusta, que la inflación puede ser persistente, y que los recortes de tasas no están garantizados. Ese es el escenario más difícil para los activos de crecimiento: uno donde la demanda es real, pero el costo del dinero también lo es.

La pregunta que divide a Wall Street en este momento es si el viernes fue una corrección sana dentro de un bull market que tiene recorrido, o el inicio de algo más estructural. Morgan Stanley ve el S&P 500 en 8.000 puntos para fin de año —un 8% de alza desde los niveles actuales— y llama al retroceso "inevitable y saludable." Otros, como la analista Ipek Ozkardeskaya de Swissquote, advierten que el mercado puede estar convirtiéndose en víctima de su propio éxito: el mercado laboral mejoró tanto que ahora es una amenaza para las mismas empresas que celebraban la economía fuerte.

Intel es el dato más optimista del día porque no es un rebote de fe ciega: hay un contrato real, hay clientes reales, hay una validación industrial del negocio de manufactura que el mercado dudaba. Eso distingue a Intel de otras historias del sector que dependen más del entusiasmo que de los ingresos.

Respecto a SpaceX, la OPV del viernes merece atención especial. No porque la empresa no sea extraordinaria —lo es— sino porque históricamente, las grandes salidas a bolsa en momentos de euforia han marcado inflexiones del mercado. No significa que ocurrirá esta vez, pero el riesgo de que grandes capitales salgan de posiciones existentes para participar en la oferta es un factor real de presión vendedora que podría extenderse hasta el fin de semana.

La lección más valiosa de la jornada la da el oro: los mercados están llenos de narrativas que suenan lógicas pero que los datos no respaldan con consistencia. La disciplina del inversor inteligente no está en encontrar la cobertura perfecta para cada noticia, sino en construir una cartera que aguante el ruido sin necesidad de reaccionar a cada titular.

Esta semana, el IPC del miércoles será el verdadero árbitro. Si la inflación sorprende al alza, el rebote de hoy podría quedarse corto.