🔑 Tres puntos clave...

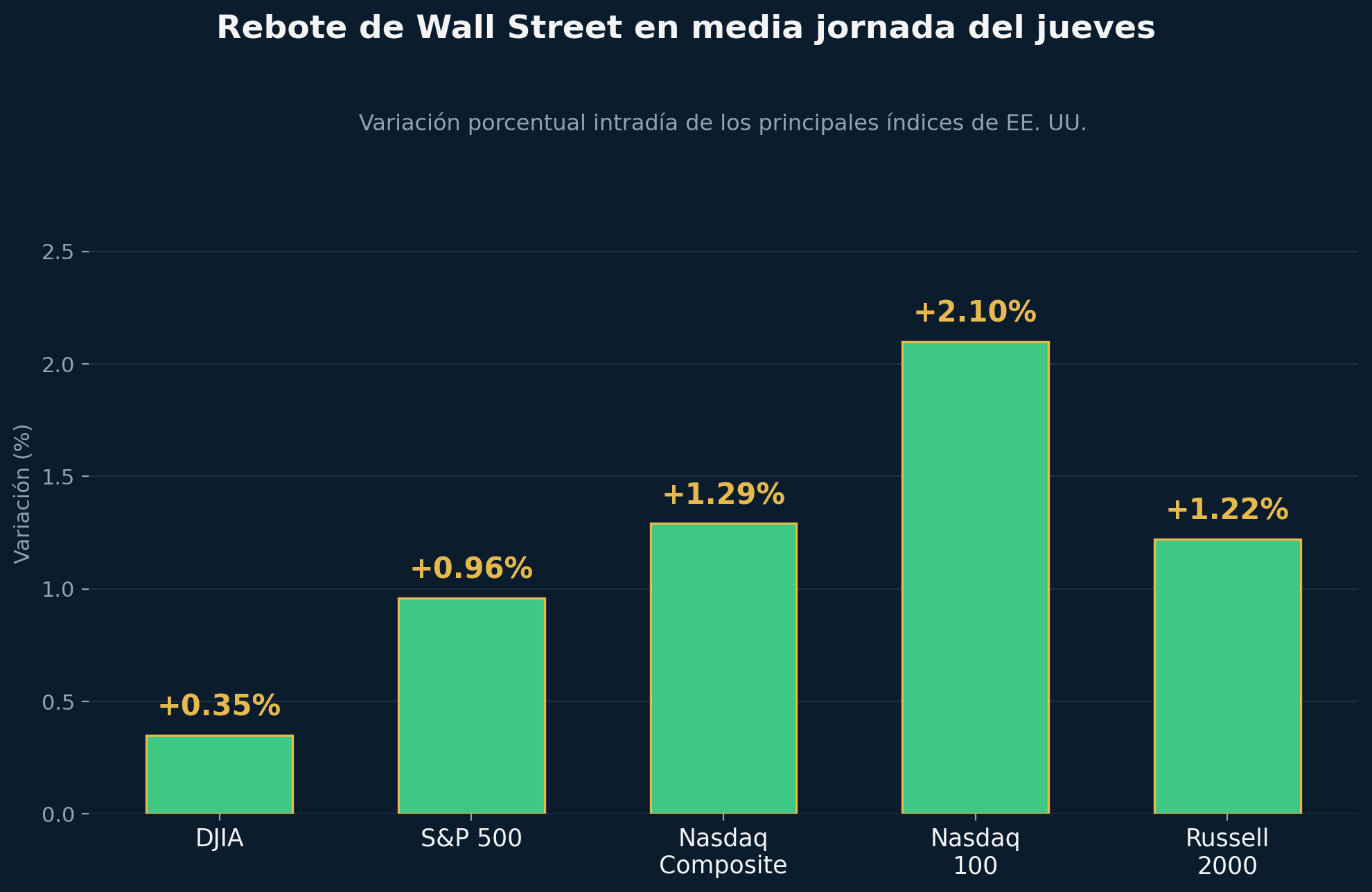

- 📈 Los índices estadounidenses revierten con contundencia la caída posterior a la Reserva Federal: hacia media jornada el Dow Jones sube 0.35%, el S&P 500 gana 0.96%, el Nasdaq Composite avanza 1.29% y el Nasdaq 100 se dispara 2.10%, liderados por un fuerte repunte de los semiconductores.

- 🛢️ El petróleo cae a un mínimo de tres meses y medio tras la firma de un memorando entre Washington y Teherán que extiende el cese al fuego por 60 días y reabre el estrecho de Ormuz, aliviando la presión inflacionaria y uno de los principales riesgos geopolíticos del año.

- ⚖️ El mercado enfrenta hoy el mayor vencimiento de opciones de la historia, con 8.3 billones de dólares en contratos a punto de expirar —un 18% por encima del récord anterior—, en una sesión que además coincide con el rebalanceo trimestral de fondos de pensiones y que cierra de forma anticipada por el feriado de Juneteenth.

📊 De la sacudida de la Fed al rebote

Para entender el día de hoy hay que remontarse al miércoles, cuando ocurrieron dos eventos que terminaron moldeando toda la sesión. Por un lado, en su primera reunión bajo el nuevo presidente Kevin Warsh, la Reserva Federal mantuvo su tasa de referencia en el rango de 3.50% a 3.75%, pero su "diagrama de puntos" (la herramienta donde cada funcionario proyecta de forma anónima dónde estará la tasa a futuro) mostró que más funcionarios contemplan al menos una subida adicional este año. La estimación promedio para fin de 2026 subió a 3.8%, frente al 3.4% proyectado en marzo, y Warsh decidió no presentar sus propias proyecciones individuales, dejando al mercado sin una guía clara. El resultado: el Dow cayó 507 puntos (-0.98%), el S&P 500 retrocedió 1.21% y el Nasdaq cedió 1.34%.

Esa misma noche, sin embargo, el presidente estadounidense firmó en Versalles un memorando de entendimiento con Irán que extiende el cese al fuego por 60 días y reabre el estrecho de Ormuz, uno de los corredores energéticos más importantes del mundo, sin peajes por parte de Irán. El acuerdo también exige el cese inmediato de acciones militares israelíes en el Líbano y abre una vía de negociación sobre las reservas de uranio altamente enriquecido que mantiene Teherán. 🌍 Eso despejó el camino para que más de 100 buques petroleros varados en el Golfo Pérsico puedan finalmente movilizarse, y fue el catalizador que invirtió el ánimo del mercado de un día para otro: antes de la apertura, los futuros del S&P 500 y del Nasdaq 100 ya avanzaban con fuerza.

Llegando al mediodía en Wall Street, el panorama mostraba una recuperación amplia y consistente frente al severo retroceso del día anterior. El Dow Jones Industrial Average se ubicaba en 51,672.78 puntos (+0.35%), el S&P 500 en 7,491.08 puntos (+0.96%), el Nasdaq Composite en 26,356.941 puntos (+1.29%), el Nasdaq 100 en 30,293.209 puntos (+2.10%) y el Russell 2000 en 2,953.621 puntos (+1.22%). Lo relevante no es solo la magnitud del rebote, sino su amplitud: tecnológicas, industriales tradicionales y compañías de menor capitalización subieron juntas, una señal de que la mejora en el apetito por riesgo no estuvo concentrada en un solo sector.

⚙️ Semiconductores al mando, consultoras bajo presión

El iShares Semiconductor ETF (SOXX) avanzaba más de 5% hasta un nuevo máximo histórico, impulsado por el anuncio de que Intel trabajará junto con Apple para diseñar y fabricar chips en territorio estadounidense, una noticia que llevó a Intel a saltar más de 8%. Marvell Technology lideraba las ganancias del Nasdaq 100 con un alza superior al 11%, y Micron Technology subía más de 7% después de que un analista de RBC Capital elevara su precio objetivo desde 525 hasta 1,200 dólares por acción, citando mejores expectativas de precios y volumen. Applied Materials, KLA Corp, Lam Research, Qualcomm y Broadcom también avanzaban con fuerza.

🍎 Apple, por su parte, atrajo la atención por otro motivo: su director ejecutivo advirtió que los aumentos de precio en hardware son "inevitables" debido al alza insostenible en los costos de los chips de memoria, que se habrían duplicado desde finales de 2025 por la demanda relacionada con inteligencia artificial y por interrupciones en cadenas de suministro de helio vinculadas al conflicto en Medio Oriente. El mercado especula con un próximo iPhone hasta 150 dólares más caro, un incremento cercano al 20%.

En el lado negativo, Accenture se desplomaba más de 15% —la peor acción del S&P 500 en el día— tras proyectar ingresos por debajo del consenso y recortar su previsión de crecimiento orgánico anual a un rango de 3% a 4%. El golpe arrastró a todo el sector de consultoría tecnológica: Cognizant caía más de 7%, mientras que IBM, Globant y la francesa Capgemini (que tocó un nuevo mínimo de 52 semanas) también retrocedían con fuerza, en medio del temor de que la inteligencia artificial desplace ese modelo de negocio. Las energéticas como Chevron, Exxon Mobil y ConocoPhillips también caían, presionadas por el derrumbe del petróleo.

🛢️ Petróleo: el gran movimiento del día

El WTI caía más de 3% hasta 74.96 dólares por barril, su nivel más bajo en tres meses y medio. El Brent, retrocedía a 78.07 dólares. Goldman Sachs ya se había adelantado a este escenario el martes, recortando su previsión para el Brent en el cuarto trimestre hasta 80 dólares por barril, desde 90 dólares, y proyectando que las exportaciones del Golfo Pérsico regresarían a niveles previos a la guerra hacia finales de julio, un mes antes de lo esperado.

No todos los analistas comparten el mismo grado de certeza sobre la velocidad de esta normalización: algunas casas de análisis señalan que, si bien Irán espera un levantamiento rápido de las sanciones petroleras para impulsar sus exportaciones, persiste incertidumbre sobre cuán rápido pueden normalizarse esos flujos, dado que dependen de ajustes operativos, logísticos y regulatorios que no se resuelven de inmediato. ✈️ El lado positivo de esta caída se sintió en sectores intensivos en combustible: aerolíneas y operadoras de cruceros como Alaska Air Group, Royal Caribbean, Delta y United Airlines avanzaban más de 3%, ante la perspectiva de menores costos operativos.

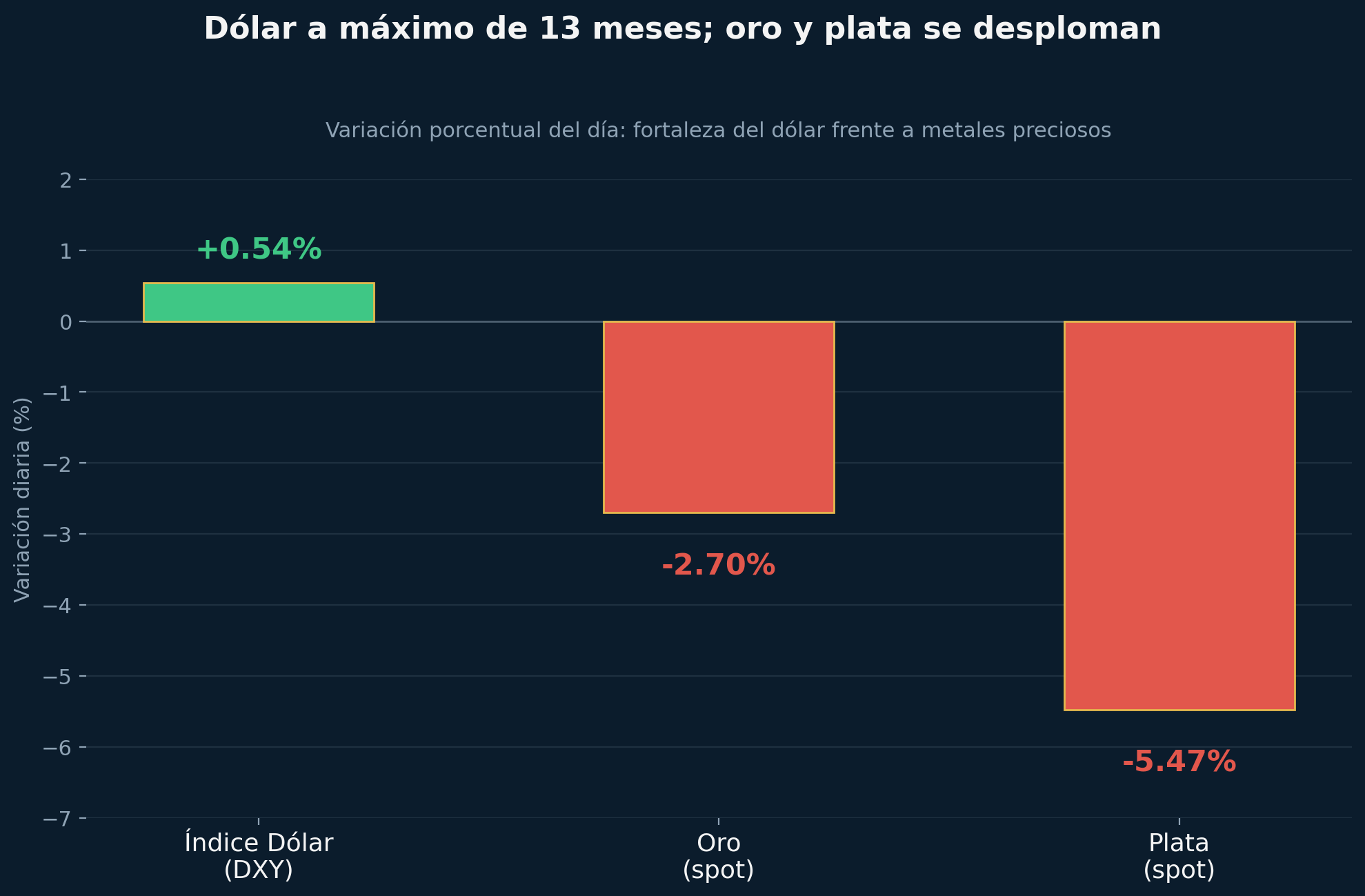

💵 Dólar fuerte, oro y plata se hunden

El índice dólar (DXY), trepó a un máximo de 13 meses (+0.54%), impulsado por el tono más restrictivo de la Fed y por datos económicos del jueves que reforzaron esa narrativa. Frente al euro, la moneda europea cayó a un mínimo de dos meses y medio, y frente al yen japonés, el dólar también avanzó, llevando a la divisa nipona a un mínimo de 23 meses, lo que ya empieza a generar especulación sobre una posible intervención de las autoridades japonesas.

🥇 El otro gran perdedor del día fue el oro, que se desplomaba 2.70%, mientras que la plata caía con más fuerza aún, 5.47%. Tres factores explican este derrumbe:

- La fortaleza del dólar, que encarece los metales para quienes compran en otras divisas.

- El tono duro de la Fed sobre tasas futuras, que reduce el atractivo de activos que no generan rendimiento.

- La menor demanda de refugio seguro tras la tregua entre Estados Unidos e Irán.

Aun así, hay un contrapeso estructural relevante: el banco central de China extendió su racha de compras de oro por decimonoveno mes consecutivo, con el mayor incremento mensual en 17 meses, lo que confirma que la demanda de bancos centrales sigue dando soporte de fondo al metal.

⚖️ El vencimiento de opciones más grande de la historia

Más allá de los titulares sobre la Fed y el petróleo, hoy ocurre un evento técnico de enorme magnitud: el mayor vencimiento de opciones en la historia de Wall Street, con aproximadamente 8.3 billones de dólares en exposición a contratos listos para expirar en una sola sesión, un 18% por encima del récord anterior de 7.1 billones, establecido apenas en diciembre pasado.

Se trata de un vencimiento cuádruple —la expiración simultánea de opciones sobre acciones, futuros sobre índices, opciones sobre índices y futuros sobre acciones individuales—, que normalmente ocurre el tercer viernes de cada trimestre, pero que esta vez se adelantó un día porque los mercados estarán cerrados el viernes por el feriado federal de Juneteenth. Cuando millones de contratos expiran simultáneamente, los grandes operadores institucionales deben ajustar masivamente sus coberturas (posiciones que utilizan para protegerse de movimientos de precio), lo que puede generar volúmenes inusualmente altos y movimientos que responden más a la mecánica técnica que a los fundamentos económicos.

Un estratega de derivados de una importante firma de trading describió las próximas dos semanas como de las más técnicamente relevantes del año, señalando que los flujos de capital pesarán más que los fundamentos justo cuando este vencimiento converge con el rebalanceo trimestral de fondos de pensiones. A pesar de esa advertencia sobre la turbulencia de corto plazo, su lectura de fondo es constructiva: la demanda de inversionistas minoristas está en máximos históricos, los flujos hacia fondos cotizados continúan acelerándose y las recompras corporativas siguen siendo sólidas. Otros analistas son más cautos, y señalan que un vencimiento cuádruple no debe interpretarse como una señal de trading en sí misma, sino como un recordatorio de que la estructura técnica del mercado puede pesar tanto como la narrativa macro varias veces al año. Con los mercados cerrados el viernes, cualquier reacomodo de precios posterior al vencimiento quedará en pausa hasta el lunes siguiente.

🔎 Qué deben tener en cuenta los inversionistas

- 📈 Acciones: el rebote de hoy es amplio, pero ocurre en un día de vencimiento técnico extremo. Lo relevante será observar si se sostiene la próxima semana, una vez disipado el ruido de las coberturas que vencen hoy.

- 💵 Bonos: los rendimientos bajan por el desplome del petróleo, que reduce expectativas de inflación, pero la Fed sigue abierta a subir tasas, lo que podría limitar una caída sostenida.

- 💲 Dólar: su fortaleza actual depende de dos motores que podrían no ser permanentes —el tono duro de la Fed y la reducción del riesgo geopolítico—; una sorpresa inflacionaria a la baja podría revertir parte de este movimiento.

- 🛢️ Energía: la reapertura de Ormuz es un cambio estructural en la oferta global de petróleo, aunque la velocidad de normalización sigue siendo incierta.

- 🥇 Metales preciosos: la caída de hoy es de corto plazo; la demanda sostenida de bancos centrales, liderada por China, ofrece un soporte estructural de fondo.

✍️ Visión Sigma

Lo que distingue a la sesión de hoy es la convergencia de tres fuerzas que rara vez coinciden con esta intensidad: una Fed que reabre el debate sobre subidas de tasas, un acuerdo geopolítico que borra de un plumazo una prima de riesgo instalada en el petróleo desde hace meses, y el vencimiento de opciones más grande jamás registrado, que distorsiona temporalmente la relación entre precio y fundamento.

Para el inversionista experimentado, la lectura correcta no es dejarse llevar por la euforia del rebote ni por el ruido técnico del vencimiento, sino observar qué sobrevive una vez que ambos efectos se disipen. Si los semiconductores mantienen su liderazgo la próxima semana sin el impulso adicional de las coberturas que vencen hoy, eso sería una señal mucho más sólida que el salto de esta sesión.

Hay además una tensión de fondo que el mercado todavía no ha resuelto: la Fed bajo su nuevo liderazgo optó por reducir su orientación explícita sobre próximos pasos, lo que traslada más peso a los datos económicos en tiempo real e introduce un componente de mayor volatilidad estructural hacia adelante. Los días de mayor ruido técnico, como el de hoy, rara vez son el momento ideal para tomar decisiones estratégicas de fondo, sino para observar con calma qué activos logran sostener sus ganancias cuando la marea técnica finalmente se retira.