🔑 Puntos clave...

- Wall Street encadena tercera sesión consecutiva de pérdidas. A media jornada, el S&P 500 cae -0,68 % hasta zona de 7.359 puntos, el Nasdaq retrocede -0,95 % y el Dow Jones pierde -0,34 % (-233 puntos). Los inversionistas continúan tomando utilidades en tecnología antes del reporte de Nvidia mañana miércoles

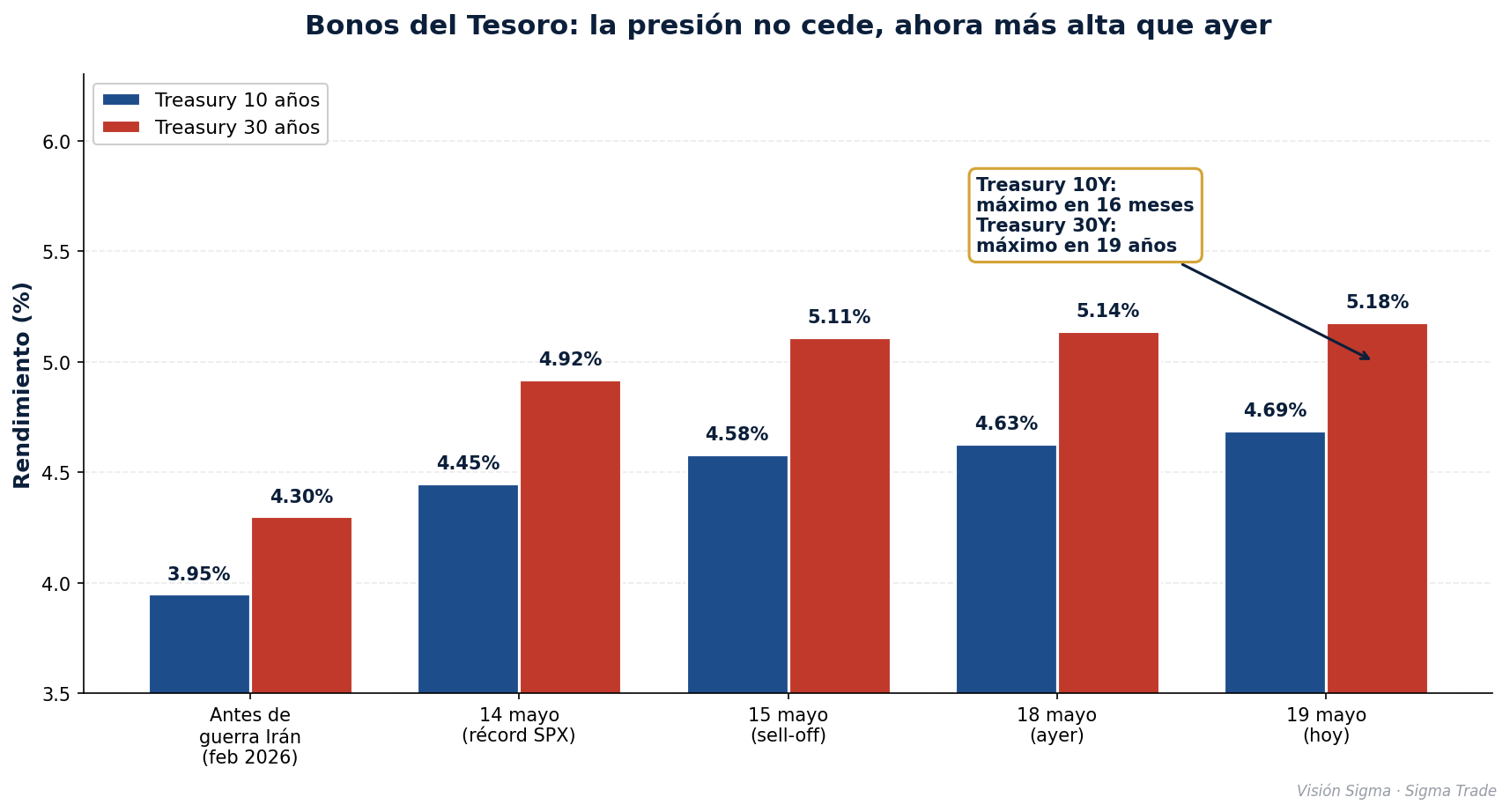

- Los bonos siguen escalando. El rendimiento del Treasury a 10 años toca 4,69 %, máximo en 16 meses, y el de 30 años llega a 5,18 %, máximo desde 2007 (casi 19 años).

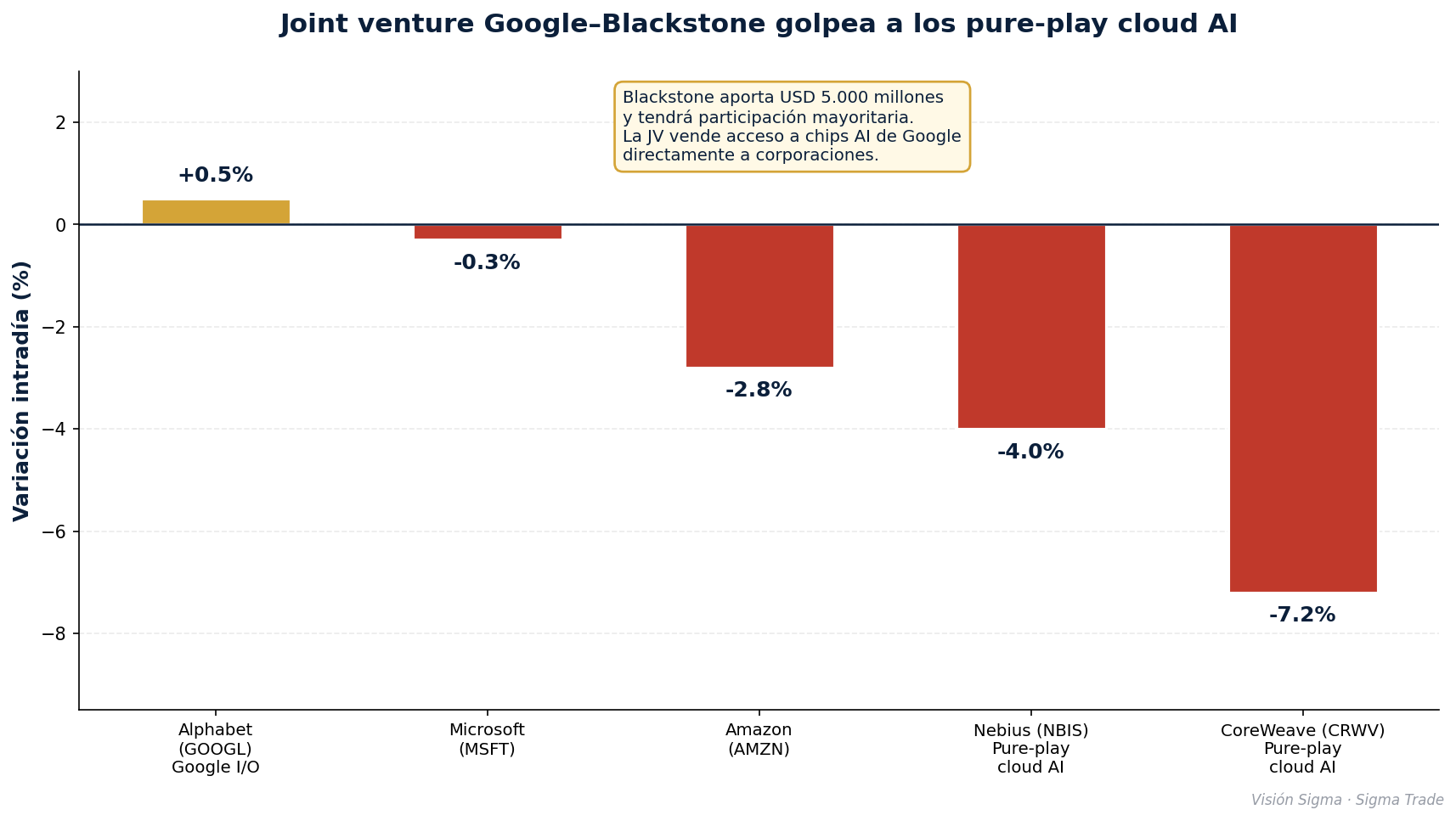

- Google y Blackstone redefinen el cloud AI. Las dos compañías anuncian una joint venture en la que Blackstone aporta US$ 5.000 millones para crear una nueva empresa que vende acceso a los chips de IA de Google directamente a corporaciones.

📊 La presión de los bonos no afloja

El día comienza con futuros en rojo y a media jornada la presión persiste. El rendimiento del Treasury a 10 años escala 8,7 puntos básicos intradía hasta tocar 4,69 %, su nivel más alto desde febrero de 2025. El 30 años llega al 5,18 %, registrando máximos no vistos desde 2007, antes de la crisis financiera. La tasa de inflación implícita a 10 años (breakeven) toca 2,53 %, máximo en 3 años.

Dos factores explican la presión continua:

- El petróleo sigue siendo el detonante. El WTI se sostiene por encima de US$ 100 y los futuros de junio cotizan sobre US$ 108. Aunque hoy el crudo retrocede ligeramente (-1,2 %) tras conocerse que Trump pospuso el ataque a Irán programado para hoy a petición de aliados del Golfo, las negociaciones siguen estancadas. Bloomberg reporta que la OTAN está considerando una posible operación militar en el estrecho de Ormuz si no se reabre antes de julio — un escalón completamente nuevo en la geopolítica del conflicto.

- Datos macro reactivos. Las ventas pendientes de viviendas de abril subieron +1,4 % mensual (vs. expectativa de +1,0 %), y las de marzo fueron revisadas al alza a +1,7 % desde +1,5 %. El índice NAHB sube a 37. Sumado al PPI del 6 % de la semana pasada, el mensaje al mercado de bonos es claro: la economía no se está enfriando, y la inflación tampoco.

🤝 Google + Blackstone: el golpe al modelo "pure-play" del cloud AI

El movimiento corporativo más relevante del día es estructural. Alphabet y Blackstone anuncian la creación de una nueva compañía de cloud AI en la que Blackstone contribuye con US$ 5.000 millones y tendrá participación mayoritaria, según reporta The Wall Street Journal. La nueva entidad ofrecerá acceso a los chips especializados de IA de Google directamente a corporaciones.

El impacto se sintió de inmediato en las acciones de los neoclouds independientes (compañías cuyo único negocio es alquilar capacidad de cómputo AI):

- 🔴 CoreWeave (CRWV) -7,2 %, el competidor directo más afectado.

- 🔴 Nebius Group (NBIS) -4 %.

Es una jugada que cambia el tablero de la AI infraestructura. Hasta ahora, el modelo neocloud era la apuesta de moda para inversores buscando exposición pura a infraestructura AI fuera de los gigantes. La participación directa de Google (vía su silicio propio) con el músculo financiero de Blackstone (uno de los fondos alternativos más grandes del mundo, con casi US$ 1,2 billones bajo gestión) genera un competidor con economía de escala superior y acceso preferente a hardware.

Simultáneamente, hoy arranca Google I/O, el evento anual donde Alphabet presenta sus avances en IA. Las acciones cerraron el viernes pasado en un récord histórico de US$ 402,62 y hoy cotizan con leve avance de +0,5 % a la espera del primer día de presentaciones. Bill Ackman (Pershing Square) redujo su posición en Alphabet en el primer trimestre, mientras Berkshire Hathaway hizo lo contrario y amplió su tenencia — un recordatorio de que incluso entre los grandes inversores la lectura sobre Google está dividida.

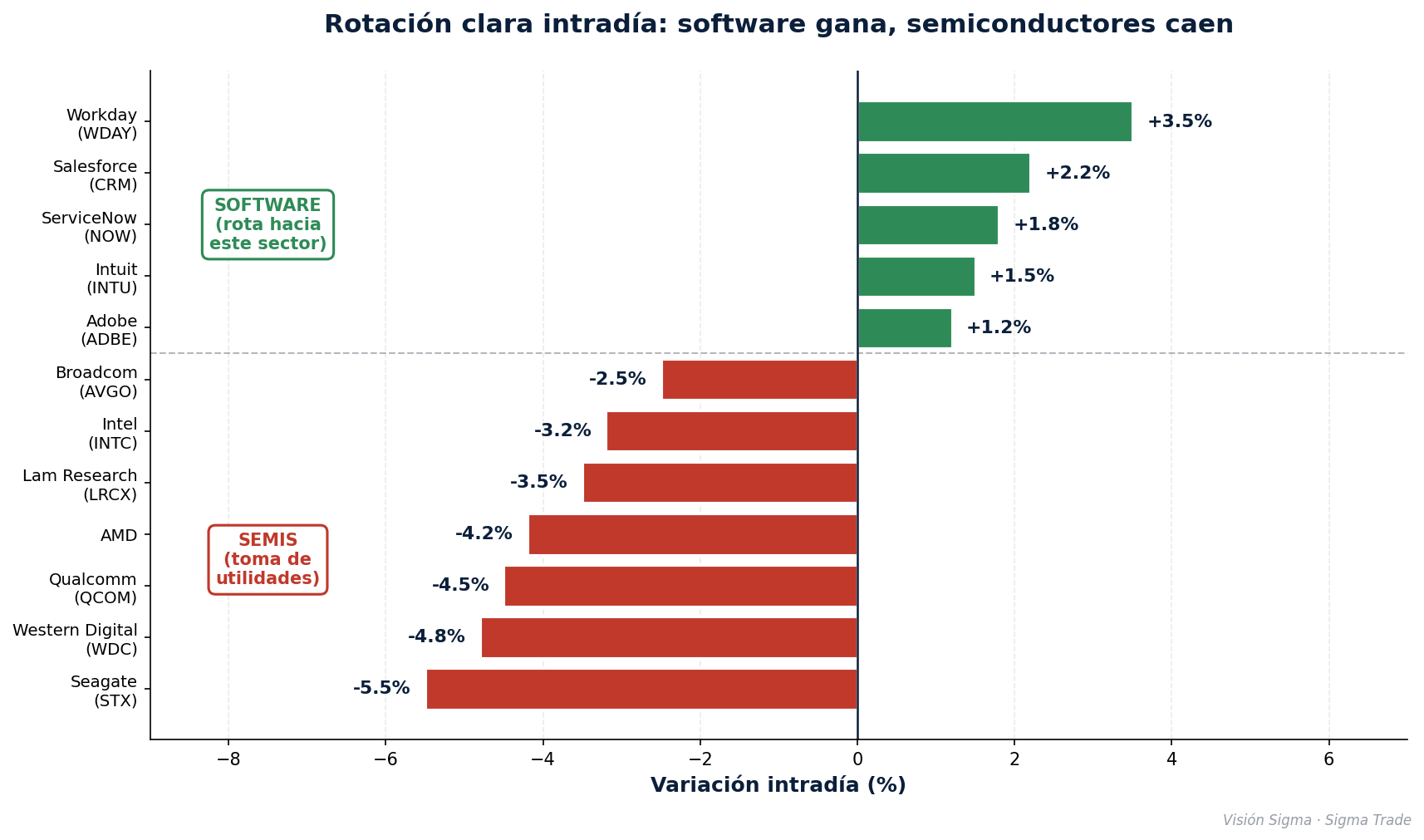

🔄 La rotación intradía: software gana, semis caen

Una de las dinámicas más interesantes que ocurre en pantalla es la rotación interna dentro del sector tecnológico. Mientras el índice PHLX Semiconductor (SOX) cae más de 2 % acumulando ya más del 8 % de pérdidas en tres sesiones, las acciones de software muestran un comportamiento opuesto:

- 🟢 Workday (WDAY) +3,5 %, Salesforce (CRM) +2,2 %, ServiceNow (NOW) +1,8 %, Intuit +1,5 %, Adobe +1,2 %.

- 🔴 Del lado opuesto: Seagate (STX) -5,5 %, Western Digital -4,8 %, Qualcomm -4,5 %, AMD -4,2 %, Lam Research -3,5 %, Intel -3,2 %, Broadcom -2,5 %.

La lectura es importante. El software ha sido el gran rezagado del rally 2026 mientras los semis acumulaban subidas de tres dígitos. Hoy ese diferencial empieza a corregirse. Cuando las valuaciones se vuelven el problema —el iShares Semiconductor ETF (SOXX) cotiza a un P/E trailing de 51x— y los rendimientos de los bonos hacen el descuento más caro, el dinero busca growth tecnológico con múltiplos más razonables. El software calza esa descripción.

Otros movimientos relevantes intradía:

- 🛒 Home Depot (HD) recupera y cotiza prácticamente plana después de reportar ingresos de US$ 41.770 millones y EPS ajustado de US$ 3,43, ambos por encima de expectativas. Sin embargo, las ventas comparables (same-store sales) crecieron solo +0,6 %, ligeramente por debajo del consenso. El CEO Ted Decker señala que la demanda se mantiene "a pesar de mayor incertidumbre del consumidor y presión sobre la asequibilidad de vivienda".

- 📡 Akamai (AKAM) -4,6 % tras anunciar emisión de US$ 2.600 millones en notas convertibles.

- 💊 Relay Therapeutics (RLAY) +9 % tras datos positivos de su tratamiento zovegalisib; TD Cowen lo califica como "mejor escenario posible".

- 🎫 StubHub (STUB) +5 % después de un upgrade de Guggenheim a buy.

- 💎 Jazz Pharmaceuticals (JAZZ) extiende ganancias tras upgrade de UBS de neutral a compra con precio objetivo de US$ 307 (potencial alcista de +33 %), apoyado en su tratamiento oncológico Ziihera.

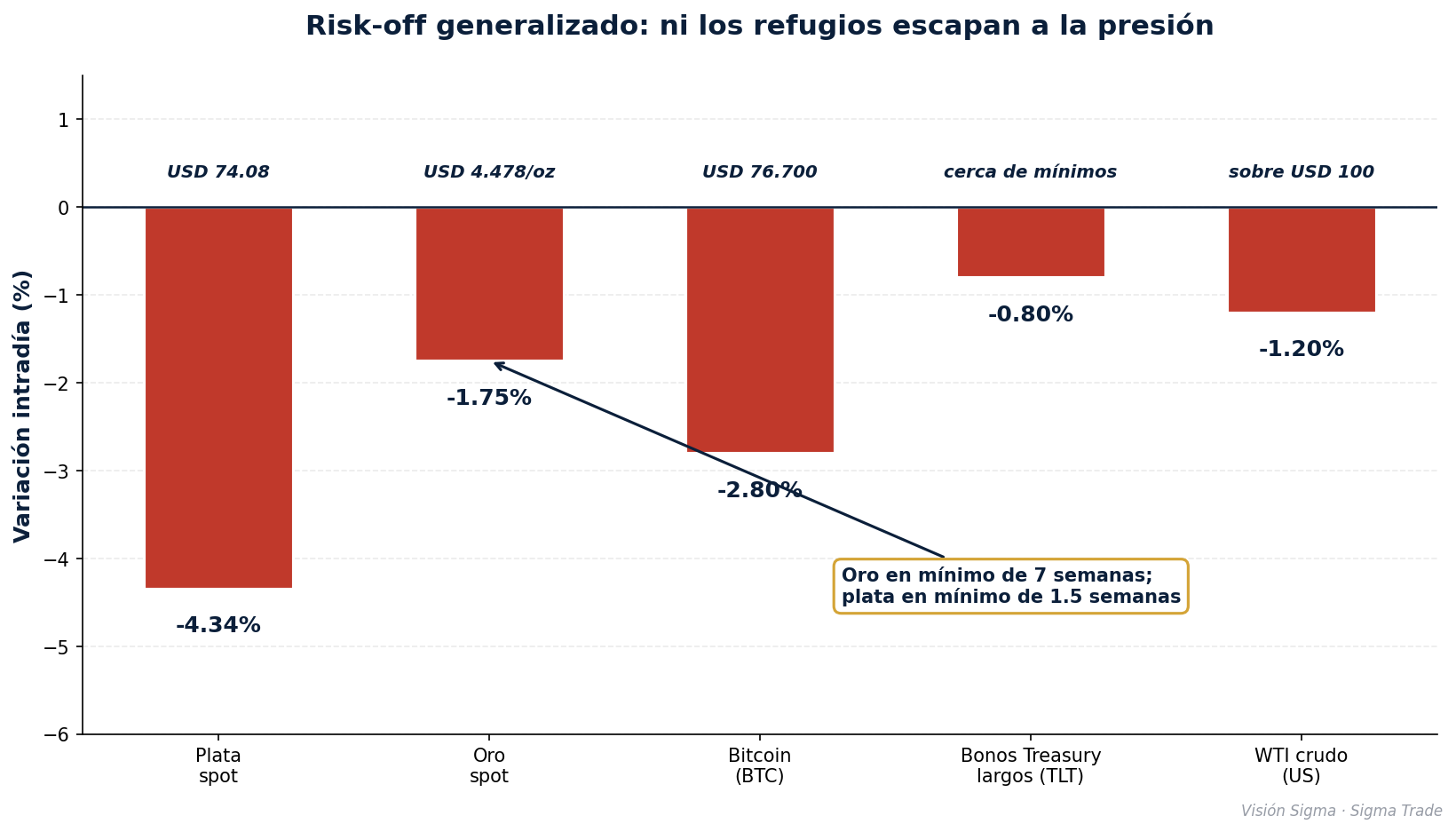

🌍 El telón macro: refugios bajo presión y un mensaje desde el Reino Unido

Lo que distingue al sell-off de hoy es que ni los activos refugio escapan a la presión. Es señal típica de liquidación amplia, donde los inversionistas venden lo que pueden, no lo que quieren:

- 🥇 Oro cae -1,75 % a US$ 4.478/oz, su mínimo de 7 semanas.

- 🥈 Plata se desploma -4,34 % a US$ 74,08/oz, su mínimo de semana y media.

- ₿ Bitcoin pierde -2,8 % cotizando alrededor de US$ 76.700, su nivel más bajo en dos semanas.

- 📉 Bonos largos (TLT) cerca de mínimos plurianuales.

- 💵 Índice DXY del dólar +0,17 %, ganando como refugio relativo y por diferencial de tasas. EUR/USD cae -0,52 % a mínimos de mes y medio. USD/JPY se acerca peligrosamente al nivel de 160, zona donde Japón típicamente interviene.

Una historia que merece atención específica viene de Reino Unido. Standard Chartered anunció que recortará más de 7.800 empleos mientras acelera el uso de inteligencia artificial y automatización. Su acción cae -2,2 % en Londres. Es la enésima gran corporación que cita explícitamente a la AI como justificación para reducir plantilla — un dato que se suma al narrative de que la AI no solo crea valor, también lo redistribuye.

Por otro lado, el PIB de Japón del primer trimestre crece +2,1 % anualizado (vs. consenso +1,7 %), reforzando las apuestas a que el Banco de Japón subirá tasas en su reunión del 16 de junio (probabilidad del 76 % según swaps).

🎯 Mañana: el examen de Nvidia

A media tarde de hoy, todo el mercado tiene los ojos puestos en mañana miércoles 20 de mayo, después del cierre. Nvidia reporta resultados. La acción cae -1 % intradía como toma defensiva de posiciones antes del evento.

Los analistas mantienen expectativas elevadas (price targets de KeyBanc y D.A. Davidson en US$ 300) basadas en demanda fuerte de Blackwell Ultra y los primeros envíos de Rubin GPUs. Pero el contexto técnico añade tensión: según los estrategas de Morgan Stanley, el nivel del Treasury 10 años por encima del 4,50 % se convierte en "viento en contra notable" para las acciones — y hoy ya estamos en 4,69 %.

El reporte de Nvidia puede operar de dos formas: como válvula de alivio que reactive el rally si la guía supera expectativas, o como detonante de una corrección más amplia si decepciona aunque sea levemente.

🔎 Qué deben tener en cuenta los inversionistas

📌 Sobre acciones:

- Tres sesiones consecutivas de pérdidas después de récords no es coincidencia, es señal. Una corrección del 5-7 % en los próximos días desde los máximos del jueves sería técnicamente saludable y no rompería la tendencia de fondo.

- Rotación interna a favor del software ofrece oportunidad táctica. Workday, Salesforce, ServiceNow y Adobe operan a múltiplos más razonables que el sector chips y se benefician también de la economía AI.

- El sector de neoclouds (CoreWeave, Nebius) entra en una nueva fase competitiva. Quien tenga estas posiciones debe reevaluar la tesis ahora que Google entra al mercado con un socio financiero del tamaño de Blackstone.

📌 Sobre bonos:

- Con el 30 años en 5,18 % y 60 % de los gestores apostando a 6 %, los bonos largos siguen siendo trade peligroso de corto plazo. Sin embargo, el riesgo asimétrico de mediano plazo para quien pueda tolerar volatilidad mejora cada día: si la Fed cede ante presión política (o si el conflicto Irán cesa), la subida potencial es relevante.

- Duración corta (2-7 años) sigue siendo el mejor refugio actual: yields del 4 %+ con menos riesgo de precio.

📌 Sobre commodities:

- Petróleo: sesgo lateral hoy, pero la noticia de OTAN considerando operación militar en Ormuz cambia el riesgo. Si esa narrativa avanza, Brent puede ir fácilmente a US$ 120-130.

- Oro y plata: la corrección de hoy es saludable después del rally vertical. Por debajo de US$ 4.500 el oro entra en zona de soporte técnico relevante.

📌 Sobre el dólar:

- DXY fuerte presiona divisas emergentes. Para portafolios latinoamericanos, conviene cubrir parcialmente la exposición FX.

✍️ Visión Sigma

Hoy estamos viendo, en tiempo real, tres fenómenos que en condiciones normales se considerarían señales claras de cambio de régimen: una corrección amplia y persistente del sector que lideró el rally, una rotación interna defensiva hacia subsectores rezagados, y un bono a 10 años que sigue rompiendo máximos sin que nadie pueda parar el sell-off.

Lo más interesante es que esta corrección no se está gestando por una sorpresa negativa. Los resultados corporativos siguen siendo sólidos (Home Depot beat, Jazz upgraded, Relay con datos positivos). El consumidor estadounidense sigue gastando. El mercado inmobiliario muestra resiliencia. La corrección viene de algo más estructural: el costo del dinero está sometiendo a juicio a las valuaciones extendidas.

Tres puntos de reflexión para cerrar:

- 💭 El cloud AI cambió de tablero hoy. La JV Google-Blackstone es una alianza con potencial transformador. Que un hyperscaler abra su silicio a través de un fondo alternativo del tamaño de Blackstone significa que el modelo pure-play del neocloud ya no tiene el camino libre. Los inversionistas con exposición concentrada en CoreWeave, Nebius o jugadas similares deben revisar la tesis con sangre fría, no con esperanza.

- 💭 Mañana define la siguiente semana, no la siguiente década. Nvidia es una compañía con métricas extraordinarias y un foso técnico real. Un eventual miss o guía conservadora puede generar volatilidad intensa, pero la tesis de largo plazo no depende de un trimestre. El verdadero riesgo asimétrico está en quien tenga demasiada concentración en posiciones cortas o apalancadas sin gestión de riesgo. Para el inversor de largo plazo con horizonte amplio, una caída fuerte de Nvidia post-earnings históricamente ha sido oportunidad de entrada, no señal de salida.

- 💭 La AI está empezando a destruir empleo más rápido de lo que crea ingresos visibles. Standard Chartered con 7.800 puestos eliminados se suma a una larga lista. Esto tiene dos implicaciones: la primera, deflacionaria sobre salarios en sectores afectados (positivo para márgenes corporativos); la segunda, política y social, que eventualmente generará presión regulatoria sobre cómo las empresas implementan AI. Es un riesgo de cola que todavía no aparece en valuaciones, pero conviene tenerlo en el radar para 2027.

La narrativa AI no está muriendo. Está siendo reorganizada por la realidad del costo del dinero, la competencia entre actores establecidos y la madurez del propio sector. Quienes entiendan que estos cambios son saludables —y no terminales— sabrán aprovechar las próximas semanas con claridad.