🔑 Puntos clave...

- Mercado en compás de espera con sesgo negativo. El S&P 500 cae -0,42 %, el Nasdaq retrocede -0,84 % y el Dow Jones opera prácticamente plano (-0,09 %), en una sesión sin dirección clara. Todo el mercado mira al miércoles 20 de mayo, día en que Nvidia reporta resultados.

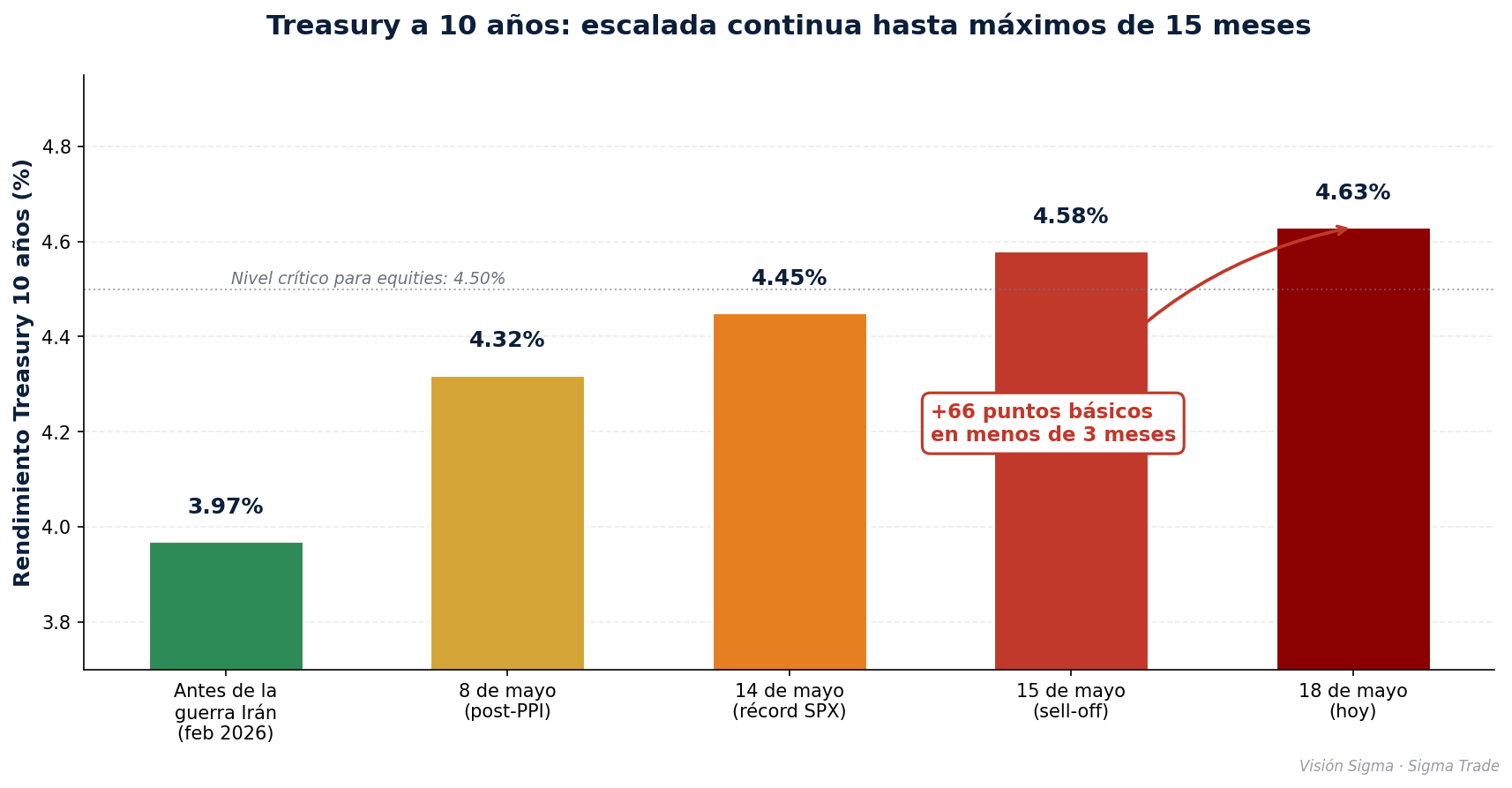

- Los bonos siguen presionando. El rendimiento del Treasury a 10 años escala al 4,63 %, su nivel más alto en 15 meses. El de 30 años se mantiene por encima del 5,11 %, máximo desde 2007.

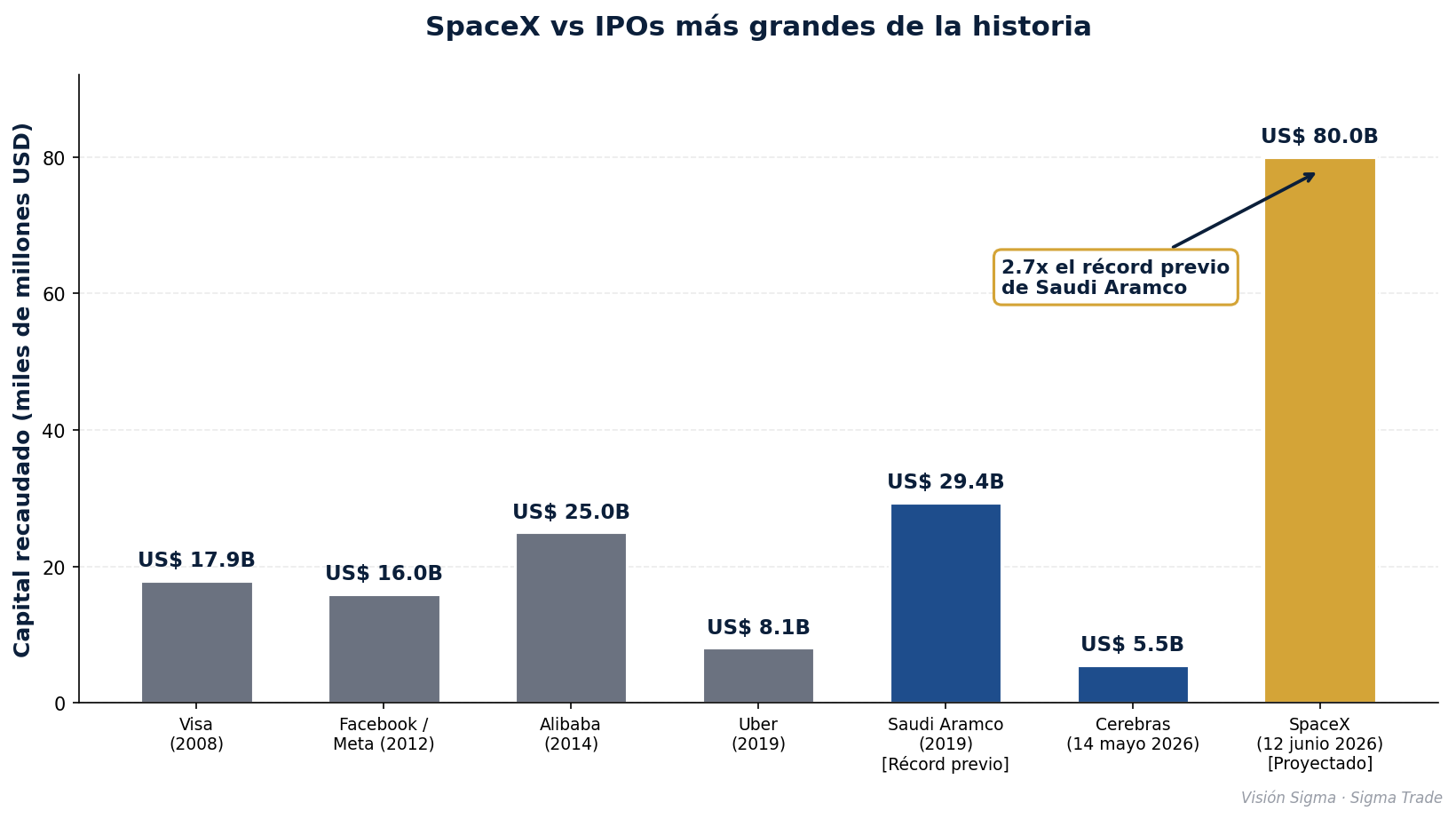

- SpaceX se acerca: el evento bursátil más grande de la historia. La compañía de Elon Musk planea listar en Nasdaq el 12 de junio, buscando recaudar hasta US$ 80.000 millones con valuación de hasta US$ 2 billones (trillions).

📊 Una sesión sin dirección, pero con sesgo bajista

La sesión del lunes opera como bisagra entre dos historias: la corrección del viernes y el gran evento del miércoles. Wall Street se mueve con una volatilidad contenida pero un sesgo claramente bajista, especialmente en el sector tecnológico. Los inversionistas asimilan la realidad de que los rendimientos de los bonos no cedieron tras el sell-off del viernes; al contrario, continúan subiendo.

Tres elementos están definiendo la jornada:

- 🛢️ El petróleo vuelve a moverse al alza. El Brent llega a US$ 110,87 intradía, después de oscilar en ambos sentidos a lo largo del día. Las negociaciones EE. UU.–Irán siguen estancadas: Irán califica las demandas estadounidenses de "excesivas e irrealistas", aunque Reuters reporta que Washington habría ofrecido un waiver temporal sobre sanciones petroleras. El presidente Donald Trump escribe en Truth Social que "el reloj corre" para Irán.

- 🚀 Escalada militar en el Golfo. Pakistán desplegó durante el fin de semana 8.000 tropas, una escuadrilla de cazas y un sistema de defensa antiaérea en Arabia Saudita, descrita por Reuters como una "fuerza sustancial con capacidad de combate". También durante el fin de semana, un dron impactó una planta nuclear en Emiratos Árabes Unidos y Arabia Saudita interceptó tres drones que ingresaron a su espacio aéreo.

- 📉 Datos macro refuerzan la presión. El índice NAHB de mercado inmobiliario sube a 37 (vs. expectativa de 34), aumentando aún más las preocupaciones inflacionarias en un entorno donde la economía estadounidense rehúsa enfriarse.

Hacia la mitad de la sesión, el S&P 500 cotiza en 7.377 puntos y el Nasdaq en 26.004 puntos. Capital Economics advierte que si el estrecho de Ormuz no se reabre en las próximas semanas, su escenario adverso contempla crudo en US$ 130 en el tercer trimestre, sosteniéndose sobre US$ 120 hasta fin de año.

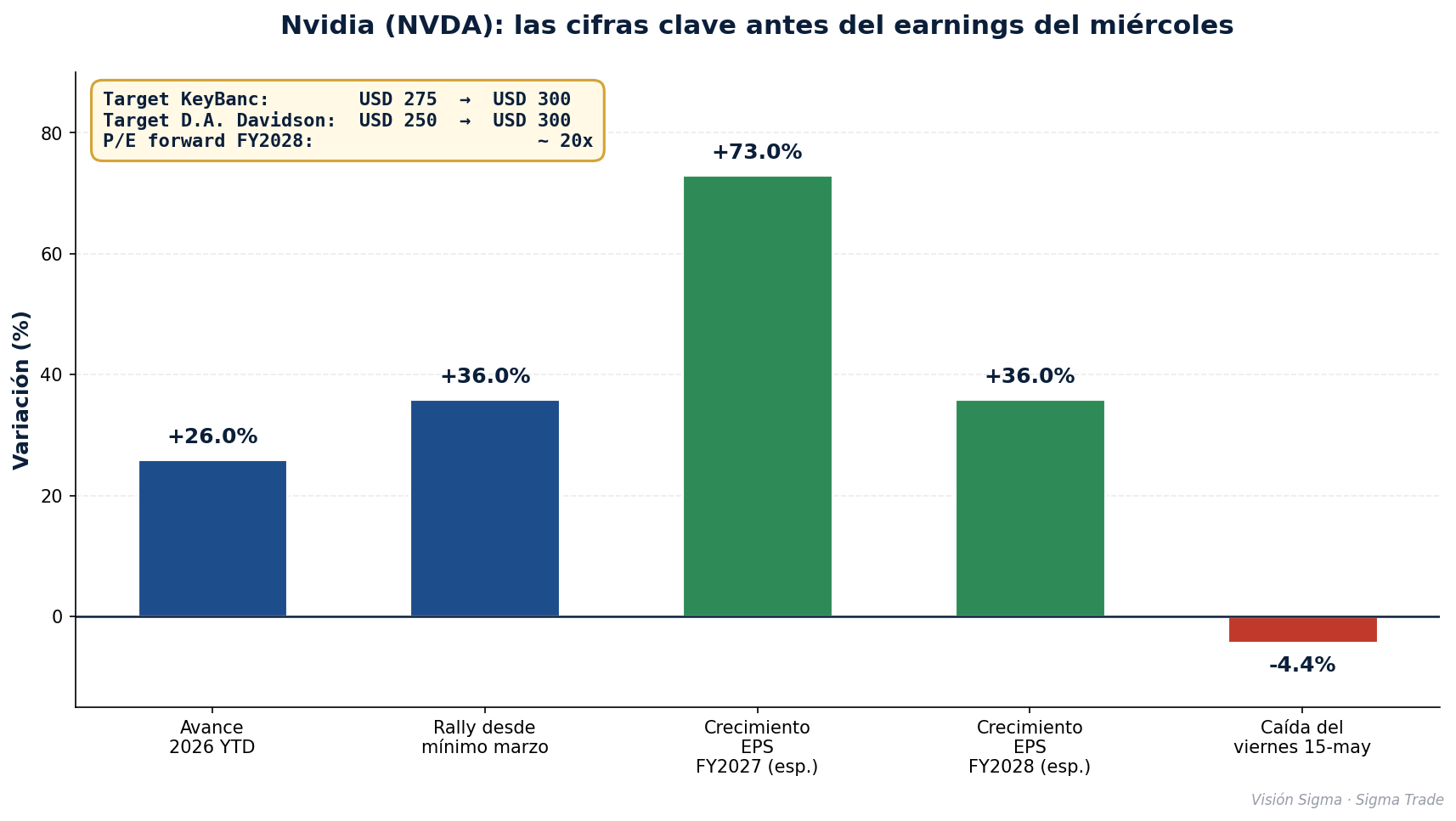

🎯 Nvidia: el examen que define el resto del año

Todo el mercado tiene una cita marcada en rojo: miércoles 20 de mayo, después del cierre. Ese día Nvidia reporta sus resultados fiscales, y el peso simbólico del reporte va mucho más allá de la compañía individual.

Las cifras de contexto explican la tensión:

- 📈 La acción acumula +26 % en el año y +36 % desde su mínimo de marzo, recuperándose ya de la caída del -4,4 % del viernes.

- 💰 Los analistas proyectan crecimiento de utilidades por acción del +73 % en FY2027 y +36 % en FY2028.

- 🏷️ El múltiplo P/E forward sobre utilidades FY2028 ronda 20x, sorprendentemente moderado para una compañía cuyas perspectivas de crecimiento siguen acelerando.

- 🎯 KeyBanc elevó su price target de US$ 275 a US$ 300; D.A. Davidson hizo lo mismo, desde US$ 250 hasta US$ 300.

John Vinh de KeyBanc espera "resultados sólidos y guía respaldada principalmente por el aumento de demanda de GPUs Blackwell Ultra y los primeros envíos de Rubin GPUs". El mercado también espera escuchar la respuesta de Nvidia a la creciente competencia en inferencia, especialmente tras el debut de Cerebras la semana pasada, y se rumorea que la compañía podría anunciar server racks de CPUs autónomos en la conferencia Computex de Taiwán a inicios de junio — una señal de que Nvidia entiende que la guerra de inferencia ya no se gana solo con GPUs.

El riesgo asimétrico es claro: un beat sólido reactivará el rally tecnológico amplio; un miss o una guía conservadora podría desencadenar una corrección que se extienda más allá de Nvidia, a todo el ecosistema AI.

🚀 SpaceX: el evento bursátil del año está a 25 días

Si la semana tiene a Nvidia el miércoles, el mes tiene a SpaceX el 12 de junio. Según The Wall Street Journal, la compañía de Elon Musk podría presentar su prospecto definitivo esta semana para debutar en Nasdaq con una recaudación de hasta US$ 80.000 millones sobre una valuación de hasta US$ 2 billones. Los números son sencillamente sin precedentes:

🏆 2,7 veces el récord previo de Saudi Aramco (US$ 29.400 millones en 2019).

🏦 21 bancos trabajando en la operación bajo el código interno "Project Apex", liderados por Morgan Stanley, Goldman Sachs, JPMorgan, Bank of America y Citigroup.

💵 Comisiones estimadas de hasta US$ 1.000 millones. Incluso a un spread mínimo del 1 %, los bancos cobrarían US$ 800 millones. La media histórica para IPOs de más de US$ 1.000 M es 4,44 %, según el profesor Jay Ritter, conocido como "Mr. IPO".

👥 30 % de la oferta reservada a inversionistas minoristas, tres veces la asignación tradicional.

La comparación con la reciente IPO de Cerebras es útil. Cerebras tuvo 14 bancos colocadores que compartieron US$ 130,4 millones en comisiones sobre una recaudación de US$ 5.500 millones. SpaceX podría multiplicar esa cifra por casi 10.

Para los inversionistas que no logren entrar a la IPO en la asignación inicial, Ritter advierte un punto crítico: si SpaceX se "underprice" en apenas 10 % (algo común para crear demanda inicial), eso significa miles de millones de utilidades inmediatas para los inversionistas institucionales que reciben asignación preferente. Es un fenómeno que históricamente penaliza al inversor retail tardío.

A la valuación objetivo, SpaceX entraría directo al club de los 10 más valiosos del mundo, por encima de Meta (~US$ 1,72 billones) y de Tesla (~US$ 1,32 billones). El múltiplo precio/ingresos sería de aproximadamente 90x, frente a los ~30x de Nvidia.

💼 Tres megadeals que están marcando el día

Mientras el mercado general opera sin convicción, tres operaciones corporativas concentran el interés del día:

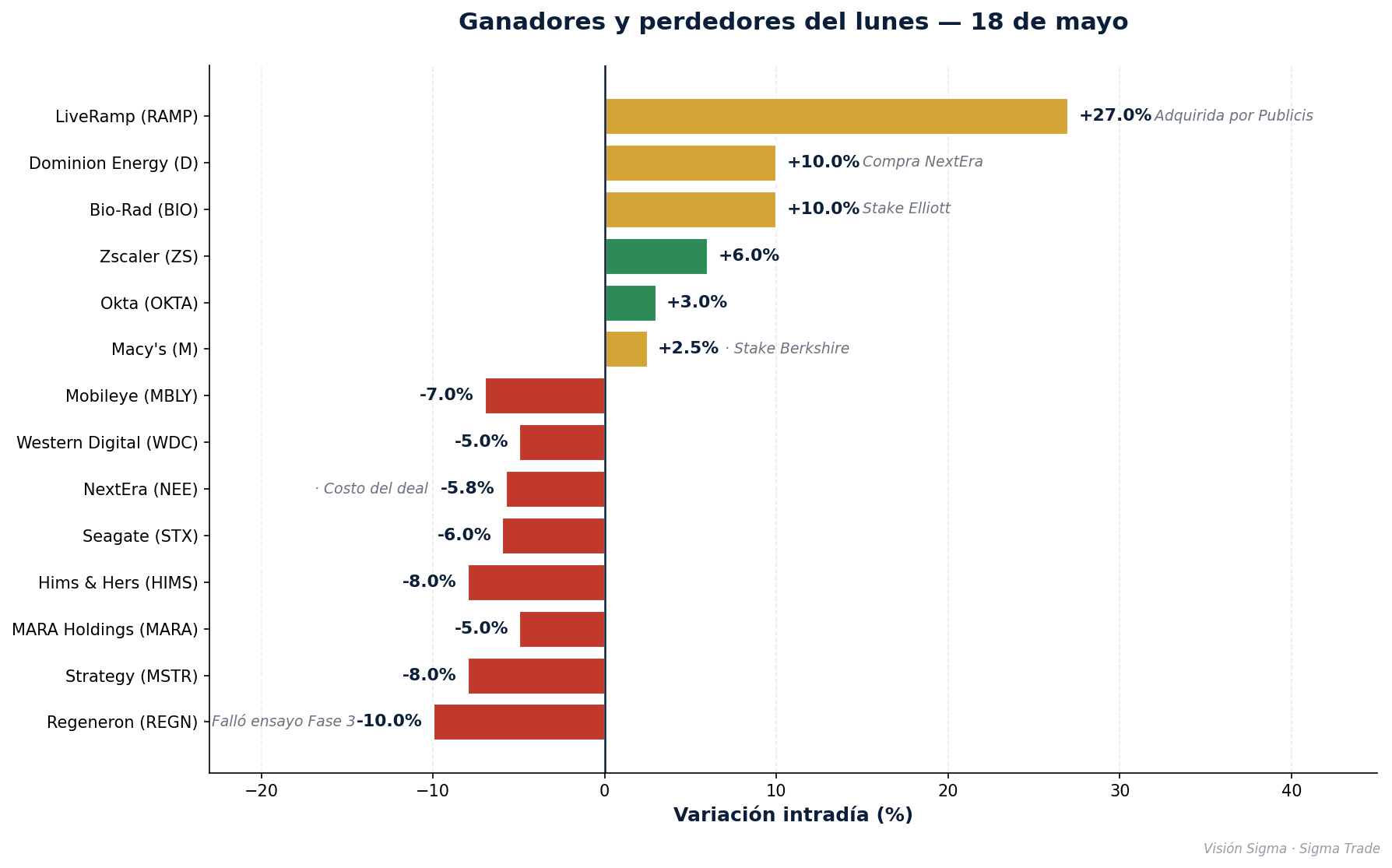

🔌 NextEra compra Dominion Energy por US$ 66.800 millones. La acción de Dominion (D) sube +10 %, mientras que NextEra (NEE) cae -5,8 % asumiendo el costo del deal. Es un merger eléctrico transformador en pleno contexto donde la demanda de electricidad de los centros de datos AI está disparada. Vale la pena recordar que el sector energético fue el mejor performer del S&P 500 la semana pasada, con el ETF XLE ganando casi +7 %. Energía representa apenas 4 % del S&P 500, históricamente bajo, pero su importancia crecerá conforme la AI consuma más megavatios.

📊 Berkshire Hathaway: rotación clásica de Buffett. La presentación 13-F de Berkshire reveló dos movimientos opuestos:

- Salida total de UnitedHealth (UNH), que cae -2 %.

- Compra de 3 millones de acciones de Macy's (M), que sube +2,5 %. La acción cotiza por debajo de 10 veces las utilidades proyectadas 2026, paga un dividendo del 4 %, generó US$ 800 millones de flujo de caja libre el año pasado y posee 243 de sus 665 tiendas (incluyendo la legendaria Herald Square en Manhattan). Es exactamente el tipo de jugada value que Buffett ha hecho durante décadas, posiblemente como compra personal según lo sugerido por el propio Oráculo en una entrevista reciente con CNBC.

💎 Bio-Rad +10 % por Elliott. Otro caso de activismo: Elliott Investment Management toma participación significativa en la compañía. LiveRamp Holdings (RAMP) salta +27 % tras conocerse que Publicis Groupe la adquirirá por US$ 2.500 millones en efectivo (US$ 38,50 por acción).

El otro lado del tablero: Regeneron (REGN) se desploma -10 % después de que su tratamiento fianlimab para melanoma metastásico fallara el objetivo principal de su ensayo Fase 3. Hims & Hers (HIMS) cae -8 % tras anunciar emisión de US$ 300 millones en notas convertibles. Mobileye (MBLY) baja -7 % después de que Jefferies iniciara cobertura con recomendación de underperform y precio objetivo de US$ 8. Y el espacio cripto está siendo golpeado por la dinámica risk-off: Bitcoin perfora nuevamente los US$ 80.000 (-3 %), Strategy (MSTR) cae -8 %, MARA y Coinbase -5 % y -4 % respectivamente.

🌏 Telón macro: el dólar respira y China decepciona

El índice DXY del dólar retrocede ligeramente -0,2 % hasta 99,08, después de cerrar la semana pasada en máximos. El EUR/USD sube 0,2 % a 1,1644 y la libra gana 0,5 % a 1,3390. El sell-off de bonos se modera en la jornada, lo que da al dólar un descanso después de varios días intensos.

En China, los datos macro fueron decepcionantes:

- Producción industrial de abril +4,1 % anual (vs. consenso 6,0 %).

- Ventas minoristas +0,2 % anual (vs. consenso 2,0 %).

- Precios de viviendas nuevas -0,19 % anual, el trigésimo quinto mes consecutivo de descensos.

Es el recordatorio de que la segunda economía mundial sigue lidiando con un problema estructural en el sector inmobiliario, mientras la cumbre Trump–Xi no produjo acuerdos de fondo. Baidu (BIDU) reportó utilidades del primer trimestre con caída del -55 % interanual, pero los ingresos de su negocio "core AI" suben +49 % y por primera vez superan la mitad de los ingresos generales — confirmando el cambio estructural hacia AI también en el ecosistema chino.

🔎 Qué deben tener en cuenta los inversionistas

📌 Impacto sobre acciones:

- Riesgo asimétrico semanal: el reporte de Nvidia el miércoles tras el cierre puede definir el ánimo de las próximas semanas. Para inversionistas con exposición concentrada en tech, conviene revisar tamaños de posición antes del reporte y considerar coberturas tácticas vía opciones, en particular puts protectores sobre QQQ o SOXX.

- Sector eléctrico y AI infraestructura: el deal NextEra–Dominion confirma la tesis de que la electricidad es el cuello de botella de la AI. Compañías como Vertiv (VRT), generadoras nucleares, Constellation Energy (CEG) y Vistra (VST) podrían beneficiarse estructuralmente.

- Energía tradicional: XLE (ETF energético) ganó casi +7 % la semana pasada. Mientras el Ormuz siga cerrado, el sector tiene viento de cola.

📌 Impacto sobre bonos:

- El nivel 4,50 % en el Treasury 10 años es críticamente importante para las valuaciones de equities. Por encima de él, el descuento de flujos de caja futuros se hace más caro y comprime múltiplos. Hoy estamos en 4,63 %.

- El breakeven a 10 años en 2,53 % (máximo en 3 años) indica que el mercado de bonos descuenta inflación elevada y persistente.

📌 Impacto sobre el dólar:

- DXY cerca de máximos de varios meses, presionando a las divisas emergentes. Para inversionistas con exposición latinoamericana, conviene monitorear el cobre y materias primas que sostienen las balanzas externas regionales.

📌 Impacto sobre commodities:

- Petróleo: sesgo alcista mientras Ormuz siga cerrado. Capital Economics proyecta Brent en US$ 130 al tercer trimestre si no hay solución diplomática.

- Oro: corrigió -2,7 % la semana pasada y sigue por encima de US$ 4.500/oz. Sigue siendo refugio válido en este régimen.

- Gas natural: EQT (mayor productor de gas natural en EE. UU.) muestra divergencia técnica alcista en su RSI según análisis de Barron's.

📌 Impacto sobre criptomonedas:

- Bitcoin vuelve a perforar US$ 80.000 (-3 % hoy), demostrando que en el corto plazo opera como activo de riesgo, no como cobertura. El próximo soporte técnico relevante está cerca de los US$ 75.000.

✍️ Visión Sigma

Esta es una de esas semanas en las que el mercado se aproxima a un punto de inflexión sin saber todavía hacia dónde se inclinará. Tres ejes definen el escenario:

Primero, la tensión técnica. El índice de fuerza relativa del S&P 500 superó 78 puntos la semana pasada antes de la caída del viernes. Jonathan Krinsky de BTIG señala que desde 2003 esta combinación —RSI sobre 75 seguido de una caída diaria mayor a 1 %— solo se ha repetido 6 veces, y 5 de ellas derivaron en correcciones de al menos 7 % pico-a-valle en las semanas siguientes. La excepción única fue 2023, que terminó en movimiento lateral. La estadística no es destino, pero sí brújula.

Segundo, la realidad del costo del dinero. Los rendimientos largos en máximos plurianuales no son un fenómeno pasajero. Capital Economics, Mohamed El-Erian y el propio mercado de bonos están enviando el mismo mensaje: hay un nuevo régimen de inflación que la Fed todavía no ha reconocido oficialmente. El nombramiento de Kevin Warsh como nuevo presidente de la Reserva Federal añade una capa de incertidumbre: si intenta postergar un alza para complacer las preferencias políticas, el mercado de bonos seguirá corrigiendo precios por su cuenta. La curva ya está enviando esa señal: el bono a 2 años por encima de la tasa Fed Funds históricamente ha anticipado el siguiente movimiento de la Fed.

Tercero, el cambio de régimen de los IPOs. Cerebras debutó hace cuatro días con +89 %. SpaceX podría debutar en menos de un mes a una valuación que la colocaría entre las 10 compañías más grandes del mundo. Anthropic prepara su propia salida a bolsa con objetivo de US$ 60.000 millones en la segunda mitad del año. Estamos viendo el regreso de la era de mega-IPOs, pero a múltiplos que asumen ejecución impecable durante años. La pregunta para el inversionista de largo plazo es si quiere comprar en el primer día —donde históricamente los inversionistas institucionales capturan la mayor parte del retorno— o esperar al primer reporte público de resultados (en el caso de SpaceX, agosto 2026), donde habitualmente se forma un punto de entrada más informado.

La narrativa AI no se está acabando. Pero está entrando en una fase nueva donde las valuaciones tendrán que sostenerse con resultados, no con expectativas. El miércoles empieza esa nueva fase.