🔑 Puntos clave...

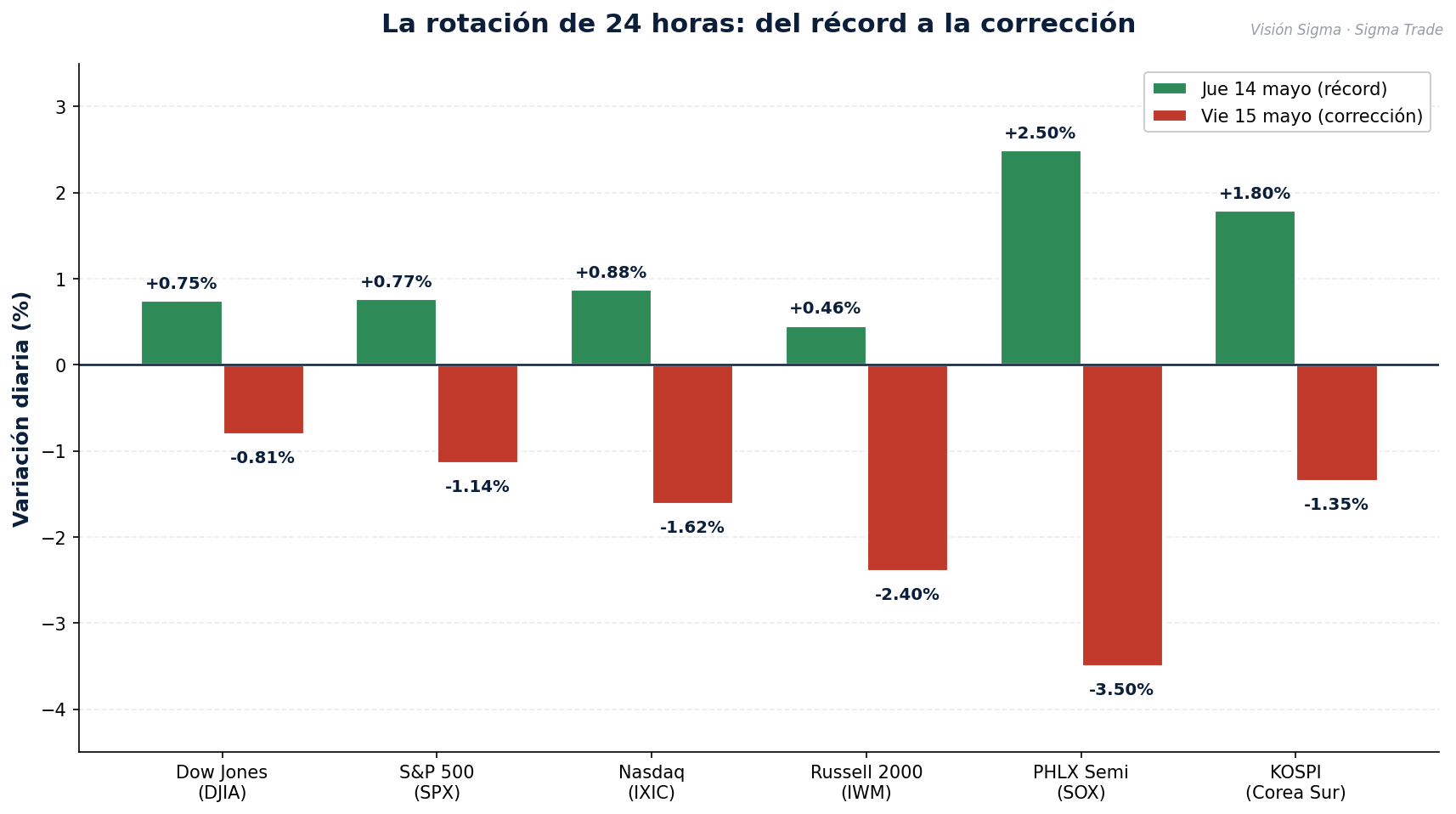

- Reversal abrupto en Wall Street. El S&P 500 cayó -1,14%, el Nasdaq -1,62% y el Dow Jones -0,81% perdiendo nuevamente los 50.000 puntos, apenas 24 horas después de marcar récords históricos.

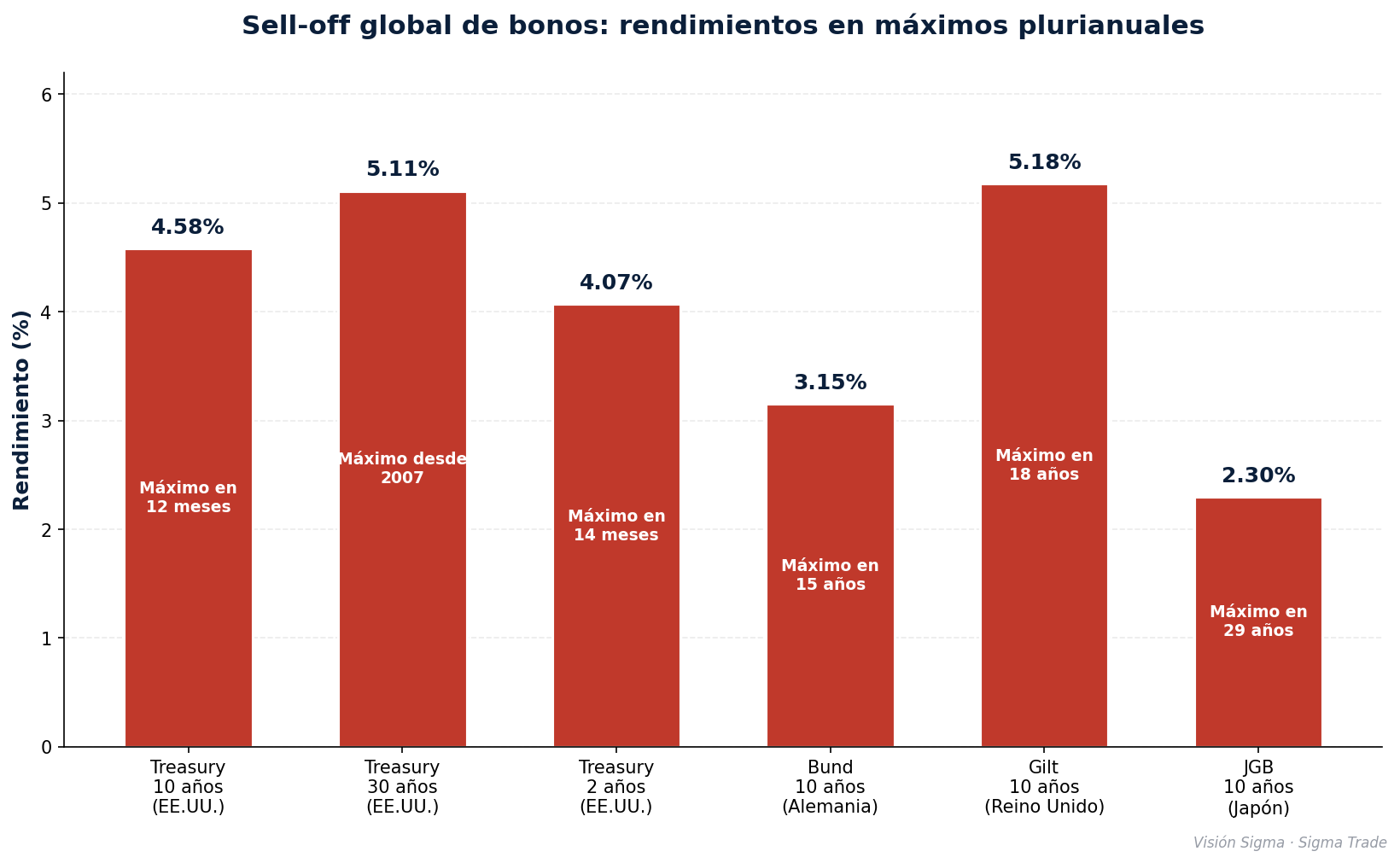

- Sell-off global de bonos sin precedentes reciente. El rendimiento del Treasury a 10 años trepó al 4,58%, su nivel más alto en casi un año, y el 30 años superó el 5,11%, máximo desde 2007.

- SpaceX se prepara para escribir historia bursátil. La compañía de Elon Musk podría publicar su prospecto IPO la próxima semana, buscando recaudar US$ 75.000 millones sobre una valuación de US$ 2 billones — la mayor salida a bolsa de la historia, 2,5 veces el récord previo de Saudi Aramco (US$ 29.400 M).

📊 Una corrección que el mercado venía pidiendo

La jornada del viernes funcionó como un espejo invertido de la del jueves. Apenas 24 horas después de que el Dow Jones recuperara los 50.000 puntos y el S&P 500 cerrara por encima de 7.500 por primera vez en su historia, Wall Street registró una sesión de pérdidas amplias y profundas que reabrió el debate sobre la sostenibilidad del rally de inteligencia artificial.

El detonante no fue uno solo, sino tres factores actuando al mismo tiempo:

- 🛢️ El petróleo volvió a dispararse. El Brent subió más de +3,6 % hasta superar los US$ 109 por barril, mientras el WTI se acercó a US$ 104. La cumbre Trump–Xi en Beijing concluyó sin avances concretos sobre Irán, y el presidente estadounidense advirtió que "no será mucho más paciente" con Teherán. El estrecho de Ormuz sigue cerrado y la Agencia Internacional de Energía proyecta un mercado "severamente desabastecido" hasta octubre.

- 📈 Datos económicos sorprendentemente fuertes recalentaron la inflación. El Empire Manufacturing de Nueva York saltó a 19,6 (su máximo en cuatro años) frente a una expectativa de 7,2. La producción manufacturera de abril subió +0,6 % mensual, su mayor incremento en 14 meses. Buenos datos en condiciones normales; combustible para la inflación en el actual contexto.

- ⏳ El reloj jugó en contra de la euforia AI. Antes del cierre, Adam Crisafulli de Vital Knowledge resumió el sentir general: "El grupo ha tenido un movimiento extremadamente insostenible en las últimas semanas y queda vulnerable a tomas de utilidades sin importar los titulares." El índice de semiconductores cotizaba un 32 % por encima de su media móvil de 50 días, una de las primas más amplias en la historia reciente.

💣 Sell-off global de bonos: el verdadero protagonista del día

Mientras los reflectores se concentraban en las pantallas de acciones, el verdadero terremoto ocurrió en los mercados de renta fija. El rendimiento del Treasury a 10 años, referencia global para el costo del crédito, escaló al 4,58 % — su nivel más alto desde mayo de 2025. El bono a 30 años superó la barrera psicológica del 5 %, llegando al 5,11 %, máximo desde 2007. El bono a 2 años subió al 4,07 %.

El movimiento fue absolutamente global y sincronizado:

- El gilt británico a 10 años en 5,18 %, máximo en 18 años, en parte por especulaciones de que el primer ministro Keir Starmer podría enfrentar un desafío de liderazgo.

- El bund alemán a 10 años subió a 3,15 %, su nivel más alto en 15 años.

- El bono japonés (JGB) a 10 años escaló a un máximo de 29 años, después de que el Banco de Japón reportó que los precios al productor crecieron +4,9 % interanual en abril, su mayor ritmo desde mayo de 2023.

Por qué importa: los rendimientos largos definen el costo del crédito hipotecario, corporativo y soberano. Cuando suben con esta velocidad, los flujos de caja futuros — particularmente los de las empresas tecnológicas que se valoran proyectando crecimiento a 5–10 años — se descuentan a tasas más altas, comprimiendo automáticamente las valoraciones.

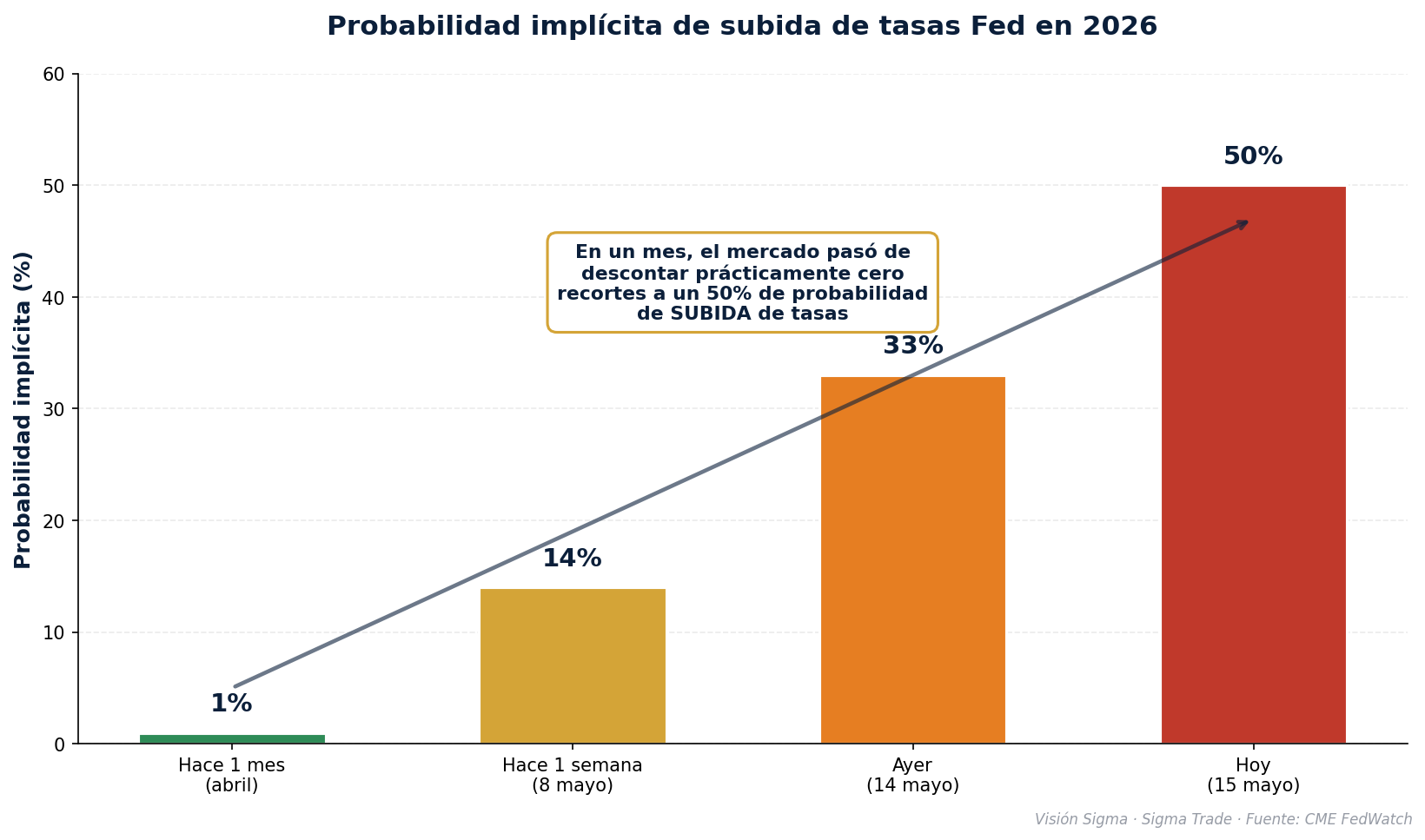

🔥 Del 1% al 50% en un mes: cómo cambió el guion de la Fed

Quizá la métrica más reveladora del día está en el mercado de futuros de tasas. Hace exactamente un mes, las probabilidades implícitas de un alza de tasas de la Reserva Federal en 2026 eran prácticamente nulas: 1 %. Hace una semana, ya habían subido al 14 %. Ayer, después del PPI (índice de precios al productor) en 6,0 % interanual, llegaron al 33 %. Hoy, tras los datos de manufactura y el sell-off de bonos, las apuestas en el mercado están divididas exactamente 50/50 entre quienes esperan que la Fed mantenga tasas y quienes ya descuentan un alza.

Esto sucede en pleno cambio de mando en la Reserva Federal: Kevin Warsh asumió esta semana como nuevo presidente, reemplazando a Jerome Powell. Arthur Budaghyan, estratega de BCA Research, lo resumió con claridad incómoda: "Si el nuevo presidente Kevin Warsh logra evitar una subida de tasas por ahora, el mercado de bonos puede rebelarse. Los rendimientos pueden subir bruscamente, señalando que la Fed está detrás de la curva."

El detalle técnico que merece atención: el rendimiento del bono a 2 años (4,07 %) se ubicó por encima de la tasa Fed Funds (3,625 %). Según Budaghyan, en los últimos 30 años, cada vez que esa relación se invierte así, el siguiente movimiento de la Fed fue una subida.

🚀 Del Cerebras de ayer al SpaceX de mañana

Mientras Cerebras vivía su segundo día como compañía pública con una caída del -3,87 % (cierre alrededor de los US$ 300 por acción, con capitalización todavía sobre los US$ 66.000 millones), Wall Street ya estaba mirando el siguiente gran evento: SpaceX podría presentar su prospecto IPO la próxima semana, según CNBC.

Las cifras son sin precedentes:

🎯 Valuación objetivo: US$ 1,75 a US$ 2 billones (trillions). Le pondría inmediatamente entre las 10 compañías cotizadas más valiosas del mundo, justo por encima de Meta (~US$ 1,72 billones) y por delante de Tesla (~US$ 1,32 billones).

💰 Capital a levantar: US$ 75.000 millones — 2,5 veces el récord previo de Saudi Aramco en 2019 (US$ 29.400 millones).

🏦 Bancos colocadores: liderado por Morgan Stanley, Goldman Sachs, JPMorgan, Bank of America y Citigroup, con 16 bancos adicionales en distribución.

📅 Calendario tentativo: roadshow desde el 8 de junio, listado público entre el 18 y 30 de junio.

👥 Asignación retail: hasta 30 % del libro se reservaría para inversionistas minoristas, tres veces la asignación tradicional.

Los fundamentos que justifican la valuación son robustos pero no lineales: Starlink superó los 10 millones de suscriptores globales y generó US$ 10.000 millones de ingresos en 2025. SpaceX controla más del 80 % del mercado global de lanzamientos. Los ingresos totales crecieron de US$ 2.000 millones en 2021 a US$ 15.600 millones en 2025. Para 2026, los analistas proyectan US$ 20.000 millones de ingresos y US$ 14.000 millones de EBITDA.

Pero hay puntos críticos: la compañía reportó pérdidas de aproximadamente US$ 5.000 millones en 2025, principalmente por la integración con xAI tras la fusión de febrero. A la valuación objetivo, el múltiplo precio/ingresos sería ~90x sobre cifras 2025, frente al ~30x de Nvidia. Y la estructura de doble clase de acciones garantizaría a Musk el control absoluto, generando ya oposición de fondos de pensiones de Nueva York y California.

El efecto inmediato hoy: las acciones del sector espacial cayeron en bloque, con inversores anticipando que SpaceX absorberá la demanda institucional disponible. Voyager Technologies -8,6 %, Firefly Aerospace -9,9 %, Intuitive Machines -6,2 %, Rocket Lab -5 %.

🎯 Otros movimientos relevantes del día

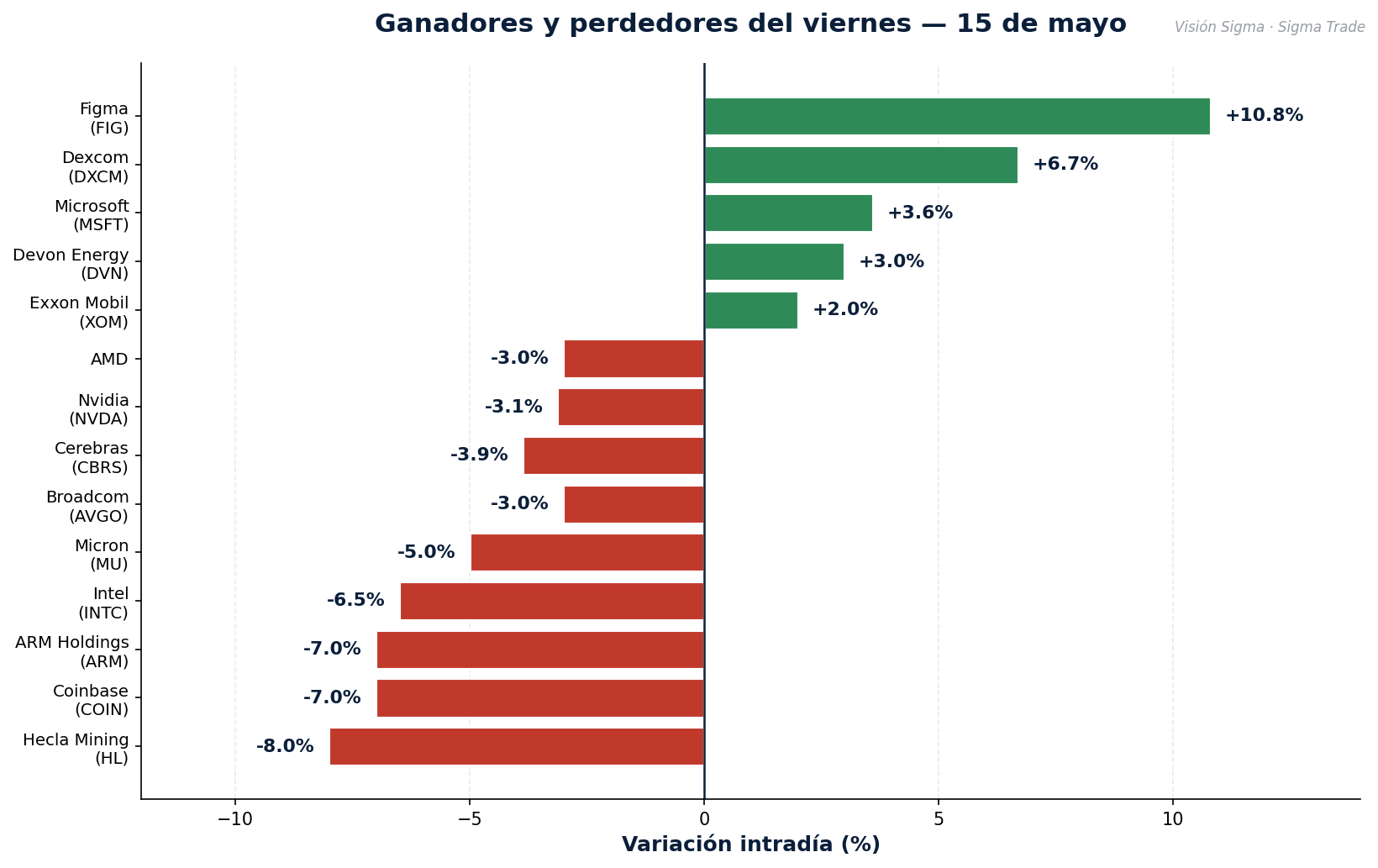

🟢 Ganadores destacados:

- Figma (FIG) +10,8 %: elevó la guía anual de ingresos a US$ 1.420–1.430 millones, por encima del consenso de US$ 1.370 millones, con fuerte tracción en herramientas de diseño con IA.

- Dexcom (DXCM) +6,7 %: Elliott Investment Management tomó participación en la compañía y acordó nombrar dos directores independientes — un caso clásico de activismo accionarial creando valor.

- Microsoft (MSFT) +3,6 %: Pershing Square (Bill Ackman) anunció una nueva posición en la compañía a un múltiplo "atractivo" cercano a 21x utilidades forward, "en línea con el mercado y por debajo del múltiplo histórico de Microsoft".

- Energéticas: Devon Energy +3 %, Occidental Petroleum, Exxon Mobil y ConocoPhillips +2 % o más, impulsadas por el rally del crudo.

🔴 Perdedores significativos:

- Sector chips: ARM -7 %, Intel -6,5 %, Micron -5 %, AMD y Nvidia -3 %, Broadcom -3 %, Cerebras -3,87 %.

- Mineras y metales: Hecla Mining -8 %, Coeur Mining -8 %, AngloGold -8 %, Freeport-McMoRan -5 %. La plata se desplomó más de -5 % a US$ 79, el oro spot cayó -1,43 % a US$ 4.583, mientras el cobre retrocedió -4,2 %.

- Cripto: Bitcoin perforó nuevamente el nivel de US$ 80.000 con caída cercana al -3 %. Coinbase -7 %, Strategy (MSTR) -6 %, MARA Holdings -7 %, Galaxy Digital -6 %.

- NU Holdings (NU) -6 %: ingresos del Q1 en US$ 4.970 millones, por debajo del consenso de US$ 5.040 millones.

🔎 Qué deben tener en cuenta los inversionistas

📌 Impacto sobre acciones:

- La narrativa "AI lo aguanta todo" muestra su primer crack significativo. Cuando los rendimientos largos suben con esta velocidad, las compañías valoradas por flujos de caja a 10 años (tecnología, biotecnología, growth en general) son las más vulnerables. El Russell 2000 cayó -2,40 %, mostrando que las smallcaps sufren aún más: el 40 % de sus componentes enfrentan un "muro de refinanciación" a tasas mucho más altas que su deuda existente.

- Defensa táctica: sectores tradicionalmente menos sensibles a tasas largas — energéticas, financieras, healthcare, productos básicos — pueden ofrecer rotación de cartera atractiva. El sector software también funcionó bien hoy (+2 %) como rotación dentro del propio Nasdaq.

📌 Impacto sobre bonos:

- El mercado parece estar enviando un mensaje claro a Kevin Warsh: no se puede tener inflación al 6 % al productor y mantener tasas estables sin consecuencias. Para inversionistas conservadores, los bonos de duración corta (2–7 años) ofrecen yields atractivos sin la volatilidad del extremo largo de la curva.

- Quien intente cazar el piso del Treasury de larga duración debe entender que un TLT (ETF de bonos largos) cerca de mínimos plurianuales tiene atractivo de mediano plazo, pero el momentum sigue en contra hasta que la presión inflacionaria ceda.

📌 Impacto sobre el dólar:

- El índice DXY se fortaleció con la espiral de yields y la expectativa de Fed más restrictiva. Esto presiona a divisas emergentes, especialmente a las latinoamericanas con alta dependencia de tasas externas.

📌 Impacto sobre commodities:

- Petróleo: sesgo alcista mientras el estrecho de Ormuz siga cerrado. Goldman Sachs estima que la disrupción ya ha drenado 500 millones de barriles de los inventarios globales, cifra que podría llegar a 1.000 millones para junio.

- Oro y plata: corrección saludable después de meses de subidas verticales. El oro sobre US$ 4.500 sigue siendo cobertura inflacionaria válida, pero conviene esperar señales técnicas más claras.

- Cobre: corrección de -4,2 % hoy, pero la demanda estructural de 27–33 toneladas por megavatio para infraestructura AI sigue intacta a mediano plazo.

📌 Impacto sobre criptomonedas:

- Bitcoin demostró nuevamente que se comporta como activo de riesgo en el corto plazo, no como cobertura inflacionaria pura. Por debajo de US$ 80.000, el siguiente soporte técnico relevante está en la zona de US$ 72.000–75.000.

✍️ Visión Sigma

Lo que ocurrió esta semana se entiende mejor leído como una sola película de dos actos. El jueves vimos el techo de la euforia: Cerebras explotando +89 %, Dow recuperando 50.000, S&P 500 cruzando 7.500 por primera vez, narrativa AI dominando todo. El viernes vimos el primer recordatorio serio de que esa narrativa no puede sostenerse en el vacío macroeconómico.

La mecánica del giro es importante de entender. No es que el mercado dude de la AI. Las compañías siguen reportando crecimiento real, los pedidos de hiperescaladores siguen creciendo, Cisco habló esta semana de US$ 9.000 millones en pedidos AI para todo el año fiscal frente a una estimación previa de US$ 5.000 millones. La AI no está en burbuja por ausencia de fundamentos — está en tensión por el precio que el mercado le está poniendo a esos fundamentos en un mundo donde el dinero ya no es gratis.

Hay tres lecturas estratégicas que conviene fijar:

- 💭 El mercado de bonos siempre gana al final. Cuando los rendimientos a 30 años cruzan niveles vistos por última vez antes de la crisis de 2008, no es ruido — es señal estructural. El equity puede sostenerse arriba unos meses más impulsado por momentum y FOMO institucional, pero la matemática del descuento de flujos es implacable. Cuanto más altas las tasas, más comprimidas las valuaciones de crecimiento.

- 💭 SpaceX puede ser el evento que cambie el régimen de IPOs. Una salida a bolsa de US$ 75.000 millones a una valuación de US$ 2 billones absorbe liquidez que de otro modo iría a otras tecnológicas y a smallcaps. El efecto crowding out sobre el resto del mercado IPO es real. Los inversionistas que pensaban entrar a SpaceX al precio de salida deben recordar que en su primer reporte de resultados públicos (esperado para agosto 2026) la compañía tendrá que justificar un múltiplo de ~90x ingresos mientras todavía reporta pérdidas anuales de US$ 5.000 millones.

- 💭 La diversificación tiene un nuevo significado en 2026. El "HALO trade" — Healthcare, ALuminium, Oil — que se mencionó al inicio de año y luego fue abandonado por la AI, podría estar regresando como rotación defensiva. La posición de Pershing Square en Microsoft a un múltiplo "razonable" sugiere que incluso los inversionistas más expuestos a la AI están empezando a buscar calidad a precio sensato en lugar de promesa a precio infinito.

La narrativa AI no se está muriendo. Lo que se está muriendo es la creencia de que la AI es un activo libre de gravedad macroeconómica. Los inversionistas que entiendan esa diferencia ahora — y ajusten su exposición antes de que el mercado lo haga por ellos — son los que verán este lunes como un punto de entrada selectivo, no como el inicio de un susto generalizado.