🔑 Tres puntos clave:

-

Contradicción de Mercado: Vivimos un "boom" en gasto de infraestructura (centros de datos) simultáneo a un "bust" en valoraciones de empresas de software cuyos modelos de negocio se ven amenazados por la propia IA.

-

Riesgo Sistémico en Crédito Privado: El "corralito" en fondos como Blue Owl Capital sugiere que la exuberancia en IA ha inflado una burbuja en la deuda privada, con diferenciales de crédito en mínimos históricos similares a la era pre-subprime.

-

Retorno de Inversión (ROI) en el punto de mira: Los inversionistas han pasado de premiar el crecimiento a cualquier costo a exigir rentabilidad real sobre los billonarios gastos de capital (Capex) de las grandes tecnológicas.

🌐 El Auge de los "Picos y Palas"

La historia nos enseña que las revoluciones tecnológicas suelen tener dos fases. Actualmente, la IA está entregando un auge y una corrección al mismo tiempo. Por un lado, empresas como Caterpillar 🚜 y GE Vernova ⚡, que construyen y energizan los centros de datos, ven subidas del 32% y 27% respectivamente. Por otro, los gigantes que pagan por esta infraestructura, como Microsoft 💻 (-21%) u Oracle 💾 (-28%), sufren ante la duda de si este gasto generará beneficios suficientes para justificar la inversión.

Esta "hipertrofia" de inversión es masiva: el gasto anual de las Big Tech en IA pasó de $150,000 millones en 2022 a proyecciones de $650,000 millones para 2026. Sin este empuje, algunos economistas sugieren que el crecimiento del PIB de EE.UU. en 2025 habría sido de apenas un 0.1%.

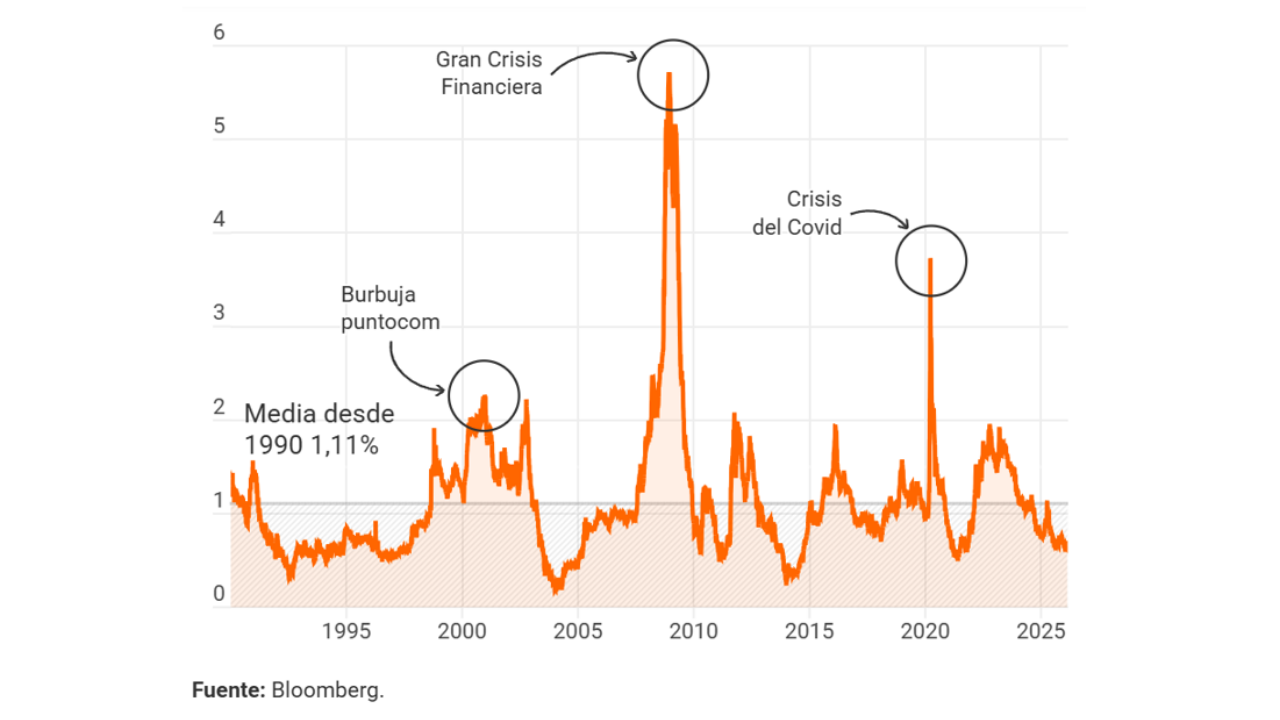

⚠️ La Deuda Privada bajo Presión

La señal más alarmante no viene de la bolsa, sino del mercado de crédito privado. El reciente bloqueo de reembolsos en el fondo Blue Owl Capital ha despertado los fantasmas de 2007. Cuando la liquidez se seca en activos ilíquidos (créditos que no cotizan), el riesgo sistémico aumenta.

Un punto crítico para entender esta vulnerabilidad es que el diferencial de interés del crédito y el bono de EE.UU. ha caído a mínimos.

Actualmente, este diferencial se sitúa en apenas 0.7 puntos porcentuales, situándose en la "zona sombreada": ese terreno peligroso donde el interés del crédito a empresas estadounidenses cae por debajo de su media histórica.

Esta situación es un espejo de lo ocurrido durante la burbuja de las punto com en el año 2000. En aquel entonces, al igual que hoy, el exceso de capital fluyendo hacia la tecnología eliminó la percepción de riesgo, dejando al mercado vulnerable ante cualquier decepción en los beneficios.

📉 ¿Hacia dónde va el dinero?

Los analistas de Yardeni Research sugieren que el riesgo de una explosión total de la burbuja ha disminuido debido a una rotación saludable. El ratio Precio/Utilidad (P/U o PER) —que mide cuánto pagamos por cada dólar de beneficio— del sector tecnológico ha bajado de más de 30x a 23.7x.

Esto indica que el dinero está saliendo de las "Magnificent 7" hacia sectores más baratos o internacionales. Instituciones como Bank of America (BofA) ahora favorecen sectores defensivos como alimentación 🍎, telecomunicaciones 📞 y farmacéuticas 💊, mientras mantienen cautela en semiconductores 📟 y minería ⛏️ debido a su alta sensibilidad al ciclo de inversión.

🔎 Qué deben tener en cuenta los inversionistas

-

La trampa del Software: La IA generativa facilita la creación de código, lo que reduce las barreras de entrada y puede "comoditizar" productos de software que antes eran únicos. Ojo con las empresas de SaaS (Software como Servicio) que no demuestren una ventaja competitiva clara frente a modelos abiertos de IA.

-

Vigilancia del Crédito: En un entorno de tipos aún elevados, el riesgo de refinanciación es real. Las empresas pequeñas y muy endeudadas financiadas por crédito privado son el eslabón más débil si la aversión al riesgo aumenta.

-

Impacto en Activos:

-

Acciones: Selectividad extrema. El foco pasa de "quién usa IA" a "quién factura más gracias a la IA".

-

Bonos: Preferencia por la calidad. Los bonos High Yield (de alto riesgo) podrían sufrir si los spreads se ensanchan bruscamente.

-

Dólar: Se mantiene como refugio si la volatilidad en el sector privado se traslada a los mercados públicos.

-

Commodities: El cobre y el litio 🔋 siguen siendo apuestas estructurales de largo plazo por la demanda de infraestructura eléctrica, independientemente de la volatilidad bursátil de corto plazo.

-

✍️ Visión Sigma

Estamos ante el paso de la "narrativa" a los "números". La IA no es un fraude, pero su monetización es más lenta de lo que el mercado de deuda privada descontó. La suspensión de pagos en fondos de crédito privado es una advertencia seria: la liquidez es un privilegio, no un derecho.

¿Está su portafolio preparado para un escenario donde la IA sea una utilidad necesaria pero de bajo margen, en lugar de una máquina de beneficios infinitos?

La diversificación hacia sectores defensivos y la atención a la calidad crediticia ya no son opcionales, son imperativos de supervivencia para el resto de 2026.