🔑 Puntos clave...

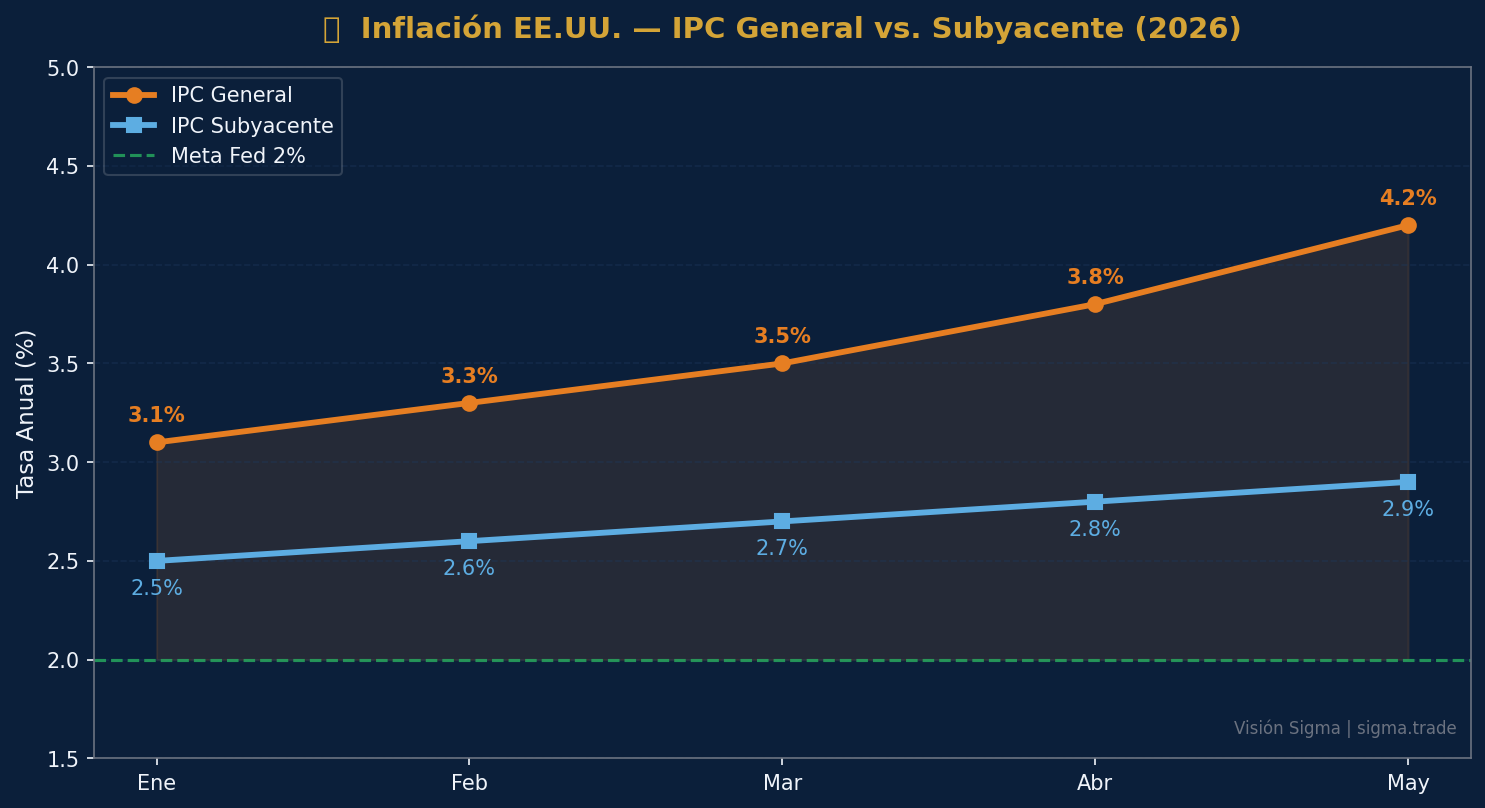

- La inflación en EE.UU. trepó al 4.2% anual en mayo, su nivel más alto en más de tres años, aunque el dato llegó en línea con lo esperado. La inflación subyacente subió al 2.9%, superando más del doble el objetivo del 2% de la Reserva Federal, y dejando claro que los recortes de tasas están completamente fuera de discusión.

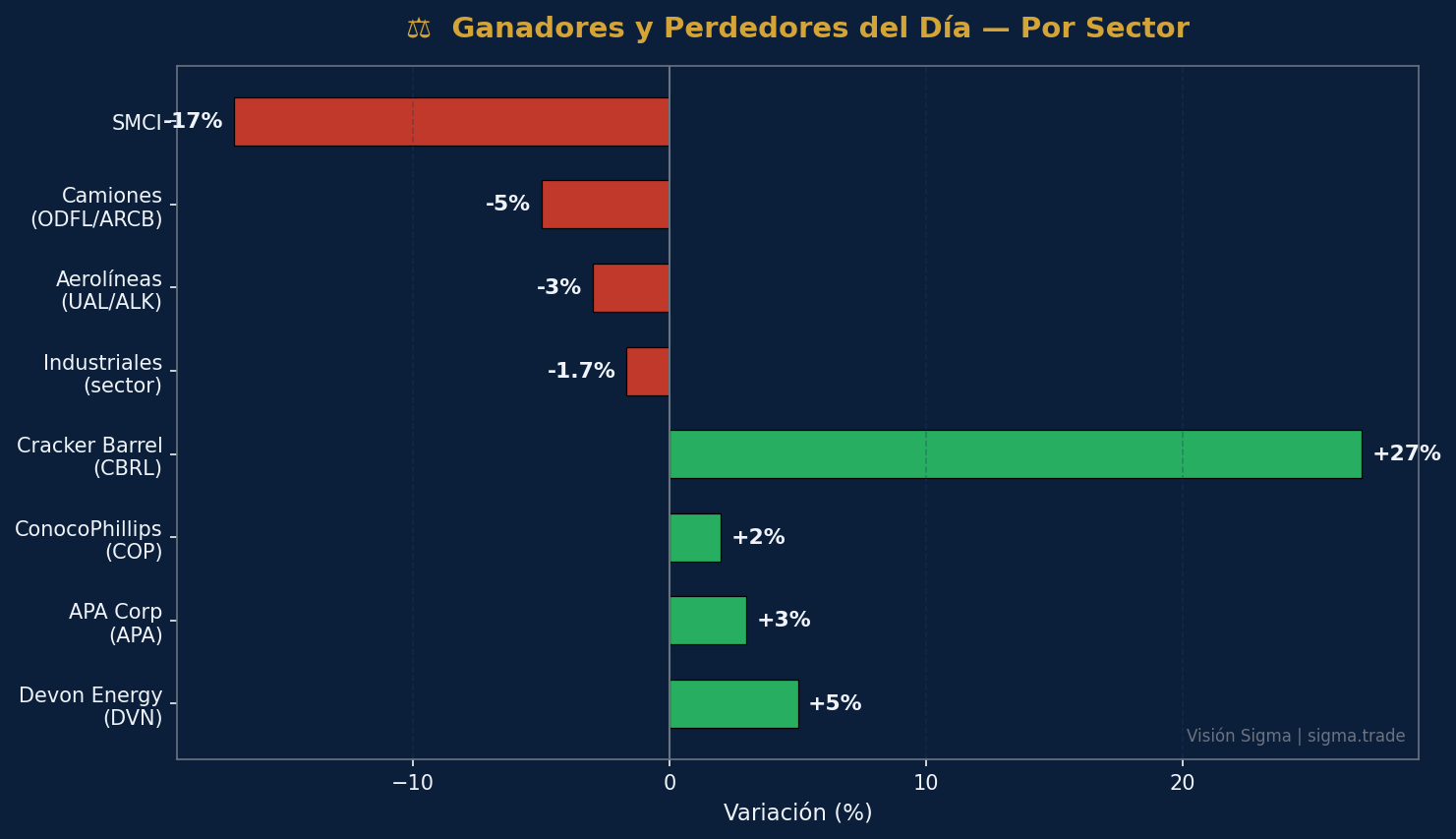

- EE.UU. e Irán intercambiaron ataques militares directos esta madrugada, derrumbando el frágil cese al fuego y empujando el petróleo WTI por encima de los $90 dólares por barril. Trump amenazó con una nueva escalada, y el sector energético fue el único gran ganador del día.

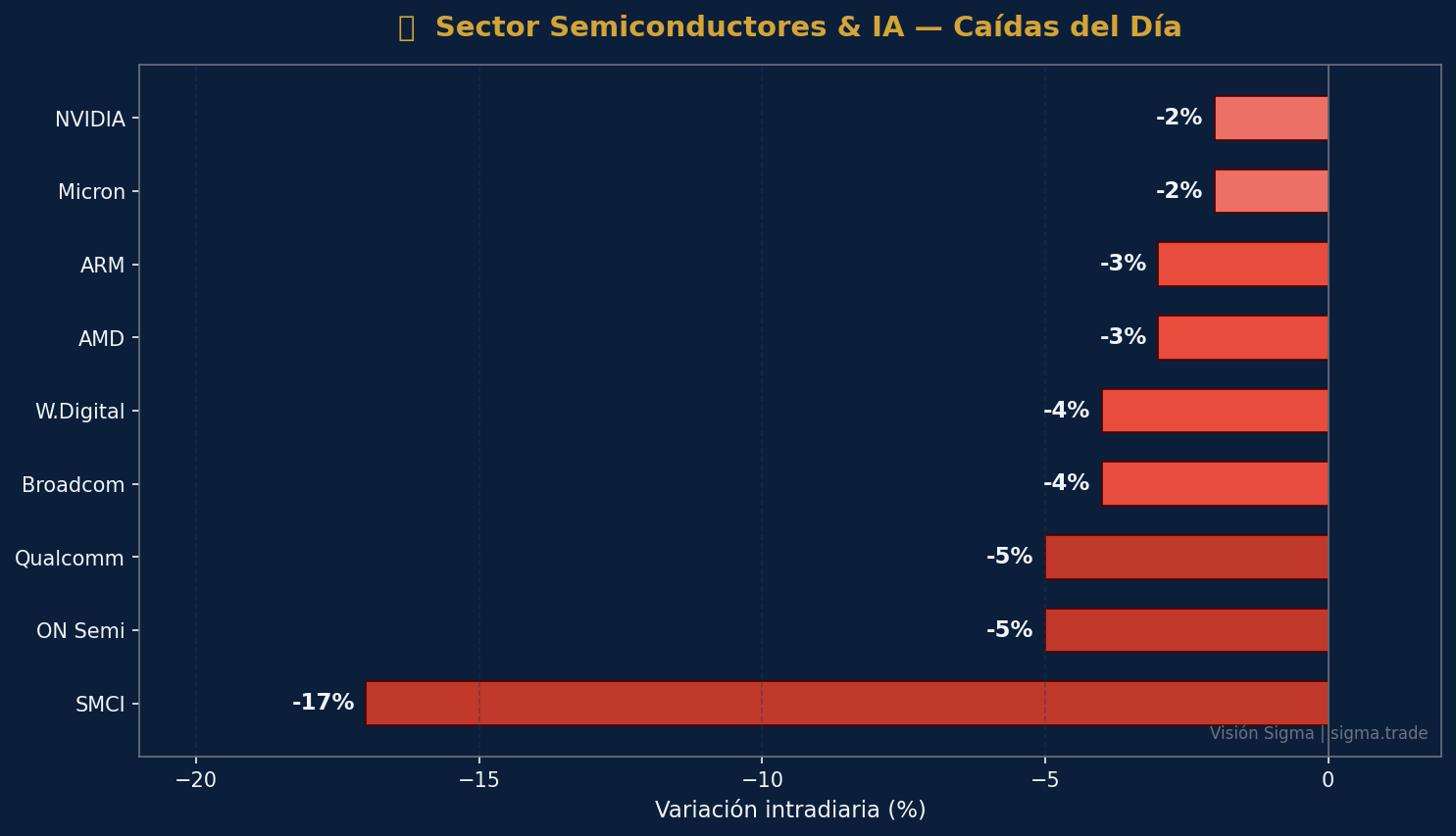

- El sector de semiconductores e inteligencia artificial sigue sin encontrar piso, con Super Micro Computer desplomándose más del 17%, Broadcom y Western Digital cayendo más del 4%, y Nvidia cediendo otro 2%. La IPO de SpaceX —valorada en $1.77 billones de dólares— acapara liquidez y añade presión sobre el mercado de acciones tech.

📊 El mapa del día: tres frentes que convergen

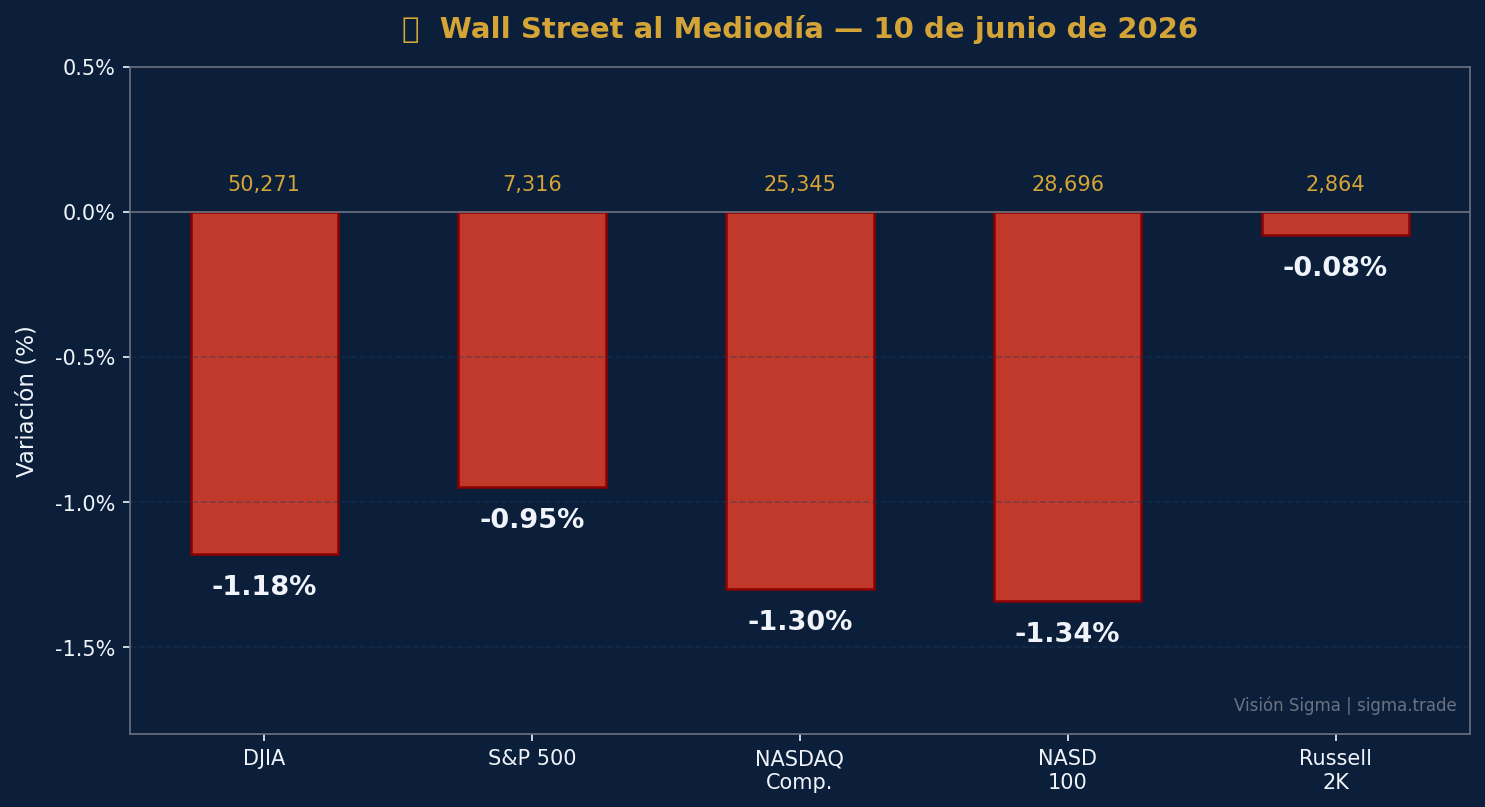

Wall Street amaneció este miércoles con tres historias simultáneas sobre la mesa, y todas apuntaban en la misma dirección: abajo. El Dow Jones Industrial Average —el índice que agrupa a las 30 empresas más emblemáticas de EE.UU.— perdía más de 650 puntos para situarse en 50,271 puntos, una caída del 1.18%. El S&P 500, el índice de las 500 empresas más valiosas del país y el referente global por excelencia, retrocedía 0.95% a 7,316 puntos. El Nasdaq Composite, dominado por tecnología, cedía un 1.30% a 25,345 puntos, mientras que el Nasdaq 100 —las 100 mayores empresas tecnológicas— bajaba 1.34%.

No es un mal día aislado: es el segundo día consecutivo de caídas, y los tres factores que lo impulsan están lejos de resolverse.

🌡️ La inflación: el dato "bueno" que nadie celebró

El IPC —Índice de Precios al Consumidor, la medida más seguida de la inflación— publicado esta mañana trajo una lectura de +4.2% anual en mayo, exactamente lo que el mercado esperaba. Mes a mes, los precios subieron un 0.5%. La inflación subyacente, que excluye energía y alimentos por ser los componentes más volátiles, llegó al 2.9% anual, con una décima por debajo de lo estimado en términos mensuales (0.2% vs. 0.3% esperado).

En teoría, un dato "en línea con lo esperado" debería ser neutral para los mercados. Entonces, ¿por qué la bolsa cayó? Hay varias respuestas:

- El 4.2% es más del doble del objetivo del 2% de la Fed. Con las tasas de interés actualmente en el rango del 3.5%-3.75%, hay una distancia incómoda entre lo que la inflación exige y lo que la política monetaria puede hacer sin dañar la economía.

- La energía fue el protagonista real: los precios de energía subieron un 23.5% anual en mayo, y la gasolina disparó un 40.5%, sus niveles más altos desde el verano de 2022. Esto no es una tendencia de precios estructural —es la guerra en Oriente Medio reflejándose directamente en el bolsillo del consumidor estadounidense.

- El mercado ya estaba vendiendo antes del dato. Las caídas del sector tech desde el viernes pasado hacían el ambiente pesado, y el CPI simplemente quitó el pretexto para un rebote.

La Fed celebra su próxima reunión el 16 y 17 de junio, y será la primera bajo el liderazgo de Kevin Warsh, el nuevo presidente del banco central. El mercado descuenta una probabilidad de 0% de que haya un movimiento de tasas en esa reunión: ni suba, ni baja. Warsh, históricamente conocido por sus posiciones hawkish —es decir, favorables a tasas más altas para combatir la inflación—, enfrentará su bautismo de fuego en un contexto donde cualquier señal que dé al mercado tendrá consecuencias amplificadas.

💥 Irán y el petróleo: cuando la geopolítica encarece todo

Esta madrugada, fuerzas armadas estadounidenses atacaron defensas aéreas, estaciones de control terrestre y sitios de radar iraníes cerca del Estrecho de Ormuz, en represalia por el derribo de un helicóptero Apache del Ejército de EE.UU. Irán respondió lanzando misiles contra cuatro objetivos militares norteamericanos, y drones contra la principal base naval estadounidense en Baréin y contra la base Ali Al Salem en Kuwait. Cinco misiles iraníes fueron interceptados en Jordania.

El resultado inmediato: el petróleo WTI —la referencia de crudo de EE.UU.— superó los $90 por barril, con una ganancia del 2.8% en el día. El Brent, el referente internacional, cotiza cerca de los $91.47. El Estrecho de Ormuz, sigue prácticamente cerrado al tráfico de buques tanqueros.

Trump escaló la retórica a mediodía, publicando en redes sociales que Irán "ha tomado demasiado tiempo para negociar" y que "pagará el precio". Fox News reportó que el presidente está cerca de ordenar ataques contra plantas de energía y puentes iraníes.

¿Qué significa esto para los mercados? Que el petróleo no baja hasta que haya una señal clara de desescalada. Y mientras el petróleo sube, la inflación energética —que ya es del 23.5% anual— no cede, lo que complica aún más el trabajo de la Fed.

🔴 El colapso de los semiconductores: de la euforia a la corrección

El detonante original del sell-off —la venta masiva de acciones— fue Broadcom, cuyos resultados del viernes pasado no convencieron al mercado. Desde el cierre del 3 de junio, Broadcom ha perdido aproximadamente $485,000 millones de dólares en capitalización bursátil. Si se suman las caídas de Intel, Nvidia y AMD, la destrucción de valor en el sector alcanza los $830,000 millones de dólares en una semana.

Hoy el golpe más severo fue para Super Micro Computer (SMCI), que cayó más del 17% —líder en pérdidas dentro del S&P 500— después de anunciar que planea recaudar $7,000 millones de dólares mediante emisión de acciones y títulos vinculados a capital, con el fin de financiar compras de componentes. Cuando una empresa diluye a sus accionistas para financiar operaciones, el mercado lo penaliza de forma inmediata.

Los demás nombres del sector tampoco se libraron:

- ON Semiconductor y Qualcomm: ambas caían más del 5%

- Broadcom y Western Digital: bajaban más del 4%

- AMD, ARM Holdings, Microchip Technology: más del 3%

- Nvidia, Micron: más del 2%

El índice Philadelphia Semiconductor —el termómetro del sector de chips— acumulaba una caída del 1.9% solo en esta sesión. La preocupación de fondo es profunda: el gasto en infraestructura de inteligencia artificial ya supera como porcentaje del PIB al pico de la burbuja tecnológica de finales de los 90, y está concentrado en muy pocas empresas. Si esas empresas empiezan a decepcionar, la corrección puede ser estructural.

⚖️ Los ganadores del caos: energía y defensivos

En medio de las caídas generalizadas, la energía fue el sector refugio del día. Devon Energy subía más del 5%, APA Corp más del 3%, y ConocoPhillips, Chevron y Exxon Mobil sumaban entre 1% y 2%. La lógica es directa: más tensión en Oriente Medio = petróleo más caro = mayores ganancias para los productores.

En el lado opuesto, las aerolíneas y cruceros sufrieron el doble golpe del petróleo caro —que encarece el combustible— y la incertidumbre macro. United Airlines y Alaska Air caían más del 3%, y compañías de cruceros como Carnival y Norwegian perdían un 4%.

Las empresas de transporte de carga también vivieron un día turbulento después de que Amazon anunció la expansión de su servicio de flete LTL —Less-Than-Truckload, es decir, envíos de carga parcial— a todos los destinos en EE.UU., incluyendo bodegas de terceros. Esto significa que Amazon entra de lleno a competir con transportistas como Old Dominion Freight (-4%), ArcBest (-3%) y XPO (-3%).

La sorpresa positiva del día vino de Cracker Barrel (CBRL), que disparó más del 27% después de elevar su guía de ingresos anuales por encima del consenso —una señal de que el turnaround de la cadena de restaurantes norteamericana está funcionando.

🚀 SpaceX: la IPO que lo cambia todo (y que no es lo que parece)

La mayor oferta pública inicial de la historia cotiza sobre todos los mercados esta semana. SpaceX debuta este viernes en Wall Street, con una valoración de $1.77 billones de dólares —más que el PIB de muchos países— y una demanda de inversores institucionales que ya supera los $250,000 millones de dólares, casi cuatro veces los $75,000 millones que la compañía busca recaudar. Para contexto: la histórica IPO de Saudi Aramco en 2019 recaudó $25,600 millones.

Pero hay varios elementos que los inversionistas deben conocer antes de dejarse llevar por el entusiasmo:

- SpaceX no es una empresa rentable ni tiene fecha prevista de serlo. Su propio S-1 —el documento oficial de registro ante la SEC— dice textualmente: "Es posible que no logremos alcanzar, o si lo logramos, sostener la rentabilidad en el futuro."

- Su negocio más fuerte es Starlink, el servicio de internet satelital que generó $11,400 millones en ingresos en 2025 —el 61% de los ingresos totales de la compañía. Sin embargo, el gasto en infraestructura de IA fue de $12,700 millones ese mismo año, superando los ingresos del segmento estrella.

- La competencia en IA es su punto débil. Grok, la IA de Elon Musk integrada a X.com, tiene visibilidad pero no liderazgo real frente a Claude (Anthropic), ChatGPT (OpenAI), Copilot (Microsoft) o Gemini (Google) en el ámbito empresarial e institucional.

- OpenAI y Anthropic también han presentado documentos confidenciales para sus propias IPOs. OpenAI está valorada en $852,000 millones y Anthropic en $965,000 millones. Ambas son más puras como inversión en IA y cotizan —por ahora— a valoraciones sustancialmente menores que SpaceX.

Analistas señalan que parte de la liquidez que está saliendo del mercado de acciones tech esta semana está relacionada directamente con inversores que liberan posiciones para participar en la IPO de SpaceX. Esto, sumado a la expectativa de las salidas de OpenAI y Anthropic más adelante en 2026, crea un efecto de "aspiradora de liquidez" que puede mantener presión sobre el mercado de acciones en los próximos meses.

🔎 Qué deben tener en cuenta los inversionistas

Acciones — El mercado enfrenta una corrección técnica real, no un pánico pasajero. El sector tech y semiconductores necesita resultados sólidos para recuperar la confianza del mercado. Los reportes de Oracle esta tarde y Chewy serán señales adicionales de cómo está el ambiente en el segmento de tecnología y cloud. Mantener posiciones concentradas en semiconductores sin gestión de riesgo activa es la apuesta más arriesgada ahora mismo.

Energía — El sector es el principal beneficiado a corto plazo mientras el conflicto con Irán siga abierto. Devon Energy, ConocoPhillips y Chevron funcionan como cobertura geopolítica dentro de un portafolio diversificado. La pregunta es por cuánto tiempo: si hay un acuerdo de paz o desescalada, el petróleo puede corregir rápidamente.

Bonos — El rendimiento del bono del Tesoro a 10 años sube al 4.52%, presionado por la inflación y por la subasta de $39,000 millones en bonos de hoy. Para inversores conservadores, los bonos de corto plazo ofrecen rendimientos atractivos sin el riesgo de duración que tienen los de largo plazo en un entorno inflacionario.

Dólar — El dólar está débil por los datos de inflación en línea, pero recibe soporte de la demanda de refugio seguro por el conflicto con Irán. El euro subía 0.12% frente al dólar, y la expectativa de un alza de tasas del BCE de +25 puntos base el jueves añade presión al billete verde.

Oro y plata — El oro caía más del 2% hasta los $4,188 dólares por onza, su nivel más bajo en 2.5 meses. Esto es contraintuitivo en un contexto bélico, pero se explica por las expectativas de que tanto el BCE como el Banco de Japón suban tasas esta semana, lo que encarece mantener activos que no pagan intereses. La plata bajaba de forma similar a $64 dólares.

Bitcoin — Retrocedía hacia los $61,000 dólares, presionado por el mismo fenómeno de rotación de liquidez hacia la IPO de SpaceX y activos de menor riesgo. Un nivel a observar: si pierde $60,000 con volumen, la corrección puede profundizarse.

IPO de SpaceX — Para la mayoría de los inversores retail, la forma de participar será a través de índices que eventualmente incluyan la acción. Los inversores institucionales que participan directamente deben ser conscientes de que están comprando una tesis de crecimiento muy largo plazo, sin garantía de rentabilidad y con exposición al "factor Musk" —una variable difícil de modelar financieramente.

✍️ Visión Sigma

El mercado de hoy es un ejercicio de complejidad simultánea. Tres narrativas de primer orden —inflación estructuralmente alta, guerra activa con consecuencias energéticas directas, y la mayor IPO de la historia aspirando liquidez— están ocurriendo en paralelo, y ninguna tiene resolución inmediata a la vista.

Lo más revelador del día no es que el mercado haya caído. Es cómo y por qué ha caído. El dato de inflación llegó en línea y el mercado siguió bajando. Eso dice algo importante: los inversores no esperaban sorpresas negativas del IPC, pero tampoco tenían razones para comprar. El mercado está en modo "vender el rebote", no "comprar la caída."

El sector tecnológico enfrenta su primera corrección real desde la euforia de la IA. La pregunta que los inversores deben hacerse no es si Nvidia o Broadcom van a volver a subir —probablemente sí. La pregunta es a qué valoración y en qué plazo. Con un gasto en infraestructura de IA que ya supera proporcionalmente al pico de la burbuja del 2000, la tolerancia del mercado a decepciones en resultados es mucho menor que hace seis meses.

La semana que viene será determinante. Kevin Warsh debuta en la Fed el 16-17 de junio. El BCE sube tasas el jueves. El Banco de Japón hace lo mismo ese mismo día. SpaceX debuta el viernes. El mercado podría estabilizarse si Warsh envía señales de paciencia —o profundizar su caída si interpreta que la inflación al 4.2% justifica una postura más agresiva.

Un portafolio bien construido para este entorno tiene tres características: diversificación real por sector (no solo tech), exposición controlada a energía como cobertura geopolítica, y liquidez suficiente para aprovechar las oportunidades que este tipo de correcciones siempre generan para los inversores con paciencia.