🔑 Puntos clave...

- Los semiconductores lideran el rebote de hoy, compensando el hundimiento de Oracle (-11%) y el castigo al sector software, en lo que es la señal más clara de que el mercado sigue creyendo en la infraestructura de IA, aunque ya no le perdona las facturas sin control.

- El panorama macro se complica en dos frentes simultáneos: el PPI de mayo escaló al 6.5% interanual —su nivel más alto en 3.5 años— mientras las solicitudes de desempleo subieron a un máximo de 4 meses, creando una mezcla que mantiene a la Reserva Federal (Fed) atrapada entre el riesgo inflacionario y el debilitamiento laboral.

- El viernes llega SpaceX al mercado: con una valoración inicial de 1.77 billones de dólares y una recaudación estimada de 75,000 millones, será el mayor debut bursátil de la historia, más del doble del récord anterior de Aramco, y podría redefinir el sentimiento del mercado en las próximas semanas.

📈 El rebote que el mercado necesitaba — aunque no es un todo claro

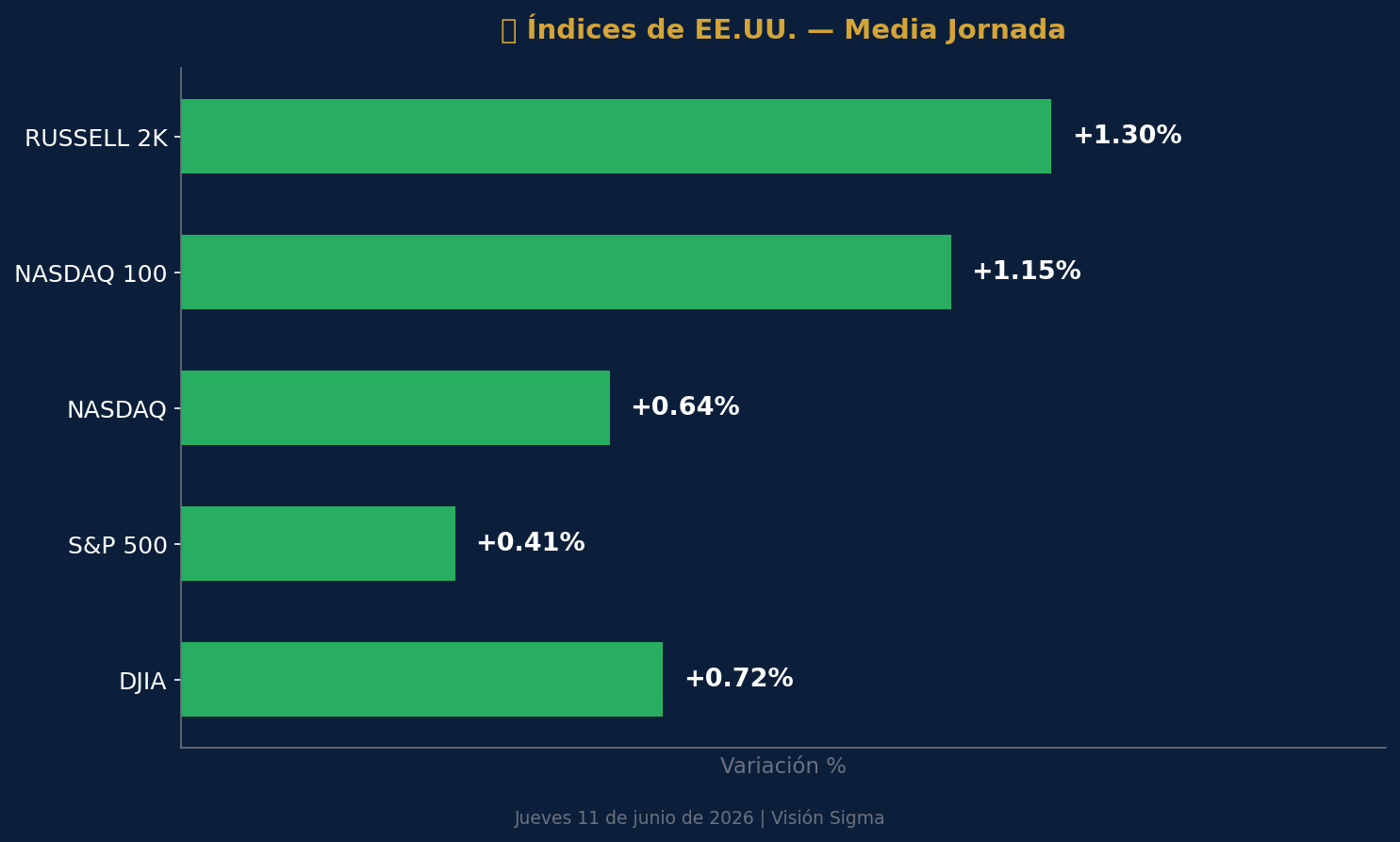

A media jornada del jueves, Wall Street logra lo que no pudo en las dos sesiones anteriores: ponerse en verde de manera consistente. El Dow Jones Industrial Average (índice de las 30 grandes empresas más representativas de EE.UU.) avanza 0.72% hasta los 50,278 puntos. El S&P 500 (el índice más amplio del mercado americano, con 500 empresas) sube 0.41% a 7,296 puntos, y el Nasdaq 100 (dominado por las grandes tecnológicas) lidera con un alza de 1.15%.

El índice que más sube hoy es el Russell 2000, con un avance de 1.30% hasta los 2,872 puntos. El Russell agrupa a las 2,000 empresas de mediana y pequeña capitalización de EE.UU., y su liderazgo de hoy tiene una lectura interesante: cuando las empresas pequeñas superan a las grandes, generalmente refleja que el mercado confía en un entorno de tasas estables o a la baja, porque estas compañías son más sensibles al costo del crédito.

Sin embargo, el rebote de hoy no es una señal de que todo está resuelto. Es en parte un rebote técnico, es decir, una recuperación natural después de caídas pronunciadas, y en parte una recomposición de portafolios ante el inminente debut de SpaceX este viernes.

🤖 El corazón del mercado: chips arriba, software castigado

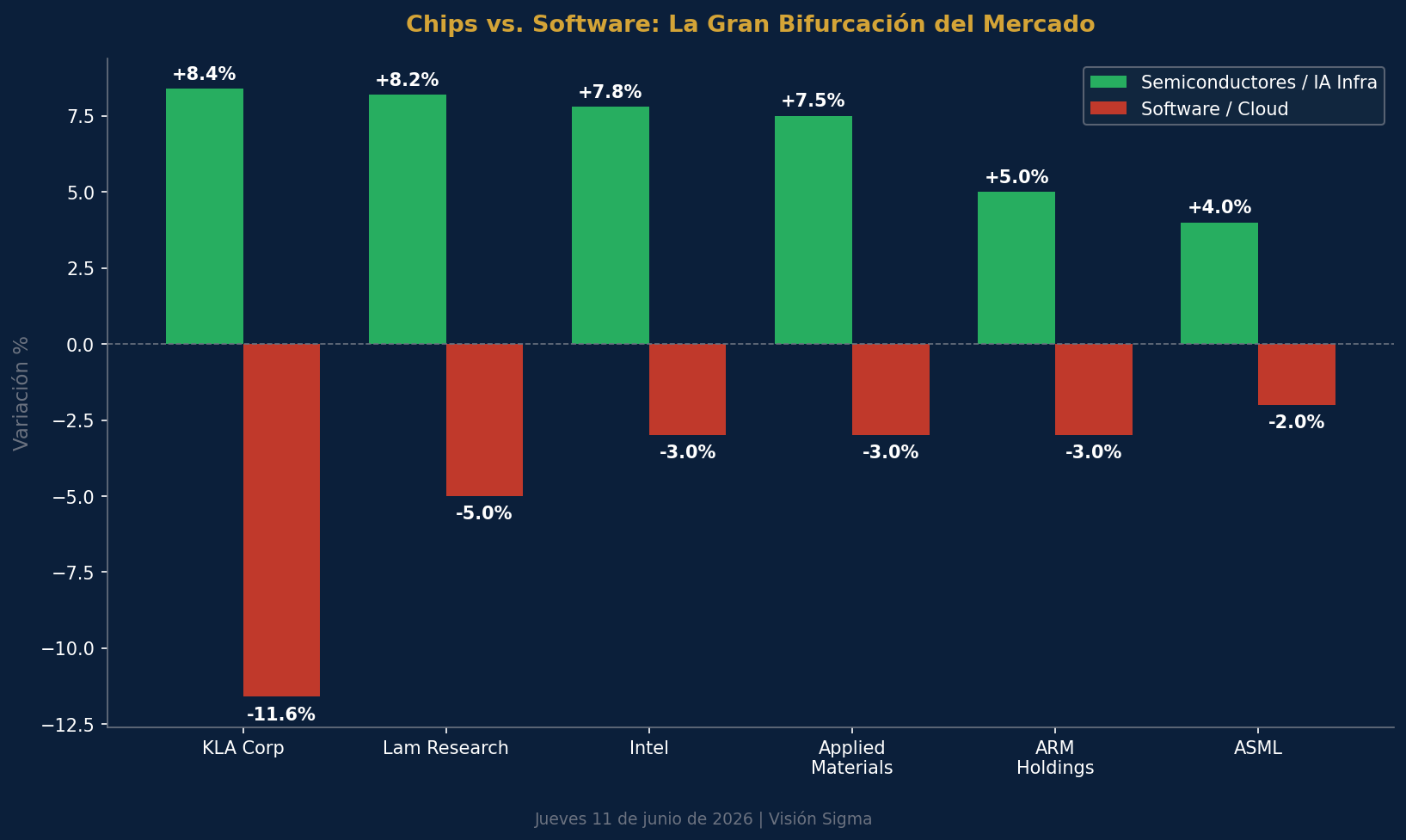

La jornada de hoy dibuja una línea clara dentro del universo tecnológico: los fabricantes de chips y la infraestructura de IA se disparan, mientras que el software de empresa sufre.

¿Por qué esta bifurcación? El detonante fue Oracle, la empresa de bases de datos y nube corporativa, que reportó resultados trimestrales el miércoles. A primera vista, los números son sólidos: ingresos de 19,180 millones de dólares en el trimestre —superando estimaciones por menos del 1%— y un crecimiento de su negocio de nube (Oracle Cloud Infrastructure, OCI) del 93% interanual.

El problema no fue lo que ganó, sino lo que planea gastar. Oracle anunció que destinará hasta 95,000 millones de dólares en inversión de capital (capex) en el próximo año fiscal, elevando la deuda futura y hundiendo el flujo de caja libre a terreno profundamente negativo. Eso se suma a los 55,700 millones ya gastados en el ejercicio anterior. La acción cayó más de 11%, encadenando su peor racha en cinco sesiones desde el año 2001.

Pero hay un giro irónico que el mercado captó rápidamente: si Oracle está gastando tanto en infraestructura de centros de datos, alguien le está vendiendo los chips. Y ese alguien sube con fuerza hoy:

- 🟢 KLA Corp (KLAC): +8.4%

- 🟢 Lam Research (LRCX): +8.2%

- 🟢 Intel (INTC): +7.8% — +10% desde apertura

- 🟢 Applied Materials (AMAT): +7.5%

- 🟢 ARM Holdings: +5%

- 🟢 ASML: +4%

- 🟢 AMD: +3.4% | Micron: +2.5% | Texas Instruments: +2%

La lógica es simple pero poderosa: el gasto de Oracle confirma que el gasto en inteligencia artificial no se está frenando. Las empresas que venden el hardware y los equipos para construir esos centros de datos son las beneficiarias directas.

En el lado opuesto, el sector software —que depende de que esos centros de datos ya estén funcionando y generando ingresos— se queda rezagado:

- 🔴 Oracle (ORCL): -11.6%

- 🔴 Adobe (ADBE): -5% (reporta resultados hoy al cierre)

- 🔴 Salesforce (CRM): -3%

- 🔴 ServiceNow, Workday, Intuit: entre -3% y -3.5%

- 🔴 Microsoft (MSFT): -2%

El analista Brent Thill de Jefferies lo resumió con precisión: Oracle tiene un backlog (contratos firmados pero aún no reconocidos como ingresos) de 638,000 millones de dólares, con 85,000 millones de nuevos contratos en el último trimestre. La pregunta que inquieta al mercado no es si hay demanda, sino cuándo —y si— esa demanda se convierte en ingresos reales. La diferencia entre tener contratos y cobrarlos puede ser de años.

🌍 El nudo macro: cuando todo sube al mismo tiempo

La jornada de hoy también trajo datos económicos que complican el panorama para quienes esperan un alivio de tasas de interés pronto.

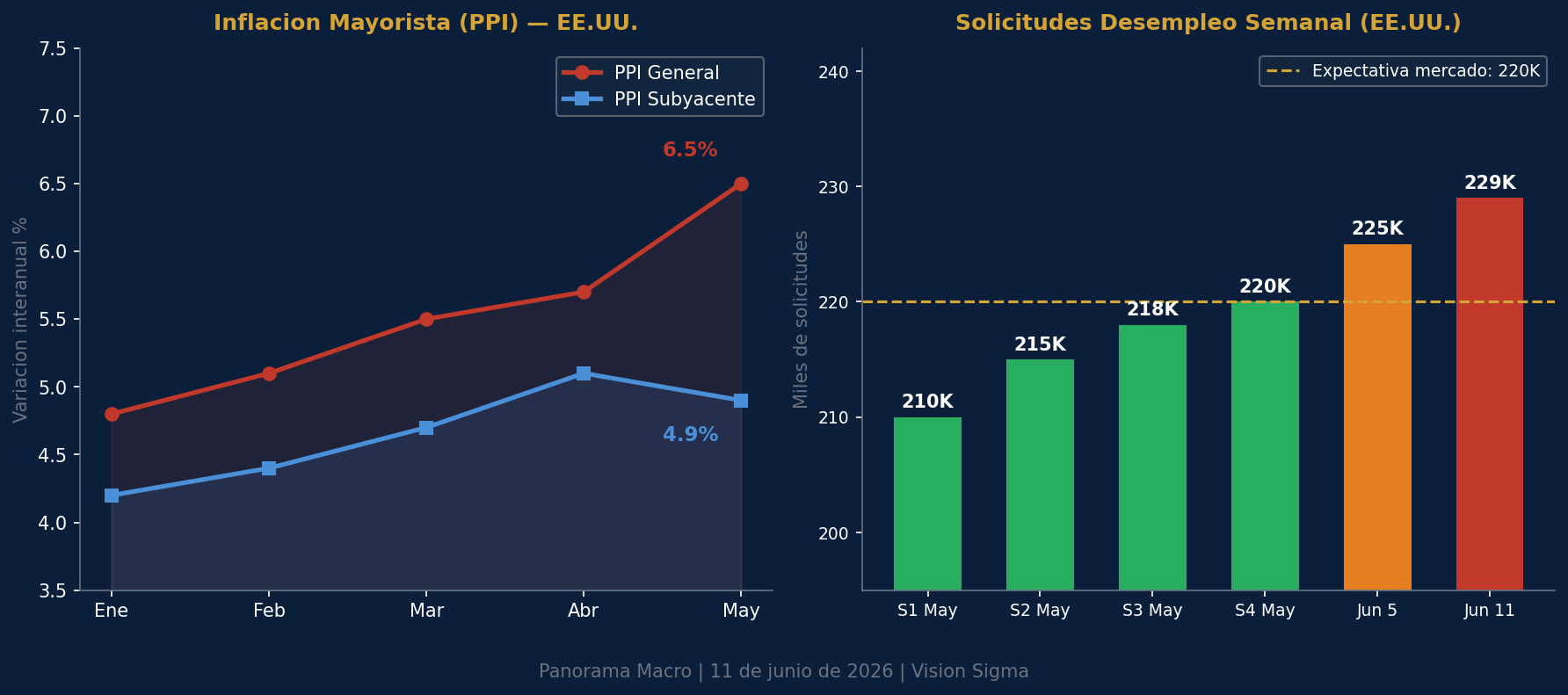

Inflación al productor (PPI): el termómetro que preocupa

El PPI —Índice de Precios al Productor, que mide cuánto les cuesta a las empresas producir antes de que ese costo llegue al consumidor— subió 6.5% interanual en mayo, el nivel más alto en 3.5 años y por encima del 6.4% esperado. El componente general fue impulsado en gran medida por la energía, que representa el conflicto con Irán trasladado directamente a las cadenas de suministro.

Sin embargo, y aquí está el matiz importante: el PPI subyacente (que excluye energía y alimentos para medir la tendencia estructural) subió solo 4.9% interanual, por debajo del 5.4% esperado. Esto sugiere que la presión inflacionaria tiene un origen más geopolítico que estructural —lo que podría moderarse si el conflicto con Irán se estabiliza.

Desempleo: una señal amarilla

Las solicitudes iniciales de subsidio de desempleo subieron a 229,000, cuando el mercado esperaba una caída a 220,000. Es el nivel más alto en cuatro meses. No es una alarma de recesión, pero sí una señal de que el mercado laboral, que ha sido el gran pilar de la economía americana, empieza a mostrar fisuras.

Esta combinación —inflación aún elevada + mercado laboral que se afloja— es el escenario que más complica a la Reserva Federal (Fed). Bajar tasas estimularía la economía pero agravaría la inflación; subirlas controlaría los precios pero aceleraría el enfriamiento del empleo.

La semana próxima, la Fed —ahora bajo el mando de su nuevo presidente, Kevin Warsh, designado por Trump— tomará su decisión. El consenso del mercado es que mantendrá tasas sin cambios en esta reunión, aunque los futuros de tasas ya descuentan al menos una subida antes de fin de año.

El BCE ya actuó

Mientras la Fed delibera, el Banco Central Europeo (BCE) se adelantó hoy: subió su tasa de referencia 25 puntos básicos hasta el 2.25%, convirtiéndose en el primer banco central importante en responder a la presión inflacionaria global. Adicionalmente, recortó su proyección de crecimiento económico de la eurozona para 2026 de 0.9% a 0.8%, y elevó su pronóstico de inflación subyacente de 2.3% a 2.5%. La señal es clara: más inflación, menos crecimiento, más tasas altas. Un entorno hostil para los activos de riesgo en Europa.

🛢️ El factor Irán: el ruido que no cesa

El mercado trata de escalar hacia arriba, pero el conflicto con Irán funciona como un ancla. En los últimos días, EE.UU. e Irán han intercambiado ataques: los norteamericanos lanzaron múltiples strikes sobre objetivos iraníes, e Irán respondió con ataques a bases de EE.UU. en Kuwait, Bahréin y Jordania.

Hoy, el presidente Trump escaló aún más la retórica al amenazar con atacar la Isla Kharg, el principal hub exportador de petróleo iraní, desde donde sale aproximadamente el 90% del crudo que exporta el país. Si ese terminal fuese atacado, las implicaciones para el mercado petrolero global serían inmediatas.

El petróleo WTI (referencia americana) ha sido extremadamente volátil en la jornada, llegando a caer más de 1% y luego recuperarse a $90.96 por barril (+1%), mientras el Brent (referencia internacional) se mantiene en $93.30. El Estrecho de Ormuz —por donde transita el 20% del petróleo mundial— sigue cerrado para tráfico comercial, tensando los suministros globales.

Para los mercados, el petróleo alto tiene un efecto doble: eleva la inflación (que ya está alta) y genera incertidumbre sobre el crecimiento global, dos factores que históricamente han pesado negativamente sobre las acciones.

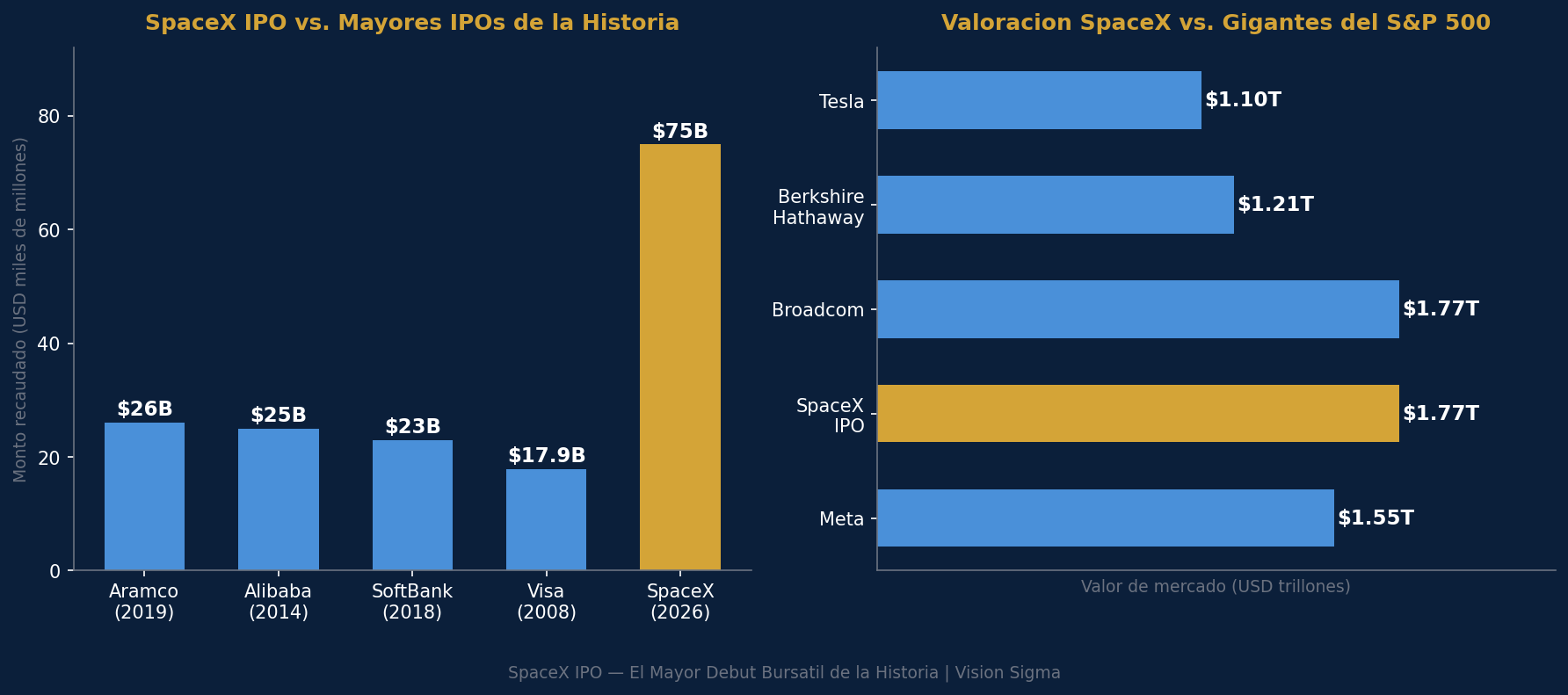

🚀 SpaceX: mañana llega el IPO del siglo

En medio del ruido macro y geopolítico, el mercado tiene puestos los ojos en el viernes: SpaceX debuta en bolsa. Los números son de película.

- Precio de la OPV (Oferta Pública Inicial): $135 por acción

- Recaudación estimada: $75,000 millones — más del doble del récord anterior de Aramco ($26,000 millones en 2019)

- Valoración inicial: $1.77 billones de dólares, equiparable a Broadcom y ubicándola como la sexta empresa más valiosa del mundo en su primer día

- Demanda: la oferta está sobresuscrita más de 4 veces

- Distribución inusual: el 30% de las acciones irán a inversores retail (minoristas), versus el 5-10% habitual. Esto amplía el acceso a un segmento de inversores que raramente participa en IPOs de este tamaño.

La empresa de Elon Musk facturó 20,700 millones de dólares en 2025 y tiene planes para lanzar 100,000 satélites de nueva generación (actualmente hay 9,600 Starlink en órbita), construir una base en la Luna y, eventualmente, colonizar Marte.

Los índices Nasdaq y Russell incluirán a SpaceX inmediatamente, lo que generará demanda forzada de los fondos que replican esos índices. El S&P 500, sin embargo, esperará al menos un año antes de considerar su inclusión.

El impacto en el mercado podría ser significativo: algunos analistas señalan que inversionistas que quieren participar en el IPO están vendiendo posiciones existentes (incluyendo Oracle) para liberar efectivo. Eso explicaría parte de la presión en el sector tecnológico esta semana.

🔎 Qué deben tener en cuenta los inversionistas

Acciones:

- La bifurcación entre semiconductores y software no es coyuntural: refleja una maduración del ciclo de IA donde el mercado empieza a premiar a quienes construyen la infraestructura y a penalizar a quienes prometen rentabilizarla sin mostrar cuándo llega la caja. Revisar exposición en software puro frente a hardware/chips.

- Oracle ha perdido más del 25% en cinco sesiones. Técnicamente podría estar sobrevendida, pero el debate sobre si su backlog de $638,000 millones se convierte en ingresos reales no se resolverá pronto. Posición de espera con seguimiento trimestral.

- Adobe reporta hoy al cierre. En el contexto actual, cualquier señal de desaceleración o aumento de capex (inversión en activos físicos y tecnológicos) podría generar una reacción negativa inmediata, dada la sensibilidad del mercado con Oracle.

- El índice Russell 2000 liderando hoy es una señal táctica interesante: si la Fed confirma pausa en tasas la próxima semana, las empresas pequeñas podrían tener un catalizador de corto plazo.

Renta fija (bonos):

- El rendimiento del bono del Tesoro a 10 años bajó levemente a 4.52%. Con un PPI en máximos de 3.5 años, la presión inflacionaria sugiere que los rendimientos podrían seguir elevados. Los bonos de corto plazo ofrecen actualmente mejor relación riesgo/retorno que los de largo.

Petróleo y commodities:

- El WTI a $90-91 y el Brent cerca de $93 reflejan una prima de riesgo geopolítica significativa. Si hay señales de tregua con Irán, podría haber una corrección rápida del petróleo. Si se ataca Kharg Island, el escenario cambia radicalmente con precios hacia los $100+.

Dólar:

- El dólar se mantiene firme frente al euro (EUR/USD en 1.153). Las expectativas de tasas más altas en EE.UU. son el principal soporte. Un alza de la Fed antes de fin de año reforzaría esta tendencia.

Oro:

- El oro cae a mínimos del año, en torno a los $4,103 la onza, con una pérdida de más del 6% en la semana. Esto parece contraintuitivo dado el ruido geopolítico, pero la explicación es estructural: cuando las tasas reales (tasas de interés menos inflación) suben o se mantienen elevadas, el oro pierde atractivo porque no paga rendimientos. El mercado está descontando que la Fed no bajará tasas pronto, y eso pesa más que el miedo a la guerra.

Criptomonedas:

- El bitcoin sube cerca de 2% acercándose a los $63,000. El comportamiento divergente frente al oro es notable: en momentos de incertidumbre, el cripto ha actuado más como activo de riesgo que como refugio. A observar si mantiene este nivel ante la volatilidad del IPO de SpaceX mañana.

SpaceX (OPV):

- Para quienes acceden al IPO en precio de salida ($135), la demanda sobresuscrita 4x y la inclusión inmediata en Nasdaq y Russell crean un potencial de apreciación de corto plazo. El riesgo: la valoración de $1.77 billones descuenta un futuro muy optimista de Starlink, el segmento de satélites de internet, que representa el grueso del valor.

✍️ Visión Sigma

El mercado de hoy es un espejo perfecto de la era en que vivimos: euforia selectiva y ansiedad estructural coexistiendo en el mismo día.

Lo que está ocurriendo con Oracle no es un accidente aislado. Es la primera gran advertencia de una fase que puede definir el próximo año en los mercados: el momento en que los inversionistas dejan de comprar la narrativa de la IA sin condiciones y empiezan a exigir ver el dinero. Oracle tiene $638,000 millones en contratos firmados y un centro de datos aún en construcción. Tiene que pedir prestados $40,000 millones adicionales para financiar su expansión. El mercado ya no está dispuesto a pagar por esa promesa al mismo precio que hace seis meses.

Pero ojo: eso no es el fin de la IA. Es su maduración. El capital está migrando hacia los que venden las palas en la fiebre del oro —los fabricantes de chips, los equipos de manufactura de semiconductores— y alejándose de quienes todavía están prometiendo que su mina de oro es la más grande del mundo.

El IPO de SpaceX mañana añade una capa adicional de complejidad. Un evento de esta magnitud —$75,000 millones de nueva liquidez buscando activos, combinados con demanda forzada de fondos indexados en Nasdaq y Russell— podría generar volatilidad en ambas direcciones. La historia de los grandes IPOs muestra que el día del debut no siempre es el mejor momento de entrada: Alibaba en 2014 abrió con euforia y tardó años en superar ese precio máximo inicial.

El verdadero riesgo subestimado en este momento no es Oracle ni SpaceX: es la combinación de un PPI al 6.5%, un Brent a $93, un BCE ya subiendo tasas y una Fed que la próxima semana tiene que elegir entre dos males. Si la Fed mantiene tasas y la inflación sigue escalando, el mercado perderá confianza en la política monetaria. Si sube tasas abruptamente, las valoraciones de las empresas de alto crecimiento —justamente las que lideran el rally de IA— se comprimen de inmediato.

El rebote de hoy es bienvenido. Pero los inversionistas más disciplinados lo usarán para revisar posiciones, no para agregar riesgo.