🔑 Puntos clave...

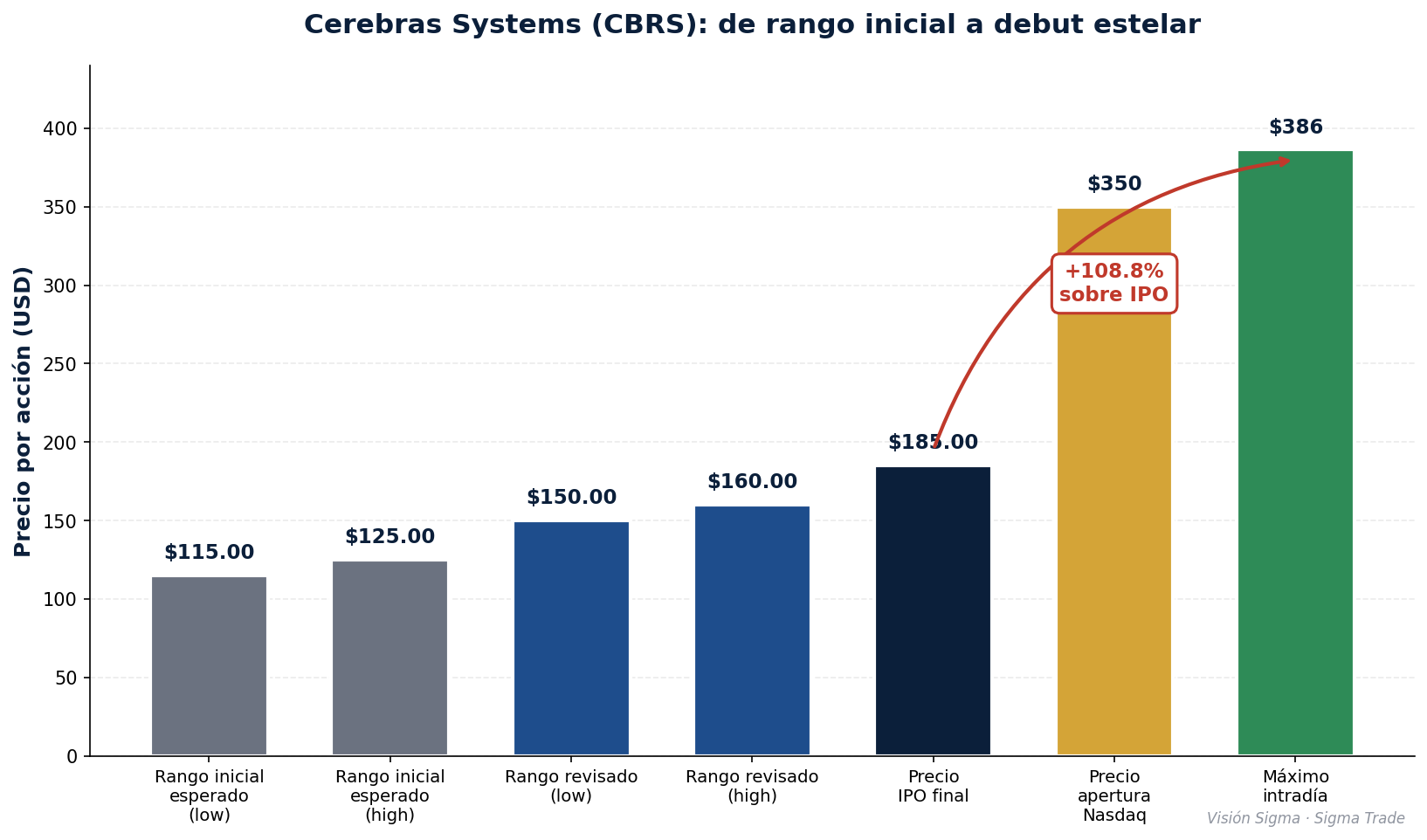

- Cerebras Systems (CBRS) debutó en Nasdaq con su acción abriendo a US$ 350, un +89,2 % por encima del precio IPO de US$ 185, alcanzando un intradía de US$ 386 y una capitalización superior a US$ 69.000 millones. Recaudó US$ 5.550 millones, convirtiéndose en la mayor salida a bolsa de semiconductores del año en Estados Unidos.

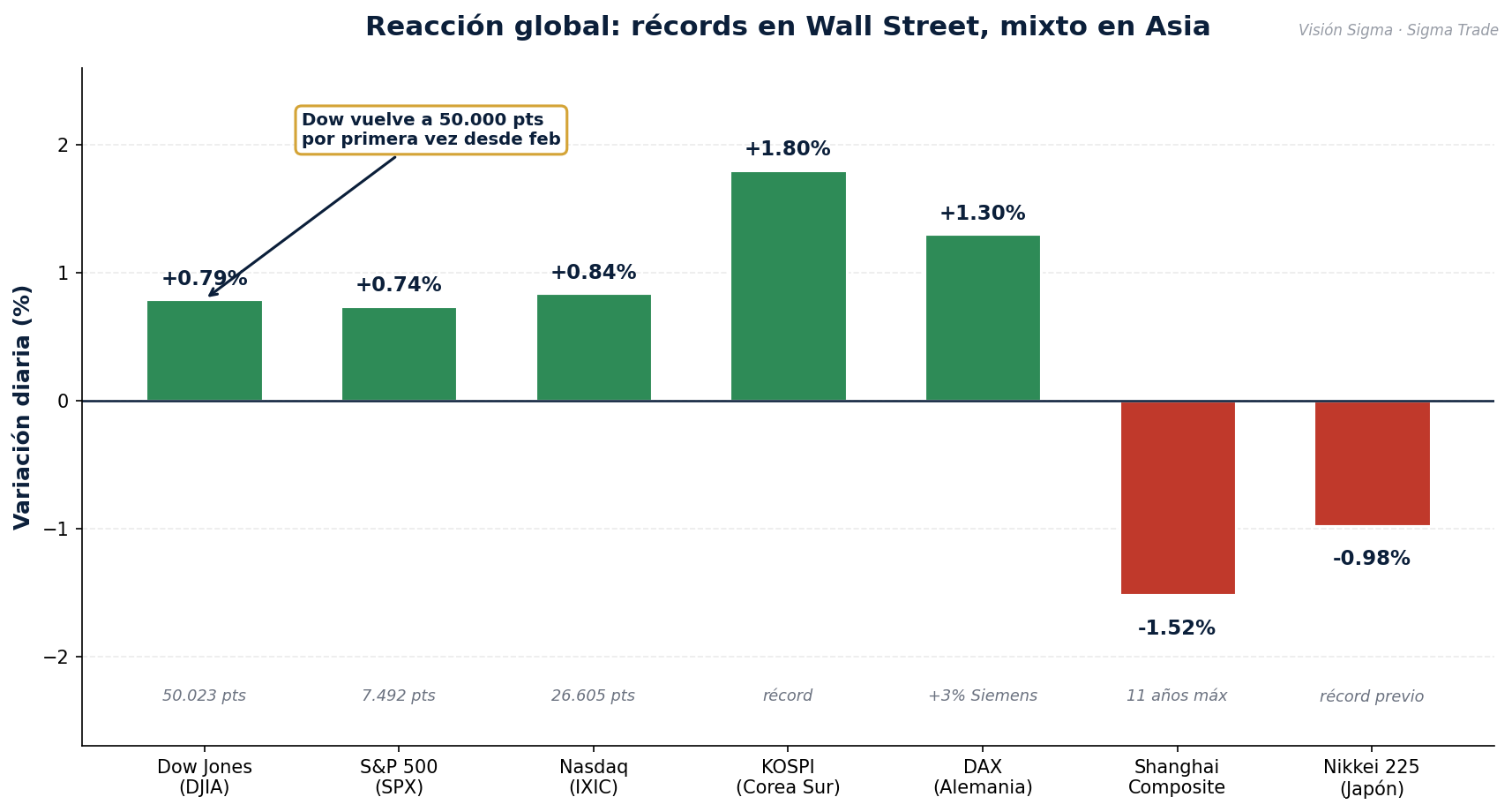

- El rally se contagió a todo el ecosistema AI: Cisco saltó +13 % tras elevar guía y revelar US$ 5.300 millones en pedidos de infraestructura AI de hiperescaladores, Nvidia subió +4 % por la aprobación para vender chips H200 a 10 empresas chinas, y el Dow Jones cruzó nuevamente los 50.000 puntos por primera vez desde febrero, mientras S&P 500 y Nasdaq marcaron récords históricos.

- Detrás del entusiasmo persisten focos de tensión: la inflación al productor llegó a 6,0 % interanual (vs. 4,8 % esperado), el petróleo Brent sigue por encima de US$ 105 por el bloqueo del estrecho de Ormuz, y la probabilidad de un recorte de tasas de la Fed en junio cayó a apenas 7 %.

📊 El debut que sacudió a Nasdaq

Las acciones de Cerebras Systems fueron el evento bursátil del día. La compañía, fundada hace una década y especializada en chips de inferencia para inteligencia artificial, fijó su precio IPO el miércoles en US$ 185 por acción, ya por encima del rango revisado de US$ 150–160, que a su vez había sido elevado desde un rango inicial de US$ 115–125. El jueves, al abrir en Nasdaq bajo el ticker CBRS, la primera operación se ejecutó a US$ 350, un 89,2 % por encima del IPO.

La presión compradora fue tan intensa que la cotización tuvo que ser suspendida brevemente por volatilidad segundos después del primer trade. Cuando el mercado se reabrió, la acción tocó un intradía de US$ 386,34 (+108,8 % sobre IPO) antes de moderarse a un rango de +73 % a +74 % en la tarde. A esos precios, la capitalización bursátil rondó US$ 69.000 millones, más del doble del valor que el propio sindicato colocador estimaba el miércoles (US$ 34.400 millones).

Para dimensionar el evento: es la mayor salida a bolsa tecnológica de Estados Unidos desde Uber en 2019 y la mayor en semiconductores en lo que va del año.

⚡ ¿Qué hace Cerebras y por qué es diferente?

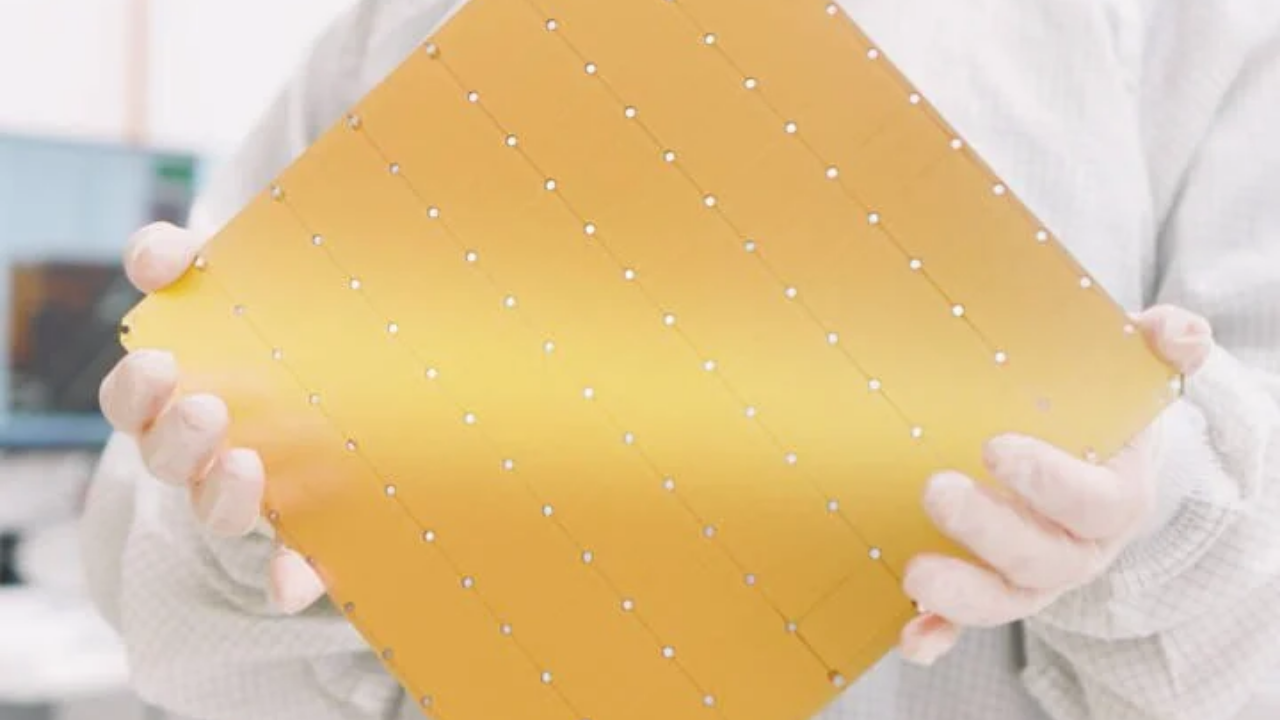

Cerebras compite directamente con Nvidia, pero por un camino técnico distinto. Mientras Nvidia fabrica GPU individuales que luego se interconectan en racks, Cerebras emplea una técnica llamada integración a escala de oblea (wafer-scale integration): toma una oblea de silicio entera y la convierte en un único chip gigante, 58 veces más grande que el chip B200 de Nvidia, según la propia compañía.

Las ventajas competitivas que esto produce son tres:

- Velocidad superior en inferencia, que es el proceso de ejecutar modelos de IA ya entrenados (es decir, responder a las consultas de los usuarios en tiempo real). La inferencia es la frontera competitiva actual: el entrenamiento ya está dominado por Nvidia, pero la inferencia masiva es donde se gana dinero recurrente.

- Menor movimiento de datos entre componentes, lo que reduce latencia y consumo energético.

- Paralelismo extremo: el chip puede ejecutar múltiples tareas simultáneamente sobre la misma pieza de silicio.

La contracara es que producir un chip del tamaño de una oblea entera es caro, complejo y menos flexible que combinar clusters de chips pequeños. El CEO Andrew Feldman lo resumió con confianza: "En 70 años de industria de la computación, Cerebras es la única compañía que ha tenido éxito construyendo un chip grande. Otros lo intentaron y también fracasaron."

💰 Lo que diferencia a Cerebras de otras IPO de IA: dinero real

El mercado no compró solo una promesa tecnológica. Compró una empresa que ya está ganando dinero:

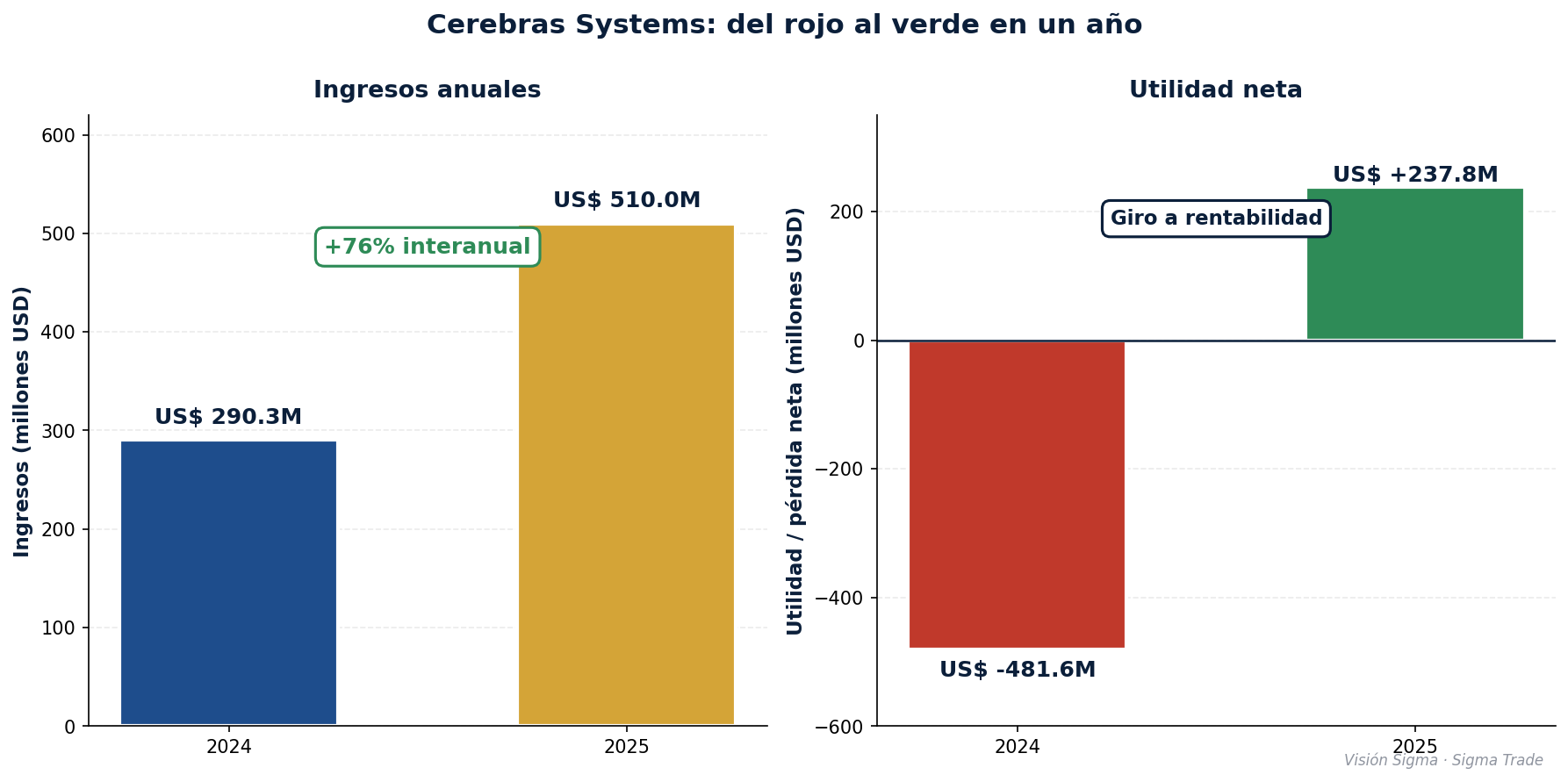

- Ingresos 2025: US$ 510 millones, +76 % vs. los US$ 290,3 millones de 2024.

- Utilidad neta 2025: US$ 237,8 millones, frente a una pérdida de US$ 481,6 millones en 2024.

- Demanda institucional: la sobresuscripción fue tal que la compañía aumentó la oferta de 28 a 30 millones de acciones y aún así el libro quedó corto.

Este es el dato que más impactó a los analistas: Cerebras no es una promesa pre-revenue. Es una empresa joven, sí, pero con márgenes ya positivos y crecimiento de tres dígitos en el segmento más caliente del mercado de IA.

🔗 Cómo se contagia el rally al resto del sector

El debut de Cerebras no ocurrió en el vacío. Se sumó a un conjunto de catalizadores que pusieron al sector tecnológico en modo risk-on extremo:

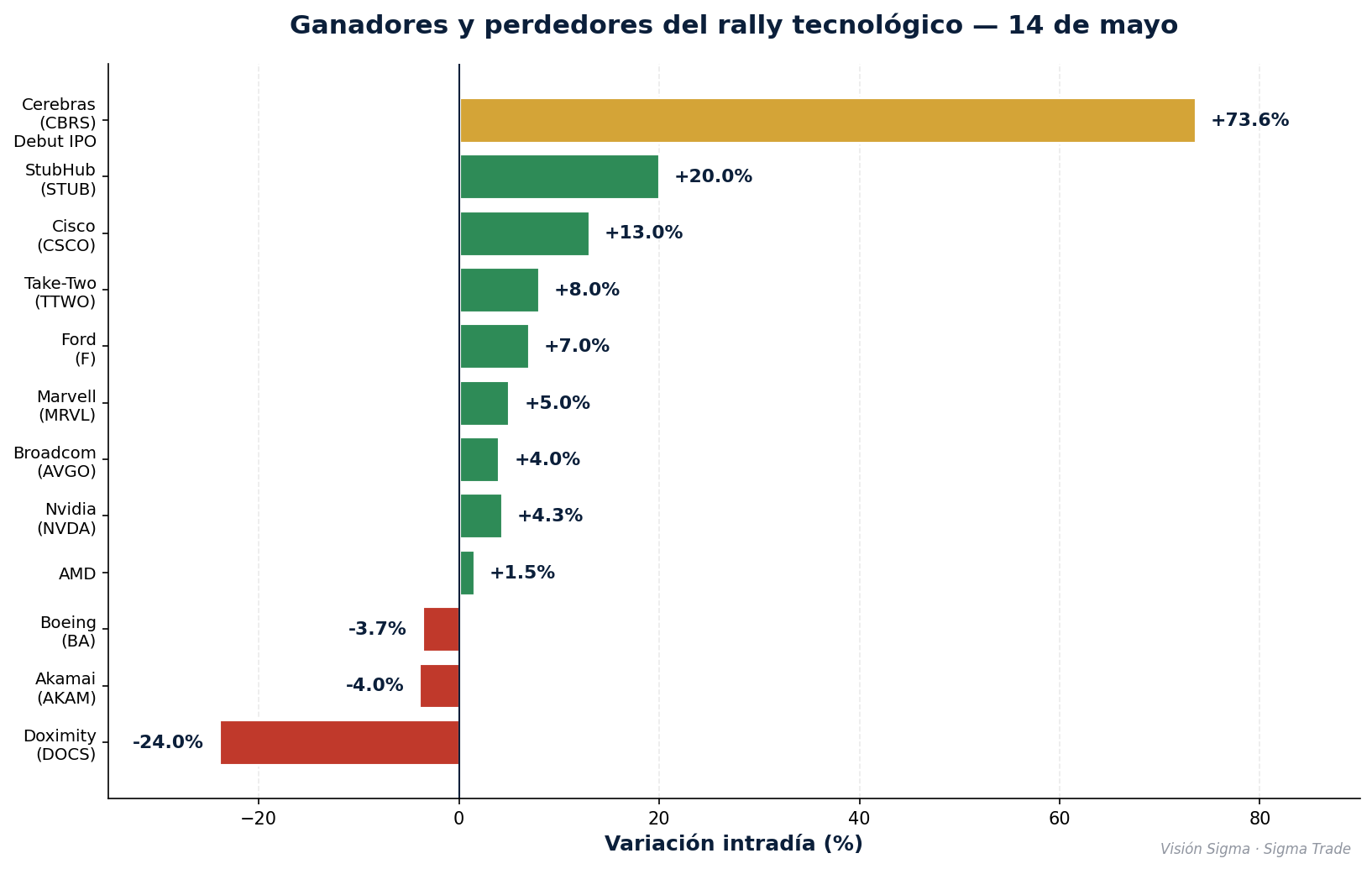

- Cisco Systems (CSCO) saltó +13 %, en lo que sería su mejor día en casi 15 años. La compañía elevó su guía anual, reportó US$ 5.300 millones en pedidos de infraestructura AI de hiperescaladores en lo que va del año fiscal, y subió su proyección de pedidos AI para todo el año fiscal de US$ 5.000 millones a US$ 9.000 millones. Paralelamente, anunció una reestructuración con recortes de ~4.000 empleos (cerca del 5 % de su plantilla) para reasignar talento a IA. El CEO Chuck Robbins fue claro: "vemos demanda muy fuerte y de base amplia para nuestros productos."

- Nvidia (NVDA) avanzó +4,27 % tras el reporte de que Washington autorizó a aproximadamente 10 empresas chinas —entre ellas Alibaba, Tencent, ByteDance, JD.com, Lenovo y Foxconn— a comprar el chip H200, el segundo más potente de Nvidia, con un límite de 75.000 unidades por comprador. China llegó a representar el 13 % de los ingresos de Nvidia antes de las restricciones, y el propio Jensen Huang estima que el mercado AI chino valdrá US$ 50.000 millones este año.

- Marvell (+5 %), Broadcom (+4 %), AMD, Applied Materials y KLA Corp se sumaron al envión.

El hilo común: toda inversión que hoy gravita alrededor de la AI sigue capturando flujo institucional. Pero el dato relevante es que el rally se está ampliando más allá de Nvidia, alcanzando también a redes (Cisco), software de ciberseguridad (Okta, Palo Alto, Zscaler, CrowdStrike subieron entre +1 % y +3 %) e incluso infraestructura física como Vertiv (VRT), que provee sistemas de refrigeración y energía para data centers y acumula +130 % en lo corrido del año, con ingresos creciendo a doble dígito anual y proyecciones de +36 % en ventas para 2026.

🌏 El telón de fondo: cumbre Trump–Xi y nuevos máximos globales

Mientras los chips se movían en Nueva York, el presidente Donald Trump sostenía en Beijing una cumbre histórica con Xi Jinping, acompañado por una delegación empresarial que incluyó a Jensen Huang (Nvidia), Elon Musk (Tesla) y Tim Cook (Apple). El propio Huang la calificó como "un evento de importancia histórica".

Los anuncios concretos del día fueron mixtos:

- ✅ Positivo: Xi se comprometió a ayudar a mantener abierto el estrecho de Ormuz y aseguró que China no suministrará equipamiento militar a Irán. Adicionalmente, expresó interés en comprar mayores volúmenes de crudo estadounidense, una señal de desescalada que el mercado interpretó como muy favorable.

- ❌ Negativo: Trump anunció que China compraría 200 aviones de Boeing, una cifra muy por debajo de los ~500 que Wall Street esperaba. La acción de Boeing (BA) cayó -3,7 %, su peor jornada desde octubre.

- ⚠️ Sin resolver: Taiwán sigue como punto rojo. Xi advirtió que apoyar la independencia de la isla cruza una "línea roja".

Estados Unidos y China también estarían evaluando un marco para identificar aproximadamente US$ 30.000 millones en bienes por país sobre los que se aliviarían aranceles sin amenazar intereses de seguridad nacional.

Saldo de los índices: Dow Jones +0,79 % a 50.023 pts, S&P 500 +0,74 % a 7.492 pts, Nasdaq +0,84 %. En Europa, el DAX subió +1,3 % apoyado en Siemens (+3 %). En Asia: KOSPI +1,8 % con avance acumulado cercano al 90 % en el año, mientras Shanghai cayó -1,52 % y Nikkei -0,98 %.

⚠️ Lo que el mercado no está mirando: la trampa macro

Por debajo del entusiasmo AI hay datos que merecen mayor atención de la que están recibiendo:

- 🔴 Inflación al productor de Estados Unidos en 6,0 % interanual, frente a un consenso de 4,8 %. Es la segunda sorpresa inflacionaria al alza en dos días consecutivos.

- 🔴 Precios de importación +1,9 % vs. consenso de +1,0 %. Precios de exportación +3,3 % vs. +1,2 %.

- 🔴 Brent en US$ 105,72 y WTI por encima de US$ 101, ambos muy por encima del nivel pre-guerra de ~US$ 70.

- 🔴 Probabilidad de recorte de tasas de la Fed en junio: apenas 7 %. El presidente de la Fed de Kansas City, Jeff Schmid, calificó a la inflación como "el riesgo más apremiante para la economía".

- 🔴 Cobre en máximos históricos, superando los US$ 14.000 por tonelada en la LME, presionado por el bloqueo del estrecho de Ormuz, caída de 6 % en producción chilena y prohibición china de exportar ácido sulfúrico.

- 🟡 Estados Unidos confirmó a Kevin Warsh como nuevo presidente de la Reserva Federal, en reemplazo de Jerome Powell. Warsh es percibido como menos dependiente del PCE como referencia y potencialmente más flexible respecto a recortes.

🔎 Qué deben tener en cuenta los inversionistas

📌 Impacto sobre acciones (corto plazo):

- El rally AI mantiene combustible, pero la concentración sectorial es extrema. Sin el sector de chips, el crecimiento de utilidades del S&P 500 para 2026 caería del 19,5 % proyectado a aproximadamente 12 %, según estimaciones de Société Générale.

- Las IPO de IA están sobre-suscritas y entran con valoraciones que descuentan ejecución perfecta. Cerebras pasó de una valoración esperada de US$ 34.400 millones a US$ 69.000 millones en horas: hay margen para corrección si el primer trimestre como compañía pública no convence.

- Sectores rezagados con valoraciones más razonables, como el financiero (P/E forward de 14,3 vs. P/E del S&P 500 en 21,4) y nombres específicos como JPMorgan, Morgan Stanley, Citigroup y Block ofrecen alternativas defensivas con crecimiento de utilidades por encima de los precios.

📌 Impacto sobre bonos:

- Con PPI sorprendiendo al alza y petróleo caro, el riesgo es tasas largas elevadas. El rendimiento del Treasury a 10 años quedó en 4,45 %.

- Quien tenga visión contracíclica puede mirar TLT (iShares 20+ Year Treasury Bond ETF) en US$ 84,73, cerca del piso de su rango 2024–2026 (US$ 83,30–101,64), con una relación riesgo/recompensa que algunos analistas estiman en casi 1:12 si se materializa un short squeeze en el mercado de bonos largos.

📌 Impacto sobre el dólar:

- El índice DXY avanzó +0,31 %, EUR/USD se debilitó a 1,1679 y GBP/USD cayó -0,73 %. La combinación de Fed menos dovish + datos macro fuertes apoya al dólar en el corto plazo.

📌 Impacto sobre commodities:

- Petróleo: sesgo alcista hasta que se destrabe el estrecho de Ormuz.

- Cobre: vientos de cola estructurales por la demanda de 27 a 33 toneladas por megavatio de capacidad de centros de datos AI, con demanda total proyectada de 475.000 toneladas solo en 2026 desde el sector AI.

- Oro: ligera corrección a US$ 4.679/oz; sigue funcionando como cobertura.

- Plata: corrección fuerte de -3 % hasta cerca de US$ 84,75/oz, una toma de utilidades saludable tras meses de subidas.

📌 Impacto sobre criptomonedas:

- Bitcoin lideró el día con +2,68 % a US$ 81.433, impulsado por la aprobación del Clarity Act en el comité del Senado de Estados Unidos: la primera regulación integral del mercado cripto.

- Acciones vinculadas: Coinbase +9 %, Figure +9 %, Galaxy +6 %, Strategy y Sharplink ~+7 %.

✍️ Visión Sigma

Cuando una IPO se mueve un 89 % en su primer trade y la cotización tiene que ser suspendida por volatilidad antes de cumplir un minuto en mercado, conviene leer el evento en dos niveles distintos.

En el corto plazo, lo que vimos hoy es euforia, no análisis fundamental fino. El mercado pagó por Cerebras una valoración que dobló en horas lo que un sindicato colocador profesional había estimado el día anterior. Eso no se explica por descuentos de flujos de caja revisados; se explica por fear of missing out institucional, presión de mandatos AI específicos en grandes carteras, y un sentimiento de que toda exposición que reduzca dependencia de Nvidia se está volviendo escasa y valiosa.

En el largo plazo, sin embargo, la tesis estructural es sólida. La inferencia —el segmento donde Cerebras compite— es donde se va a librar la próxima guerra de la AI. Entrenar modelos es caro pero finito; servirlos a miles de millones de consultas diarias es lo que define márgenes operativos. Que Cerebras llegue a esa pelea con ingresos creciendo 76 % anual, márgenes ya positivos y un diseño técnico realmente diferenciado la convierte en una opción legítima en una cartera con perfil agresivo de tecnología.

Pero el inversionista informado debería leer también lo que el rally no está diciendo en voz alta. La probabilidad de un recorte de tasas en junio cayó al 7 %. El PPI superó al consenso por 120 puntos básicos. El petróleo está estructuralmente más caro y el cobre en máximos. Los componentes que hacen funcionar a la economía AI —chips, electricidad, refrigeración, redes— son justamente los que están generando presión inflacionaria adicional. La AI no es deflacionaria a corto plazo; es altamente inflacionaria en su fase de buildout.

Tres puntos de reflexión para cerrar:

- 💭 Concentración: sin chips, el crecimiento de utilidades del S&P 500 se reduce de ~19,5 % a ~12 %. La carga del índice descansa sobre menos hombros de lo que el récord aparenta.

- 💭 Valoración por sector: el financiero cotiza al 60 % del P/E del S&P 500 (vs. su promedio histórico de 15 años del 75 %). Cuando una historia se sobre-vende —AI— y otra se infravalora —bancos—, el inversor disciplinado revisa ambas.

- 💭 Cobertura: mientras el equity celebra, los bonos largos cotizan cerca del piso de su rango plurianual. Un portafolio que rote parcialmente hacia duración larga (TLT) o oro físico no abandona la AI: la complementa con un seguro frente al escenario donde la inflación obligue a la Fed a sostener tasas altas más tiempo del que la euforia descuenta.

El rally de hoy es legítimo. La pregunta no es si la AI seguirá creando valor —lo hará—, sino a qué precio se está comprando ese valor hoy y qué riesgos macro están siendo ignorados en el camino.