🔥 Puntos clave...

-

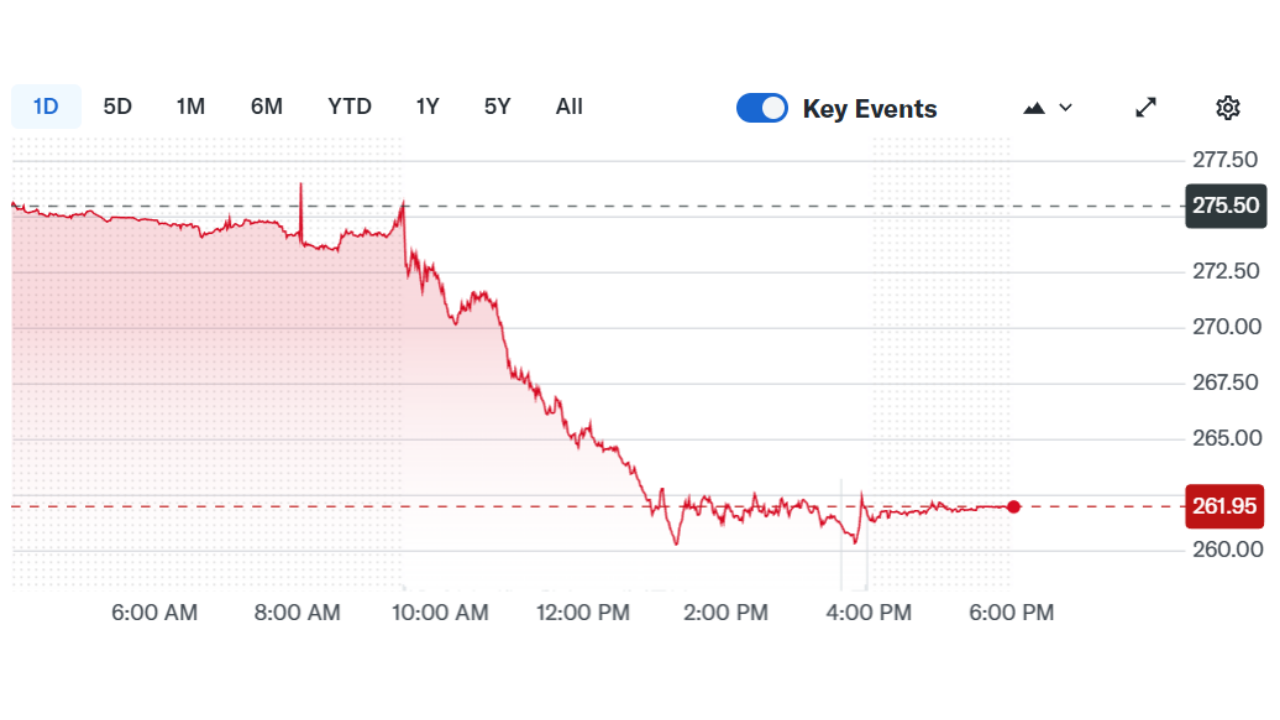

Cisco cayó 12% pese a superar estimaciones, borraró más de US$2.100 millones en pedidos de IA y proyectó ingresos por encima del consenso. El problema fue margen, no ventas.

-

Apple perdió US$202.000 millones en capitalización en un solo día, su segunda mayor caída histórica en market cap.

-

El rendimiento del Treasury a 10 años cayó hasta 4,10%, con una subasta de US$25.000 millones en bonos a 30 años que registró demanda récord.

🧩 El detonante micro: Cisco y la aritmética del margen

Cisco reportó:

-

Ingresos trimestrales: US$15.300 millones (vs US$15.100 millones esperados)

-

EPS ajustado: US$1,04 (vs US$1,02 estimado)

-

Pedidos de IA: US$2.100 millones (vs US$1.300 millones el trimestre previo)

-

Guía de ingresos próxima: US$15.400–15.600 millones (consenso ~US$15.200 millones)

-

Aumento de dividendo: +2%

Y aun así, la acción cayó entre 7% en after hours y 12% intradía.

¿Por qué? Porque los precios de memoria impactaron negativamente el margen bruto, y analistas anticipan 2–3 trimestres adicionales de presión.

El efecto contagio fue inmediato:

-

Dell: -9%

-

Hewlett Packard Enterprise: -7%

-

HP Inc: precio objetivo recortado a US$18 (desde US$20)

-

Sector Tecnología S&P: -2,7%

-

ETF de software: -3,5%

-

Índice de semiconductores de Filadelfia: -1,9%

Esto es importante, no estamos viendo una caída por caída de demanda, estamos viendo un mercado que castiga elasticidad negativa de márgenes.

🍏 Apple: la dimensión sistémica

Apple cayó 5%, más del doble que el Nasdaq ese día, lo que implicó:

-

US$202.000 millones evaporados

-

Market cap total aún en US$3,84 billones

-

Segunda mayor destrucción de valor en su historia

Catalizadores:

-

Advertencia de la FTC sobre sesgo en producto de noticias

-

Posible retraso en actualización de Siri

-

Advertencia de proveedor Kioxia sobre alza en precios de memoria

Cuando una empresa de US$3,8 billones pierde US$202.000 millones en horas, eso no es ruido, es ajuste de expectativas.

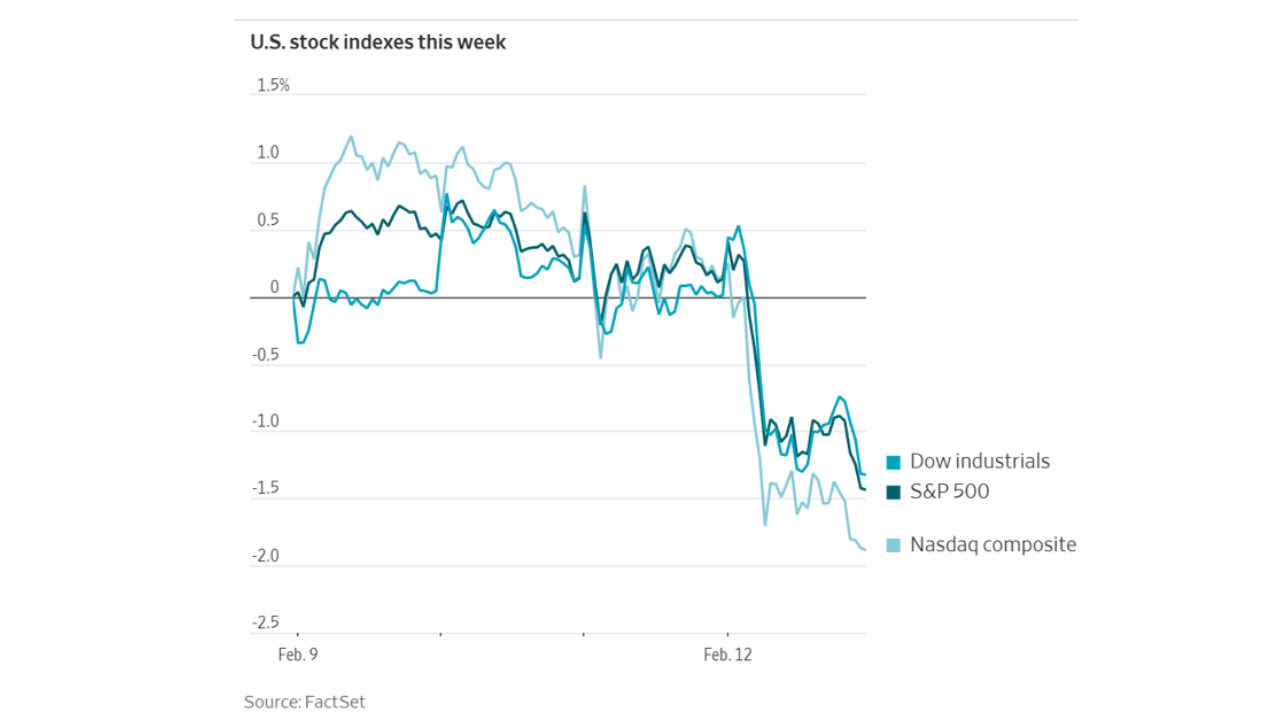

📊 La venta fue transversal

Principales índices:

-

Nasdaq: -2%

-

S&P 500: -1,6%

-

Dow: -1,3% (–669 puntos)

-

Russell 2000: -1,8%

-

MSCI World: -0,8%

-

Magnificent 7 ETF: -1,7%

-

Dow Transportation Index perdió más de US$17.000 millones en valor de mercado

Movimientos extremos individuales:

-

AppLovin: -20%

-

C.H. Robinson: -15% (peor día desde 2019)

-

Expeditors International: -13% (peor desde 1998)

-

Plata: -9,8%

-

Oro: -2,8% a US$4.940 la onza

-

Bitcoin: -2% a US$66.384

-

Ether: -2,7% a US$1.916

Esto muestra algo técnico importante: la correlación entre activos subió abruptamente.

🏛️ Bonos: cifras que muestran refugio real

Mientras el equity caía:

-

Treasury 10Y: 4,13% (–5 pb)

-

Treasury 2Y: 3,47% (–4 pb)

-

Treasury 30Y: 4,77% (–4 pb)

-

Bund alemán 10Y: 2,78%

-

Gilt británico 10Y: 4,45%

Pero el dato más relevante fue la subasta:

-

US$25.000 millones en bonos a 30 años

-

Dealers primarios absorbieron solo 5,9%

-

Nivel más bajo registrado históricamente

Eso significa que la demanda privada fue excepcionalmente fuerte.

📈 El factor macro: inflación y tasas

El mercado viene de:

-

Reporte de empleo más fuerte de lo esperado

-

Solicitudes de subsidio por desempleo a la baja

-

Reventas de viviendas en su mayor caída en 4 años

-

Inflación esperada en 2,5% anual

-

Desempleo en 4,3%

La Fed mantuvo tasas sin cambios en enero.

La conclusión de algunos economistas es que no hay desinflación clara, pero tampoco re-aceleración y ese limbo es el terreno perfecto para la volatilidad.

🔎 ¿Qué deben tener en cuenta los inversionistas?

1. Márgenes > ingresos

Superar ventas ya no basta. El mercado quiere expansión o estabilidad de margen.

2. Pricing power

Si los costos suben 10–20%, ¿puede la empresa trasladarlos?

3. Balance sheet

Con Treasury 10Y en 4,10–4,20%, el costo del capital sigue elevado.

4. Volatilidad estructural

Cuando un ETF de las “Magnificent 7” entra en corrección (–10% desde máximos de octubre), el mercado está re-evaluando concentración.

✍️ Visión Sigma

Lo que estamos viendo no es simplemente “miedo a la IA”, es algo más sofisticado:

-

Estructura de costos tensionada.

-

Sensibilidad extrema a cualquier compresión de margen.

-

Venta preventiva ante disrupción.

-

Reasignación táctica hacia duration.

Cisco no cayó por debilidad en pedidos.

Apple no cayó por caída de ventas.

Los bancos no cayeron por resultados.

El mercado está anticipando una transición económica donde:

-

La tecnología reduce precios.

-

Los márgenes se estrechan.

-

El capital exige eficiencia inmediata.

En ese entorno, el ganador no es el que más crece, sino el que mejor administra estructura y balance.