🔑 Tres puntos clave...

- Los semiconductores lideran la mayor corrección tecnológica del año, con caídas de hasta –13% en acciones como SanDisk y Micron, contagiando mercados desde Seúl hasta Frankfurt.

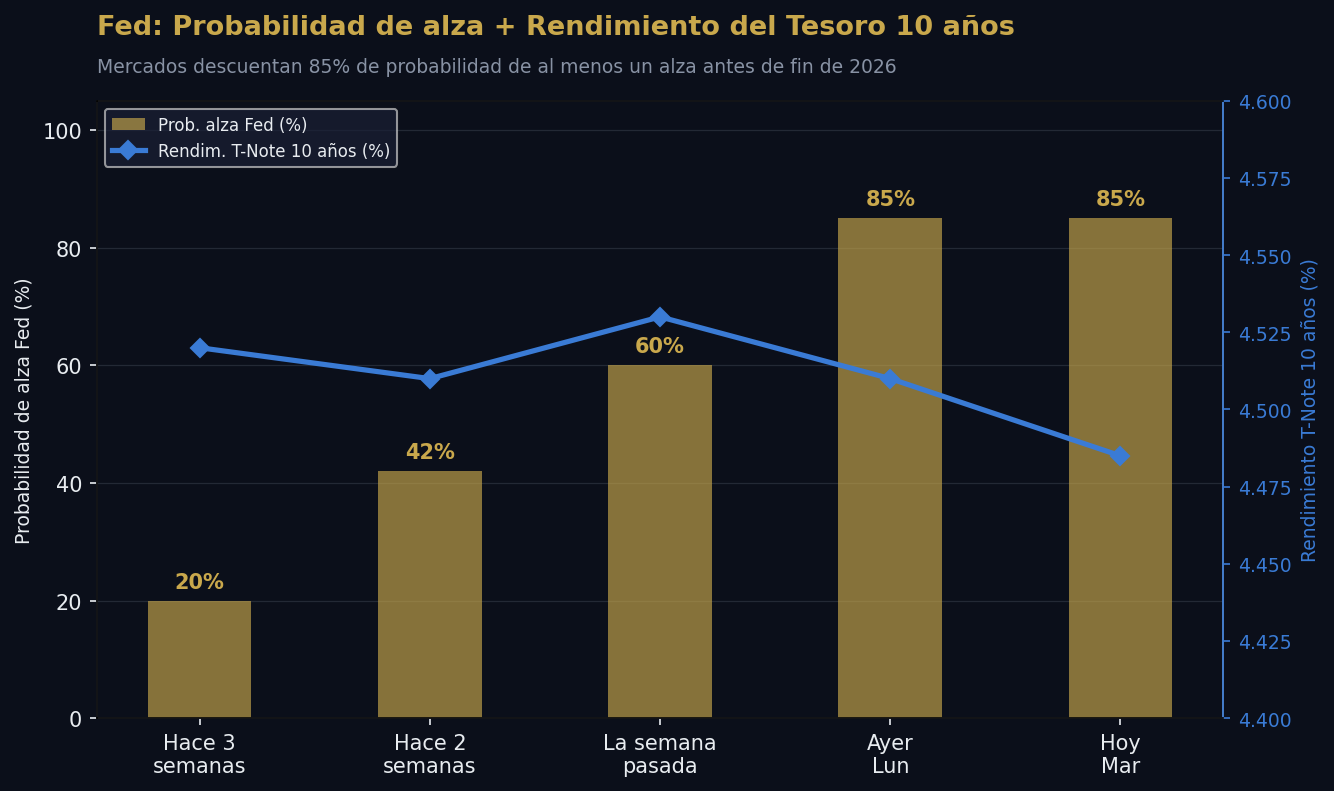

- La Reserva Federal es el factor de fondo: el mercado ya descuenta un 85% de probabilidad de al menos un alza de tasas en 2026, encareciendo el dinero con el que se financia el gasto en inteligencia artificial.

- La rotación sectorial es real: mientras tech sangra, sectores como consumo básico, salud, utilities y finanzas avanzan, y el Dow Jones sostiene terreno positivo.

📍 Contexto: lo que ocurrió primero — Seúl marca el pulso

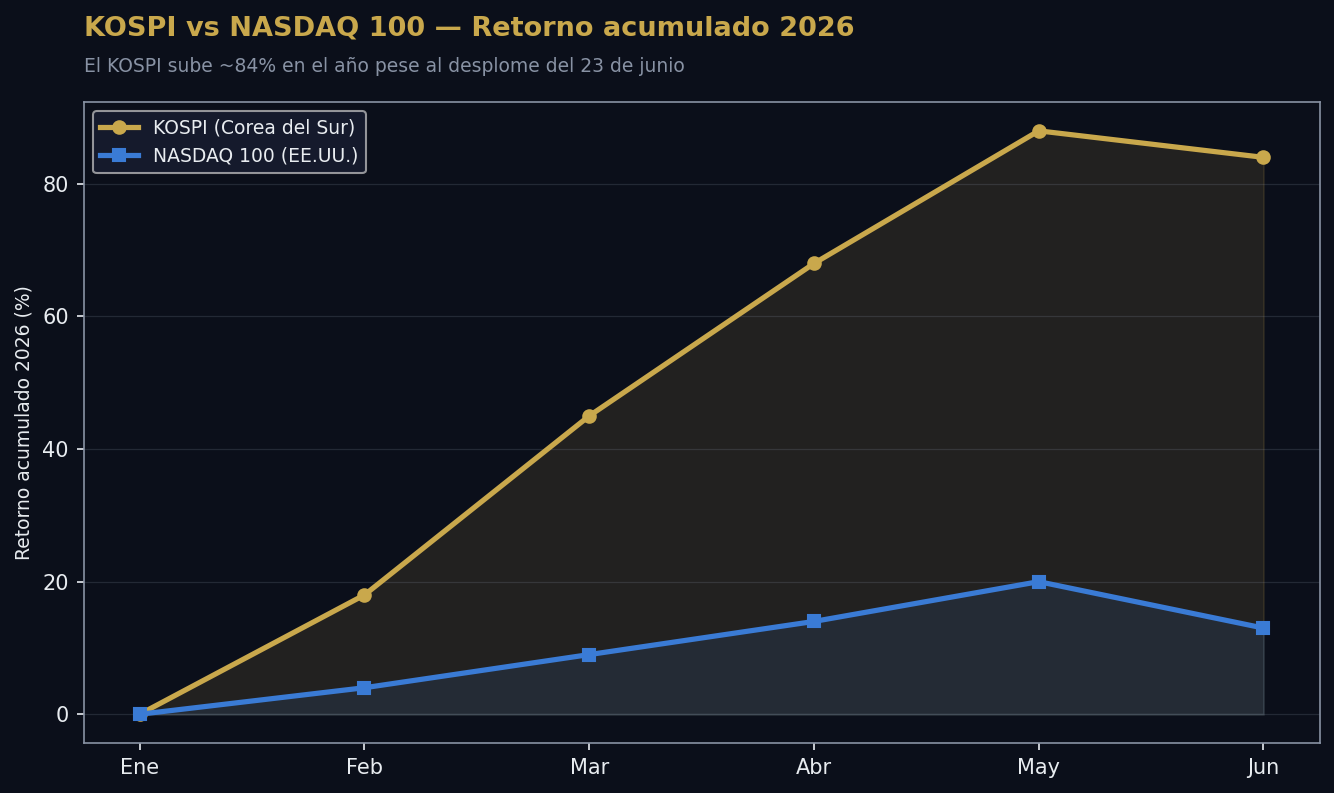

La jornada comenzó lejos de Wall Street. El índice KOSPI de Corea del Sur —que hasta ayer acumulaba una ganancia superior al 94% en lo que va de 2026, convirtiéndose en el índice de mayor rendimiento del mundo— se desplomó casi un 10% en una sola sesión, su segunda peor caída histórica. El mecanismo de interrupción de operaciones (circuit breaker) tuvo que activarse en dos ocasiones para frenar el pánico.

SK Hynix y Samsung Electronics —las dos mayores fabricantes de chips de memoria del planeta, que representan cerca de la mitad del valor total del KOSPI— se hundieron más de un 12% cada una. El daño se amplificó porque un número creciente de inversores minoristas en Corea del Sur había apostado por fondos apalancados (leveraged ETFs) que magnifican tanto las ganancias como las pérdidas: según datos recientes, estos inversores volcaron un récord de 39.000 millones de dólares en fondos de acciones desde enero. La regulación financiera local ya había advertido la semana pasada sobre el peligro.

Ese nerviosismo cruzó el Pacífico. Japón cerró con una caída del –3,5%, con SoftBank perdiendo un 15%. Europa siguió el mismo guion, con el Euro Stoxx 50 cayendo –0,93%. Y cuando abrió Wall Street, la presión ya estaba servida.

💻 El sector tecnológico: una liquidación global

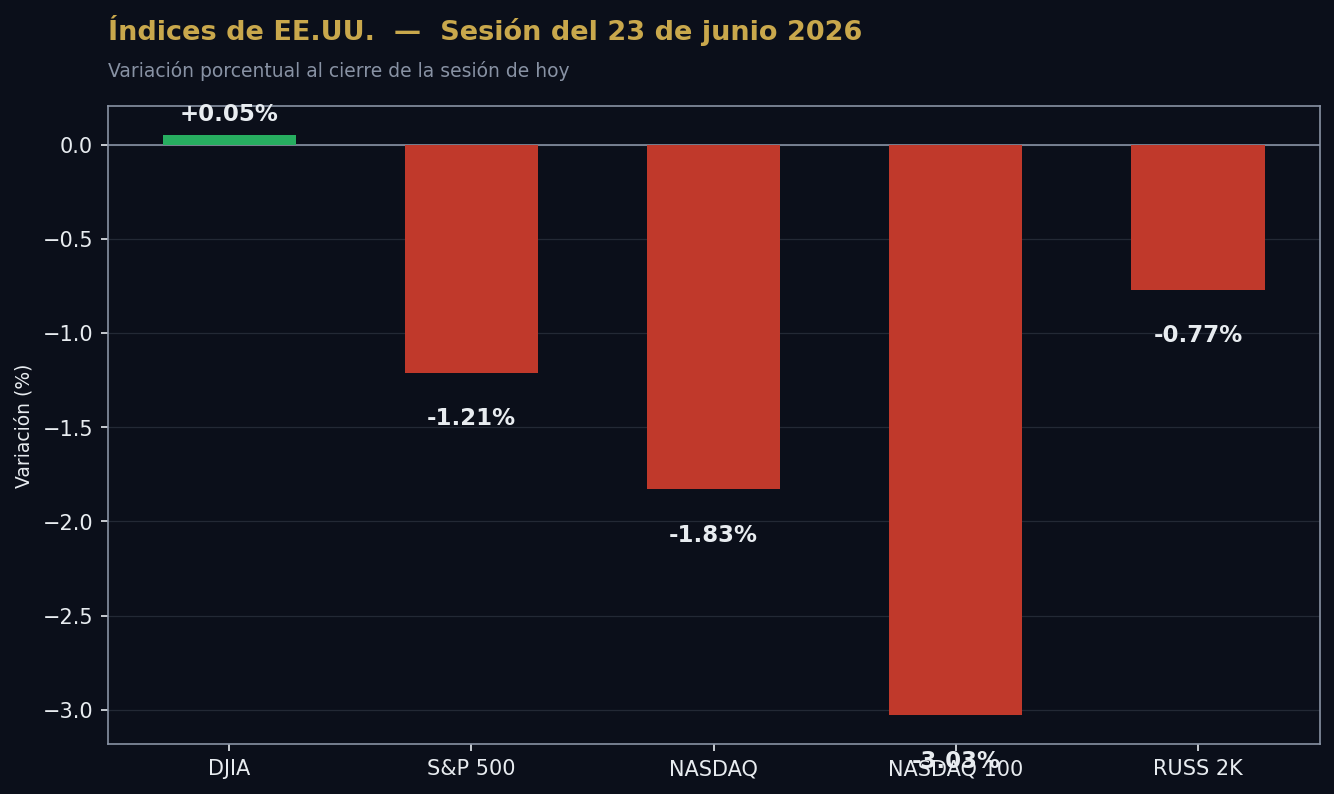

Al mediodía hora de Nueva York, el panorama en Wall Street era contundente. El NASDAQ 100 retrocedía un –3,03%, el peor desempeño entre los grandes índices. El S&P 500 cedía un –1,21% y el NASDAQ Composite caía un –1,83%. Solo el Dow Jones lograba mantenerse en terreno positivo con un marginal +0,05%, sostenido por acciones defensivas e industriales.

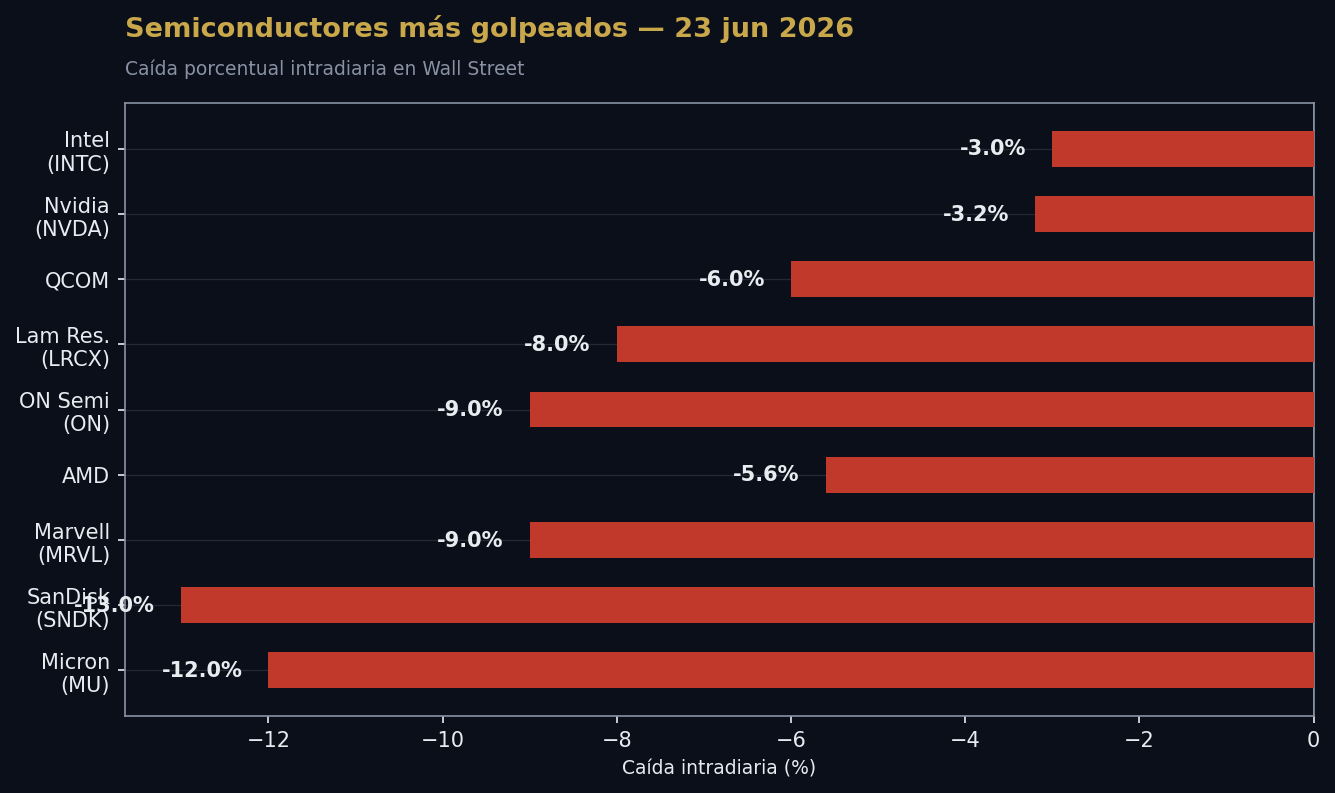

El epicentro del golpe: los semiconductores y la infraestructura de IA.

- SanDisk (SNDK): –13% → mayor perdedor del S&P 500

- Micron Technology (MU): –12% → reporta resultados esta semana

- Marvell Technology (MRVL): –9%

- ON Semiconductor (ON), Lam Research (LRCX), KLA Corp (KLAC): –8% a –9%

- Qualcomm (QCOM), Applied Materials (AMAT): –7% a –9%

- AMD: –5,6% | Intel (INTC): –3% | Nvidia (NVDA): –3,2%

- ASML Holding (fabricante holandés de equipos de chips): –7%

- El iShares Semiconductor ETF (SOXX), que agrupa al sector, perdía más de –7%.

Si las caídas del NASDAQ 100 se sostienen al cierre, el índice habría evaporado más de 1 billón de dólares en capitalización de mercado en una sola jornada.

No todo fue pérdida. Entre los Siete Magníficos, Microsoft subió un +1,5% y Meta y Apple también avanzaron. IBM lideró las ganancias del Dow Jones (+5%) tras una mejora de recomendación de JPMorgan con precio objetivo de 291 dólares. SpaceX, que el lunes se había desplomado un 16% en su primera gran corrección post-OPI, logró rebotar cerca de un +4% y cotizaba en torno a los 158 dólares (su precio de debut fue 135 dólares).

🧾 ¿Por qué ahora? Las tres razones detrás del golpe

Hay tres fuerzas que convergieron simultáneamente para producir esta corrección:

1. Valuaciones extremas sin rentabilidad probada. La tecnología del S&P 500 acumula una subida de casi 27% solo en los últimos tres meses y cerca de 18% en el año. El mercado lleva semanas sobre sus máximos históricos y los inversores están empezando a exigir resultados concretos. Como lo resumió un estratega de UBS: "Los inversores reconocen cada vez más el riesgo de concentración —todo el mundo en el mismo bus— y muchos empiezan a cuestionar cuánto potencial de alza queda frente al riesgo".

2. La deuda como combustible para la IA empieza a preocupar. Las grandes tecnológicas ya no están financiando su gasto en inteligencia artificial solo con flujo de caja. Nvidia anunció una emisión de bonos por 25.000 millones de dólares. Alphabet planea una venta de acciones por 80.000 millones. Meta evalúa una oferta pública de gran escala. Y SpaceX confirmó que también buscará fondos vía deuda. El dinero tiene que venir de algún lado —y el mercado está haciendo ese cálculo con más cautela.

3. La Fed, con nuevo liderazgo, endurece su tono. El nuevo presidente de la Reserva Federal, Kevin Warsh, reafirmó la semana pasada el compromiso del banco central con el control de la inflación. El mercado interpreta esa señal como una advertencia de alzas de tasas. Los futuros de fondos federales reflejan ahora un 85% de probabilidad de al menos un aumento de tasas este año, versus solo 60% hace una semana. Eso encarece el costo del dinero, golpea especialmente a los sectores con valuaciones elevadas, y reduce el atractivo de las empresas de crecimiento como las tecnológicas.

📈 La rotación: el otro lado de la historia

Lo que la prensa pasa por alto es que, dentro del S&P 500, más acciones estaban subiendo que bajando al mediodía. La sangría se concentra en tecnología, pero el dinero está fluyendo hacia otros sectores:

- Consumo básico (staples): +1,2%

- Salud, utilities, inmobiliario y finanzas: todos en verde

- Dow Jones: marginalmente positivo gracias a componentes industriales y defensivos

Esto es lo que los analistas llaman una rotación sectorial —no un pánico generalizado de mercado, sino un reposicionamiento. El dinero no sale del mercado, cambia de asiento.

🌍 El macro: una nota de alivio entre tanto ruido

No todo el panorama macroeconómico fue negativo. El PMI manufacturero de EE.UU. (Purchasing Managers Index, indicador de actividad empresarial) sorprendió al alza: subió a 55,7 en junio, cuando se esperaba una caída a 54,6 —su nivel más fuerte en cuatro años. El PMI compuesto (manufactura + servicios) llegó a 52,2, un máximo de cinco meses. Lecturas por encima de 50 indican expansión económica.

En cuanto al petróleo, los precios siguen moderándose mientras avanzan las negociaciones entre EE.UU. e Irán. El WTI caía hacia los 72,87 dólares por barril (–1,3%) y el Brent a 76,75 dólares (–1,5%). Los precios aún están por encima de los niveles previos al conflicto bélico (alrededor de 70 dólares), pero la tendencia es de normalización.

Los bonos del Tesoro americano se beneficiaron de la aversión al riesgo: el rendimiento del T-Note a 10 años bajó a 4,485% desde 4,51% del lunes. Cuando los inversores buscan refugio, compran bonos, y eso hace bajar su rendimiento.

🔎 Qué deben tener en cuenta los inversionistas

Corto plazo:

- La corrección en semiconductores puede tener continuidad si Micron Technology decepciona con sus resultados esta semana. Sus cifras son un termómetro del sector entero.

- El dato de PCE (el indicador de inflación preferido por la Fed) se publica el miércoles. Si supera las expectativas del 4,1%, la presión sobre tasas —y sobre el sector tech— se intensificará.

- El VIX (el "indicador del miedo" de Wall Street) subió un 17% hoy, señal de que los mercados de opciones ya están incorporando mayor volatilidad en los próximos días.

Largo plazo / estructural:

- No se trata de un colapso de la tesis de IA, sino de una corrección de valuación. La pregunta del mercado no es si la IA es real, sino si los precios actuales ya reflejan un futuro demasiado optimista.

- El patrón del KOSPI es un espejo de lo que puede ocurrir en EE.UU. si el ciclo de liquidación de posiciones apalancadas se acelera.

- Vigilar la concentración del portafolio: si una parte importante de sus inversiones está en semiconductores o en los Siete Magníficos, este es un momento de revisar la exposición, no necesariamente de salir, sino de entender el riesgo que se lleva.

- Las empresas que cotizan lejos de sus máximos y están en sectores rezagados —consumo básico, salud, energía, industriales— pueden estar presentando una ventana de entrada más atractiva en términos de riesgo/retorno.

✍️ Visión Sigma

Lo que está ocurriendo hoy en Wall Street no es el colapso de la narrativa tecnológica —es su primera prueba real de estrés desde que el mercado entró en modo euforia. Y en ese sentido, esta corrección tiene más de necesaria que de sorpresiva.

Los mercados habían acumulado demasiado demasiado rápido. El KOSPI doblando en menos de seis meses, el sector tecnológico del S&P 500 subiendo un 27% en tres meses, semiconductores marcando máximos históricos uno tras otro. Ese ritmo no era sostenible sin que llegara un momento de digestión. Lo relevante es que el detonante no fue un dato macroeconómico devastador ni un accidente sistémico —fue simplemente la acumulación de preguntas que los inversores ya venían postergando: ¿a qué precio está justificada la IA? ¿Puede el gasto masivo en infraestructura tecnológica financiarse indefinidamente con deuda sin afectar los retornos futuros?

La Reserva Federal bajo Kevin Warsh agrega una capa adicional de presión. Un entorno de tasas más altas por más tiempo cambia las reglas del juego para las empresas de crecimiento. No las elimina, pero reduce el margen de error en sus valuaciones.

El inversor que mantiene la cabeza fría en este momento tiene la ventaja. Las correcciones de este tipo —concentradas en sector específico, con rotación visible hacia otras áreas del mercado— históricamente no son el inicio de mercados bajistas estructurales. Son episodios de reposicionamiento. Lo que importa es saber dónde estar cuando el polvo se asiente.