🔑 Tres puntos clave...

- 📉 La sesión de hoy es de contrastes: el Dow Jones alcanzó máximos históricos en las primeras horas, pero fue perdiendo fuerza hasta cotizar en terreno negativo pasado el mediodía, mientras el Nasdaq 100 se hunde más de 1,3% arrastrado por los semiconductores.

- 🌊 La geopolítica vuelve a ser protagonista: nuevos ataques a petroleros en el Estrecho de Ormuz dispararon el precio del petróleo Brent más de 2%, presionando al alza los rendimientos de los bonos del Tesoro y reavivando el temor a una inflación más persistente.

- 🏢 El día trae movimientos corporativos de peso: SpaceX debutó en el Nasdaq 100, Vertex compró a Crinetics por 10.000 millones de dólares (+98% para esta última), Micron aseguró contratos por 100.000 millones con Ford y otros clientes, y Rivian se desplomó más de 13% tras diluir a sus accionistas.

📊 El Dow que fue récord... y dejó de serlo

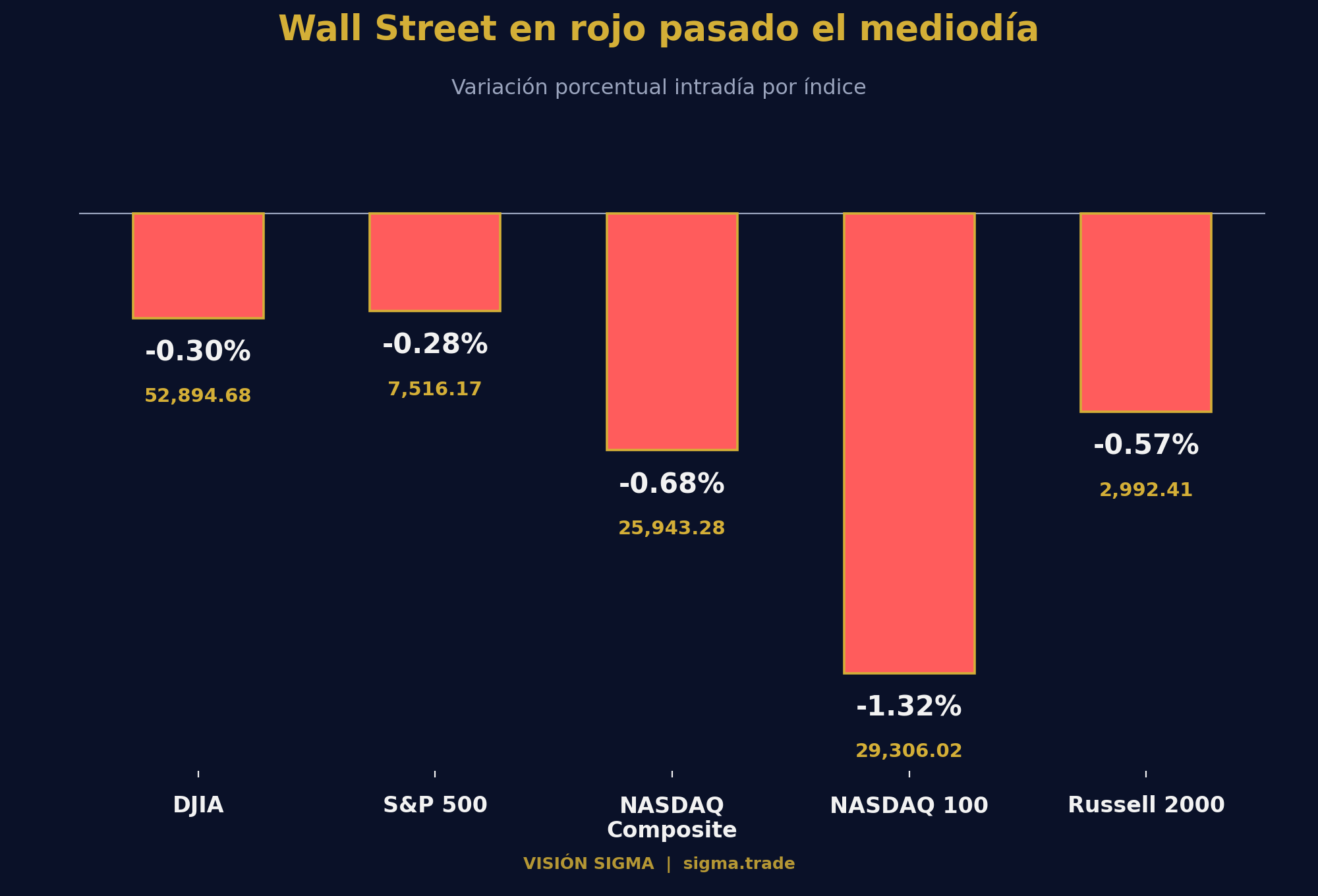

La jornada comenzó con una nota histórica: el Dow Jones Industrial Average (DJIA) llegó a superar por primera vez la barrera de los 53.000 puntos en operaciones tempranas, impulsado por el buen desempeño de gigantes como Meta Platforms, Amazon y Alphabet. Sin embargo, ese optimismo se fue diluyendo a medida que avanzaba la sesión, y pasado el mediodía en Nueva York el índice cotiza en 52.894,68 puntos, con una caída de -0,30%.

La historia es distinta —y más dura— para la tecnología. El S&P 500 retrocede -0,28% hasta 7.516,17 puntos, el Nasdaq Composite cae -0,68% a 25.943,28 puntos, y el más golpeado es el Nasdaq 100, que se desploma -1,32% hasta 29.306,02 puntos. El Russell 2000 (índice de empresas de mediana y pequeña capitalización) tampoco escapa a la presión y baja -0,57% a 2.992,41 puntos.

Esta divergencia no es casualidad: mientras el Dow se apoya en nombres industriales, financieros y de consumo con menor exposición directa a la narrativa de inteligencia artificial, el Nasdaq concentra a las compañías que más han impulsado —y ahora más sufren las dudas sobre— el llamado "boom de la IA".

🔻 Samsung enciende la mecha: la memoria y los chips se desploman

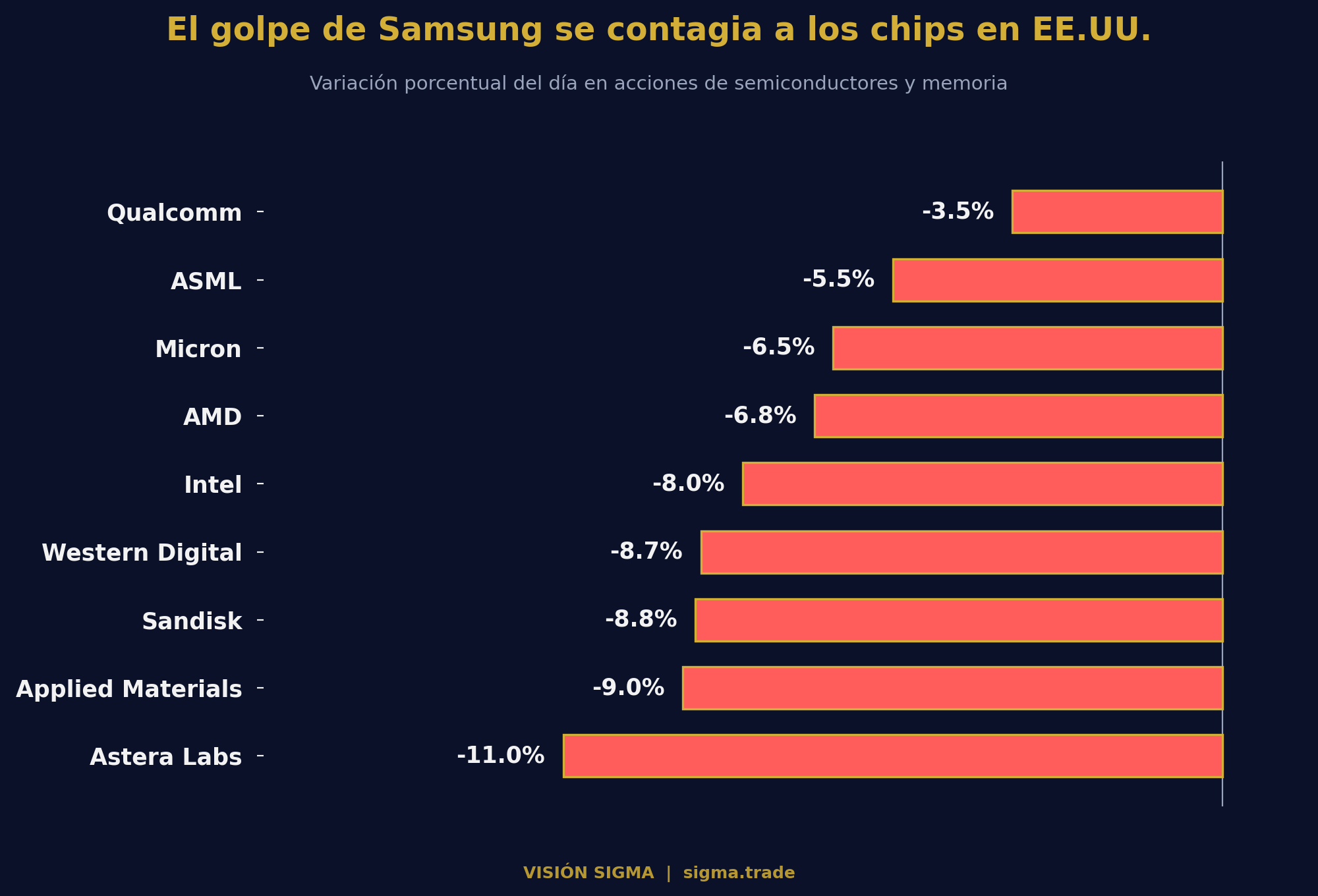

El detonante de la jornada llegó desde Corea del Sur. Samsung Electronics, el mayor fabricante de memoria del mundo por valor de mercado, presentó resultados preliminares que deberían haber sido una noticia excelente: su utilidad operativa se disparó cerca de 19 veces frente al año anterior, hasta unos 59.000 millones de dólares, un incremento de 56% respecto al trimestre previo. Aun así, sus acciones cayeron cerca de -7% en Seúl, arrastrando al índice KOSPI casi -5% y a su rival SK Hynix más de -6%.

¿Por qué el mercado castiga una cifra récord?

La respuesta está en las expectativas: las acciones de Samsung habían subido más de 380% en el último año, por lo que los inversionistas interpretaron el reporte como la señal perfecta para tomar utilidades, más aún cuando no se ofreció una guía detallada para lo que resta del año.

El contagio llegó rápido a Wall Street. La firma Sandisk —que acumula un alza de más de 3.700% en doce meses— cae con fuerza y encadena ya tres jornadas de retrocesos por más de 20% combinado. Western Digital, Astera Labs, Applied Materials, Intel, Advanced Micro Devices (AMD), Micron Technology, ASML y Qualcomm completan la lista de nombres golpeados, con caídas de entre -3% y -11%.

El fondo del asunto es una pregunta que lleva semanas rondando el mercado: ¿pueden los cientos de miles de millones de dólares destinados a infraestructura de inteligencia artificial seguir generando los retornos que el mercado ha estado pagando? Un dato que ayuda a poner esto en contexto: se espera que las utilidades del segundo trimestre del S&P 500 crezcan cerca de 23% interanual, y que la inversión en infraestructura de IA por sí sola explique casi 60% de ese crecimiento. Es una apuesta enorme, concentrada en pocas manos, y el mercado está empezando a exigir pruebas de que vale la pena.

🛢️ El Estrecho de Ormuz vuelve a inquietar a los mercados

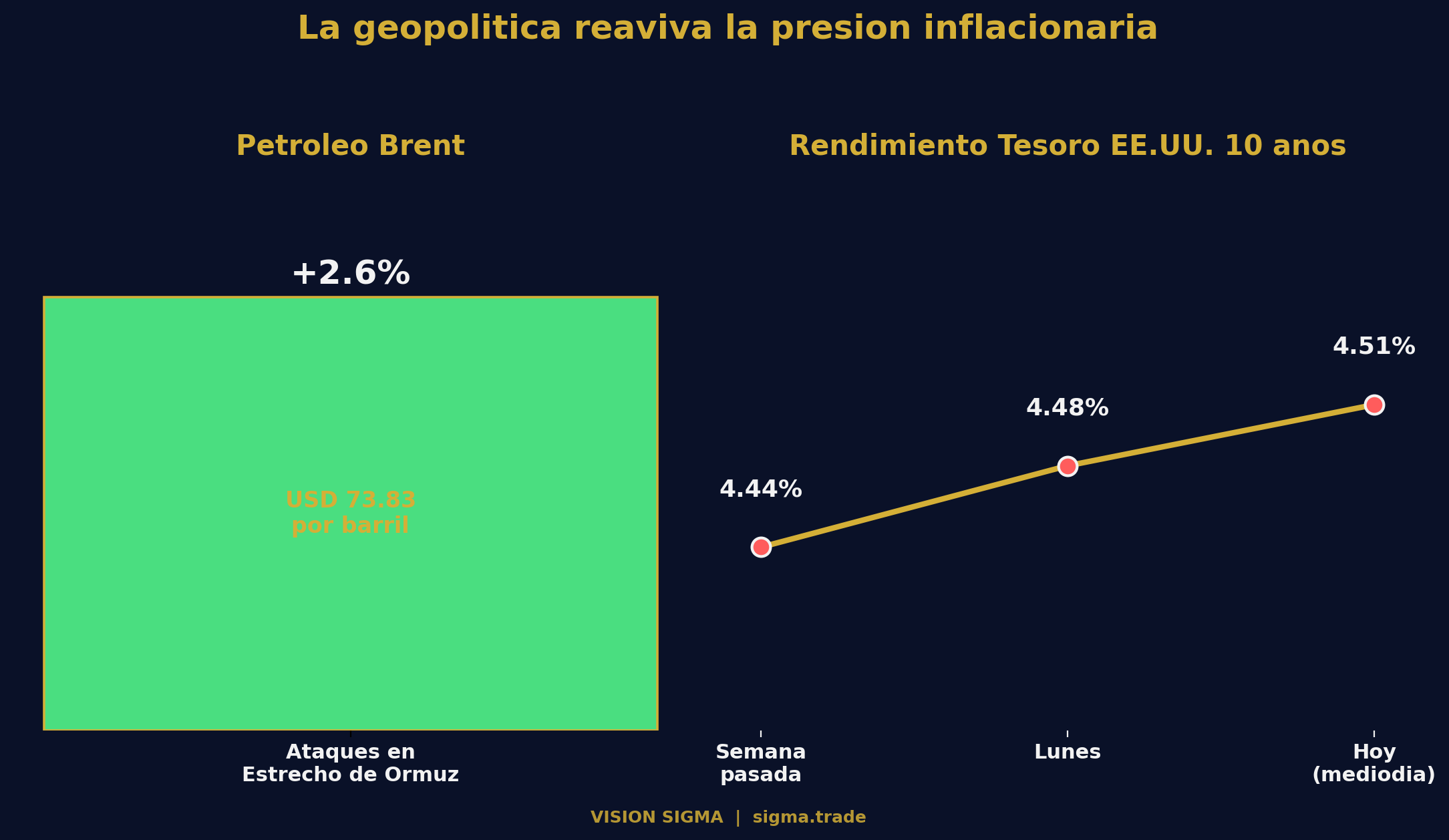

A la incertidumbre tecnológica se sumó un factor geopolítico que muchos inversionistas creían superado. Autoridades marítimas británicas reportaron ataques contra tres petroleros distintos en las últimas 24 horas, en y alrededor del Estrecho de Ormuz. Aunque Irán no ha reconocido públicamente su responsabilidad, reportes de prensa citando fuentes oficiales estadounidenses apuntan a que fuerzas militares iraníes dispararon contra las embarcaciones.

La respuesta del mercado fue inmediata: el petróleo Brent subió cerca de 2,6%, hasta cotizar en 73,83 dólares por barril. Este repunte es especialmente sensible porque llega apenas semanas después de que Estados Unidos e Irán firmaran un acuerdo de paz interino que había permitido reabrir el estrecho y devolver los precios del petróleo a niveles previos al conflicto.

El efecto dominó no se quedó en el petróleo: el rendimiento del bono del Tesoro estadounidense a 10 años subió hasta 4,51%, su nivel más alto en varias semanas. Precios más altos del petróleo alimentan expectativas de mayor inflación, y eso presiona al alza los rendimientos de los bonos, ya que los inversionistas exigen una compensación mayor por prestarle dinero al gobierno a largo plazo.

A esto se sumaron declaraciones del presidente de la Reserva Federal de Nueva York, John Williams, con un tono moderadamente hawkish (es decir, más inclinado a mantener o subir tasas de interés que a recortarlas), al señalar que la inflación sigue siendo elevada y que el mercado laboral se mantiene estable. Actualmente, el mercado asigna solo un 26% de probabilidad a un alza de tasas de 25 puntos básicos (0,25%) en la próxima reunión de la Fed, programada para el 28 y 29 de julio.

También pesó sobre el ánimo un dato macroeconómico: el déficit comercial de Estados Unidos en mayo se amplió hasta 77.600 millones de dólares, el mayor en 14 meses, un factor que podría restar impulso al crecimiento económico del segundo trimestre.

🏢 Las historias corporativas que marcan el día

Más allá del panorama macro, varios movimientos individuales aportan color a la sesión:

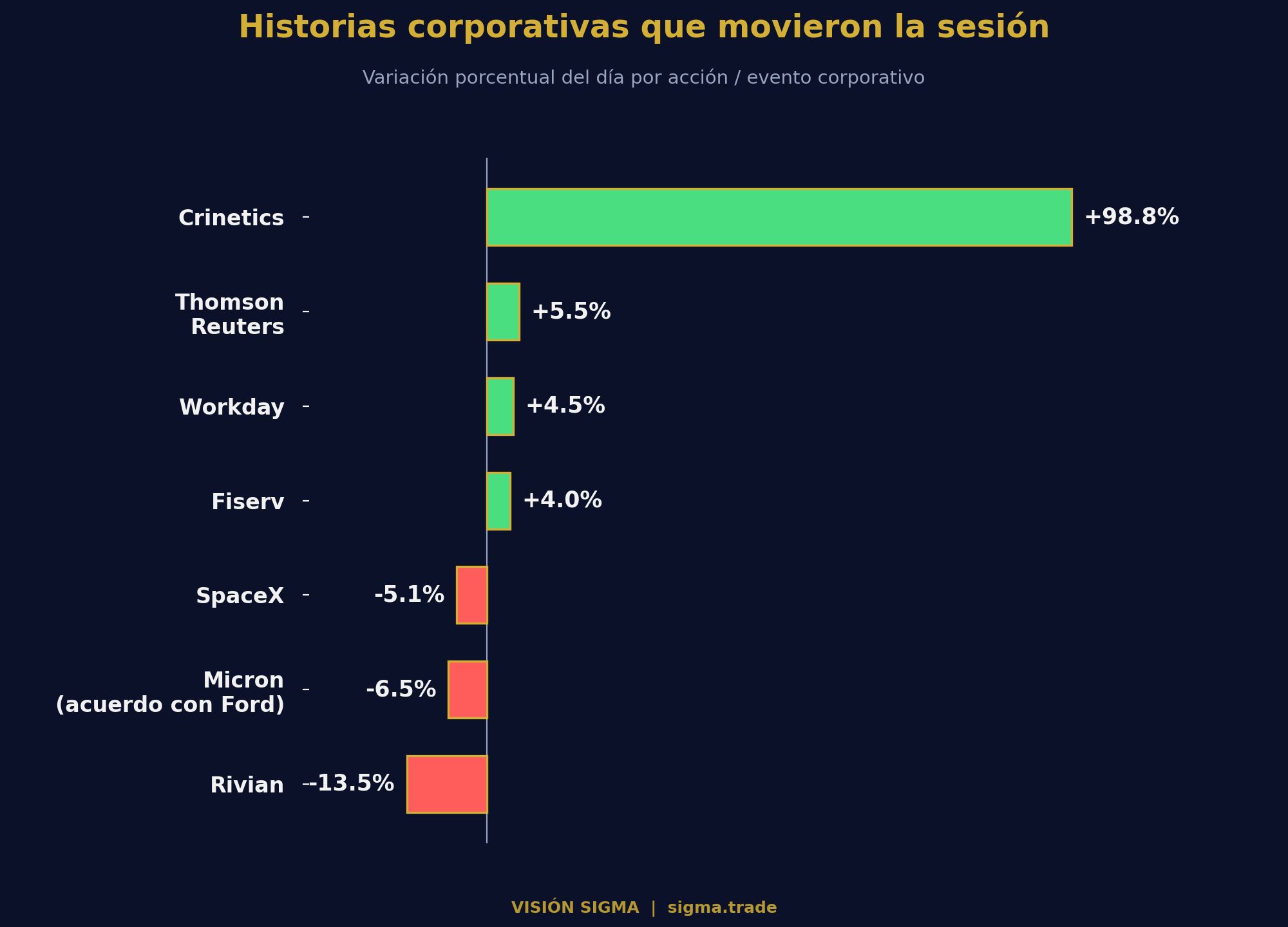

- 🚀 SpaceX debutó formalmente en el Nasdaq 100. Su inclusión obliga a los fondos indexados (pasivos) a comprar automáticamente varios miles de millones de dólares en acciones para replicar el índice, lo que genera volatilidad técnica de corto plazo, independiente de los fundamentales del negocio. La acción cae cerca de -5% en su primer día, algo habitual cuando el mercado ya había anticipado buena parte del movimiento.

- 💊 Vertex Pharmaceuticals acordó comprar a Crinetics Pharmaceuticals, especializada en terapias para enfermedades endocrinas, por 85 dólares por acción en efectivo, una operación valorada en cerca de 10.000 millones de dólares. Las acciones de Crinetics se dispararon casi 99%, mientras que las de Vertex retrocedieron levemente, algo común cuando el mercado interpreta que la compradora pagó una prima elevada.

- 🔋 Micron Technology cayó más de -6%, contagiada por el desplome de sus pares asiáticas, pero anunció un acuerdo estratégico de suministro con Ford Motor, uno de 16 contratos de largo plazo que en conjunto le aseguran a la compañía ingresos cercanos a 100.000 millones de dólares. Este tipo de contratos reduce la dependencia de Micron de los precios spot (de mercado inmediato) de los chips de memoria y le da mayor previsibilidad a sus márgenes futuros.

- 🚗 Rivian Automotive se desplomó más de -13% después de anunciar la venta de 75 millones de acciones nuevas para financiar sus compromisos con un préstamo del Departamento de Energía de Estados Unidos. Aunque la operación fortalece su posición de caja, el mercado penalizó la dilución que representa para los accionistas actuales.

- 💻 En contraste, las acciones de software —como Thomson Reuters, Workday, Atlassian, Adobe y ServiceNow— avanzaron con fuerza, evidenciando que buena parte del dinero que sale de los semiconductores está rotando hacia otros segmentos de la tecnología considerados con valoraciones más razonables.

🔎 Qué deben tener en cuenta los inversionistas

- La divergencia entre el Dow y el Nasdaq no debería leerse como "la bolsa está mal", sino como una señal de que el mercado está diferenciando cada vez más entre negocios con flujos de caja estables y compañías cuya valoración depende de expectativas futuras sobre inteligencia artificial. Esa distinción probablemente se profundizará conforme avance la temporada de resultados del segundo trimestre.

- Los contratos de largo plazo como el de Micron con Ford son una señal relevante: sugieren que parte de la demanda de chips de memoria no es especulativa, sino contractual y sostenida en el tiempo. Vale la pena distinguir entre las caídas por toma de utilidades y las que reflejan un deterioro real del negocio.

- La reactivación de los riesgos en el Estrecho de Ormuz es un recordatorio de que la prima geopolítica en el precio del petróleo puede reaparecer con rapidez, incluso después de acuerdos de paz. Los inversionistas con exposición a aerolíneas, cruceros o sectores intensivos en combustible deberían monitorear de cerca esta variable.

- La inclusión de SpaceX en el Nasdaq 100 y la próxima llegada de otras compañías privadas de gran tamaño a los mercados públicos son parte de una tendencia más amplia: el peso creciente de la inteligencia artificial y las empresas tecnológicas privadas en los índices que replican millones de portafolios pasivos alrededor del mundo.

✍️ Visión Sigma

Lo que observamos hoy no es un mercado que pierde confianza en la inteligencia artificial, sino uno que empieza a exigirle resultados concretos a una narrativa que durante meses se sostuvo casi exclusivamente en expectativas. El caso de Samsung es elocuente: una utilidad récord, un salto de 19 veces interanual, y aun así el castigo bursátil. Ese comportamiento no se explica por fundamentales débiles, sino por un mercado que ya había descontado un escenario casi perfecto y que ahora busca motivos para tomar utilidades.

La verdadera señal a seguir no está en el retroceso de un día, sino en la calidad de los contratos que empresas como Micron están asegurando a varios años. Ese tipo de compromisos comerciales de largo plazo son, en última instancia, mejores termómetros de la salud estructural del ciclo de inversión en inteligencia artificial que la reacción emocional de una sola sesión.

La reaparición del riesgo geopolítico en el Estrecho de Ormuz, por su parte, es un recordatorio de que los mercados rara vez enfrentan un solo tipo de riesgo a la vez. La combinación de dudas sobre la sostenibilidad del gasto en IA con presiones inflacionarias derivadas del petróleo configura un entorno en el que la selectividad —y no la exposición generalizada— será la que marque la diferencia entre portafolios que naveguen bien lo que resta del año y los que se dejen arrastrar por la volatilidad de corto plazo.