🔑 Tres puntos clave...

- El Nasdaq avanza con fuerza y el Dow Jones roza por primera vez en su historia los 53,000 puntos, en una sesión donde los semiconductores recuperan de golpe buena parte de lo perdido la semana anterior.

- El mercado laboral y de servicios en Estados Unidos muestra señales mixtas que, paradójicamente, calman a los inversionistas: menos presión para que la Reserva Federal suba tasas de interés en el corto plazo.

- La semana trae catalizadores de peso —resultados de Samsung, la salida a bolsa de SK Hynix, las actas de la Fed bajo Kevin Warsh y el ingreso de SpaceX al Nasdaq 100— que pondrán a prueba si el optimismo actual tiene piso firme.

📊 Wall Street reabre con el pie derecho tras el feriado

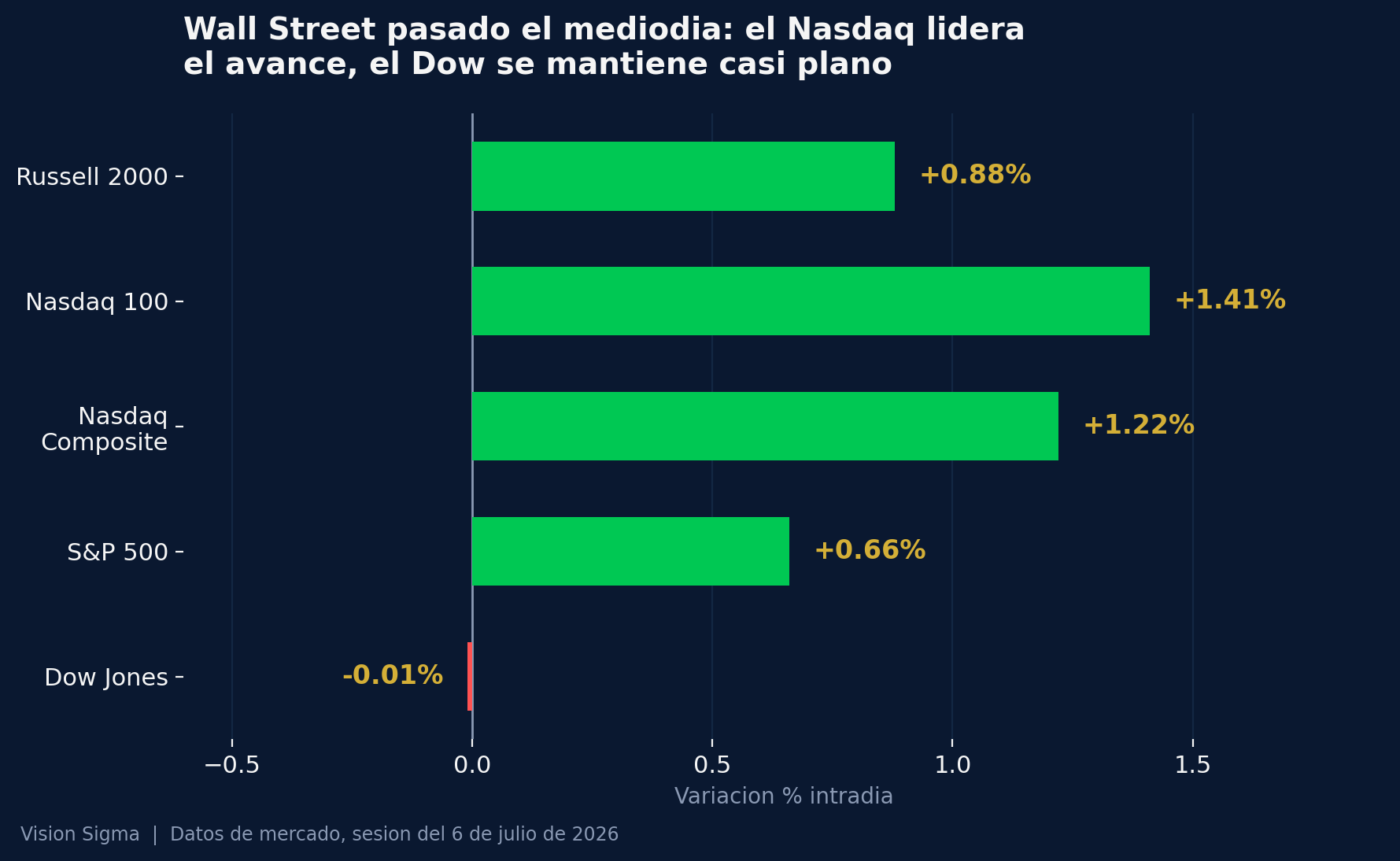

Después del receso por el Día de la Independencia, los mercados estadounidenses volvieron a operar este lunes con un tono claramente favorable para la tecnología. Pasado el mediodía en Nueva York, el panorama lucía así:

- S&P 500 (SPX): +0.66%, situándose por encima de los 7,530 puntos.

- Nasdaq Composite: +1.22%, apoyado con fuerza en los fabricantes de chips.

- Nasdaq 100: +1.41%, el índice con mejor desempeño de la jornada.

- Dow Jones Industrial Average: prácticamente plano, con una variación de apenas -0.01%, luego de haber tocado en algún momento de la sesión, por primera vez en su historia, la barrera de los 53,000 puntos.

- Russell 2000 (referencia de empresas de menor capitalización): +0.88%, mostrando que el optimismo no se quedó únicamente en las tecnológicas grandes.

Lo llamativo es que el Dow, pese a tocar ese máximo histórico intradía, terminó cediendo ese impulso por el lastre de algunas acciones puntuales como Nike, que cayó más de 4% después de que Bank of America recortara su precio objetivo, sembrando dudas sobre el proceso de recuperación de la marca deportiva.

🔧 El motor detrás del rally: los semiconductores recuperan terreno

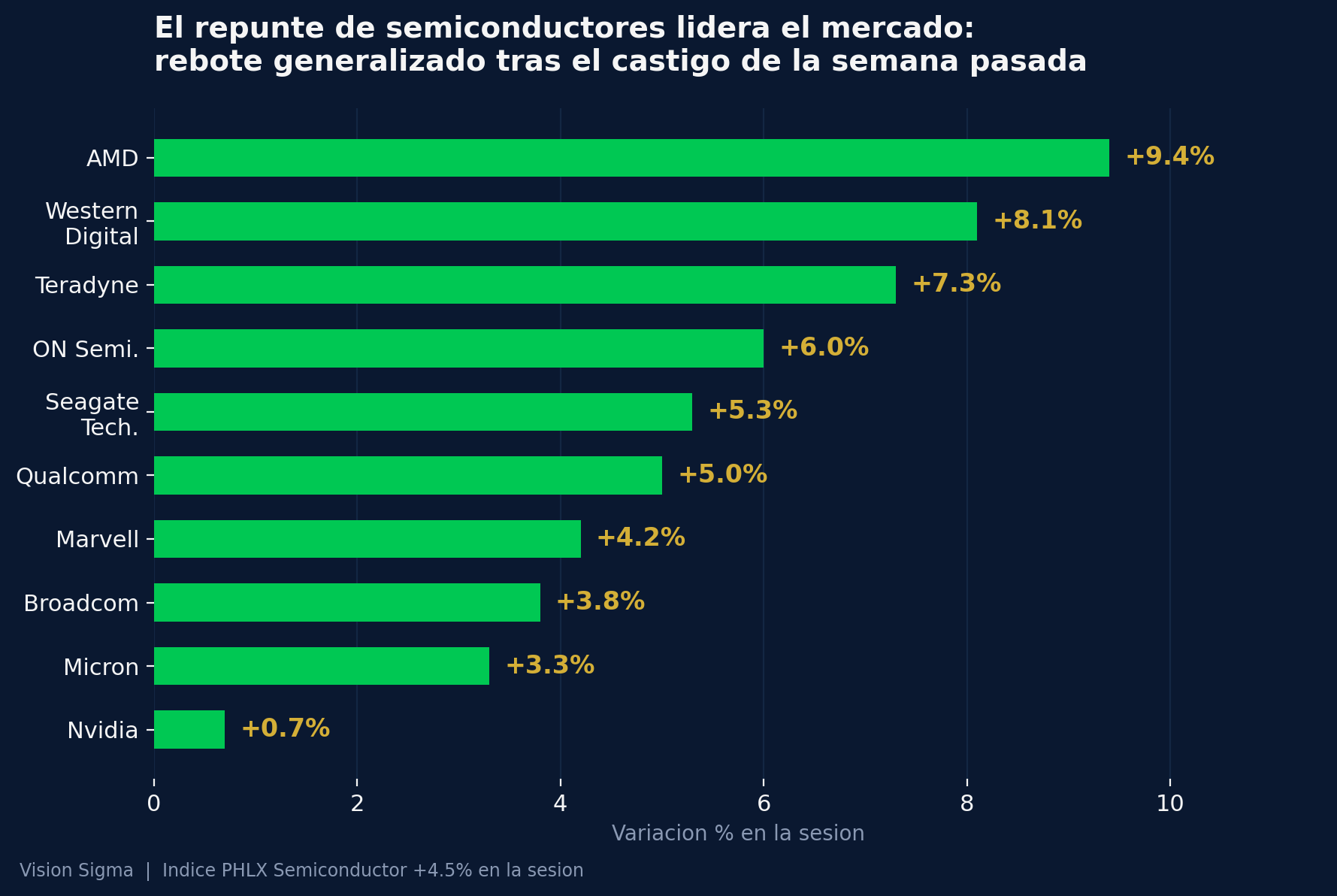

El protagonista indiscutible de la jornada fue el sector de semiconductores, que venía de un tramo particularmente duro: el índice PHLX Semiconductor, termómetro del sector, había perdido cerca de 12% en apenas dos semanas por el temor de que las valoraciones de las empresas ligadas a la inteligencia artificial (IA) se hubieran adelantado demasiado a los resultados reales del negocio. Este lunes, ese mismo índice repuntó con fuerza, ayudado por:

- Advanced Micro Devices (AMD): +9.4%

- Western Digital (WDC): +8.1%

- Teradyne: +7.3%

- ON Semiconductor (ON): +6.0%

- Seagate Technology (STX): +5.3%

- Qualcomm (QCOM): +5.0%

- Marvell Technology (MRVL): +4.2%

- Broadcom (AVGO): +3.8%, tras confirmar que amplió su acuerdo con Apple para suministrarle chips personalizados durante "múltiples generaciones" de sus productos, con vigencia hasta 2031.

- Micron Technology (MU): +3.3%

Un caso particular dentro de este repunte es Nvidia, que subió apenas 0.7%, muy por debajo del resto del sector. La razón tiene que ver con una preocupación estructural: sus principales clientes, como Alphabet y Amazon, están desarrollando sus propios chips de inteligencia artificial a medida (conocidos como ASIC, circuitos integrados diseñados para una tarea específica), mientras una porción creciente del gasto en cómputo también favorece a procesadores de AMD e Intel. Aun así, analistas de Goldman Sachs mantienen una recomendación de compra sobre la acción, señalando que su valoración actual —por debajo de 14 veces sus utilidades proyectadas para 2027— ya reflejaría buena parte de ese temor de pérdida de participación de mercado.

🖥️ El efecto Trump vuelve a sacudir a Dell

Uno de los movimientos más comentados del día fue el de Dell Technologies, que llegó a dispararse más de 8% después de que el presidente Donald Trump instara públicamente a los estadounidenses a "salir y comprar una computadora Dell", durante una conferencia sobre las llamadas Cuentas Trump (Trump Accounts), el programa de inversión con beneficios fiscales para niños nacidos entre 2025 y 2028. No es la primera vez: un episodio similar en febrero de este año ya había impulsado la acción de forma comparable.

Dell acumula una ganancia superior al 200% en el último año, impulsada por la demanda de servidores para inteligencia artificial, lo que añade un componente de fondo genuino al margen del respaldo presidencial. El episodio ha reavivado el debate sobre los conflictos de interés que puede generar que un mandatario, con participación accionaria declarada en una compañía, haga declaraciones públicas que muevan directamente su cotización.

🌐 Otros movimientos relevantes de la sesión

- TeraWulf subió con fuerza luego de confirmar un contrato de 20 años, valorado en cerca de 19,000 millones de dólares, para operar un centro de datos de inteligencia artificial en Kentucky junto a Anthropic, la compañía detrás del asistente de IA Claude.

- Constellation Brands retrocedió más de 5% ante el temor de que la eliminación de Brasil y México del Mundial de fútbol afecte la demanda de cerveza en el tercer trimestre.

- GFL Environmental, compañía canadiense de manejo de residuos, subió cerca de 8% ante la posibilidad de pasar a manos privadas, en un proceso donde firmas de capital privado como Apollo Management estarían evaluando ofertas.

- En el frente corporativo internacional, la aerolínea británica easyJet aceptó en principio una oferta de compra por parte del fondo estadounidense Castlelake, en una operación que podría superar los 7,000 millones de dólares, mientras Comcast avanza en la venta del negocio de televisión de la británica ITV por unos 2,000 millones de dólares.

🛢️ Petróleo, oro, bonos y criptomonedas: el resto del tablero

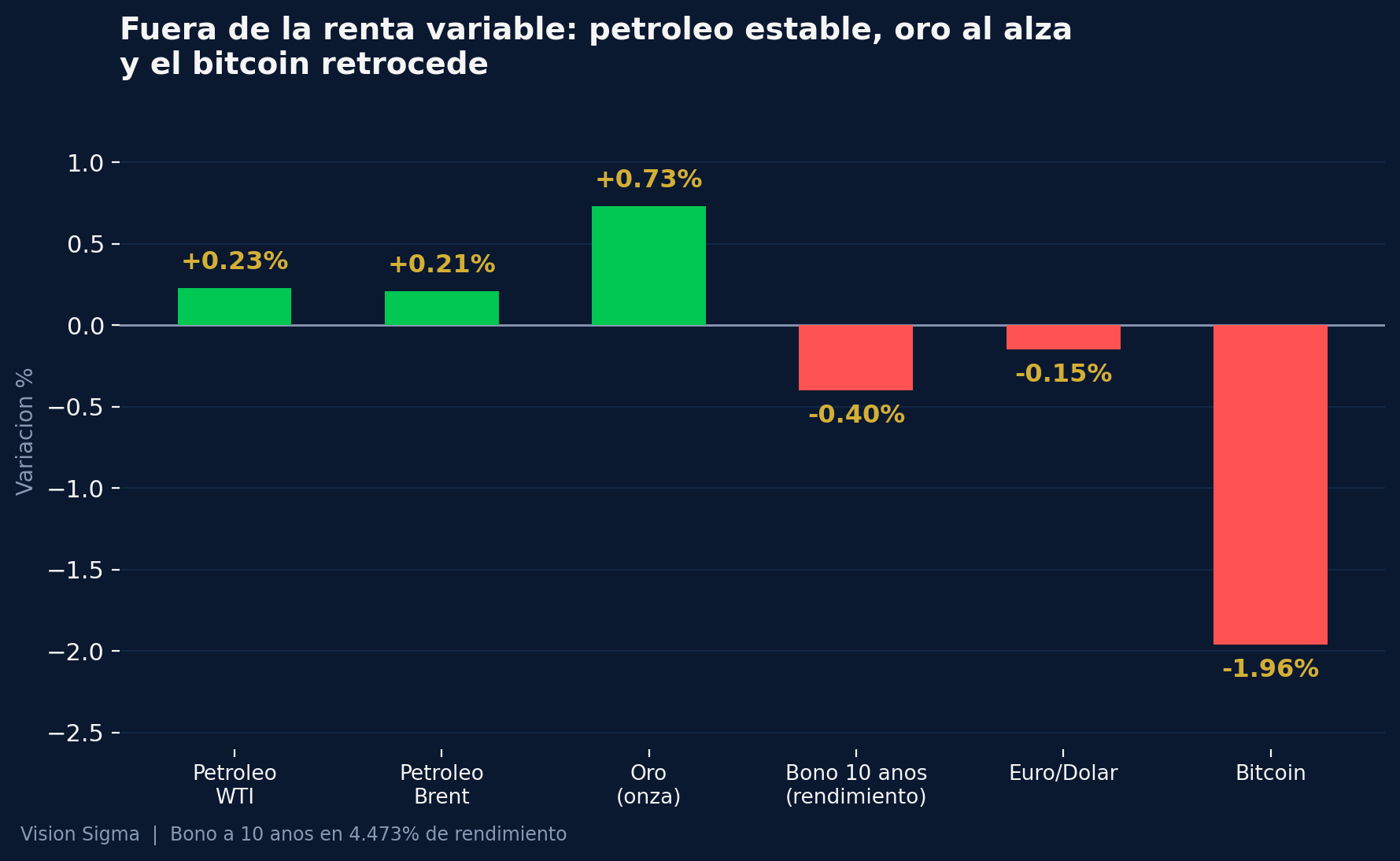

Fuera de la renta variable, el panorama fue relativamente tranquilo pero con matices interesantes:

- El petróleo WTI avanzó 0.23%, hasta cerca de 68.90 dólares por barril, mientras el Brent (referencia internacional) sumó 0.21%, hasta 72.21 dólares. Los precios se mantienen contenidos después de que la OPEP+ (la alianza de países productores de petróleo liderada por Arabia Saudita y Rusia) acordara elevar su producción en 188,000 barriles diarios adicionales a partir de agosto, el quinto mes consecutivo de incrementos.

- El oro ganó 0.73%, superando los 4,150 dólares por onza, reflejando cierta demanda de refugio incluso en medio del optimismo bursátil.

- El rendimiento del bono del Tesoro a 10 años (la tasa de interés que exige el mercado por prestarle dinero al gobierno estadounidense a una década) se relajó levemente hasta 4.473%, un nivel que sigue siendo elevado en términos históricos recientes.

- El euro se depreció 0.15% frente al dólar, hasta 1.1419.

- El bitcoin retrocedió cerca de 1.96%, hasta unos 61,546 dólares, mostrando que el apetito por riesgo de esta jornada se concentró principalmente en la renta variable tecnológica y no se trasladó por completo al mundo cripto.

📅 Lo que viene: una semana cargada de catalizadores

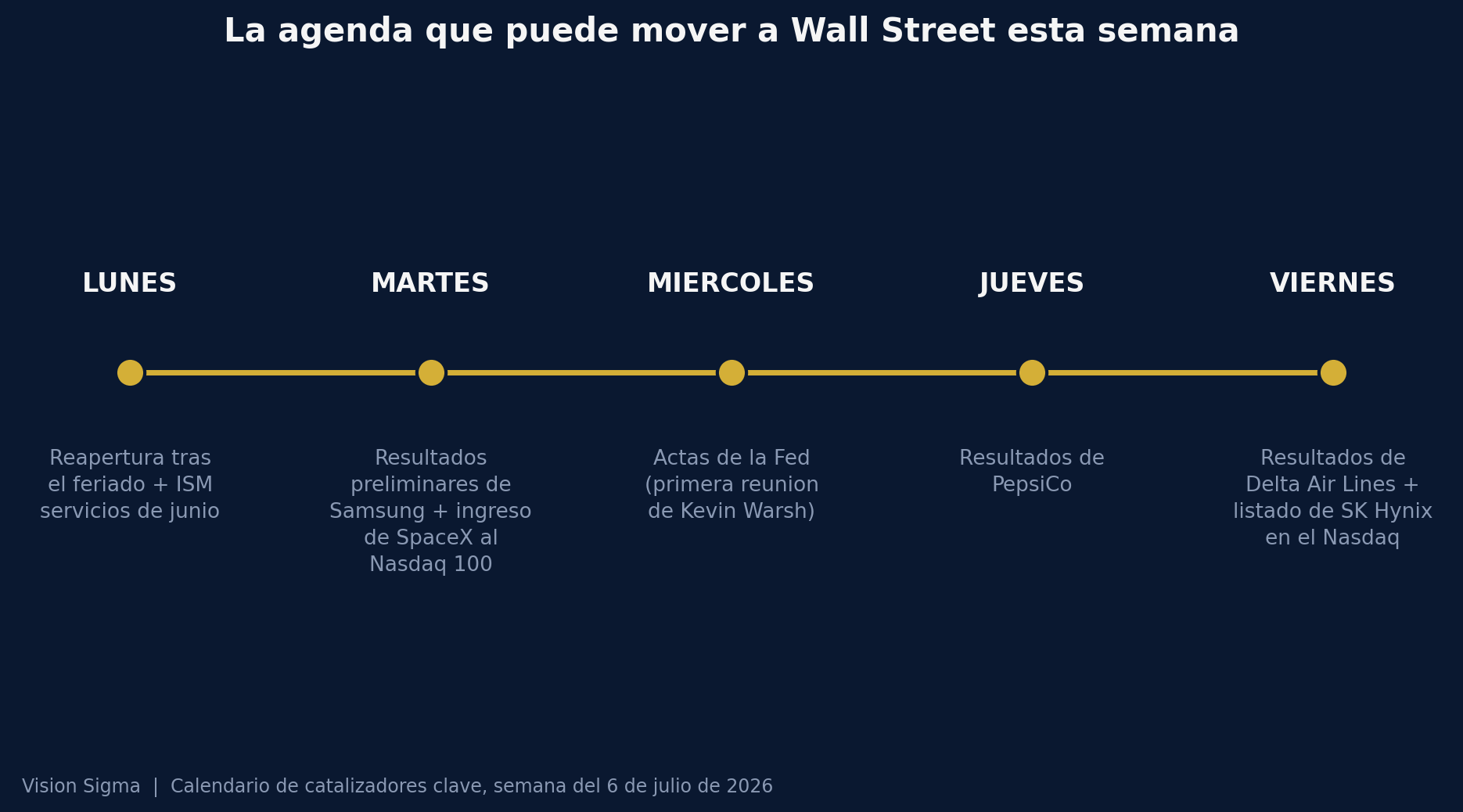

Más allá del rebote de hoy, lo que realmente definirá el tono del mercado en los próximos días es un calendario denso:

- Samsung presentará el martes sus resultados preliminares del segundo trimestre, con ingresos estimados en 56,300 millones de dólares. El mercado prestará especial atención a si la surcoreana confirma un incremento cercano al 20% en el precio de venta de sus chips de memoria DRAM, dada la demanda impulsada por la inteligencia artificial.

- Ese mismo martes, SpaceX se incorporará al índice Nasdaq 100, un movimiento que obligará a fondos indexados con más de 800,000 millones de dólares en activos bajo gestión a comprar acciones de la compañía, lo que podría generar un impulso de corto plazo sobre su cotización.

- El miércoles se conocerán las actas de la Reserva Federal, correspondientes a la primera reunión presidida por Kevin Warsh, quien reemplazó recientemente a Jerome Powell al frente del banco central. En esa reunión, la Fed mantuvo su tasa de referencia sin cambios, en un rango de 3.50% a 3.75%.

- SK Hynix, otro gigante surcoreano de memoria, se prepara para debutar en el Nasdaq mediante ADR (certificados que permiten a inversionistas estadounidenses comprar acciones de empresas extranjeras), en una colocación que podría superar los 28,000 millones de dólares.

- En el frente de resultados corporativos, se conocerán los reportes de PepsiCo el jueves y de Delta Air Lines el viernes, este último especialmente relevante para calibrar la fortaleza de la demanda de viajes tras la moderación reciente en los precios del petróleo.

🔎 Qué deben tener en cuenta los inversionistas

Más allá del entusiasmo de la jornada, hay algunas señales que conviene interpretar con cuidado:

- El rebote de hoy no borra la volatilidad reciente. El hecho de que el sector de semiconductores haya perdido 12% en dos semanas y ahora recupere una parte importante de ese terreno en una sola sesión es un recordatorio de que estas acciones se han vuelto altamente sensibles a cualquier cambio de narrativa sobre la rentabilidad real de la inteligencia artificial.

- La postura de la Fed sigue siendo la variable más determinante para el segundo semestre. El mercado ya descuenta una probabilidad relativamente baja —cercana al 24%— de una subida de tasas en la reunión de finales de julio, pero las actas del miércoles podrían matizar ese escenario si revelan divisiones internas más marcadas de lo esperado bajo el liderazgo de Warsh.

- La temporada de resultados del segundo trimestre será la prueba de fuego real. Con estimaciones de crecimiento de utilidades cercanas al 23% para el S&P 500 y con la inteligencia artificial representando cerca del 60% de ese crecimiento, el mercado ya no se conformará con anuncios de inversión: exigirá evidencia concreta de que ese gasto se traduce en ingresos y márgenes.

- La concentración sigue siendo un riesgo estructural. Buena parte del desempeño del índice continúa dependiendo de un grupo reducido de compañías tecnológicas. Que el crecimiento comience a repartirse hacia más sectores y empresas —y no solo hacia los mismos nombres de siempre— será clave para sostener las valoraciones actuales sin que se vuelvan excesivamente vulnerables a un solo tropiezo.

- Los episodios como el de Dell añaden ruido, no tendencia. Ese tipo de movimientos impulsados por declaraciones puntuales tienden a ser efímeros si no están respaldados por fundamentos sólidos del negocio, algo que en este caso sí parece existir de fondo gracias al ciclo de servidores de IA.

✍️ Visión Sigma

Lo que observamos hoy no es simplemente un "rebote técnico" después de una mala semana para los semiconductores. Es, más bien, la confirmación de un patrón que se ha vuelto característico de este ciclo de mercado: la inteligencia artificial sigue siendo el eje narrativo dominante, pero el apetito de los inversionistas por ese eje se ha vuelto notablemente más nervioso y bidireccional que hace apenas unos meses. Ya no basta con que una compañía mencione la palabra "IA" en su reporte para disparar su cotización; el mercado empieza a exigir pruebas tangibles de rentabilidad, y eso genera episodios de volatilidad más marcados en ambas direcciones.

En ese sentido, la combinación de esta semana —Samsung, SK Hynix, las actas de la Fed y el arranque simbólico de la temporada de resultados— funciona casi como un examen de mitad de año para la tesis de inversión en inteligencia artificial. Si Samsung confirma que la demanda de memoria sigue superando a la oferta y logra subir precios sin frenar sus pedidos, eso reforzaría la idea de que el ciclo de inversión en IA todavía tiene recorrido. Si, por el contrario, las cifras decepcionan o el debut de SK Hynix resulta tibio, podríamos ver una nueva ronda de toma de utilidades en el sector, similar a la de la semana pasada.

Para el inversionista con más experiencia, esto refuerza la importancia de distinguir entre las compañías que se benefician de la infraestructura real de la inteligencia artificial —memoria, semiconductores, centros de datos— de aquellas cuya valoración depende más de la expectativa que de contratos y flujos de caja concretos. Para quien apenas empieza a familiarizarse con estos mercados, el mensaje es más simple: la volatilidad reciente en el sector tecnológico no debería sorprender ni asustar por sí sola, siempre que se entienda como parte natural de un ciclo de inversión todavía en construcción, y no como una señal de que la historia de la inteligencia artificial haya terminado.