🔑 Puntos clave...

-

📊 El mercado laboral de EE. UU. sorprendió al alza en enero, reforzando la narrativa de una economía que aunque se enfría lentamente, no se debilita.

-

🏦 Las expectativas de recortes de tasas se ajustaron a la baja, provocando un alza en los rendimientos de los bonos y fortaleciendo al dólar.

-

📈 Los mercados reaccionaron positivamente en el corto plazo, pero el mensaje estructural es más complejo: menos urgencia para que la Reserva Federal flexibilice su política.

📊 ¿Qué mostró realmente el report de empleo?

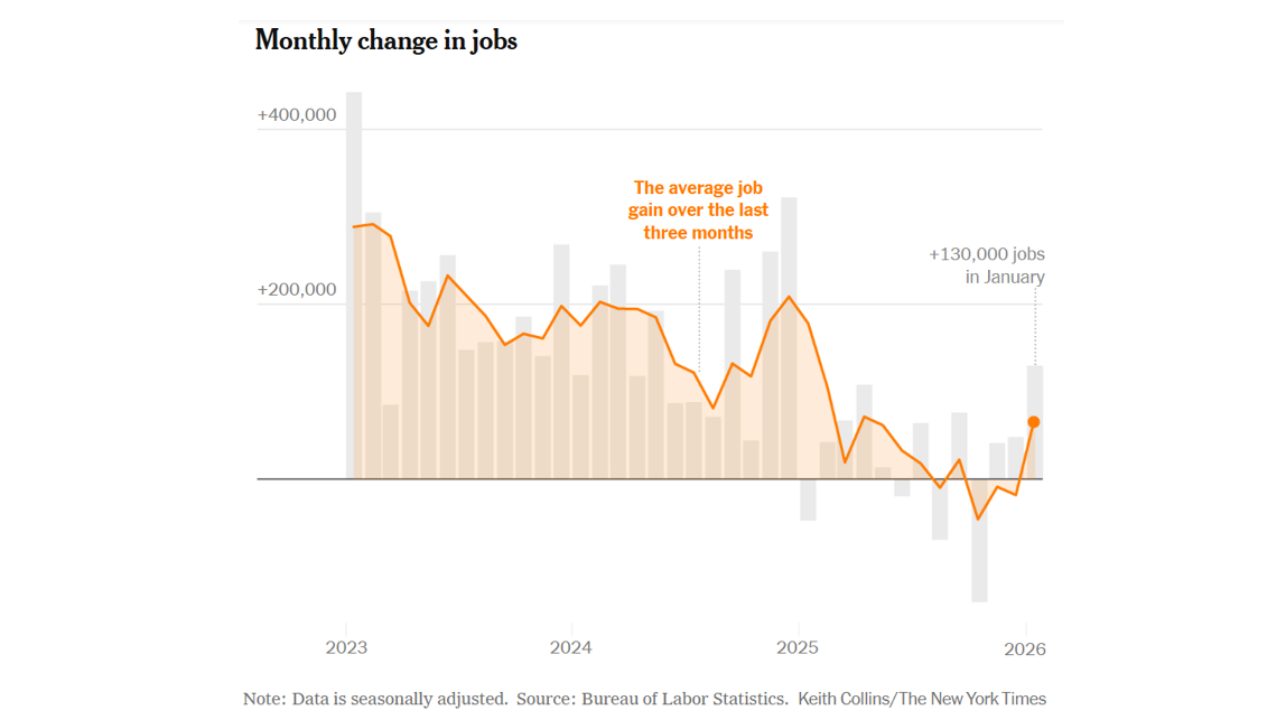

El informe de empleo de enero publicado por el Bureau of Labor Statistics reveló que la economía estadounidense creó 130.000 nuevos puestos de trabajo, muy por encima del consenso del mercado, que esperaba entre 55.000 y 75.000 empleos.

Otros datos relevantes:

-

📉 Tasa de desempleo: bajó a 4,3% desde 4,4%.

-

💰 Salarios: crecimiento anual de 3,7%, estable pero aún por encima del nivel plenamente consistente con el objetivo de inflación del 2%.

-

👥 Participación laboral (25–54 años): subió a 84,1%, máximo desde 2001.

-

⏱️ Horas trabajadas: leve aumento, señal de demanda laboral persistente.

El mercado laboral no está sobrecalentado, pero tampoco está deteriorándose, lo que reduce la presión inmediata sobre la Reserva Federal para recortar tasas.

🏦 Implicaciones para la política monetaria

Uno de los impactos más relevantes del reporte fue el reajuste de expectativas de tasas de interés:

-

📉 El mercado pasó de descontar tres recortes de tasas en 2026 a solo dos.

-

📈 El rendimiento del Treasury a 2 años subió cerca de 7 puntos básicos hasta la zona de 3,52%.

-

📈 El Treasury a 10 años escaló hacia 4,20%.

Esto refleja una percepción clara: La Reserva Federal tiene margen para “esperar y observar”.

Voces del mercado coinciden en que, con un empleo estable y salarios aún firmes, el foco de la Fed vuelve a ser la inflación, no el crecimiento.

📈 Reacción de los mercados financieros

📊 Acciones

Los principales índices reaccionaron positivamente:

-

S&P 500: +0,7%

-

Nasdaq Composite: +0,9%

-

Dow Jones: +0,6%

Se observó una rotación hacia sectores cíclicos, como industriales, energía y consumo discrecional, apoyados por expectativas de crecimiento económico sostenido.

🧾 Bonos

-

Subida generalizada de rendimientos.

-

Caídas en precios de bonos de corto y mediano plazo.

-

Mayor volatilidad en la parte corta de la curva, sensible a expectativas de tasas.

💵 Dólar

-

El dólar se fortaleció frente a las principales divisas.

-

Menor probabilidad de recortes rápidos favorece el atractivo relativo del dólar.

🪙 Commodities

-

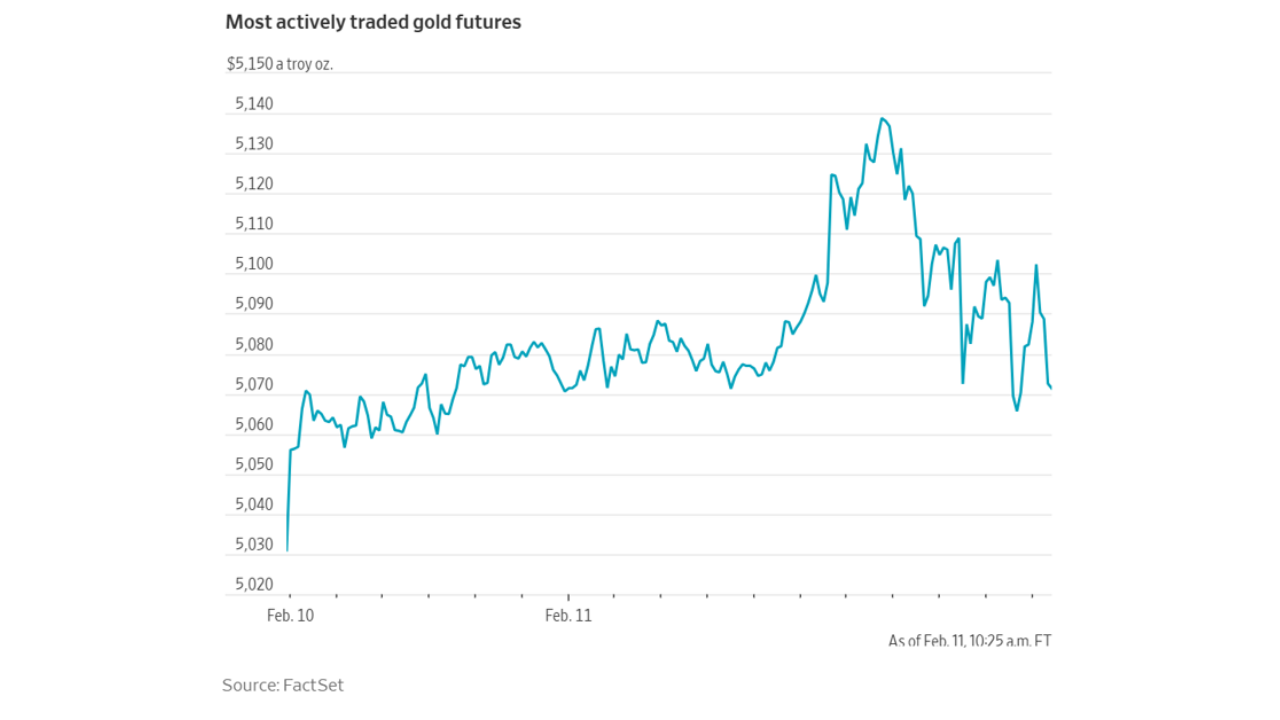

🟡 Oro: retrocedió inicialmente, afectado por tasas más altas, aunque se mantiene cerca de máximos de dos años.

-

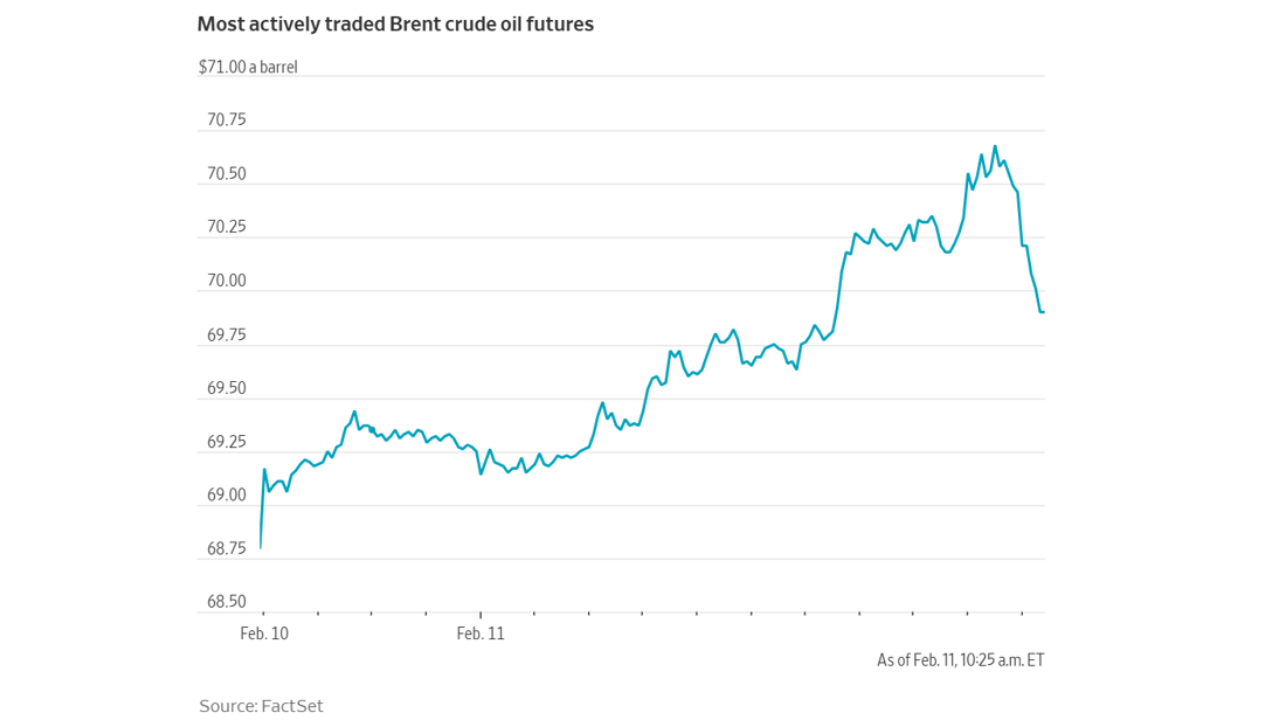

🛢️ Petróleo y cobre: apoyados por expectativas de crecimiento y demanda industrial.

🔎 Qué deben tener en cuenta los inversionistas

-

📅 Un solo dato no hace tendencia, pero este reporte cambia el equilibrio de riesgos.

-

🏦 Menos recortes de tasas en el corto plazo implican:

-

Mayor presión sobre valuaciones exigentes.

-

Mejores condiciones relativas para sectores defensivos y generadores de caja.

-

-

📉 Bonos: cuidado con duración larga en un entorno de tasas “más altas por más tiempo”.

-

💵 Dólar fuerte puede afectar activos emergentes y commodities en el margen.

-

🕰️ Diferenciar:

-

Impacto táctico de corto plazo (volatilidad).

-

Lectura estructural: una economía que desacelera sin entrar en recesión.

-

✍️ Visión Sigma

El mensaje del mercado laboral de enero no es euforia, sino estabilidad incómoda.

Una economía que no cae, pero tampoco se enfría lo suficiente como para justificar estímulos rápidos.

Para el inversionista, este entorno exige menos apuestas direccionales y más gestión del riesgo. La narrativa de recortes agresivos pierde fuerza, y con ella, la complacencia.

La clave no está en anticipar el próximo movimiento de la Fed, sino en construir portafolios resilientes, capaces de navegar un escenario donde el crecimiento persiste, la inflación no desaparece del todo y la política monetaria sigue siendo restrictiva por más tiempo del esperado.