🔑 Puntos clave...

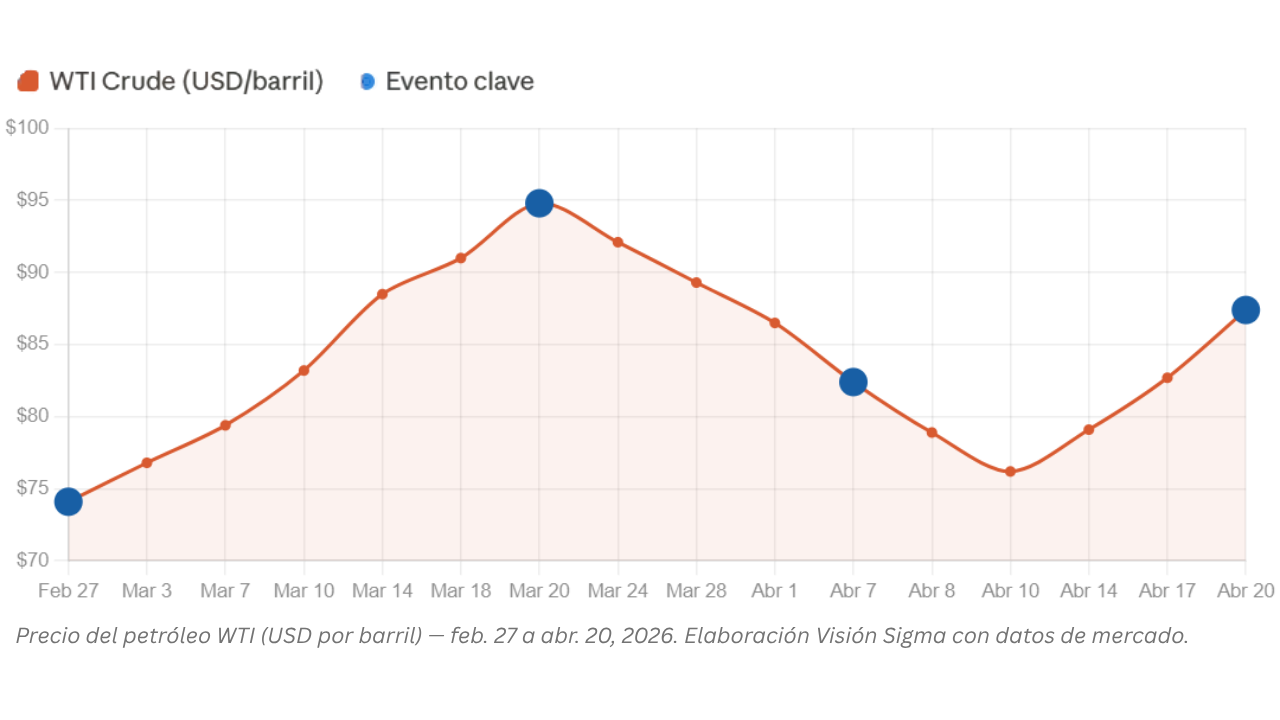

- El cese al fuego con Irán vence en menos de 48 horas y el mercado lo siente: la captura de un buque iraní por parte de la Marina de EE.UU. este fin de semana reavivó las tensiones en el Estrecho de Ormuz, enviando el petróleo WTI más de un 5,9% al alza y borrando parte de los máximos históricos que el S&P 500 y el Nasdaq habían alcanzado apenas días atrás.

- La temporada de resultados Q1 2026 es el escudo más poderoso del mercado. Con un 88% de las empresas que ya reportaron superando estimaciones de ganancias —muy por encima del promedio histórico del 78%— y un crecimiento de utilidades proyectado del 13,2% interanual para el trimestre, los fundamentales corporativos siguen siendo la razón más sólida para no salir corriendo del mercado.

- El mercado de opciones está alertando. La volatilidad implícita está subiendo en nombres clave como Tesla —que reporta el martes— y Apple, donde se detecta actividad inusual en opciones de venta.

🌍 El Estrecho vuelve a cerrarse: contexto geopolítico

Este fin de semana, el Comando Central de EE.UU. (CENTCOM) disparó sobre e interceptó el buque de carga iraní M/V Touska en el Golfo de Omán, la primera captura física en el marco del bloqueo naval estadounidense a los puertos iraníes. Irán reaccionó declarando el estrecho cerrado nuevamente y rechazando participar en la segunda ronda de negociaciones prevista en Islamabad, Pakistán.

Este lunes, los índices estadounidenses comenzaron la jornada a la baja: el S&P 500 caía un 0,41% hasta los 7.101 puntos, el Nasdaq 100 un 0,66% y el Dow Jones un 0,31% hasta los 49.362 puntos.

La situación es particularmente tensa porque:

- El cese al fuego vence el miércoles en la noche, hora de Washington.

- Trump declaró que una extensión es "muy poco probable" si no hay acuerdo antes del plazo.

- La primera ronda de negociaciones terminó sin acuerdo.

- Irán ha estado reconstruyendo su arsenal de misiles y drones durante el cese al fuego, según declaraciones de altos mandos militares iraníes.

Desde un punto de vista analítico, lo que más pesa sobre el mercado no es el conflicto en sí, sino la incapacidad de los actores de comunicar una narrativa consistente: Trump dijo que Irán "acordó todo" el viernes pasado, desencadenando el rally que llevó al S&P 500 a máximos históricos. Días después, el estrecho volvió a cerrarse y el buque fue capturado. Esta oscilación entre euforia y decepción es exactamente el tipo de entorno donde las opciones financieras cobran mayor valor como herramienta de gestión de riesgo.

🛢️ El petróleo como termómetro del riesgo y su impacto en el mercado

Hoy, el WTI sube un 5,9% hasta $87,42 por barril, y el Brent internacional cotiza alrededor de los $95,52. Desde antes de la guerra, el crudo acumula un alza de más del 14%.

Esta escalada en energía, activa un mecanismo de transmisión muy concreto hacia el resto de los mercados:

- Aerolíneas y cruceros: American Airlines caía más de un 4% en la jornada, Norwegian Cruise Line lideraba las pérdidas del S&P 500 con más del 5%, y Royal Caribbean acumulaba más de 3% a la baja. El combustible representa entre el 20% y el 30% de los costos operativos de estas industrias.

- Inflación y la Fed: El rendimiento del bono del Tesoro a 10 años subía hasta 4,26% impulsado por expectativas de mayor inflación derivada del petróleo caro. Antes de la guerra, los mercados asignaban un 79% de probabilidad a que la Reserva Federal recortara tasas al menos dos veces en 2026. Hoy esa cifra se desplomó al 11%.

📈 El contrapeso: temporada de earnings con fuerza récord

En medio del ruido geopolítico, el mundo corporativo ofrece una narrativa diferente —y por ahora mucho más sólida.

Con el 10% del S&P 500 ya reportado, el 84% de las empresas también superó en ingresos, no solo en ganancias. Esto es importante porque una cosa es que las empresas reduzcan costos para mejorar sus márgenes, y otra es que generen más ventas reales. Cuando ambos indicadores baten al tiempo, la señal es genuinamente positiva.

El margen neto de rentabilidad del S&P 500 en Q1 se ubica en 13,2%, por encima del promedio de cinco años del 12,2% y del año anterior (12,8%). El sector tecnológico lidera esta expansión de márgenes con un 28,9%, frente al 25,4% del año pasado.

Las proyecciones para el resto del año son aún más ambiciosas:

- Q2 2026: crecimiento proyectado del +20,1%

- Q3 2026: +22,2%

- Q4 2026: +19,9%

- Todo el año 2026: +18% interanual

Esta semana es el momento de mayor densidad de la temporada: 93 empresas del S&P 500 reportan, entre ellas 7 componentes del Dow Jones. Aquí el calendario de los nombres más relevantes:

- 📅 Martes 22: Tesla (TSLA)

- 📅 Miércoles 23: Intel (INTC)

- 📅 Martes 29: Alphabet (GOOGL) y SoFi (SOFI)

- 📅 Miércoles 30: Apple (AAPL)

También esta semana: UnitedHealth, Boeing, Lockheed Martin, Honeywell, 3M y American Express

La guía corporativa —lo que los CEOs dicen sobre el futuro— será tanto o más importante que los números pasados. Especialmente en empresas con alta exposición energética o dependencia de cadenas de suministro globales, cualquier señal de compresión de márgenes para el segundo semestre puede castigar duramente incluso a empresas que baten estimaciones en Q1.

💻 El universo tech: lo más relevante de la semana

🟢 El software resurge con fuerza

Uno de los movimientos más llamativos de los últimos cinco días ha sido la recuperación del sector de software. El ETF de referencia del sector (IGV) acumuló casi +9% en esa ventana, superando incluso al ETF de semiconductores (SOXX, +5,4%). Dentro de este movimiento, Oracle (ORCL) destacó con un +12,54% en cinco días.

Atlassian, Salesforce, ServiceNow, Adobe y Workday también fueron impulsados al alza en la jornada de hoy.

🟣 TSMC: el fabricante que domina el ciclo de IA

Taiwan Semiconductor Manufacturing (TSMC) reportó resultados de Q1 que refuerzan su posición dominante: ingresos de $35,9 mil millones (+40,6% interanual), margen bruto del 66,2% y EPS con crecimiento del 58,3%.

🔵 Apple (AAPL): el único Mag-7 en verde hoy

Apple es hoy la excepción dentro de las "Magnificent Seven": sube casi 1% hasta $272,83, mientras el resto del grupo retrocede. Los modelos de valoración basados en flujo de caja libre apuntan a un valor intrínseco de entre $329 y $395 por acción, lo que representa entre un 20% y un 45% de potencial upside respecto al precio actual.

🎯 El mercado de opciones habla: lo que los derivados revelan esta semana

Para los operadores de opciones, esta semana no es solo una semana de noticias: es una semana de evento binario múltiple. El cese al fuego que vence en 48 horas, 93 empresas reportando y un VIX que comenzó a subir después de días de calma crean un entorno donde la volatilidad implícita ofrece señales y oportunidades muy concretas.

📊 El VIX: de la euforia a la alerta

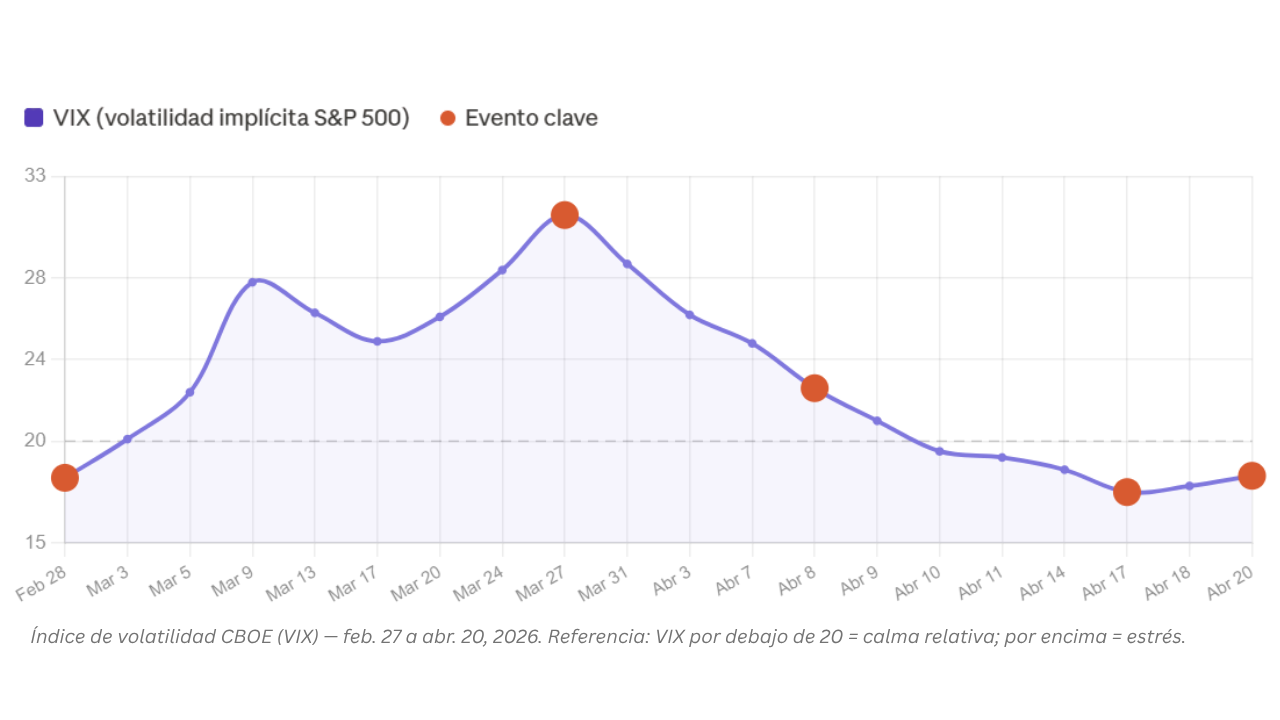

El recorrido del VIX desde el inicio del conflicto cuenta la historia del mercado mejor que cualquier titular. Cuando comenzaron los ataques el 28 de febrero, el índice rondaba 18 —zona de calma relativa. Lo que vino después fue un escalamiento sostenido hasta el pico del 27 de marzo en 31,05, niveles de estrés real aunque lejos del 52 que se vio con los aranceles de 2025.

El ceasefire del 7 de abril lo cambió todo: el VIX se desplomó un 18,4% en un solo día hasta 21,04, cruzó el umbral de los 20 el día siguiente, y continuó bajando hasta tocar 17,5 el 17 de abril —por debajo de su nivel previo a la guerra, como si el conflicto nunca hubiera ocurrido. Ese optimismo era, en retrospectiva, prematuro.

Este lunes, con la captura del buque iraní y el colapso de las negociaciones en Pakistán, el VIX ya vuelve a escalar. No ha regresado a zonas de pánico, pero el movimiento es una señal clara de que el mercado está re-preciando el riesgo que creyó haber dejado atrás. Con el índice en zona de 17-18 y eventos binarios múltiples esta semana —ceasefire que vence el miércoles, 93 empresas reportando, inflación en camino— el mercado está cotizando una calma que los fundamentales no terminan de justificar. Esa brecha entre la volatilidad general baja y la IV elevada en nombres individuales es precisamente donde viven las oportunidades —y los riesgos— para quienes operan opciones.

🚗 Tesla: el nombre más vigilado

Tesla reporta el martes 22 de abril después del cierre. El mercado de opciones está descontando un movimiento de entre 6% y 7% en cualquier dirección —lo que con la acción cerca de los $391 equivale a un rango de entre $23 y $27 por acción. Este movimiento esperado está por encima del promedio histórico de Tesla en reportes previos, lo que indica que el mercado no sabe qué esperar y está pagando una prima de incertidumbre mayor a la habitual.

Lo más relevante para operadores de opciones esta semana en TSLA:

- La IV crush (aplastamiento de volatilidad implícita post-reporte) es prácticamente inevitable: las opciones pierden valor rápidamente una vez que se elimina la incertidumbre del evento, independientemente de si el resultado es bueno o malo. Para los vendedores de volatilidad, este es el atractivo central.

- Para los compradores de opciones direccionales, el costo de la apuesta es significativamente más alto esta semana, lo que exige un movimiento mayor para alcanzar el break-even.

- Las estructuras de iron condor o strangle corto más allá del rango esperado son las más mencionadas por mesas de opciones especializadas para este nombre esta semana.

Los catalizadores que pueden mover a TSLA fuera del rango esperado incluyen: margen bruto automotriz por debajo del 15% (consenso: ~16%), guía de capex por encima de los $20 mil millones ya anunciados, o comentarios con timeline concreto sobre Cybercab, Optimus o el nuevo chip AI5 —cuyo diseño acaba de ser completado para fabricación con TSMC.

🍎 Apple: actividad de puts inusual como señal de alerta temprana

Apple reporta el 30 de abril, pero el mercado de opciones ya está activo. Se detectó hoy actividad inusual en puts con ratios de entre 27x y 42x el volumen normal en varios strikes. Los strikes más activos están en la zona de $272,50 y $275 —prácticamente al mismo nivel del precio actual— lo que los convierte en opciones ATM.

Hay dos lecturas válidas de este flujo inusual:

Lectura bajista: Inversores que compran puts como cobertura o apuesta directional a la baja, anticipando que el mercado sobre-corrió al alza y que los resultados del 30 podrían decepcionar —especialmente por comentarios sobre aranceles y cadena de suministro en China.

Lectura de ingreso / posicionamiento alcista: Inversores que venden esos puts para generar prima mientras esperan comprar AAPL más barato. Quien vende el put de $272,50 con vencimiento en dos días recibe una prima de $2,28, estableciendo un punto de entrada efectivo de $270,22 —un 1% por debajo del precio actual— si la acción cae y el put es asignado.

💡 Para el lector sin experiencia técnica: Vender un put equivale a comprometerse a comprar una acción a un precio determinado si baja hasta ese nivel, a cambio de recibir una prima hoy. Si la acción no baja, te quedas con la prima como ganancia. Si baja, compras al precio acordado —que ya calculaste como un nivel aceptable de entrada. Es una forma de generar ingreso o construir posición a descuento.

Con un potencial upside de entre 20% y 45% según los modelos de valoración por flujo de caja libre, la venta de puts sobre AAPL antes del 30 es una de las estrategias más discutidas entre operadores esta semana.

🔍 Alphabet: la calma antes del 29

Alphabet reporta el 29 de abril. La IV antes del reporte es todavía moderada, lo que crea una ventana interesante: la volatilidad implícita tiende a subir en los dos o tres días previos a un reporte a medida que se acerca la fecha. Los operadores que buscan posicionarse en estrategias de venta de volatilidad generalmente esperan ese pico de IV para vender, y quienes compran dirección suelen hacerlo antes de que la IV suba demasiado.

El factor que más mueve las opciones de GOOGL no es el EPS —donde el consenso ya descuenta una caída del 6,4% interanual— sino el gasto de capital: los $175 a $185 mil millones proyectados para 2026 comprimen el flujo de caja libre y son el principal riesgo para las calls. Si cloud y búsqueda siguen acelerando (cloud creció 48% en Q4 2025), el mercado puede absorber ese gasto. Si no, la reacción puede ser severa pese a una guía de EPS baja.

⚡ Tres dinámicas de opciones para esta semana

1. Venta de volatilidad en earnings: Con VIX en zona 17-18 y nombres individuales con IV mucho más alta que el índice, el entorno favorece estrategias de venta de volatilidad (iron condors, strangles cortos) en acciones donde el movimiento esperado históricamente supera el movimiento real. Tesla encabeza esa lista esta semana.

2. Cobertura geopolítica vía índice: Con el cese al fuego venciendo el miércoles, algunos gestores están comprando puts del SPX o del QQQ para cubrir portafolios frente a una ruptura diplomática. Esta demanda de protección empuja la IV de índices hacia arriba, encareciendo las coberturas —pero también haciendo más atractiva su venta para quien está dispuesto a asumir ese riesgo.

3. El riesgo del IV crush para compradores: Quien compra opciones antes de un reporte esperando capturar el movimiento tiene un enemigo menos visible que la dirección equivocada: la caída en IV después del evento. Una acción puede moverse en la dirección correcta y la opción aun así perder valor si la volatilidad implícita se comprime más rápido que el precio sube. Esta semana, con IV elevada en múltiples nombres, ese riesgo es especialmente pronunciado.

🔎 Qué deben tener en cuenta los inversionistas

🔴 Riesgo geopolítico de corto plazo — máxima prioridad esta semana:

- El ceasefire vence el miércoles. Si no hay extensión ni acuerdo, el mercado podría recibir un golpe severo de volatilidad. El petróleo por encima de $90 de forma sostenida es el umbral que más preocupa a los estrategas.

- Aerolíneas, cruceros, logística y empresas con alta dependencia energética son los sectores más vulnerables en este entorno. Evitar exposición concentrada a estos sectores sin cobertura tiene sentido.

- La guía de empresas industriales y de defensa —Boeing, Lockheed Martin, Honeywell, 3M— puede ofrecer esta semana la perspectiva más honesta sobre el impacto real del conflicto en los negocios.

🟡 La temporada de earnings como colchón fundamental:

- Un 88% de beat rate es poderoso, pero el mercado comenzará a ser más exigente. Simplemente superar estimaciones no será suficiente —la calidad de los ingresos, los márgenes y la guía para el segundo semestre son lo que moverá los precios.

- Los resultados de Tesla (martes) y Alphabet (29 de abril) tienen el mayor potencial de mover al mercado en ambas direcciones

⚠️ Riesgo estructural de largo plazo:

- Un cierre prolongado del Estrecho de Ormuz podría reconfigurar permanentemente rutas de comercio global y costos logísticos. Incluso con un acuerdo, la normalización de la oferta energética tomaría meses, no días.

- La inflación subyacente (PCE core) se espera que supere el 3% a finales de mes —muy por encima del objetivo del 2% de la Fed. Eso afecta la valoración de activos de larga duración: bonos largos y acciones de crecimiento con flujos lejanos.

✍️ Visión Sigma

El mercado está navegando una paradoja fascinante: los índices accionarios se comportan como si la guerra con Irán fuera un evento superado, mientras que el petróleo, los bonos del Tesoro y ahora el mercado de opciones siguen cotizando un mundo donde la geopolítica dejó cicatrices que no desaparecen con un titular diplomático. Esta divergencia no puede sostenerse indefinidamente —en algún punto, uno de esos mercados tendrá que ceder.

Lo que más debe preocupar a un inversor sofisticado no es el nivel del S&P 500 hoy, sino la arquitectura del riesgo de los próximos 60 días: un ceasefire que vence en 48 horas, una inflación que no cede, una Fed con las manos atadas, y una temporada de earnings donde el mercado castigará cualquier guía que decepcione —incluso si los resultados del trimestre pasado son sólidos. El rally de las últimas dos semanas fue real, pero fue alimentado en parte por esperanza diplomática: un combustible volátil y poco confiable.

El mercado de opciones, que rara vez miente, está diciéndonos algo esta semana: la volatilidad implícita en nombres individuales está elevada, la demanda de cobertura en índices está subiendo, y la actividad inusual en puts de Apple sugiere que hay inversores institucionales posicionándose para escenarios negativos que el mercado de acciones aún no está descontando completamente. Leer esas señales no significa capitular —significa entender el mapa de riesgos con mayor precisión.

La guerra con Irán ha dejado una lección que el mercado tardó en aprender pero que los bonos y el petróleo nunca olvidaron: el mundo no regresa al punto de partida después de un shock de esta magnitud. Incluso si se firma un acuerdo de paz mañana, el daño estructural a cadenas de suministro energético, la inflación instalada y el mayor gasto militar permanecerán durante meses en el sistema. El inversor que construya portafolio desde esa realidad —con posiciones en sectores defensivos, coberturas inteligentes mediante opciones y exposición selectiva a los ganadores reales del ciclo de IA— tendrá una ventaja significativa en lo que queda del año.