🔑 Puntos clave...

- 🏛️ La Reserva Federal mantuvo las tasas en el rango de 3.50%–3.75%, pero con la votación más dividida desde 1992 (8-4).

- 🛢️ El petróleo Brent se disparó cerca de un 6% hasta superar los $110 por barril, con el contrato de junio rozando los $119.76, máximos del ciclo. La causa: el bloqueo prolongado del Estrecho de Ormuz por la guerra con Irán, que reactiva temores inflacionarios.

- 💻 Las Big Tech entregaron resultados sobresalientes tras el cierre: Alphabet sorprendió con un crecimiento del 63% en Google Cloud y Microsoft confirmó un Azure imparable (+40%), validando —al menos por ahora— la tesis de inversión masiva en inteligencia artificial.

📊 Una jornada para los libros de historia

El miércoles 29 de abril ha sido, en muchos sentidos, una bisagra para los mercados. Confluyeron tres fuerzas que rara vez se cruzan con esta intensidad:

- Una decisión de política monetaria histórica por su división interna.

- Un shock geopolítico que disparó el crudo.

- Los resultados trimestrales de cuatro de las compañías más influyentes del planeta.

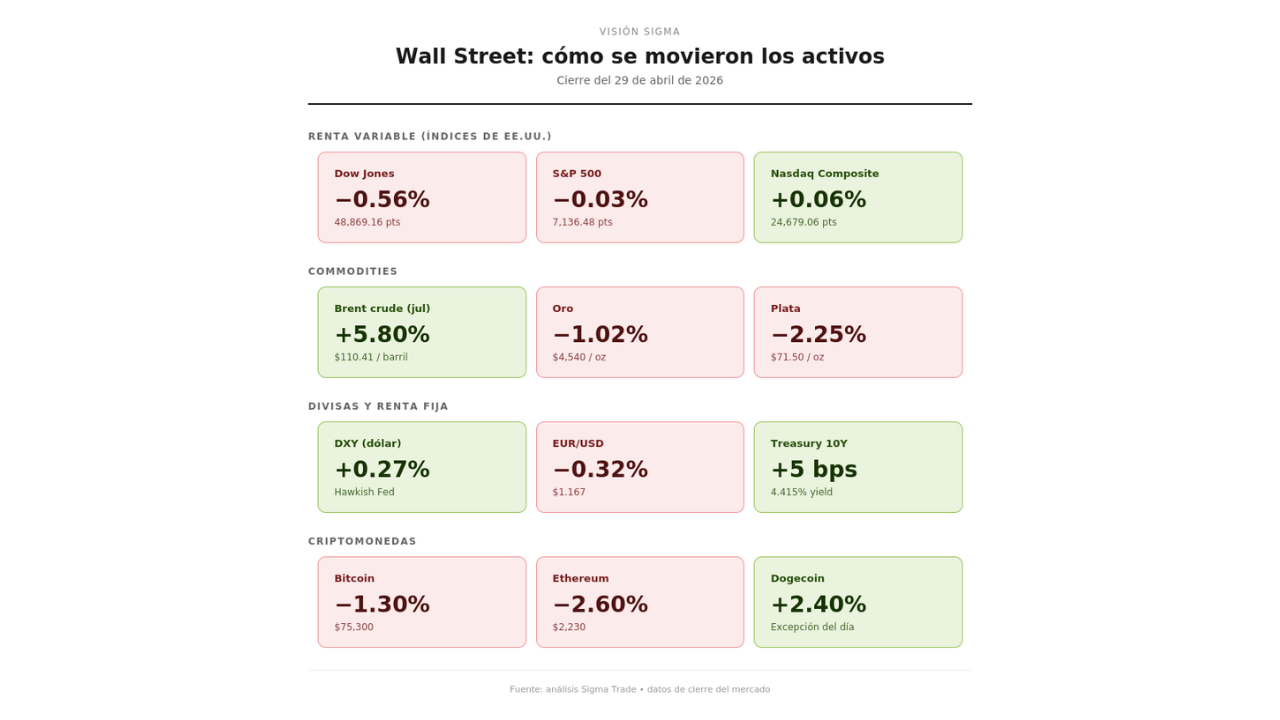

El S&P 500 cerró prácticamente plano (-0.03% en 7,136.48 puntos), el Dow Jones cedió 272 puntos (-0.56%) hasta 48,869, y el Nasdaq Composite avanzó modestamente (+0.06% a 24,679). La aparente calma en los índices, sin embargo, esconde una tensión creciente bajo la superficie.

🏛️ La Fed más dividida en tres décadas

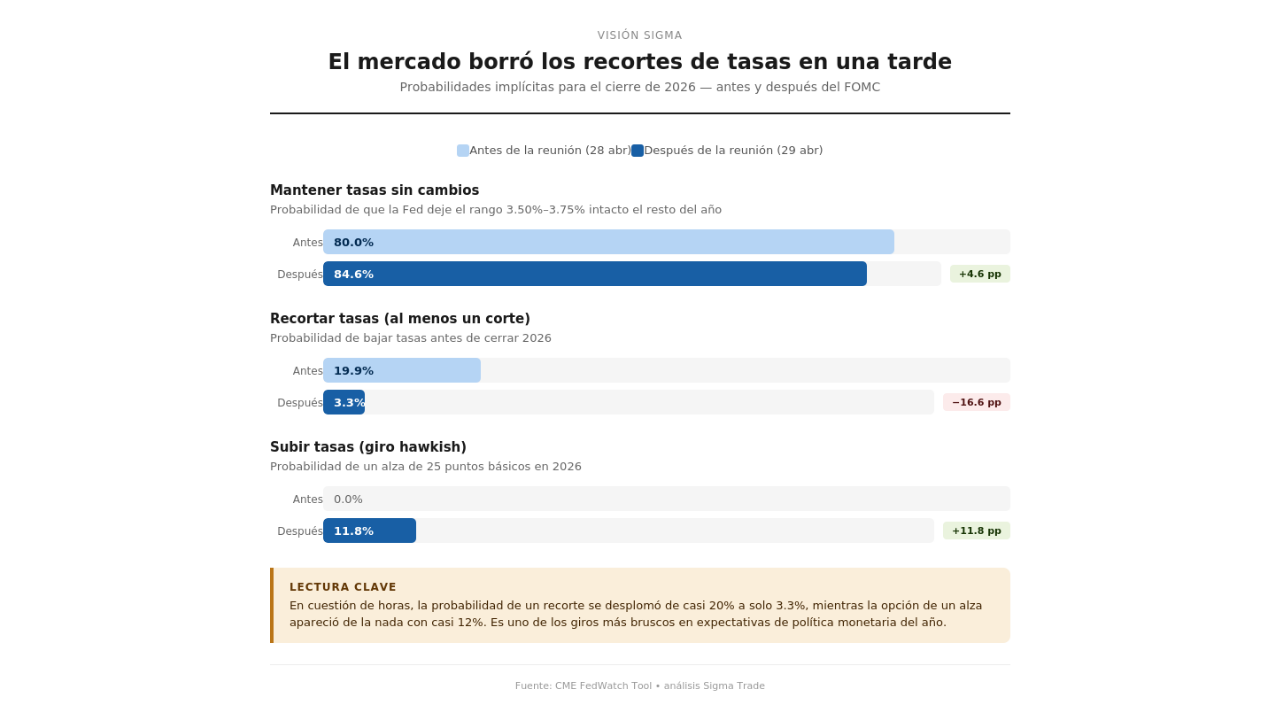

La votación del FOMC fue 8-4, el mayor número de disidencias desde octubre de 1992. El gobernador Stephen Miran votó a favor de un recorte de 25 puntos básicos. Pero lo verdaderamente novedoso fueron los votos en contra de Beth Hammack (Cleveland), Neel Kashkari (Minneapolis) y Lorie Logan (Dallas): estos tres presidentes regionales no se opusieron a mantener tasas, sino al lenguaje del comunicado que sugería un sesgo "dovish" (es decir, hacia futuros recortes).

La frase incómoda decía: "al considerar la magnitud y el momento de ajustes adicionales al rango objetivo de la tasa de fondos federales, el Comité evaluará cuidadosamente los datos entrantes…". La palabra "adicionales" implica que el próximo movimiento sería a la baja, y eso fue lo que los disidentes no toleraron.

Powell, en lo que probablemente fue su última reunión como presidente, reconoció la incomodidad: "un poco de restricción monetaria es el lugar correcto en el que estar" y agregó que "la inflación se está comportando un poco mal". Su sucesor, Kevin Warsh, fue confirmado por el Comité Bancario del Senado y asumirá el cargo el 15 de mayo. 🪙

Lo más sorprendente: Powell anunció que se quedará como gobernador de la Junta hasta que la investigación sobre las renovaciones de la Fed se cierre "con transparencia y finalidad". Su mandato como gobernador se extiende hasta enero de 2028. Esta movida bloquea un nombramiento adicional de Trump y mantiene el equilibrio entre halcones y palomas dentro del FOMC.

📈 Reacción inmediata del mercado

- Bono del Tesoro a 10 años: subió de 4.36% a 4.40% (cerró en 4.415%)

- Bono a 2 años (más sensible a la Fed): saltó de 3.84% a 3.91%, +10 puntos básicos

- Probabilidad de recorte en lo que resta de 2026: cayó de 19.9% a apenas 3.3%

- Probabilidad de subida de tasas en 2026: subió de 0% a 11.8%

- Apuesta por subida en 2027: cerca del 50%

🛢️ El petróleo enciende todas las alarmas

Mientras la Fed deliberaba, el mercado del crudo vivía su propia jornada explosiva. El Brent de julio (contrato más activo) saltó 5.8% hasta $110.41, llegando intradía a $111.50. El contrato de junio incluso superó brevemente los $119.76, máximo desde el inicio del conflicto. El WTI rompió decididamente por encima de $105–$106.

El detonante: el presidente Donald Trump confirmó a sus asesores que está dispuesto a prolongar el bloqueo a los puertos iraníes durante meses. Irán responde manteniendo cerrado el Estrecho de Ormuz a otros transportistas. La Casa Blanca incluso reunió a ejecutivos de Chevron y otras petroleras para evaluar medidas de contención.

A esto se sumó el informe del DOE (Departamento de Energía de EE.UU.), que mostró una caída brutal de inventarios:

- Crudo: -6.2 millones de barriles (se esperaba +0.3 millones)

- Gasolina: -6.08 millones de barriles

- Destilados: -4.49 millones de barriles

- Liberación significativa de reservas estratégicas

La combinación de oferta restringida y demanda local récord es el caldo de cultivo perfecto para presiones inflacionarias persistentes, justamente lo que motivó la disidencia de los halcones en la Fed.

💵 Dólar fuerte, oro castigado, criptos en rojo

El índice del dólar (DXY) subió 0.27%, beneficiándose de tres vientos a favor simultáneos:

- El tono hawkish de la Fed

- El alza del crudo (que históricamente fortalece al dólar como refugio)

- Datos macro mejores a lo esperado.

Los efectos cruzados:

- EUR/USD: cayó a $1.167, mínimo de dos semanas

- USD/JPY: rompió la resistencia psicológica de 160, generando alertas sobre una posible intervención del Banco de Japón.

- Oro: se desplomó a $4,540, mínimo de cuatro semanas (-1.02%).

- Plata: cayó a $71.5/oz (-2.25%), mínimo de tres semanas.

- Bitcoin ₿: retrocedió 1.3% hasta $75,300.

- Ethereum: cayó 2.6% a $2,230.

- Dogecoin: una de las pocas excepciones, +2.4%.

Es contraintuitivo que el oro caiga con tensión geopolítica al alza, pero el dólar fuerte y los rendimientos más altos están pesando más que la demanda de refugio.

En commodities agrícolas, el maíz 🌽subió a casi 480 centavos/bushel (máximo desde mayo 2025) y el azúcar ganó cerca de 4%.

💻 La gran prueba: Big Tech entrega lo que el mercado pedía

Tras el cierre, Alphabet y Microsoft pusieron sobre la mesa números que justifican (al menos parcialmente) las altas valoraciones:

🔵 Alphabet (GOOGL) — Acción +4% en after-hours

- Ingresos totales: $109.9 mil millones (+22%), superando estimados de $107.2B.

- Google Cloud: +63% hasta $20 mil millones (vs. estimado de +50.1%).

- Backlog de Cloud: casi se duplicó trimestre a trimestre, superando los $460 mil millones.

- Compromiso de capex 2026: hasta $185 mil millones.

🟦 Microsoft (MSFT) — Acción -1% (expectativas eran muy altas)

- EPS: $4.27 (vs. $4.06 esperado)

- Ingresos: $82.89 mil millones (+18%)

- Azure: +40% (consenso era 39.3%)

- Microsoft 365 Copilot: 20 millones de asientos pagos (vs. 15 millones el trimestre previo)

- Ingresos anualizados de IA: $37 mil millones (+123%)

- Capex trimestral: $31.9 mil millones (+49% interanual)

En conjunto, Alphabet, Amazon, Meta y Microsoft gastarán más de $600 mil millones en 2026 en infraestructura de IA. La narrativa de la "IA productiva" sigue intacta, pero el listón cada trimestre se eleva más.

🔎 Qué deben tener en cuenta los inversionistas

La fotografía actual del mercado es frágilmente optimista. El S&P 500 ha subido más de 9% en abril y el Nasdaq más de 15%, con entradas semanales a fondos de renta variable de $49 mil millones (la mayor desde noviembre 2024). Pero estas ganancias están extremadamente concentradas: las "Magnificent Seven" representan aproximadamente el 30% del S&P 500 por capitalización.

⚠️ Riesgos que conviene monitorear:

- Sostenibilidad del rally en IA: si el guidance de capex se desacelera o los márgenes se comprimen, el ajuste puede ser violento por la concentración.

- Petróleo persistentemente alto: cada dólar adicional en el Brent presiona la inflación y aleja recortes de tasas. Booking Holdings ya advirtió que la guerra con Irán afectará sus resultados hasta junio.

- Curva de tasas: si el bono a 10 años supera 4.5% de forma sostenida, será señal de alarma; por encima de 5% comenzaría a afectar al crédito privado y al sector inmobiliario.

- Teoría de Dow: el Dow Industrial no ha hecho un máximo histórico desde el 10 de febrero, mientras que el S&P y Nasdaq sí. Esta divergencia, según la teoría clásica de Charles Dow, pone en duda la durabilidad del rally.

💡 Implicaciones por activo:

- Acciones tecnológicas (megacaps): el guidance importa más que los números reportados. Apunten a comentarios sobre ROI de IA, no solo capex.

- Acciones value e industriales: posibles beneficiarias de una rotación si las megacaps decepcionan.

- Bonos: yields al alza limitan el atractivo de duración larga; los plazos cortos (1-2 años) ofrecen carry interesante.

- Dólar: vientos de cola estructurales mientras dure la geopolítica y la postura hawkish.

- Oro y plata: corrección técnica saludable, pero el caso de mediano plazo (déficits, debilidad fiscal, demanda de bancos centrales) sigue intacto.

- Petróleo y energéticas: momentum favorable mientras el Estrecho de Ormuz no se reabra; XLE (ETF de energía) sigue siendo cobertura natural.

- Criptomonedas: alta correlación con activos de riesgo y vulnerables al dólar fuerte; volatilidad alta a corto plazo.

✍️ Visión Sigma

Estamos presenciando algo poco común: una transición de poder en la Fed con disidencia abierta, en medio de un shock energético, mientras el mercado celebra resultados tecnológicos extraordinarios. Esta tríada genera un escenario de probabilidades bifurcadas que el inversionista experimentado debe leer con cabeza fría.

La salida de Powell, lejos de ser ceremonial, es un evento estructural. Su decisión de quedarse como gobernador es una jugada institucional que preserva el equilibrio del FOMC y limita la influencia política de la Casa Blanca sobre la política monetaria. Para los mercados, esto reduce la probabilidad de un giro abrupto hacia tasas más bajas por presión externa, lo que en el corto plazo es negativo para activos de duración larga pero positivo para la credibilidad institucional —y la credibilidad se paga en primas de riesgo más bajas a largo plazo.

El petróleo es el factor que puede romper el equilibrio. Si el bloqueo se extiende y el Brent se consolida sobre $110, el escenario de "una sola subida" en 2027 podría adelantarse a 2026. La narrativa pasaría de "Fed pausada con sesgo dovish" a "Fed pausada con sesgo neutral o hawkish", y eso tendría un efecto inmediato en valoraciones, especialmente en sectores apalancados y en growth puro.

En el frente tecnológico, los resultados de Alphabet y Microsoft son inequívocamente sólidos, pero el mercado está descontando crecimiento perfecto. El hecho de que Microsoft cayera ligeramente con un Azure de +40% es síntoma de expectativas elevadísimas. Cuando el mercado paga por perfección, cualquier matiz se castiga. El verdadero juicio vendrá de Meta y Amazon, y sobre todo, de cómo monetizan los $600 mil millones en capex que las hyperscalers planean gastar.

La concentración del rally es nuestra mayor preocupación táctica. Cuando 7 acciones explican el 30% de un índice, la estabilidad es ilusoria. La señal de la Teoría de Dow —Industriales sin nuevos máximos desde febrero— no es definitiva, pero merece respeto: las grandes correcciones suelen estar precedidas por divergencias técnicas que el optimismo ignora.

Para el inversionista, este es un momento para calibrar exposición, no para cambiar de estrategia. Las opciones financieras (puts protectores sobre QQQ, spreads de volatilidad sobre el S&P 500) cobran particular utilidad en este entorno donde la dirección es incierta pero la magnitud de los movimientos puede ser amplia. La paciencia y la disciplina —no la euforia ni el pánico— son la mejor herramienta cuando la Fed, la geopolítica y los earnings convergen en una misma jornada.