🔑 Puntos clave...

- 📈 El S&P 500 supera los 7.170 puntos y el Nasdaq marca récord, en una de las mejores rachas mensuales en más de cinco años, pero el liderazgo del rally se está desplazando: los semiconductores y memorias están superando al promedio del Magnificent 7 en crecimiento de utilidades.

- 🏛️ Esta semana concentra los catalizadores más importantes del año: la decisión de tasas de la Reserva Federal el miércoles, los reportes trimestrales de cinco gigantes del Mag 7 (Alphabet, Microsoft, Meta, Amazon y Apple), datos del PIB y el indicador de inflación preferido por la Fed (PCE).

- 🛢️ El petróleo de regreso sobre los $100 enciende alarmas inflacionarias: el WTI subió 2,5% a $96,75 y el Brent 3,3% a $108,85, presionando el rendimiento del Treasury a 10 años hacia 4,33% y empujando el breakeven inflacionario a un máximo de 14 meses (2,46%).

📊 Wall Street arranca cauto en la semana más importante del año

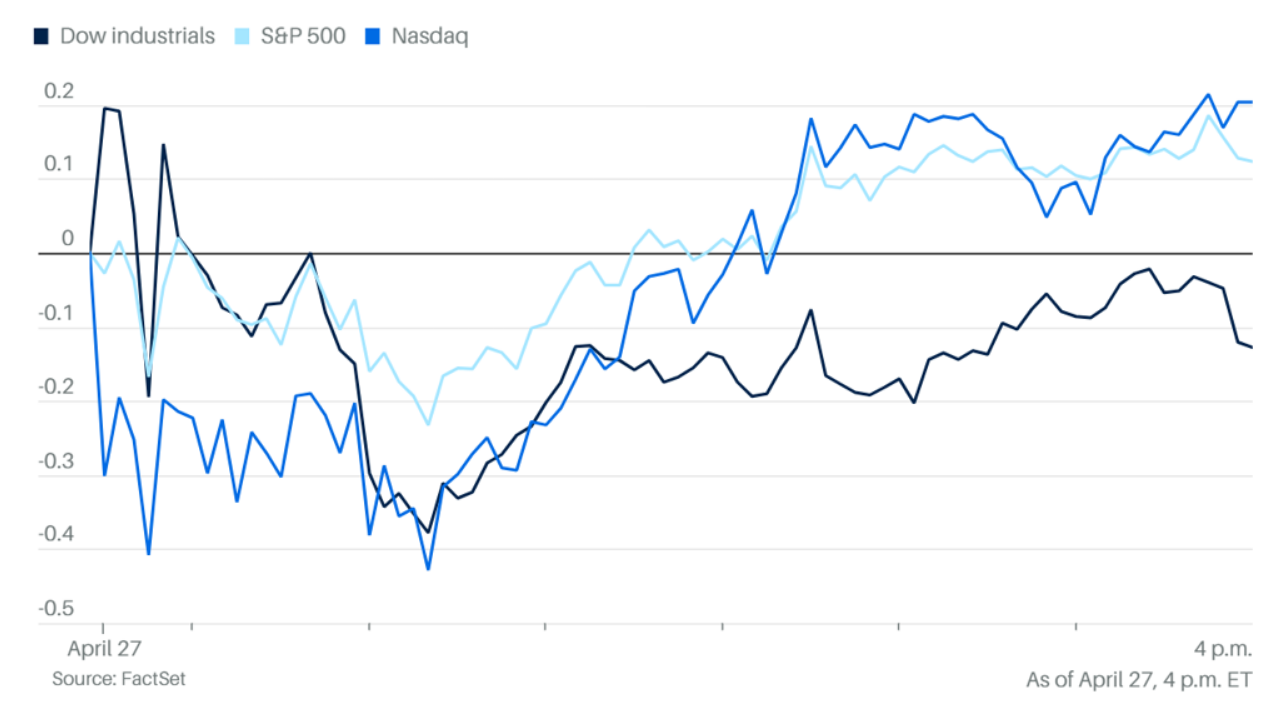

El lunes amaneció con los principales índices en pausa, pero la pausa ocurre en niveles históricos. El S&P 500 cotiza en torno a 7.172 puntos, con un alza de apenas 0,10%, mientras el Nasdaq Composite suma 0,13% y el Dow Jones cede 0,17%, todos digiriendo cuatro semanas consecutivas de avances que llevaron al mercado a una serie de cierres récord. Desde que comenzó el bull market en octubre de 2022, el S&P 500 acumula un avance superior al 100%, una cifra que por sí sola justifica la cautela actual.

La calma del lunes es engañosa. El calendario de la semana concentra tantos eventos críticos que bien podría definir la dirección del mercado para los próximos meses:

- 🏦 Reunión de la Reserva Federal (martes y miércoles): el consenso espera que el FOMC mantenga la tasa de fondos federales en el rango de 3,5%–3,75%, donde permanece desde enero. La curva de futuros descuenta una probabilidad de 0% de subida, pero el mercado estará atento al tono del comunicado y a la rueda de prensa de Jerome Powell, particularmente en lo referente a la inflación importada por el petróleo.

- 💻 Earnings del Magnificent Seven: el miércoles reportan Alphabet, Microsoft, Meta y Amazon; el jueves le toca a Apple, en su primer trimestre tras el anuncio de salida de Tim Cook. Estos cinco nombres representan aproximadamente el 25% de la capitalización del S&P 500.

- 📉 Datos macroeconómicos: PIB del primer trimestre y el índice PCE (Personal Consumption Expenditures), termómetro favorito de la Fed para medir presiones de precios.

🧠 El trade de IA aguanta, pero el liderazgo está rotando

Aquí aparece una de las lecturas más interesantes del momento actual. El PHLX Semiconductor Index (SOX) acumula un alza del 47,2% desde el 30 de marzo, con la racha diaria ganadora más larga registrada en su historia, cruzando los 10.000 puntos por primera vez. Nvidia (NVDA) sube 3,4% hasta nuevo récord histórico, recuperando los 5 billones de dólares de capitalización y acumulando un avance de 11,4% en lo que va de 2026.

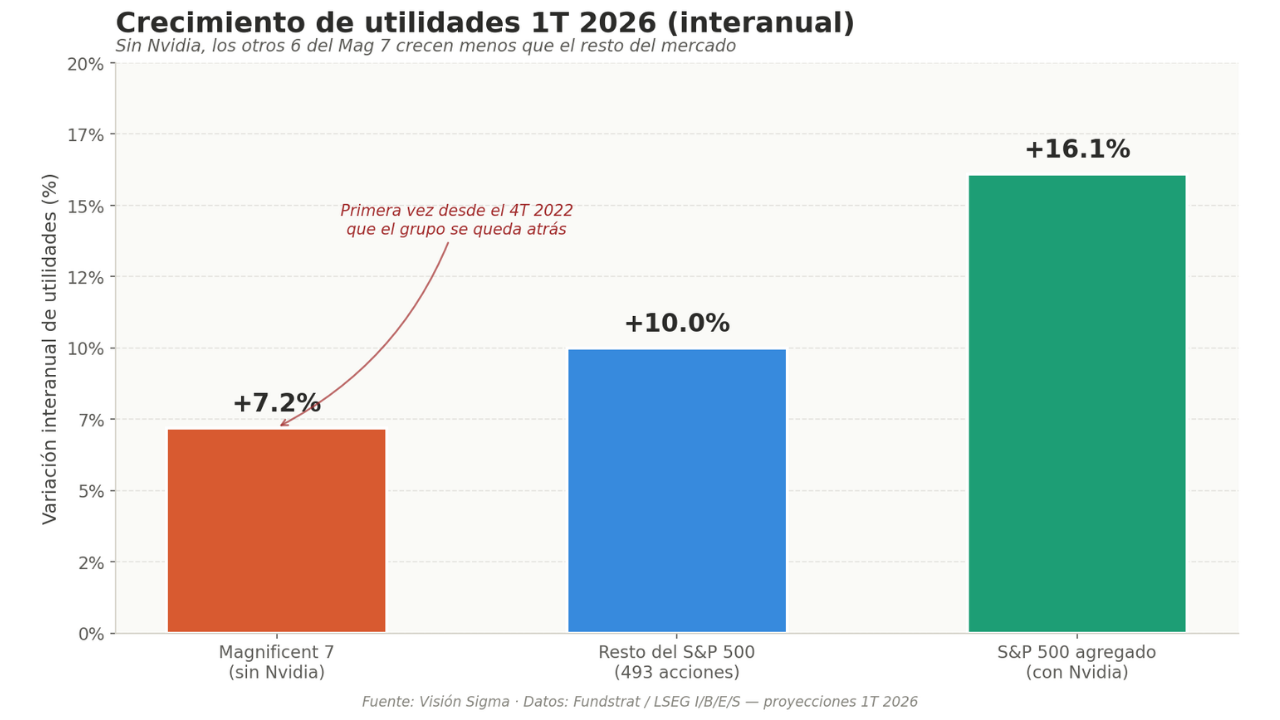

Pero detrás de los titulares aparece un dato revelador sobre la composición del crecimiento. El S&P 500 en agregado proyecta un avance de utilidades del 16,1% interanual para el primer trimestre. Sin embargo, al descomponer esa cifra, el panorama cambia: excluyendo a Nvidia, los seis miembros restantes del Magnificent Seven proyectan un crecimiento de utilidades de apenas 7,2%, frente al 10% esperado para las otras 493 compañías del S&P 500. Es la primera vez desde el cuarto trimestre de 2022 —antes del despegue masivo de ChatGPT— que este grupo se queda rezagado del mercado amplio.

La diferencia entre el 16,1% del índice agregado y el 7,2% de los seis miembros del Mag 7 sin Nvidia evidencia, sin necesidad de cifras adicionales, el peso desproporcionado que tiene una sola compañía en el resultado consolidado. Nvidia no es solo un componente más del índice: es el motor que sostiene buena parte del crecimiento agregado.

¿Quién está tomando el relevo? El liderazgo de utilidades se está desplazando hacia Micron Technology (MU), Broadcom (AVGO) y Sandisk (SNDK):

- Micron sube 5% hasta $521,30 tras recibir una calificación de compra de Melius Research con precio objetivo a dos años de $700.

- Sandisk salta 7,1% a $1.060,83 con precio objetivo de $1.350.

- El argumento estructural: el boom de inteligencia artificial debería sostener una demanda fuerte de memoria hasta el final de la década.

🎰 El caso Nvidia: líder indiscutido, pero con grietas

Aunque la acción de Nvidia anota nuevo récord histórico —cotizando cerca de $214,50 con un avance acumulado de 11,4% en 2026—, comienza a aparecer un cuestionamiento estructural. Beth Kindig, analista jefe de I/O Fund, mantiene su tesis a largo plazo de una capitalización de $20 billones de dólares, pero advierte que el camino en 2026 podría ser menos lineal de lo que el mercado supone. Sus tres preocupaciones:

- 🛡️ El "moat" se está debilitando: el ecosistema CUDA (la plataforma de software que durante años amarró a los desarrolladores a chips Nvidia) fue diseñado para entrenar modelos de IA. Pero el negocio se está moviendo a inferencia —ejecutar modelos millones de veces al día—, donde frameworks abiertos permiten correr cargas en distintos tipos de hardware. La dependencia de CUDA empieza a aflojar.

- 🏭 Los clientes se vuelven competidores: los hiperescaladores (Microsoft, Amazon, Google, Meta) están invirtiendo fuerte en silicio personalizado. No porque sea mejor, sino porque a la escala que operan resulta más barato.

- ⏳ Riesgo de ejecución: posibles retrasos en la próxima generación de chips Rubin llegan en un momento sensible, justo cuando crece la competencia de silicio personalizado.

La conclusión no es bajista, pero sí matizada: Nvidia sigue siendo el actor dominante a nivel sistémico, pero los elementos que generaron retornos extraordinarios —el bloqueo del ecosistema, competencia limitada y ejecución impecable— están todos debilitándose simultáneamente.

🛢️ El petróleo regresa sobre los $100 y enciende a la inflación

Mientras los earnings dominan los titulares, el componente que más puede sorprender al mercado proviene de las commodities. El WTI sube 2,5% hasta $96,75 por barril y el Brent crude se dispara 3,3% hasta $108,85, después de que el presidente Trump cancelara la visita de los enviados estadounidenses Steve Witkoff y Jared Kushner a Pakistán para retomar negociaciones con Irán.

El cuello de botella sigue siendo el Estrecho de Ormuz. Goldman Sachs estima que la producción del Golfo Pérsico se ha contraído cerca de 14,5 millones de barriles diarios (más del 50%) en lo que va de abril, y que la disrupción ya ha drenado casi 500 millones de barriles de los inventarios globales, cifra que podría llegar a 1.000 millones para junio.

El efecto colateral inmediato se ve en la curva de bonos. El rendimiento del Treasury a 10 años sube hasta 4,33% y el breakeven inflacionario a 10 años —que mide las expectativas de inflación implícitas— alcanza 2,46%, máximo en 14 meses. El petróleo ya no es solo un costo de producción: es un componente que está reescribiendo las expectativas de inflación.

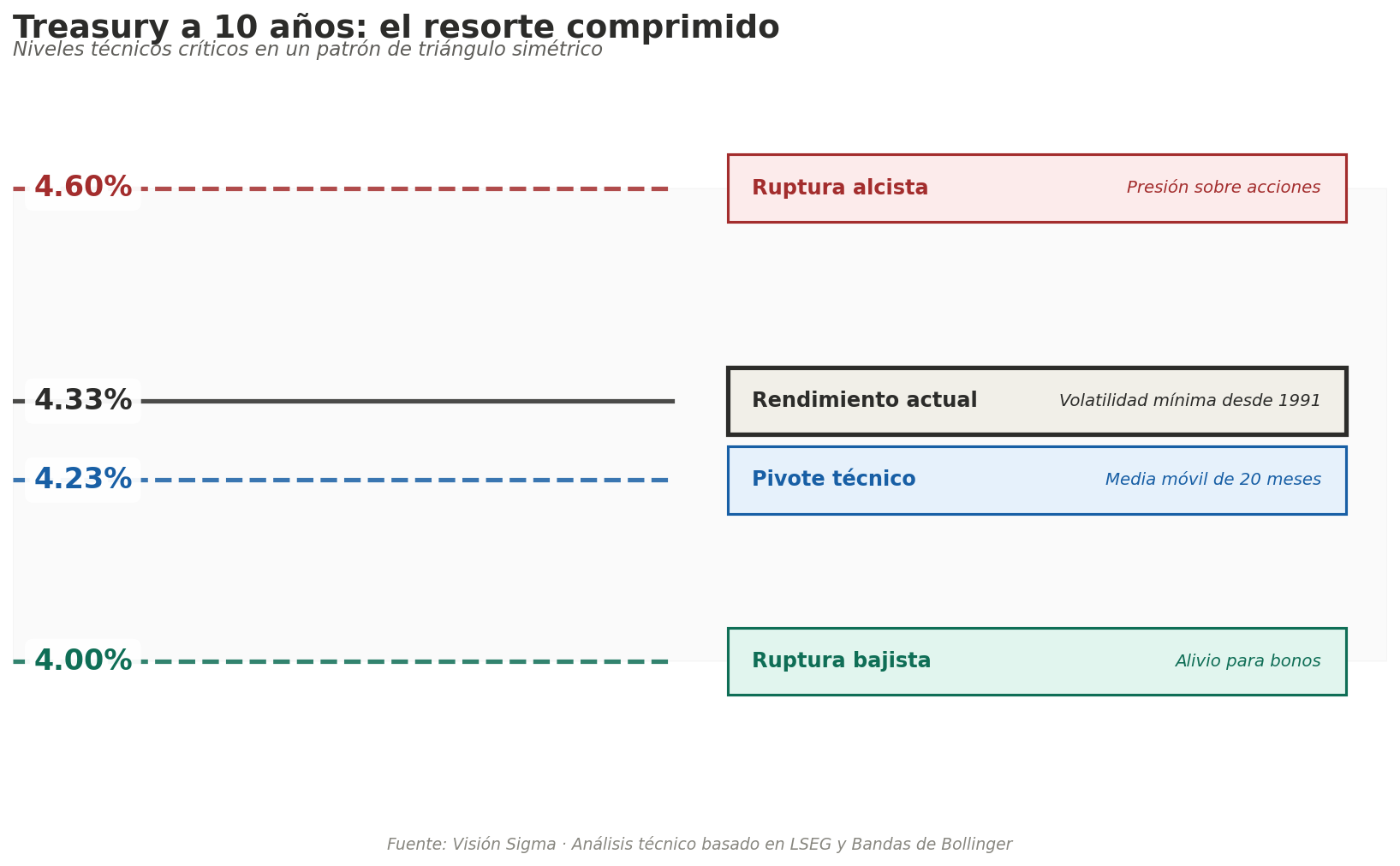

📐 La compresión histórica del Treasury a 10 años

Un dato técnico que merece atención: el rendimiento del bono del Tesoro a 10 años está atrapado en un patrón de triángulo simétrico —líneas convergentes de máximos descendentes y mínimos ascendentes—, que técnicamente precede movimientos decisivos. La volatilidad medida por Bandas de Bollinger se ubica en el nivel más bajo desde agosto de 1991.

Los puntos de ruptura técnicos están claros:

- 🔼 Por arriba: 4,60% (favorece presión alcista en tasas)

- 🔽 Por abajo: 4,00% (alivio para bonos y activos de riesgo)

- 🎯 Pivote crítico: 4,23% (media móvil de 20 meses)

Una ruptura al alza presionaría las valoraciones de las acciones de crecimiento, particularmente las tecnológicas, donde el descuento de flujos futuros es sensible al costo del dinero. Una ruptura a la baja tendría el efecto opuesto y podría dar combustible adicional al rally.

📋 Movers individuales: ganadores, perdedores y catalizadores

El piso de transacciones del lunes muestra movimientos relevantes en compañías específicas:

- 📞 Verizon (VZ) +2,5%: el operador de telecomunicaciones elevó su guía anual de utilidad por acción ajustada al rango de $4,95–$4,99.

- 🍕 Domino's Pizza (DPZ) –9%: peor desempeño del S&P 500. Reportó ingresos de $1,15 mil millones (consenso $1,16 mil millones) y advirtió sobre debilidad estructural en la industria de comida casual.

- 💊 Organon (OGN) +17%: Sun Pharmaceutical Industries acordó adquirir la compañía especializada en salud femenina por $11,75 mil millones, a $14 por acción en efectivo.

- 📱 Qualcomm (QCOM): cedió ganancias iniciales pero mantiene el foco tras conocerse que trabaja con OpenAI en procesadores para smartphones, con producción masiva proyectada para 2028.

- 🤝 Microsoft (MSFT) +0,2%: la asociación con OpenAI deja de ser exclusiva. Microsoft seguirá licenciando productos hasta 2032, pero la lectura del mercado es que OpenAI gana flexibilidad para diversificar alianzas.

- ✈️ Aerolíneas y cruceros bajo presión: con el WTI subiendo 2,5%, Southwest, Royal Caribbean y Carnival caen más de 2%, mientras American, United, Norwegian y Alaska Air pierden más de 1%.

🏛️ La Fed bajo el microscopio: estabilidad con sesgo cauto

La probabilidad implícita en el mercado de futuros para una subida de 25 puntos básicos esta semana es 0%. El consenso espera que el FOMC mantenga la tasa de fondos federales en el rango actual de 3,5%–3,75%, donde se ubica desde enero. Pero el lenguaje del comunicado y la rueda de prensa de Powell pueden generar volatilidad significativa.

El contexto político se enriquece con la noticia de que Kevin Warsh parece encaminado a la confirmación como nuevo presidente de la Fed. El senador Thom Tillis retiró su oposición tras el cierre de la investigación criminal del Departamento de Justicia sobre el sobrecosto en la renovación del edificio de la Fed. El Comité Bancario del Senado vota su nominación el miércoles. La sucesión de Powell agrega otra capa de incertidumbre estructural sobre la dirección de la política monetaria a partir del próximo año.

🔎 Qué deben tener en cuenta los inversionistas

Esta semana representa una convergencia de catalizadores poco común. Los movimientos pueden ser mayores en cualquier dirección que las cifras absolutas sugieran. Algunas claves para procesar la información:

- 📊 Acciones: el liderazgo del Mag 7 está más concentrado de lo que parece. La pregunta clave en los reportes no es si las cifras superan estimaciones (lo más probable es que sí, dado que el 80% de las 139 compañías que ya reportaron lo han hecho), sino qué tan agresivos serán los CapEx en infraestructura de IA y si los inversionistas seguirán tolerando que el ROI esté postergado. El consenso espera que las cinco megacaps generen $530 mil millones en ingresos en el primer trimestre (récord histórico) y $552 mil millones en el segundo.

- 💰 Bonos: el Treasury a 10 años está en una compresión histórica. Los inversionistas en renta fija deben monitorear los niveles 4,00% / 4,23% / 4,60% como referencias críticas. Una ruptura al alza presionará valoraciones de growth y P/E elevados (recordemos que el Mag 7 cotiza en torno a 29 veces utilidades futuras, frente a 21,5x del S&P 500 y 18,5x del resto del índice).

- 💵 Dólar: el DXY (Dollar Index) baja 0,1% hasta 98,48. La presión inflacionaria por petróleo combinada con una Fed en pausa puede generar movimientos limitados.

- 🛢️ Commodities: el petróleo es el catalizador con mayor asimetría riesgo-recompensa hoy. Un acuerdo Trump-Irán podría generar una caída de 10–15% en el WTI; una escalada empuja al Brent hacia $115–120. Para sectores como aerolíneas, cruceros y transporte, la sensibilidad es directa. El oro retrocede a $4.685 (–1,2%) pero mantiene niveles históricamente elevados como cobertura.

- 🪙 Criptomonedas: Bitcoin retrocede a $76.800 desde máximos overnight de $79.500, mostrando correlación con activos de riesgo en momentos de cautela y respuesta sensible a las expectativas de tasas.

✍️ Visión Sigma

Lo que estamos presenciando no es un mercado en récord por euforia generalizada, sino un mercado en récord por el peso desproporcionado de un puñado de nombres. El dato que Fundstrat puso sobre la mesa —que sin Nvidia, los otros seis del Mag 7 crecen utilidades 7,2% frente al 10% del resto del S&P 500— es la fotografía más honesta del momento actual. Por primera vez desde el cuarto trimestre de 2022, justo antes de que ChatGPT cambiara el juego, el Mag 7 está perdiendo la carrera de utilidades frente al mercado amplio.

Esta lectura tiene implicaciones estratégicas importantes. Si los reportes del miércoles y jueves confirman que la inversión masiva en CapEx de IA aún no se traduce en aceleración de utilidades para los hiperescaladores, podríamos ver el inicio de una rotación más estructural hacia los proveedores de la cadena de valor —memorias (Micron, Sandisk), semiconductores especializados (Broadcom, AMD), infraestructura energética— y hacia el resto del mercado, históricamente rezagado.

Para inversionistas con horizonte de mediano plazo, esto abre oportunidades en sectores que han sido ignorados durante meses.

La asimetría más interesante hoy quizás no esté en seguir comprando lo que ya subió, sino en posicionarse para el escenario donde el rally se ensancha. El indicador que confirmaría esta tesis es simple: si el Equal Weight S&P 500 ETF (RSP) comienza a superar al S&P 500 ponderado por capitalización en las próximas semanas, la rotación se está materializando.

El petróleo y la geopolítica son riesgos de corto plazo que pueden generar volatilidad, pero la verdadera historia de fondo es una transición silenciosa de liderazgo dentro del trade de inteligencia artificial. Para el inversionista en opciones financieras —audiencia natural de Sigma Trade—, esto sugiere que las estrategias de vol selling sobre Mag 7 priced for perfection y posiciones direccionales selectivas en memorias y semiconductores fuera del Mag 7 ofrecen mejor relación riesgo-recompensa que perseguir nuevos máximos en los nombres más obvios.

La semana que comienza no solo definirá si el rally continúa: definirá quién lo lidera.