🔑 Puntos clave...

- 🛢️ Con el WTI cerca de $112 por barril, cada declaración de Trump o Teherán mueve índices, bonos y divisas en minutos. Un posible alto al fuego de 45 días está sobre la mesa, pero la incertidumbre no cede.

- 📊 Cuando se reemplaza la métrica de ganancias contables por flujo de caja libre, el S&P 500 cotiza con una prima del 37% sobre su promedio histórico de 20 años, no del 20% como sugiere la métrica convencional.

- ⚠️ Jamie Dimon, CEO de JPMorgan Chase, encendió alertas en su carta anual a accionistas: inflación al alza, deuda pública récord, crédito privado deteriorado, y riesgo latente de estanflación —ese escenario donde la economía crece poco pero los precios siguen subiendo.

📈 La jornada del lunes: entre esperanza y amenazas

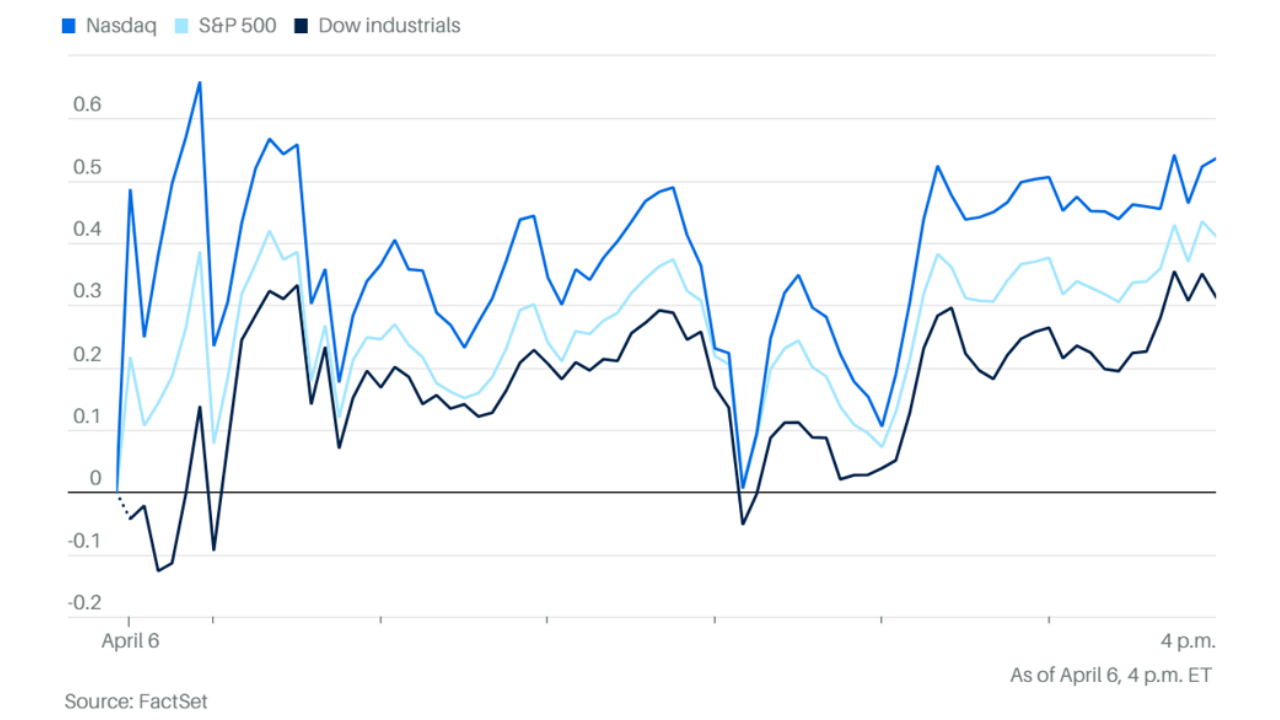

Wall Street abrió la semana con cautela pero se mantuvo positivo. El S&P 500 avanzó 0.4%, el Nasdaq 0.5% y el Dow Jones 0.4%, en la sesión con el volumen más bajo del año —apenas 10,500 millones de acciones transadas a las 3 p.m. ET, frente a un promedio de 14,000 millones en días normales. Esa baja actividad lo dice todo: los inversores están esperando, no actuando.

Trump mezcló amenazas con señales de apertura en su conferencia del mediodía: dijo que Irán "podría ser eliminado en una noche", pero también reconoció que existe "un participante activo y dispuesto al diálogo". Los índices reaccionaron con precisión quirúrgica: cayeron durante las amenazas, subieron con las señales de negociación. Reuters reportó que Pakistán actúa como mediador y que existe un borrador de alto al fuego de 45 días. El Secretario de Defensa Hegseth, sin embargo, advirtió que el lunes sería el día con "mayor volumen de ataques desde el inicio de la guerra".

🛢️ El petróleo como nuevo oro

Desde el inicio del conflicto, el WTI se ha disparado +68%. El lunes cerró en $112.41, con el Brent en $109.77. Lo llamativo es lo que no pasó: el oro falló en su rol de refugio. Cayó 13% desde su máximo de enero y acumula -7.5% en el año, después de ganar un extraordinario 65% en 2025 —su mejor año desde 1979. La razón es clara: dólar más fuerte, tasas reales más altas y expectativas de recortes de tipos que se evaporaron hacen poco atractivo al oro, que no paga rendimiento. UBS ya recortó su estimado de precio a $5,200 por onza para finales de junio.

El petróleo, en cambio, tiene soporte estructural. El análisis de Jefferies es contundente: incluso si se firmara un cese al fuego hoy, los precios no volverían a niveles previos a la guerra. El shale estadounidense —que históricamente actuaba como "válvula de alivio" de precios altos— ya no responde como antes. Las empresas del sector priorizan rentabilidad sobre volumen, y no acelerarán producción sin ver precios sostenidos cerca de $85/barril por un período prolongado. Mientras tanto, Qatar confirmó que necesitará 3 a 5 años para restaurar el 17% de su producción dañada.

Los nombres más recomendados para exposición al sector: ConocoPhillips (COP), EOG Resources (EOG), Ovintiv (OVV), Northern Oil & Gas (NOG) en producción; y SLB, Baker Hughes (BKR) y Halliburton (HAL) en servicios petroleros.

📊 El mercado más caro de lo que parece

El S&P 500 aparenta estar solo un 20% sobre su promedio histórico usando el P/E ratio (precio sobre ganancias) convencional —una prima notable pero no alarmante. El problema es que esa métrica usa ganancias contables, que distribuyen el costo de grandes inversiones a lo largo del tiempo en lugar de descontarlas cuando ocurren. El flujo de caja libre (FCF) no hace esa magia, y cuando se usa esa lente el panorama cambia drásticamente:

- P/E forward del S&P 500: 20x → prima del 20% sobre promedio histórico

- P/FCF forward del S&P 500: 27.4x → prima del 37% sobre promedio histórico

La diferencia existe porque las grandes tecnológicas invierten a velocidad sin precedentes. Amazon pasó de estimados de FCF para 2026 de $105,000 millones a un estimado actual de $11,000 millones en consumo de caja. Meta gastará $122,000 millones en capex este año —cinco veces lo de hace cinco años. Nvidia, del otro lado, reportará posiblemente la mayor ganancia corporativa de la historia: $200,000 millones este año fiscal, versus menos de $10,000 millones hace apenas tres años.

El resultado: las ganancias del S&P cuentan la parte positiva de la historia (ingresos de Nvidia), pero no descuentan en tiempo real los desembolsos de quienes le compran. Las ganancias agregadas lucen infladas. Comprar "la caída" con base en un P/E de 20x puede ser más costoso de lo que parece.

🏦 Dimon: "el punto de quiebre está más cerca"

Jamie Dimon, CEO de JPMorgan Chase —el banco más grande de EE.UU. con una visión del sistema financiero que pocos tienen— publicó su carta anual a accionistas con un tono marcadamente cauteloso. Sus señales de alerta más relevantes:

- Inflación: advierte que el "gran riesgo para 2026" sería que los precios suban en lugar de bajar. El petróleo caro fue factor central en las recesiones de 1974 y 1982.

- Deuda pública: la deuda del gobierno de EE.UU. pasará del 100% al 120% del PIB en una década. Dimon es categórico: "lo correcto es actuar ahora; lo probable es dejar que se convierta en una crisis."

- Crédito privado: varios fondos ya han limitado retiros de inversores. Dimon ve riesgo de que cuando llegue el próximo ciclo crediticio, las pérdidas superen ampliamente las expectativas.

- Tailwinds reales: la legislación fiscal de Trump aportará ~$300,000 millones al PIB (≈1%) en 2026; el gasto en IA de las tecnológicas sumará otros $725,000 millones. Son vientos a favor, pero también fuentes adicionales de inflación.

La metáfora de Dimon es reveladora: el camello no se rompe con una paja, pero la pregunta es cuántas más puede soportar.

📡 En el radar: Nvidia y el S&P 500

Nvidia compró SchedMD, empresa detrás de Slurm, el software que gestiona el 60% de las supercomputadoras del mundo y es crítico para entrenar modelos de IA. La preocupación del sector es concreta: ¿Nvidia priorizará actualizaciones para sus propios chips antes que para los de AMD o Intel?

La compañía asegura que mantendrá el software "open source y neutral", pero su historial genera dudas —una adquisición similar en 2022 resultó en software optimizado mayoritariamente para chips propios. Para los inversores en tecnología, este movimiento profundiza el moat competitivo de Nvidia, pero también atrae mayor escrutinio regulatorio.

En paralelo, Hologic será retirada del S&P 500 al ser adquirida por Blackstone y TPG. Los candidatos más probables para reemplazarla: Marvell Technology (MRVL), Alnylam Pharmaceuticals (ALNY) y Veeva Systems (VEEV). Las acciones incluidas en el índice reciben flujos automáticos de fondos indexados, lo que puede generar movimientos bruscos en los días siguientes al anuncio.

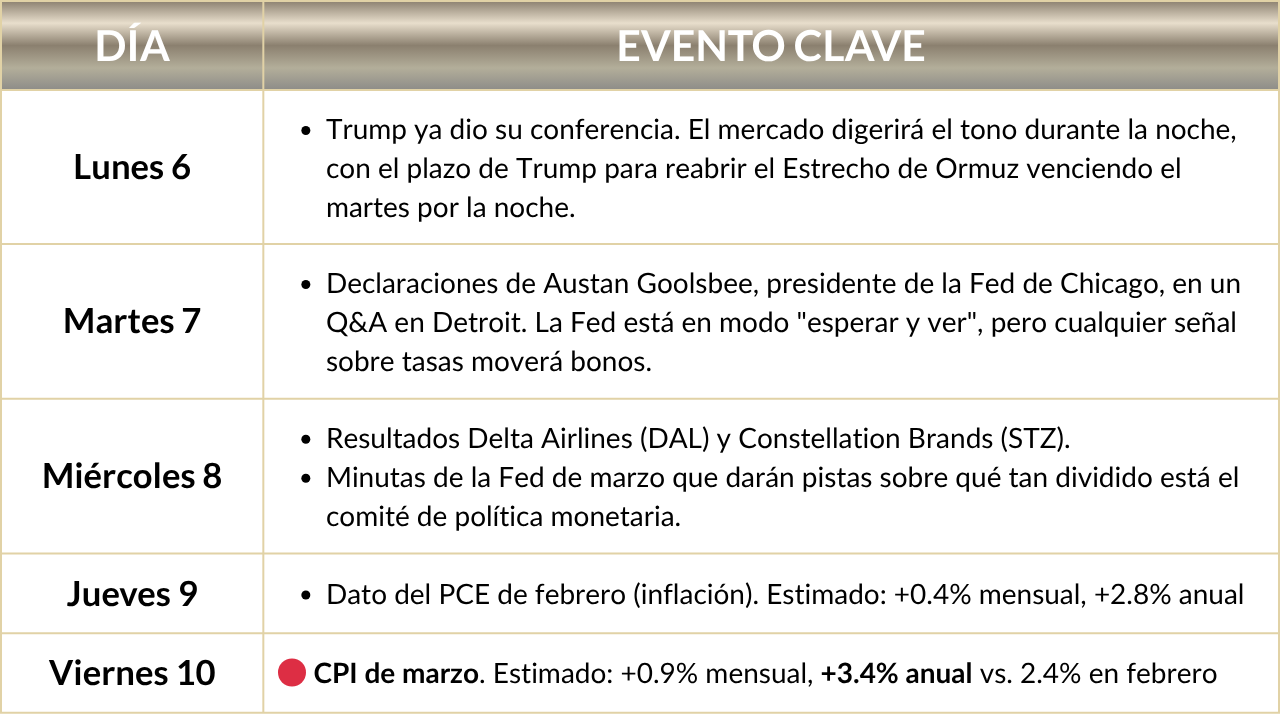

📅 El radar de la semana

Esta semana llega cargada de catalizadores que pueden definir el tono del mercado en las próximas semanas:

El CPI del viernes es el dato más importante de la semana. Una lectura por encima del 3.4% podría resucitar las expectativas de alzas de tasas y golpear los mercados con fuerza.

🔎 Qué deben tener en cuenta los inversionistas

📌 Acciones: El mercado estructuralmente más caro de lo que sugiere el P/E. La temporada de ganancias que arranca la próxima semana será clave —no tanto los resultados pasados, sino las guías que den los CEO sobre el futuro con petróleo a $112.

📌 Bonos y tasas: El rendimiento del bono a 10 años está en 4.33%. Un CPI caliente el viernes puede llevarlo sobre el 4.5%, presionando las valoraciones accionarias.

📌 Energía: Acciones como COP, EOG, SLB y BKR ofrecen exposición estructural al petróleo con mayor liquidez que los futuros. El oro ya no es el refugio que fue en este ciclo.

📌 Dólar: El DXY cayó 0.28% a 99.98 el lunes. El euro tocó $1.1544. El yen japonés cerca de 160/dólar, nivel donde Japón ha advertido posible intervención.

📌Cripto: Bitcoin subió a $69,800 desde mínimos de $67,300. Coinbase ($COIN), MARA, Strategy ($MSTR) y Robinhood ($HOOD) acompañaron al alza. La narrativa de cobertura ante incertidumbre se mantiene viva.

✍️ Visión Sigma

El mercado de hoy vive una contradicción que no puede sostenerse indefinidamente: el S&P 500 a apenas 5% de sus máximos históricos, mientras los riesgos estructurales que describe Dimon —y que confirma el FMI— son de una magnitud que históricamente justificaría valoraciones mucho más modestas. La resiliencia actual tiene una explicación: los inversores están apostando a que la guerra termina pronto y que la economía no sufre daño permanente. Es una apuesta válida, pero hay que llamarla por su nombre.

La tesis del petróleo estructuralmente más alto tiene solidez real. El shale ya no es la respuesta inmediata que fue. La infraestructura de Oriente Medio tardará años en recuperarse. Y la geopolítica post-Trump ha demostrado que la "estabilidad asumida" en los mercados de energía era, en parte, una ilusión. Posicionarse en productoras de energía con disciplina de capital no es especulación —es reconocer que el equilibrio energético global cambió.

En cuanto a valoraciones, la brecha entre P/E y P/FCF no es un detalle técnico menor. Es la diferencia entre medir el mercado con ganancias que distribuyen costos en el tiempo y medirlo con caja real. Cuando el gasto en IA deba demostrar retornos —y eso ocurrirá— esa brecha se cerrará. Y ese cierre puede no ser amigable para los precios actuales.

Esta semana es de alta volatilidad potencial. Gestionar riesgo —con coberturas en opciones o activos no correlacionados— no es pesimismo. Es la disciplina que separa al inversor estructurado del especulador que reacciona a titulares.