🔑 Puntos clave...

- 📈 Wall Street encadena su octava semana al alza, la racha más larga desde 2023, con el Dow en máximos históricos por encima de 50.000 puntos, impulsado por las esperanzas de un acuerdo entre Estados Unidos e Irán y por el entusiasmo imparable hacia la inteligencia artificial.

- ⚠️ Bajo la superficie, las señales se contradicen: la confianza del consumidor cayó a un mínimo histórico de 44,8, las expectativas de inflación repuntaron y el mercado de bonos ha dejado de esperar recortes de tasas para empezar a descontar subidas.

- 🚀 Se prepara un "verano de salidas a bolsa" sin precedentes con OpenAI, SpaceX y Anthropic, operaciones que podrían eclipsar todos los récords y que pondrán a prueba la capacidad real del mercado para absorber tanto papel nuevo.

📊 La foto del mediodía: verde en todos los tableros

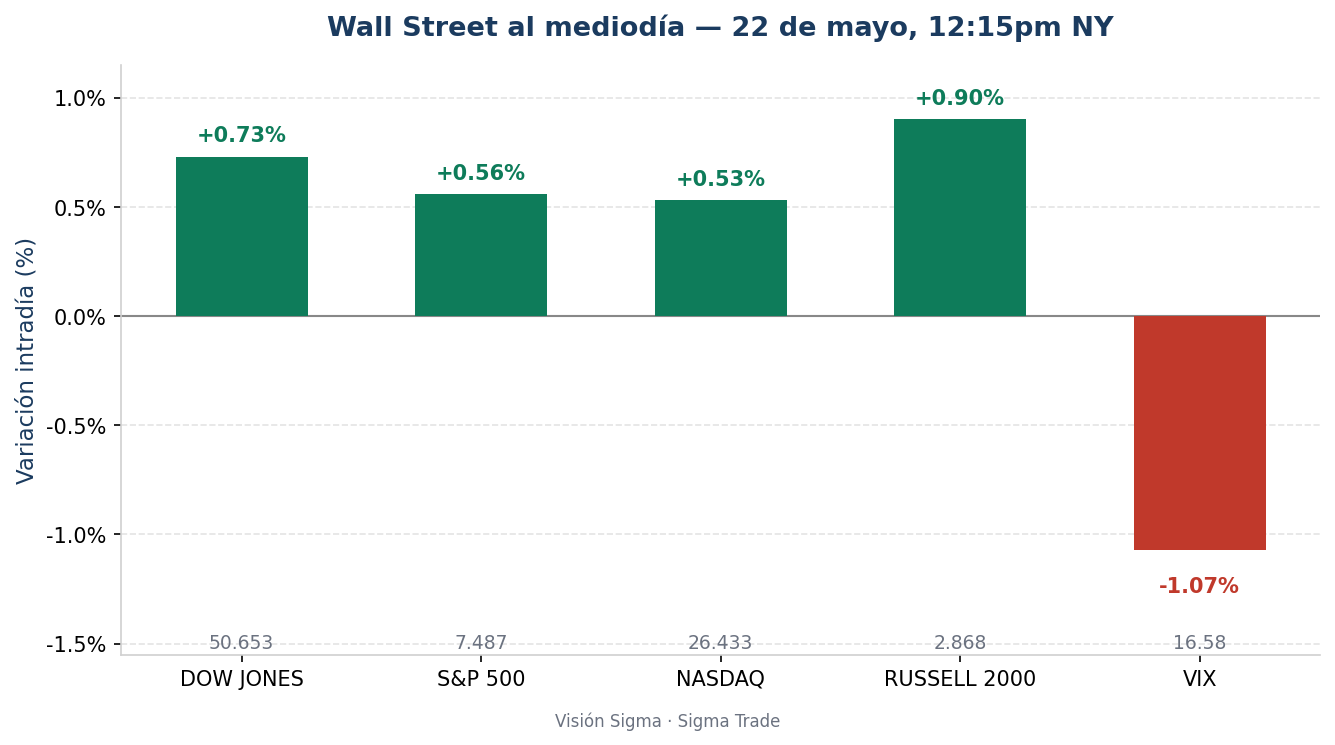

Cuando el reloj marcaba las 12:15 del mediodía en Nueva York, los principales índices lucían un verde generalizado. El Dow Jones avanzaba un +0,73% hasta los 50.653 puntos, rozando nuevos máximos históricos. El S&P 500, el termómetro más amplio del mercado, sumaba un +0,56% hasta 7.487 puntos, acercándose a su récord. El Nasdaq, cargado de tecnológicas, subía un +0,53% hasta 26.433 puntos, y el Russell 2000 —el índice de las empresas de menor tamaño, que suele reflejar el pulso de la economía doméstica— lideraba con un +0,90%.

La señal más reveladora estaba en el VIX, el llamado "índice del miedo" que mide la volatilidad esperada del mercado: caía un -1,07% hasta 16,58, su nivel más bajo desde principios de febrero. En otras palabras, los inversores estaban tranquilos, casi despreocupados, a pesar de un conflicto geopolítico abierto y de unos datos económicos que invitaban a la cautela.

🤝 Motor número uno: la esperanza de paz con Irán

El primer combustible del rally es geopolítico. Los mercados subían animados por las señales de avance en las negociaciones entre Washington y Teherán para poner fin a la guerra. El secretario de Estado, Marco Rubio, habló de "algunas señales positivas", e Irán reconoció que la última propuesta estadounidense había "reducido las diferencias" entre ambas partes. La fórmula que se baraja es un acuerdo de corto plazo: Irán reabriría el estrecho de Ormuz y Estados Unidos levantaría el bloqueo de los puertos iraníes.

El problema es que cada titular mueve el precio del crudo de forma brusca. El petróleo West Texas subía cerca de +2% hasta los 98 dólares, y el Brent avanzaba más de +2,5% hasta los 105 dólares, niveles muy superiores a los aproximadamente 70 dólares previos al conflicto. La Agencia Internacional de la Energía advirtió que el mercado seguirá "severamente desabastecido" hasta octubre incluso si la guerra termina pronto, y Goldman Sachs estima que la disrupción ya ha drenado cerca de 500 millones de barriles de las reservas globales.

Aquí está la trampa: mientras el petróleo siga caro, la inflación tiene gasolina para mantenerse alta, y eso ata de manos a los bancos centrales.

🤖 Motor número dos: la euforia con la inteligencia artificial

El segundo combustible es estructural. La inteligencia artificial volvió a dominar la semana tras los resultados de Nvidia, y el dinero siguió fluyendo hacia todo lo que huela a IA. Los fabricantes de chips lideraron las alzas: Qualcomm se disparaba más de +12%, mientras AMD, ARM y Texas Instruments subían más de +4%. En el software, Workday saltaba más de +3% tras superar expectativas, y Zoom se revalorizaba más de +12% gracias a unos resultados sólidos y una mejora de previsiones.

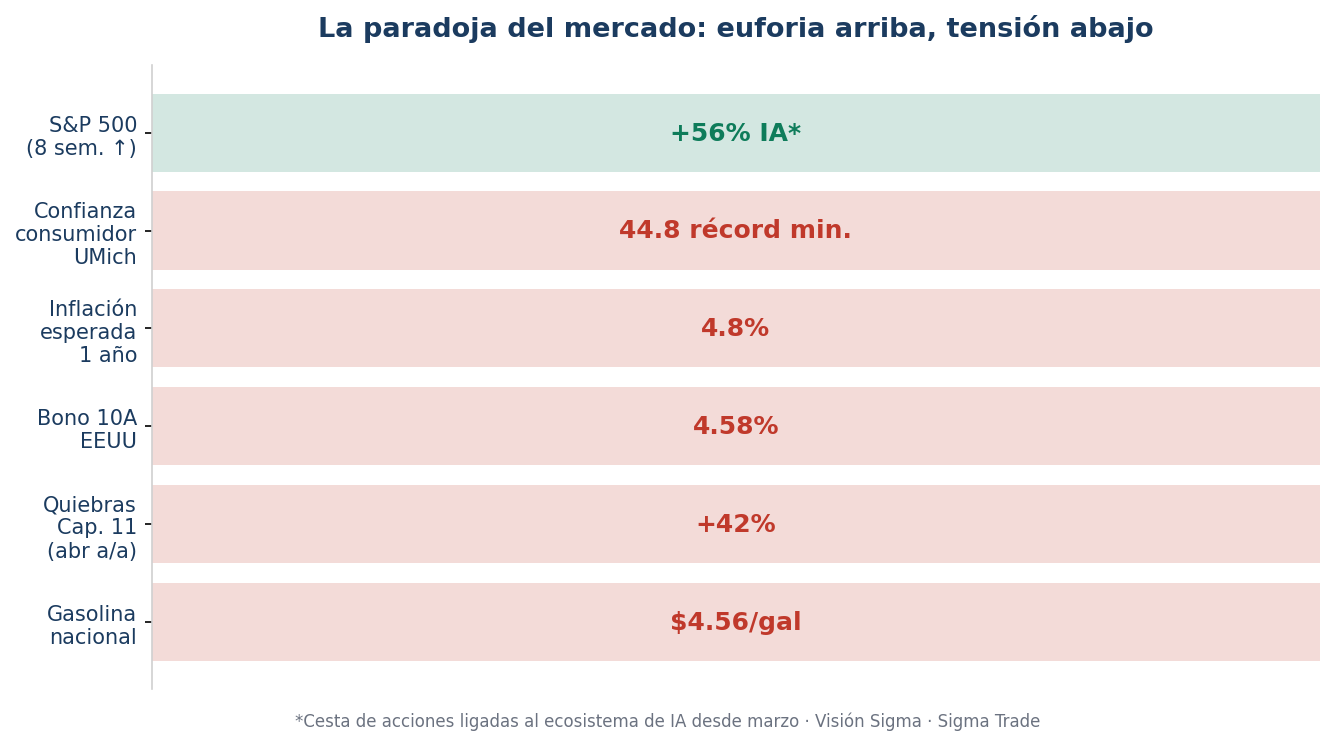

Un dato pone en perspectiva la magnitud del fenómeno: una cesta de acciones ligadas al ecosistema de IA ha subido un 56% desde principios de marzo, mientras que el S&P 500 ponderado de forma equitativa —es decir, dándole el mismo peso a todas sus empresas— apenas se ha movido. Esto revela una concentración extrema: el mercado sube, pero lo sube un puñado de nombres tecnológicos.

A esto se suma la maquinaria corporativa. Según datos de EPFR Global, las recompras de acciones y adquisiciones en efectivo anunciadas ya superan el billón de dólares en 2026. Cuando una empresa recompra sus propias acciones, reduce el número en circulación y empuja el precio al alza, lo que ayuda a sostener el rally con independencia de la economía real.

🐘 La contradicción que nadie quiere mirar: el consumidor exhausto

Y aquí aparece la primera grieta. El mismo viernes en que Wall Street coquetea con máximos, la Universidad de Michigan publicó que la confianza del consumidor cayó a un mínimo histórico de 44,8, perforando incluso el suelo de 2022, cuando la inflación superó el 9%. Los hogares están preocupados por lo cara que está la vida, en buena parte por el petróleo encarecido por la guerra.

Más inquietante aún: las expectativas de inflación a un año subieron al 4,8%, y las de largo plazo (5 a 10 años) saltaron al 3,9%. Esto importa porque las expectativas son profecías autocumplidas: si la gente cree que los precios subirán, ajusta su comportamiento de un modo que termina alimentando la propia inflación.

La imagen es la de un animal con dos caras: Wall Street toca máximos mientras la mayoría de los hogares se sienten peor que nunca. Y el dato que mejor lo resume: las quiebras empresariales bajo el Capítulo 11 subieron un 42% interanual en abril, las morosidades de tarjetas de crédito están en niveles de la Gran Recesión y la gasolina promedia 4,56 dólares por galón a nivel nacional, el mayo más caro registrado.

📉 La advertencia más seria: el mercado de bonos cambió de guion

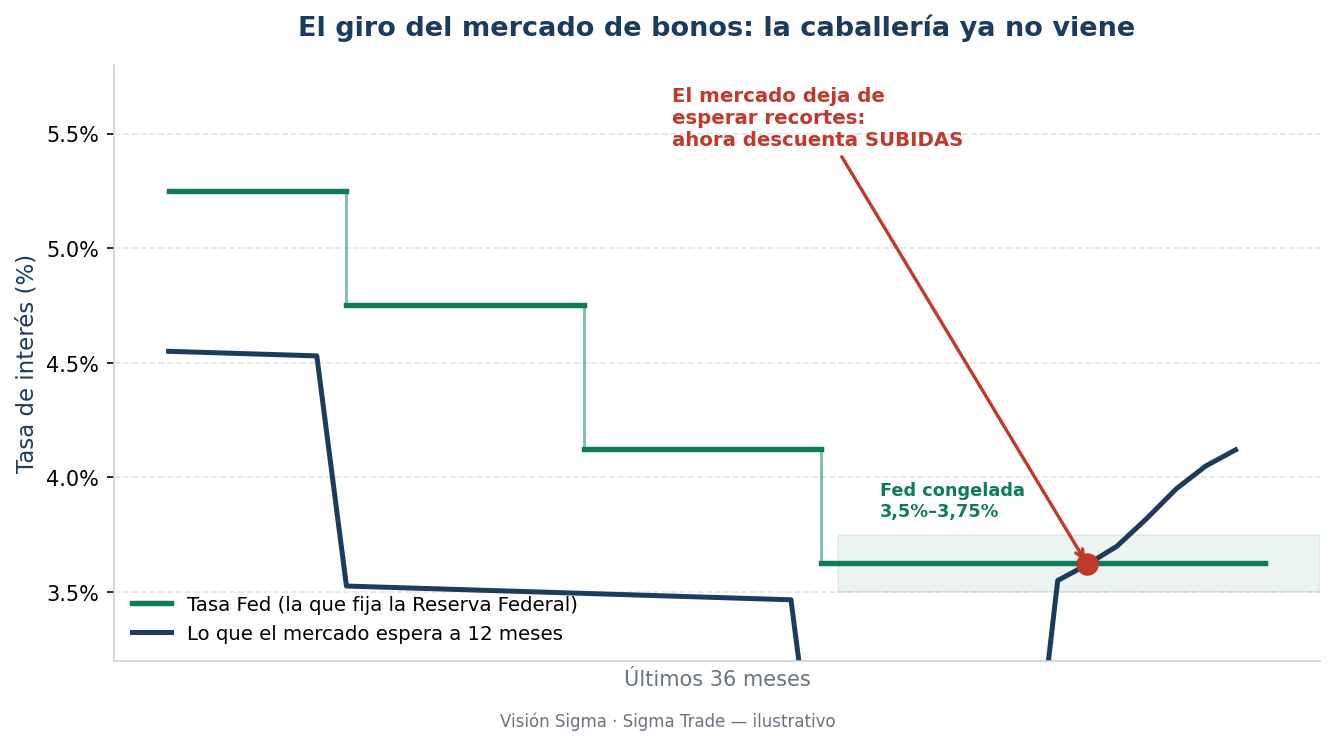

Si hay una señal que merece atención por encima de las demás, es esta. El mercado de bonos —el mayor pozo de capital del planeta— ha dejado de apostar por recortes de tasas y ha empezado a descontar subidas, algo que no ocurría desde la crisis bancaria de marzo de 2023.

Conviene explicarlo con calma. Durante tres años, el mercado esperó siempre que la Reserva Federal (el banco central de Estados Unidos) recortara las tasas de interés: la "caballería" que abarataría el dinero. Pero los datos recientes lo cambiaron todo. La inflación al productor corrió al 6% interanual y la inflación al consumidor llegó al 3,8%, un máximo de tres años. Con esos números, la Fed no puede recortar. De hecho, se mantiene congelada en el rango de 3,5%-3,75%.

El resultado se ve en el rendimiento del bono del Tesoro a 10 años, que se sitúa por encima del 4,58%, frente al 3,97% previo a la guerra. Ese rendimiento es, en la práctica, el precio del crédito de toda la economía: ya empujó la hipoteca media a 30 años hasta el 6,51%, su nivel más caro desde el verano pasado, y encarecerá la financiación de las empresas en la segunda mitad de 2026.

La clave para el inversor es esta: cuando el mercado de crédito y el mercado de acciones discrepan tan abiertamente, históricamente el crédito acierta cuatro de cada cinco veces. Los fondos de bonos corporativos de calidad y de préstamos apalancados están cayendo, aunque normalmente suben junto con la bolsa. Es una divergencia que conviene vigilar.

🚀 El "verano espectacular": los gigantes de IA tantean Wall Street

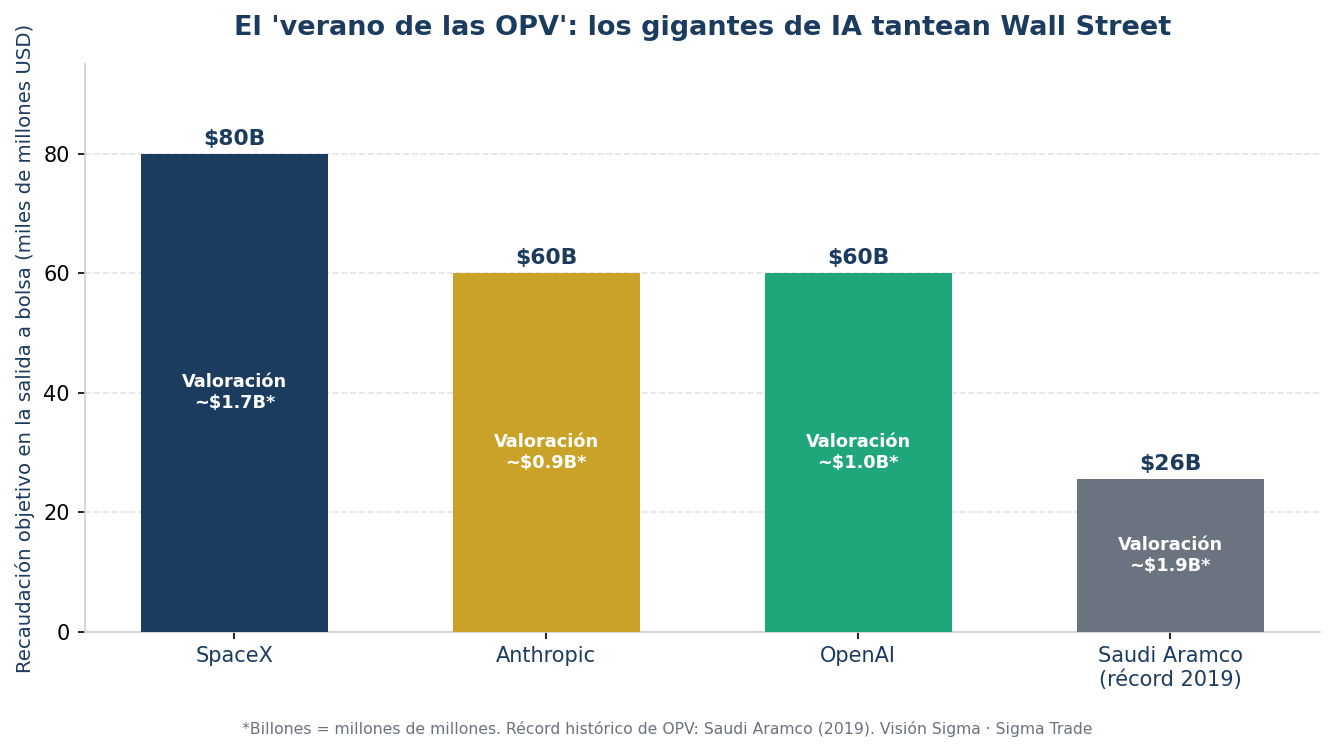

El optimismo tecnológico tiene un capítulo pendiente que marcará el segundo semestre: las salidas a bolsa de OpenAI, SpaceX y Anthropic. Se espera que OpenAI presente su solicitud para debutar en el cuarto trimestre; SpaceX ya entregó su folleto para entrar en el Nasdaq en junio; y Anthropic apunta también a finales de año.

Las cifras son colosales. SpaceX aspira a recaudar hasta 80.000 millones de dólares con una valoración cercana a los 1,7 billones —que superaría el récord histórico de Saudi Aramco en 2019—. OpenAI y Anthropic buscan recaudar más de 60.000 millones cada una, con valoraciones que rondarían el billón de dólares. Para dimensionarlo: una sola de estas operaciones equivaldría a la mitad del récord anual de captación de capital alcanzado en 2021.

Pero el tamaño genera una pregunta incómoda: ¿puede el mercado absorber varias salidas a bolsa de cientos de miles de millones sin desestabilizarse? Estas operaciones se integrarían en un mercado estadounidense valorado en unos 70 billones de dólares. Y a diferencia de la burbuja puntocom —cuando llegaban casi 500 empresas al año frente a las cerca de 120 actuales—, estas debutan ya muy maduras y con valoraciones extremas.

🗓️ Lo que viene: una semana cargada tras el feriado

- El lunes los mercados estadounidenses cierran por el feriado de Memorial Day, pero la calma será engañosa.

- El jueves llega el dato estrella: el índice de Gastos de Consumo Personal (PCE), el indicador de inflación preferido por la Fed, junto con el PIB y los pedidos de bienes duraderos.

- En Europa se publicarán las cifras preliminares de inflación de mayo y las actas del Banco Central Europeo, que sopesa subir tasas en junio.

- Además, varias compañías relevantes —Salesforce, Dell, Costco y Snowflake— presentan resultados.

🔎 Qué deben tener en cuenta los inversionistas

- 📈 Acciones: El rally es real pero estrecho. Está sostenido por unos pocos nombres de IA y por las recompras corporativas más que por una economía sólida. La concentración es a la vez la fortaleza y la vulnerabilidad del mercado.

- 💵 Bonos y tasas: La señal más importante del momento. Con el bono a 10 años por encima del 4,58% y el mercado descontando subidas, el costo del dinero presiona a las empresas más endeudadas y al sector inmobiliario. La divergencia entre crédito y bolsa merece seguimiento.

- 🛢️ Commodities: El petróleo es el comodín. Cada titular sobre Ormuz lo mueve con violencia, y mientras siga caro, mantiene viva la inflación. Las energéticas tienden a beneficiarse cuando el crudo se dispara.

- 🪙 Dólar y criptomonedas: Un escenario de inflación persistente y déficit fiscal elevado suele debilitar al dólar y, en ese contexto, el oro y el bitcoin captan flujos como cobertura. El bitcoin cotizaba con leve retroceso, atento al movimiento de los rendimientos.

- ⚙️ Opciones financieras: Con el VIX en mínimos (16,58), la volatilidad implícita está barata. Históricamente, los periodos de complacencia extrema son los que más conviene vigilar, porque cualquier catalizador —un titular adverso sobre Irán o un PCE caliente— puede recalibrar el riesgo con rapidez.

✍️ Visión Sigma

Lo que estamos viendo no es un mercado equivocado: es un mercado mirando dos relojes distintos a la vez. Las acciones leen el reloj de los beneficios corporativos y de la inteligencia artificial, y ese reloj marca buena hora.

Los bonos leen el reloj de la inflación, el déficit y el costo del dinero, y ese marca tarde. La historia nos recuerda que, cuando ambos relojes discrepan con tanta nitidez, suele ser el mercado de crédito el que termina teniendo razón —no porque sea más inteligente, sino porque quien presta dinero pierde su empleo si se equivoca, mientras que quien compra acciones solo pierde por llegar antes de tiempo.

El inversor sensato no necesita elegir entre el pánico y la euforia. Lo que sí conviene es leer la amplitud del rally: cuando un puñado de tecnológicas sostiene todo el índice y el resto del mercado apenas se mueve, la aparente fortaleza esconde fragilidad. Y conviene tener presente que el petróleo es hoy la variable que conecta la geopolítica con tu bolsillo: un acuerdo con Irán que reabra Ormuz sería un alivio inmediato para la inflación y un viento de cola para la renta variable; su ausencia, el escenario contrario.

Hay un dato que vale como brújula: Berkshire Hathaway acumula un récord de 397.000 millones de dólares en efectivo. El inversor más paciente del mundo no está prediciendo un desplome, pero tampoco está comprando con prisa. Está esperando un mejor precio. En un mercado que celebra máximos mientras el consumidor se agota y el crédito se tensa, esa actitud —ni miedo ni avaricia, sino disciplina y liquidez disponible— es probablemente la lectura estratégica más valiosa del momento.