🔑 Puntos clave...

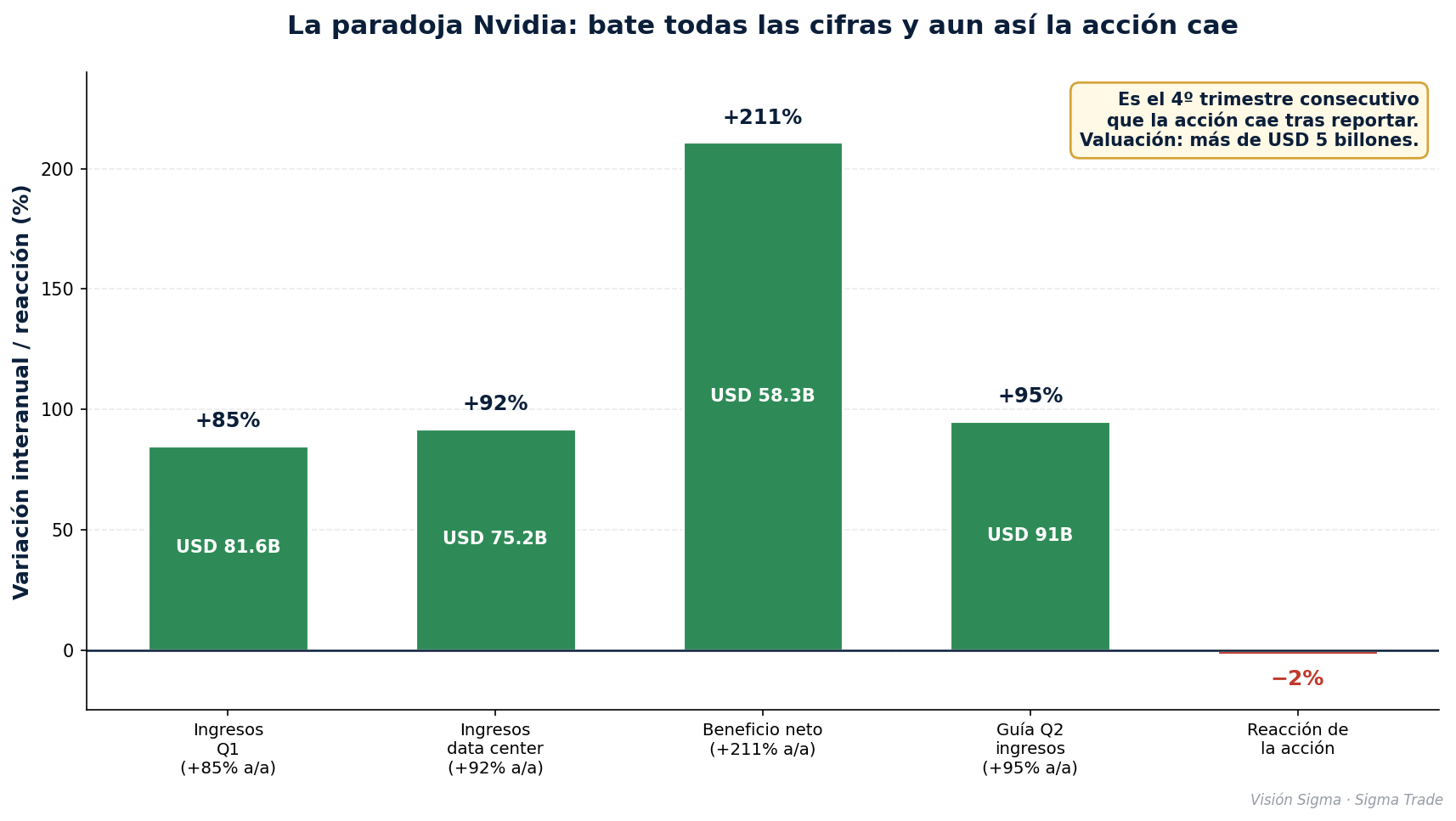

- 📊 Nvidia reportó cifras espectaculares… y la acción cae. El gigante de los chips presentó ingresos de US$ 81.600 millones (+85 % interanual), beneficio neto de US$ 58.300 millones (+211 %), guía del próximo trimestre de US$ 91.000 millones (por encima del consenso de US$ 86.840 M), y anunció una recompra de acciones de US$ 80.000 millones más un aumento de dividendo de 1 a 25 centavos. Aun así, la acción cae cerca de -2 %. Es el cuarto trimestre consecutivo que baja tras reportar.

- 🛢️ Vuelve la presión de petróleo y bonos. El crudo WTI sube más de +3 % y regresa por encima de US$ 100 después de que el líder supremo de Irán ordenara que el uranio enriquecido no salga del país, complicando el acuerdo de paz. El rendimiento del Treasury a 10 años sube a 4,61 %. A media jornada, el S&P 500 cae -0,3 % y encadena su cuarta pérdida en cinco sesiones; el Nasdaq retrocede -0,5 % y el Dow opera plano.

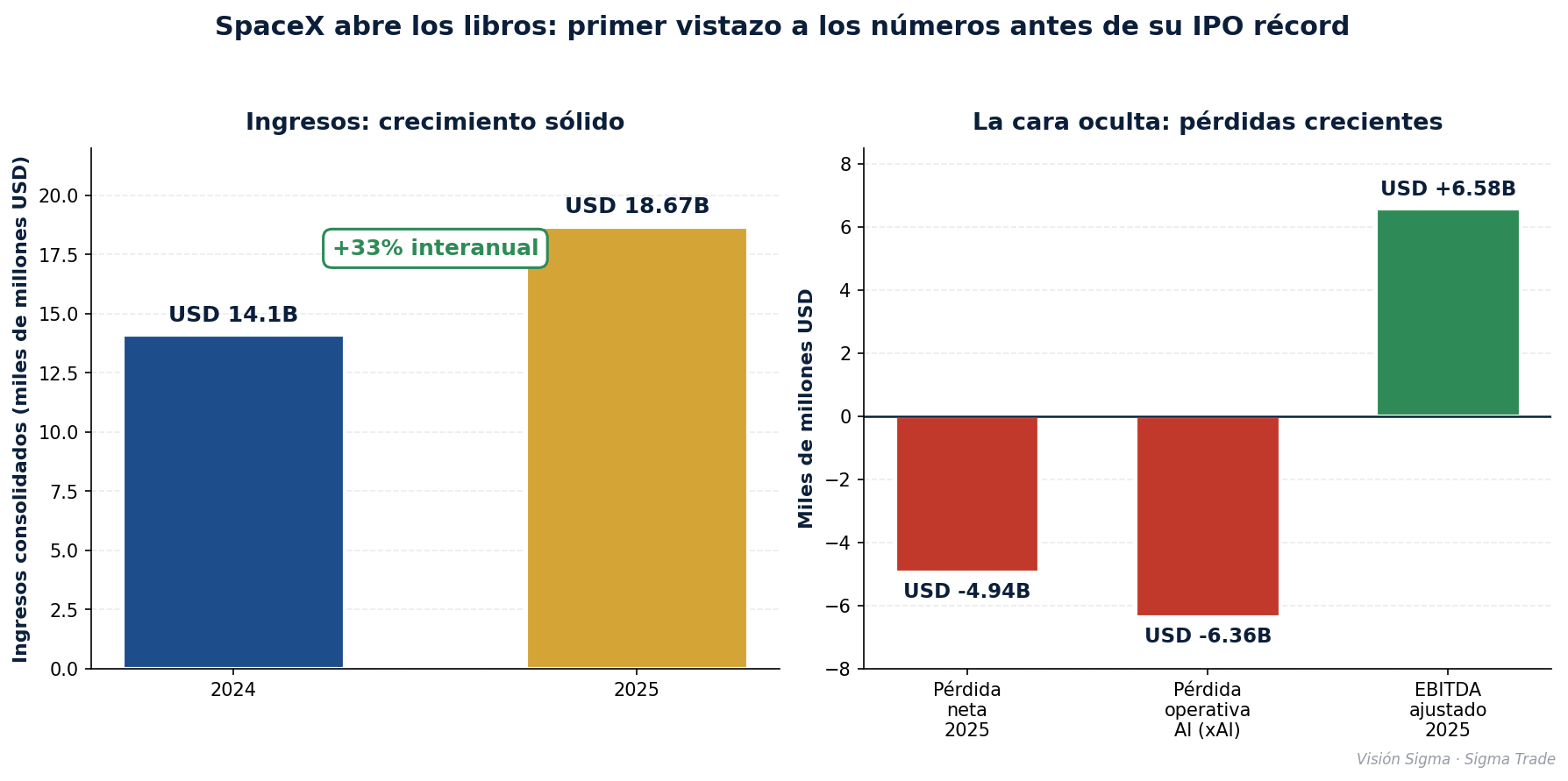

- 🚀 Llega la era de las mega-IPOs. SpaceX presentó oficialmente su prospecto (símbolo SPCX, debut tentativo el 12 de junio en Nasdaq), revelando por primera vez sus números: US$ 18.670 millones de ingresos 2025 (+33 %) pero pérdida neta de US$ 4.940 millones. Casi simultáneamente, OpenAI prepara su propia salida a bolsa para septiembre con valuación que podría superar US$ 1 billón.

📊 La paradoja Nvidia: cifras perfectas, reacción tibia

Nvidia entregó, otra vez, un reporte que cualquier compañía del mundo envidiaría. Los ingresos del primer trimestre fiscal alcanzaron US$ 81.600 millones, un 85 % más que el año anterior y por encima de los US$ 78.900 millones esperados. La división de centros de datos —el corazón del negocio AI— aportó US$ 75.200 millones (+92 %). El beneficio neto se disparó +211 %. Y la guía para el próximo trimestre proyecta ingresos de US$ 91.000 millones, lo que implicaría una aceleración del crecimiento al 95 %.

El CEO Jensen Huang lo resumió en la conferencia: "La demanda se ha vuelto parabólica. La razón es simple: la AI agéntica ha llegado." Por si fuera poco, la compañía anunció una recompra de acciones de US$ 80.000 millones y multiplicó por 25 su dividendo trimestral.

Y aun así, la acción cae. ¿Por qué? La respuesta tiene tres capas:

- La acción ya había subido casi un 70 % en el último año, más del doble que el S&P 500. Buena parte del éxito ya estaba "en el precio".

- Con una valuación que supera los US$ 5 billones, el listón de las expectativas es tan alto que ni un reporte perfecto lo despeja.

- Como señaló el analista Dan Coatsworth de AJ Bell, "el gigante de los chips empieza a sonar como un disco rayado": el mercado ya no pregunta si Nvidia batirá expectativas, sino cuánto tiempo más podrá sostener este ritmo.

El dato más revelador: es el cuarto trimestre consecutivo en que la acción baja inmediatamente tras reportar, a pesar de superar siempre las estimaciones. Esto dice menos sobre la ejecución de Nvidia y más sobre las expectativas ya incorporadas en su precio.

🧱 Los tres muros que ninguna utilidad trimestral puede derribar

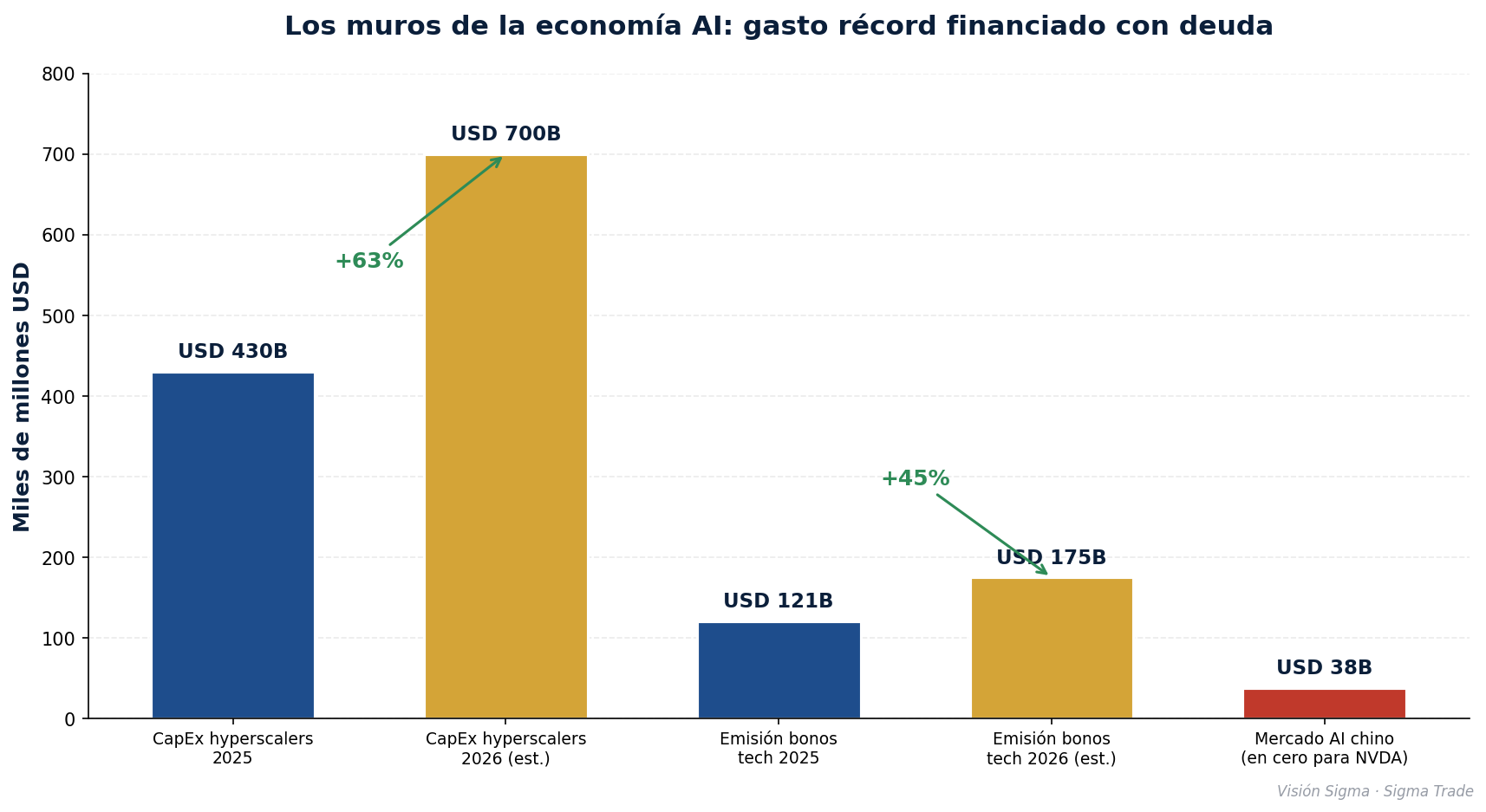

Más allá del trimestre, hay un análisis de fondo que conviene entender. La tesis de inversión en AI siempre descansó sobre una idea: la demanda es real, los chips son escasos y el flujo de caja seguirá. La demanda efectivamente se mantiene —los cuatro mayores hyperscalers gastarán cerca de US$ 700.000 millones en 2026, un 63 % más que en 2025—. Pero la AI está chocando con tres muros que no tienen fecha de reporte de resultados:

- 🌏 El muro geopolítico (China en cero). China llegó a representar una quinta parte de los ingresos de centros de datos de Nvidia. Hoy esa cifra es cero: la compañía no reportó ingresos de cómputo en China ni los asume en su guía. Aunque Washington aprobó vender el chip H200 a unas 10 empresas chinas, no se ha enviado ni una sola unidad y Pekín indicó a sus compañías que esperen. El propio Huang reconoce que Nvidia tiene "prácticamente cero participación de mercado en China" y que la política de exportación "ya ha fracasado en gran medida". Eso equivale a US$ 38.000 millones anuales sentados en cero, mientras Huawei gana terreno.

- ⚡ El muro físico (energía y red eléctrica). Las colas de interconexión a la red eléctrica en Estados Unidos superan los cinco años en la mayoría de los mercados. La infraestructura de refrigeración, los derechos de agua y la capacidad de fabricación de TSMC son cuellos de botella reales. Cada vatio restringido y cada rack retrasado es capacidad AI que no entra en operación.

- 💳 El muro financiero (la deuda). Aquí está el punto más subestimado. Los hyperscalers pasaron de devolver capital a sus accionistas a competir por él en los mercados de deuda. Las cinco grandes tecnológicas emitieron US$ 121.000 millones en bonos corporativos en 2025 —más de cuatro veces su promedio anual previo— y los analistas de Bank of America proyectan US$ 175.000 millones para 2026. Esa emisión compite directamente con la deuda del gobierno y de todos los demás sectores por el mismo fondo de ahorros.

La conclusión es elegante e incómoda a la vez: el mismo argumento que infla los márgenes de Nvidia —la escasez— infla también el costo de construir la infraestructura que los genera. Y para una acción con los múltiplos de Nvidia, cuanto más lejos están los flujos de caja, más fuerte golpea el alza de tasas la valuación. Como lo resume el análisis: Nvidia sigue batiendo estimaciones. A la tasa de descuento no le importa.

🚀 SpaceX abre los libros y OpenAI se asoma: la era de las mega-IPOs

El entusiasmo por la AI ahora se traslada al mercado de salidas a bolsa. SpaceX presentó oficialmente su prospecto ante el regulador, revelando por primera vez los números detrás de la compañía más esperada del año. Cotizará en Nasdaq bajo el símbolo SPCX, con debut tentativo el 12 de junio, y los analistas creen que podría convertirse en la mayor IPO de la historia.

Los números del prospecto, ahora públicos, muestran las dos caras de la compañía:

- 📈 Ingresos consolidados 2025: US$ 18.670 millones, un 33 % más que los US$ 14.100 millones de 2024.

- 📉 Pérdida neta de US$ 4.940 millones en el año, con la pérdida acelerándose.

- 🛰️ Starlink es el motor real: genera más de dos tercios de los ingresos y aportó US$ 1.200 millones de utilidad en el último trimestre. Las divisiones de espacio y de AI (xAI) perdieron dinero.

- 🗳️ Estructura de doble clase de acciones que garantiza a Elon Musk el control absoluto del voto.

A la valuación objetivo reportada de entre US$ 1,75 y US$ 2 billones, SpaceX entraría directo al grupo de las compañías más valiosas del mundo, y pondría a Musk al frente de dos compañías cotizadas valoradas en más de un billón de dólares (junto a Tesla).

Pero SpaceX no viene sola. En la misma ventana de 24 horas, se conoció que OpenAI prepara su propia salida a bolsa para septiembre, con valuación que podría superar US$ 1 billón (su última ronda la valoró en US$ 852.000 millones), asesorada también por Goldman Sachs y Morgan Stanley. Y detrás espera Anthropic, evaluando su propia salida. Estamos ante el regreso del ciclo de mega-IPOs, esta vez liderado por compañías de inteligencia artificial y espacio.

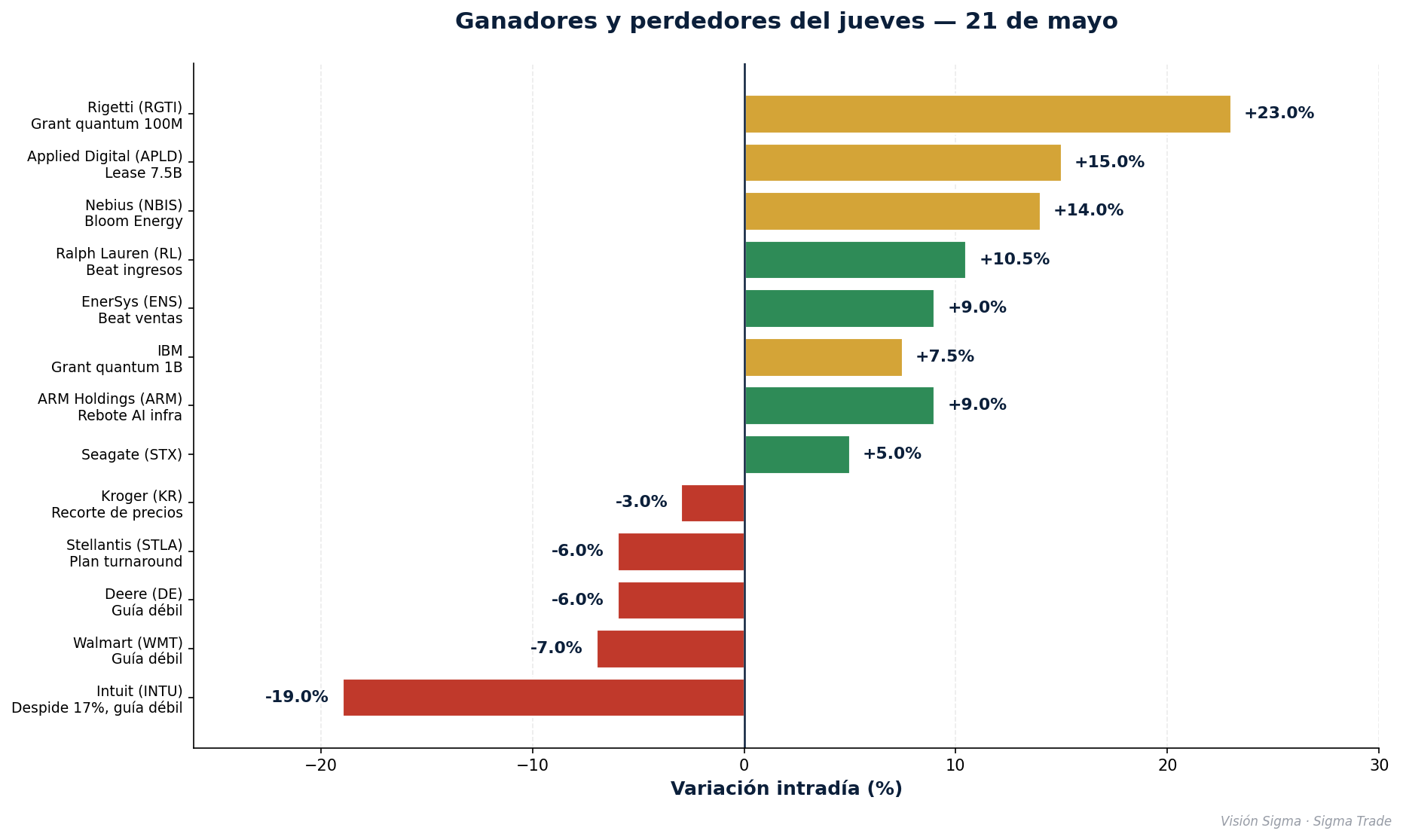

🎯 El día en movimiento: quantum sube, software se hunde

El mercado mostró rotaciones muy marcadas. El gran tema sorpresa fue la computación cuántica: el gobierno de Estados Unidos anunció que otorgará US$ 2.000 millones en grants a nueve empresas del sector, tomando participaciones accionarias.

- 🟢 IBM +7,5 % (recibe US$ 1.000 millones del paquete; lidera la carrera quantum).

- 🟢 Rigetti Computing (RGTI) +23 % (grant de hasta US$ 100 millones).

- 🟢 Applied Digital (APLD) +15 % tras firmar un arriendo de US$ 7.500 millones a 15 años con un hyperscaler con grado de inversión.

- 🟢 Nebius (NBIS) +14 % por su alianza con Bloom Energy para alimentar su infraestructura AI.

- 🟢 ARM Holdings +9 %, Seagate +5 %: la infraestructura AI rebota tras varios días de caída.

- 🟢 Ralph Lauren +10,5 % y EnerSys +9 % tras superar expectativas de ingresos.

Del lado negativo, el software sufrió un golpe severo:

- 🔴 Intuit (INTU) -19 %, líder de las pérdidas tras reportar ingresos por debajo de lo esperado y anunciar el despido del 17 % de su plantilla mientras se reconvierte en una plataforma "AI-first". Arrastró a Workday, ServiceNow, Salesforce, Adobe y Atlassian (entre -3 % y -5 %).

- 🔴 Walmart (WMT) -7 % pese a superar ingresos: su guía de utilidades para el próximo trimestre decepcionó. Absorbió US$ 175 millones en mayores costos de combustible y advirtió de más inflación de precios si el entorno energético persiste.

- 🔴 Deere (DE) -6 % por guía floja; Stellantis (STLA) -6 % pese a anunciar un plan de reestructuración de US$ 70.000 millones; Kroger (KR) -3 % tras señalar recortes de precios para recuperar cuota.

- ✈️ Aerolíneas y cruceros caen (Alaska Air, Carnival -3 %) por el repunte del petróleo que encarece el combustible.

Internacionalmente, brilló Corea del Sur: el KOSPI se disparó +8,4 % impulsado por los chips. SK Hynix saltó +11,2 % (socio de Nvidia en memorias) y Samsung +8,5 % tras evitar una huelga costosa con un acuerdo laboral de última hora.

🔎 Qué deben tener en cuenta los inversionistas

📌 Sobre acciones:

- La reacción tibia de Nvidia no es señal bajista de fondo, sino de expectativas saturadas. Históricamente, la acción cae el día del reporte pero la tendencia de largo plazo depende de la demanda, que sigue intacta. Para quien invierte a largo plazo, estas caídas post-earnings han sido tradicionalmente puntos de entrada, no de salida.

- El despido del 17 % en Intuit marca tendencia. La AI está empezando a destruir empleo administrativo y de software más rápido de lo que muchos anticipaban. Esto presiona márgenes positivamente a corto plazo, pero conviene vigilar las compañías de software cuyo modelo pueda ser disrumpido por la propia AI.

📌 Sobre las mega-IPOs:

- SpaceX, OpenAI y Anthropic representan un cambio de régimen. Para el inversor minorista, la lección de Cerebras (y la historia de IPOs en general) es clara: la mayor parte del retorno del primer día suele capturarlo el inversor institucional con asignación preferente. Conviene esperar al primer reporte público de resultados para una entrada más informada.

- Cuidado con los números de SpaceX: ingresos crecientes pero pérdida neta de US$ 4.940 millones y estructura de control absoluto de Musk. La valuación de US$ 2 billones asume ejecución perfecta de Starship, xAI y Starlink simultáneamente.

📌 Sobre bonos y commodities:

- Las minutas de la Fed revelaron que la mayoría de funcionarios considera que una subida de tasas podría ser apropiada si el petróleo mantiene la inflación elevada. El mercado descuenta apenas un 4 % de recorte en junio.

- Petróleo: mientras Ormuz siga cerrado y las negociaciones con Irán se estanquen, el sesgo es alcista. El oro corrige a US$ 4.498/oz pero sigue siendo cobertura válida.

✍️ Visión Sigma

Hoy presenciamos una de las lecciones más valiosas que el mercado puede enseñar: el momento en que una gran historia deja de ser sorpresa. Nvidia entregó cifras que hace dos años habrían disparado la acción un 25 %. Hoy, esas mismas cifras producen un bostezo y una caída del 2 %. No porque la compañía falle, sino porque el mercado ya descontó la perfección, y la perfección no deja margen para sorpresas positivas.

Esto nos lleva al punto más importante del día, que va mucho más allá de Nvidia. La economía de la AI está entrando en su fase de madurez, donde los límites físicos y financieros importan tanto como la tecnología. Los tres muros —China en cero, la red eléctrica saturada y el mercado de bonos absorbiendo la deuda de los hyperscalers— no son obstáculos que un buen trimestre pueda resolver. Son restricciones estructurales que definirán quién gana y quién pierde en los próximos años.

Tres reflexiones para cerrar:

- 💭 La paradoja de la escasez. El argumento más fuerte de la tesis AI —que los chips son escasos— es también su mayor riesgo financiero. La misma escasez que da a Nvidia poder de fijación de precios encarece la energía, el acero, el agua y el capital necesarios para construir la infraestructura. Cuando un sector compite consigo mismo por recursos finitos, los costos sólo pueden subir. El inversor inteligente debe preguntarse: ¿quién paga esa cuenta y a qué tasa de interés?

- 💭 Las mega-IPOs son termómetro, no garantía. Que SpaceX, OpenAI y Anthropic salgan a bolsa el mismo año es una señal de euforia tardía tanto como de madurez del sector. Históricamente, cuando las compañías más calientes de un ciclo corren a cotizar simultáneamente, suele ser señal de que el capital privado busca liquidez antes de que la música pare. No es necesariamente bajista, pero sí es momento de disciplina y selectividad, no de comprar todo lo que brille.

- 💭 El verdadero ganador puede no ser el más obvio. Mientras todos miran a Nvidia, hoy el dinero también fluyó hacia quantum (IBM, Rigetti), infraestructura energética (EnerSys, Bloom Energy vía Nebius) y nombres de valor que reportaron bien (Ralph Lauren). En un mercado donde el líder se satura, la rotación hacia los habilitadores y los rezagados de calidad suele ser donde se construyen los mejores retornos ajustados por riesgo.

La narrativa AI no terminó. Pero hoy aprendimos que ganarle al mercado ya no consiste en apostar a que la AI crecerá —eso ya lo sabe todo el mundo—, sino en identificar dónde el crecimiento todavía no está plenamente descontado en el precio. Ahí, y no en los titulares, está la oportunidad.