🔑 Puntos clave...

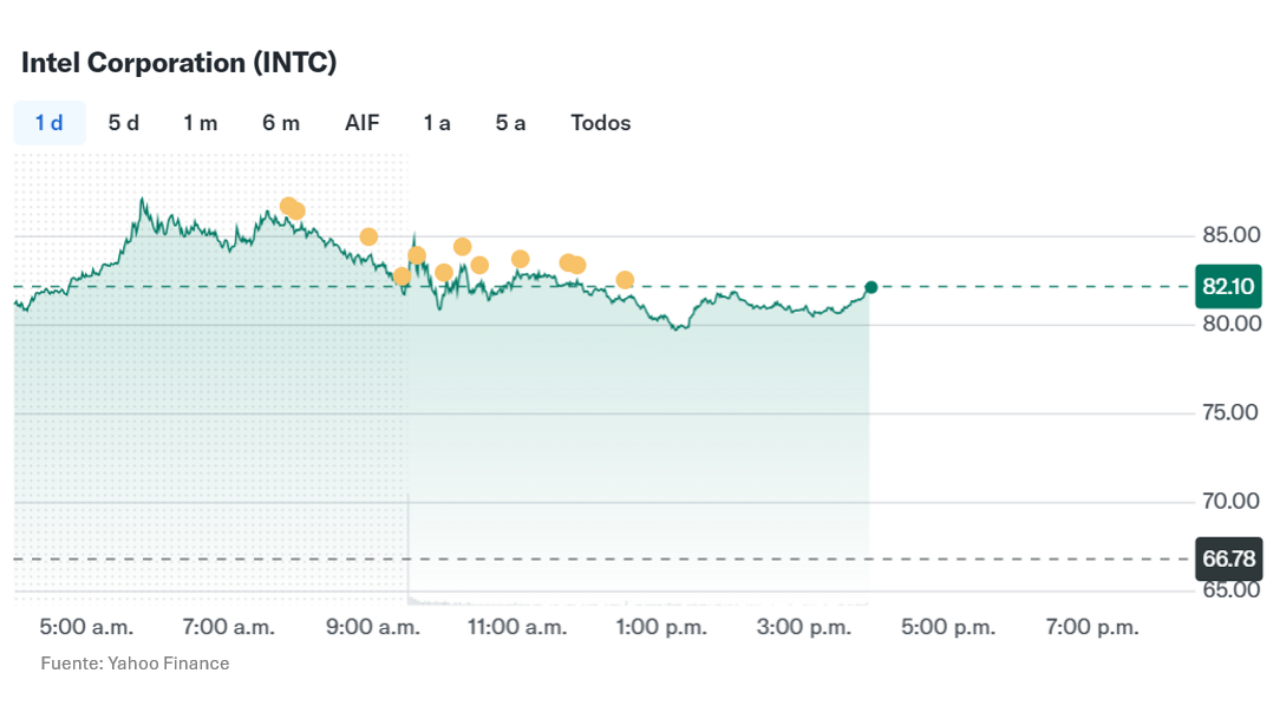

- Intel publicó resultados históricos: ingresos de $13.6 mil millones en Q1 2026 (+7% interanual), con ganancias ajustadas de $0.29 por acción frente a la estimación de Wall Street de solo $0.02. El stock superó hoy su máximo histórico de cierre de agosto de 2000, acumulando más de +105% en lo que va del año.

- El rally se extendió a todo el sector: AMD tocó un nuevo máximo histórico de $347 (+12%), Qualcomm subió +12%, ARM Holdings +10%, y el ETF de semiconductores SOXX avanzó +4.2% en la jornada. El índice SOX lleva 17 sesiones consecutivas al alza, una racha sin precedentes, acumulando +42% en ese período.

- La semana que viene es la más importante del año hasta ahora: el miércoles 29 de abril hay una colisión de catalizadores — decisión de la Fed (FOMC), reporte de ganancias de cuatro de los Magnificent Seven (Alphabet, Microsoft, Meta y Amazon), datos de PIB Q1 y del PCE, el indicador de inflación favorito de la Reserva Federal.

🏆 El regreso de Intel: de la oscuridad al máximo histórico

Pocos en Wall Street habrían apostado hace un año que Intel volvería a las portadas por buenas razones. La acción llegó a cotizar en $17.67 hace apenas 12 meses. Hoy cerró por encima de $82, superando por primera vez en 26 años su récord histórico de agosto del año 2000.

Los resultados del primer trimestre de 2026 no solo superaron expectativas — las aplastaron. Intel reportó:

- Ingresos totales: $13.6 mil millones (+7% vs. Q1 2025), por encima del consenso de $12.4 mil millones.

- Ganancia ajustada por acción (EPS no-GAAP): $0.29, frente a la estimación de $0.02.

- Segmento Data Center & AI: creció +22% interanual, alcanzando $5.1 mil millones.

- Guía Q2 2026: ingresos proyectados entre $13.8 y $14.8 mil millones, bien por encima de los $13.04 mil millones que esperaba el mercado.

- Margen bruto ajustado Q2 esperado: 39%, una mejora sustancial.

🧠 El CPU como protagonista de la IA — Por qué importa para todos los inversores

Durante años, la narrativa de la inteligencia artificial estuvo dominada por las GPUs — las unidades de procesamiento gráfico que Nvidia fabrica y que se usan para entrenar modelos masivos de lenguaje. En ese mundo, el CPU — el procesador central de una computadora, la pieza que Intel y AMD fabrican — parecía relegado a un papel secundario.

Eso está cambiando, y los resultados de Intel son la evidencia más contundente hasta ahora.

La razón es el surgimiento de la IA agéntica — es decir, sistemas de inteligencia artificial que no solo responden preguntas, sino que ejecutan tareas autónomamente en nombre de usuarios y empresas. Para este tipo de aplicaciones, la relación entre GPU y CPU está cambiando: si antes necesitabas 8 procesadores gráficos por cada procesador central, ahora necesitas casi uno a uno. Eso representa una expansión masiva del mercado addressable para Intel y AMD.

AMD lo siente directamente. La compañía alcanzó una participación de mercado récord en CPUs de servidor del 41.3% en el cuarto trimestre de 2025. D.A. Davidson actualizó su calificación a "Compra" y subió el precio objetivo de $220 a $375, argumentando que el CPU está reinscribiéndose como la base indispensable de la era de IA.

El sector en su conjunto está en racha histórica. El índice SOX (Philadelphia Semiconductor Index) lleva 17 sesiones consecutivas al alza, con un avance de +42% en ese período. El ETF de referencia del sector, SOXX, acumula +40% en 2026 frente al +4% del S&P 500. La divergencia es espectacular.

📊 Cómo opera el mercado: panorama mixto, con tech liderando

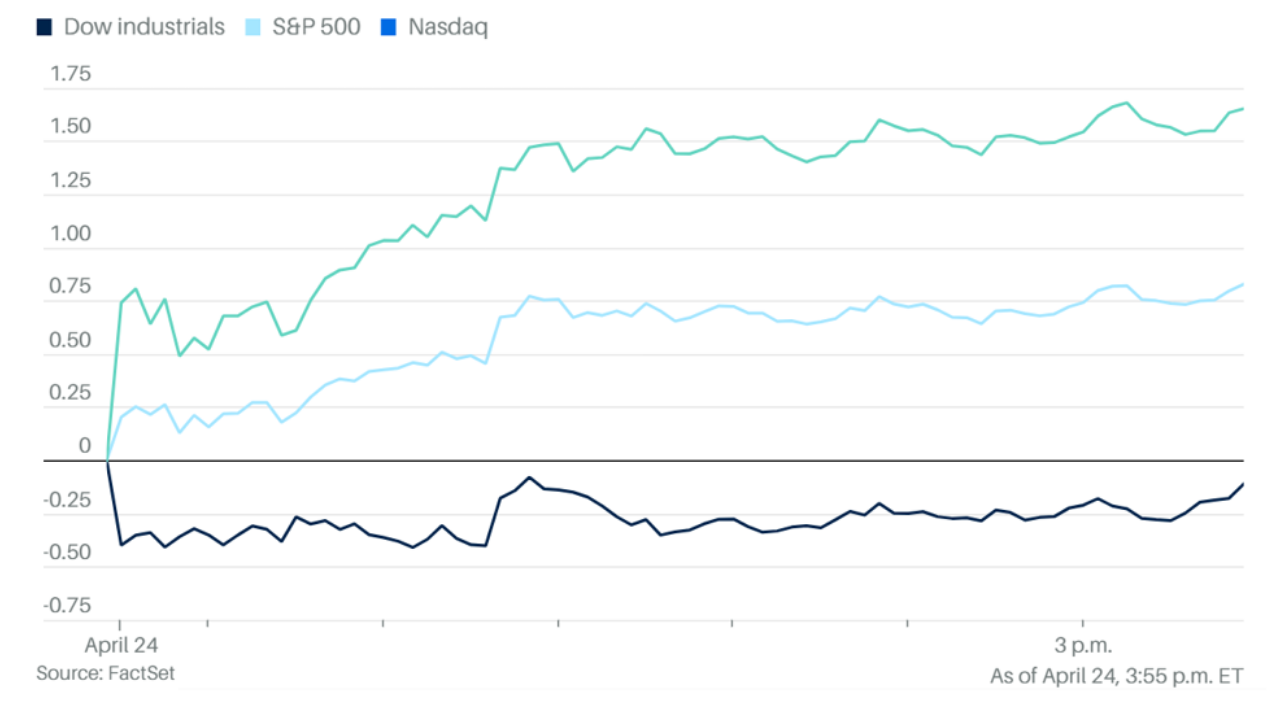

Los índices estadounidenses mostraron un desempeño dispar en la sesión de este viernes. El Nasdaq Composite avanza aproximadamente +1.2%, impulsado con fuerza por el sector tecnológico y de semiconductores. El S&P 500 gana alrededor de +0.6%, encaminándose a su cuarta semana consecutiva de alzas — la mejor racha desde octubre de 2024. El Dow Jones Industrial Average cede cerca de -0.3%, presionado por rotaciones sectoriales y por la debilidad en acciones de salud y telecomunicaciones.

En el universo de resultados de hoy, las sorpresas más destacadas fueron:

- Procter & Gamble (PG): subió +3.7% tras reportar ventas netas de $21.24 mil millones vs. $20.50 mil millones esperados. El gigante de consumo masivo mostró crecimiento amplio en todas sus geografías y categorías.

- Charter Communications (CHTR): desplomó -19.6% tras reportar pérdidas de 120,000 suscriptores de internet y resultados por debajo del consenso. Un recordatorio de que no todos los sectores están en fiesta.

- HCA Healthcare (HCA): cayó -7% a -10% tras reportar una utilidad prácticamente plana en Q1, impactada por una temporada débil de enfermedades respiratorias.

- Organon & Co. (OGN): disparó +25% por rumores de una oferta de adquisición de $13 mil millones por parte de Sun Pharma.

En el plano de los Magnificent Seven — las siete mega-tecnológicas que dominan los índices — la jornada es mayormente positiva hasta ahora: Nvidia lidera con +4.88%, en un ambiente constructivo para el resto del grupo, que reporta resultados la semana que viene.

💰 Un dato que no hay que ignorar: Google invierte $40 mil millones en Anthropic

En paralelo al ruido de los semiconductores, ocurrió una noticia estructuralmente significativa para el ecosistema de IA: Alphabet (empresa matriz de Google) confirmó una inversión de hasta $40 mil millones en Anthropic — la startup de inteligencia artificial creadora de Claude. La inversión inicial es de $10 mil millones a la valoración actual de $350 mil millones, con $30 mil millones adicionales condicionados a ciertos hitos de desempeño.

Anthropic ha anclado compromisos de hasta $65 mil millones en financiamiento nuevo en las últimas semanas (incluyendo un deal de $5 mil millones de Amazon con potencial de $25 mil millones). La compañía reportó recientemente un ritmo de ingresos anuales de $30 mil millones, frente a $9 mil millones a finales del año pasado — un crecimiento de más de 3 veces en solo un año.

¿Por qué importa esto para inversores en mercados públicos? Porque valida la narrativa: la carrera por la infraestructura de IA no es especulativa. Es real, está acelerando, y los beneficiarios directos — fabricantes de chips, proveedores de centros de datos, fabricantes de hardware de red — están viendo el impacto en sus balances.

📉 El contexto macro: consumidor débil, bonos algo más firmes

No todo es euforia. La confianza del consumidor en Estados Unidos cayó en abril a su nivel más bajo desde que comenzaron los registros en 1978. El índice final de la Universidad de Michigan se ubicó en 49.8 puntos, abajo desde 53.3 en marzo. Las expectativas de inflación a 12 meses saltaron al 4.7% — el mayor aumento mensual desde los aranceles de 2025 — y para los próximos 5 a 10 años subieron al 3.5%, el nivel más alto desde octubre.

En el mercado de bonos, la jornada trajo cierto alivio. El rendimiento del Tesoro a 10 años bajó a 4.30% desde 4.34% del cierre del jueves. Los bonos a 2 años cayeron 6 puntos básicos hasta 3.78%. La curva sigue invertida en algunos tramos, aunque menos agresivamente que hace semanas.

El dólar cedió levemente — el índice DXY bajó -0.2% a 98.60 — y el oro subió +0.7% hasta aproximadamente $4,728 por onza, manteniéndose cerca de sus máximos históricos.

Bitcoin operó alrededor de $78,000, prácticamente sin cambio en la jornada.

🔎 Qué deben tener en cuenta los inversionistas

En acciones:

- La temporada de resultados Q1 2026 está siendo excepcionalmente sólida: el 81% de las empresas del S&P 500 que ya reportaron superaron estimaciones, con crecimiento promedio de ganancias proyectado en +12% para el índice completo.

- La concentración del rally en un solo sector es una señal de precaución técnica. El SOX cotiza más de un 40% por encima de su promedio móvil de 200 días — la brecha más amplia desde junio del año 2000. Eso no significa que el mercado colapse, pero sí que el margen de error es menor.

En opciones financieras:

- Las sesiones de resultados de esta semana fueron un recordatorio de la asimetría de las opciones. Intel subió +24% en un solo día; Charter Communications cayó -20%. Las volatilidades implícitas (IV) de estos instrumentos en los días previos al reporte ya incorporaban movimientos amplios, pero los que supieron posicionarse correctamente — ya sea comprando calls sobre INTC o puts sobre CHTR — capturaron movimientos extraordinarios.

- La semana que viene es potencialmente aún más explosiva en términos de volatilidad. Con el FOMC, el PIB y cuatro Magnificent Seven reportando el mismo miércoles 29, las IVs (volatilidades implícitas) de las opciones de corto plazo sobre SPY, QQQ, AAPL, MSFT, GOOGL, META y AMZN estarán elevadas. Esto es terreno fértil para estrategias que se benefician de la volatilidad, pero también terreno peligroso para mantener posiciones no cubiertas.

- Los inversores en opciones deben prestar especial atención al gamma risk el miércoles 29: un día con tanta densidad de noticias puede generar movimientos abruptos intradiarios que afectan desproporcionadamente posiciones con opciones de vencimiento cercano.

En bonos:

- La Fed se reúne el martes 28 y miércoles 29. El mercado descuenta casi con un 99.5% de probabilidad que no habrá cambio de tasa. Lo que mueve el mercado no será la decisión — será el tono de Powell.

- El rendimiento del bono a 10 años en 4.30% sigue siendo un nivel de referencia clave. Una ruptura sostenida por encima de 4.50% sería negativa para acciones de alto múltiplo (como las tecnológicas).

En commodities:

- El petróleo WTI cayó a $93-$94 por barril tras las noticias de posible reanudación de negociaciones entre EE.UU. e Irán. Cualquier avance diplomático real presionaría el precio del crudo a la baja, lo que sería desinflacionario.

- El oro se mantiene cerca de máximos históricos ($4,728/oz) respaldado por expectativas de inflación elevadas.

En criptomonedas:

- Bitcoin opera en $78,000, en una zona de consolidación. La decisión del FOMC el miércoles podría ser el catalizador para salir de ese rango.

✍️ Visión Sigma

Lo que ocurrió hoy en el mercado va más allá de un reporte trimestral espectacular de Intel. Es una señal sobre la naturaleza del ciclo tecnológico en el que estamos.

Durante más de dos años, el mercado asumió que la IA era un juego exclusivo de Nvidia y de las GPUs. Todo lo demás era secundario. Intel era el villano de la historia — una empresa que había perdido el rumbo, la manufactura y la confianza del mercado. AMD era el eterno perseguidor.

Lo que vimos esta semana es que esa narrativa estaba incompleta. La IA no es solo entrenar modelos gigantes en clusters de GPUs. La IA es también inferencia — ejecutar esos modelos en tiempo real.

Este cambio de narrativa tiene consecuencias prácticas para el inversionista. Primero, amplía el universo de beneficiarios del superciclo de IA más allá de los nombres que ya todo el mundo conoce. Segundo, revalida el argumento de que la carrera por la infraestructura de IA es duradera — no un blip de corto plazo sino una transformación estructural que seguirá generando demanda de silicon por años.

Dicho esto, la prudencia sigue siendo una virtud en este contexto. El mercado está optimista, los múltiplos son exigentes, y la semana que viene llegará con una densidad de eventos sin precedentes en lo que va del año. Un solo dato de inflación por encima de las expectativas, o un tono de Powell más duro de lo esperado, podría cambiar el humor del mercado en minutos.

El próximo miércoles 29 de abril será, probablemente, la jornada más importante de los mercados en lo que va del año. Cuatro Magnificent Seven reportando el mismo día en que la Fed habla y el PIB se publica no es algo que ocurra todos los trimestres. Prepara tu plan. El mercado recompensa a quienes piensan antes del movimiento, no después.