🔑 Puntos clave...

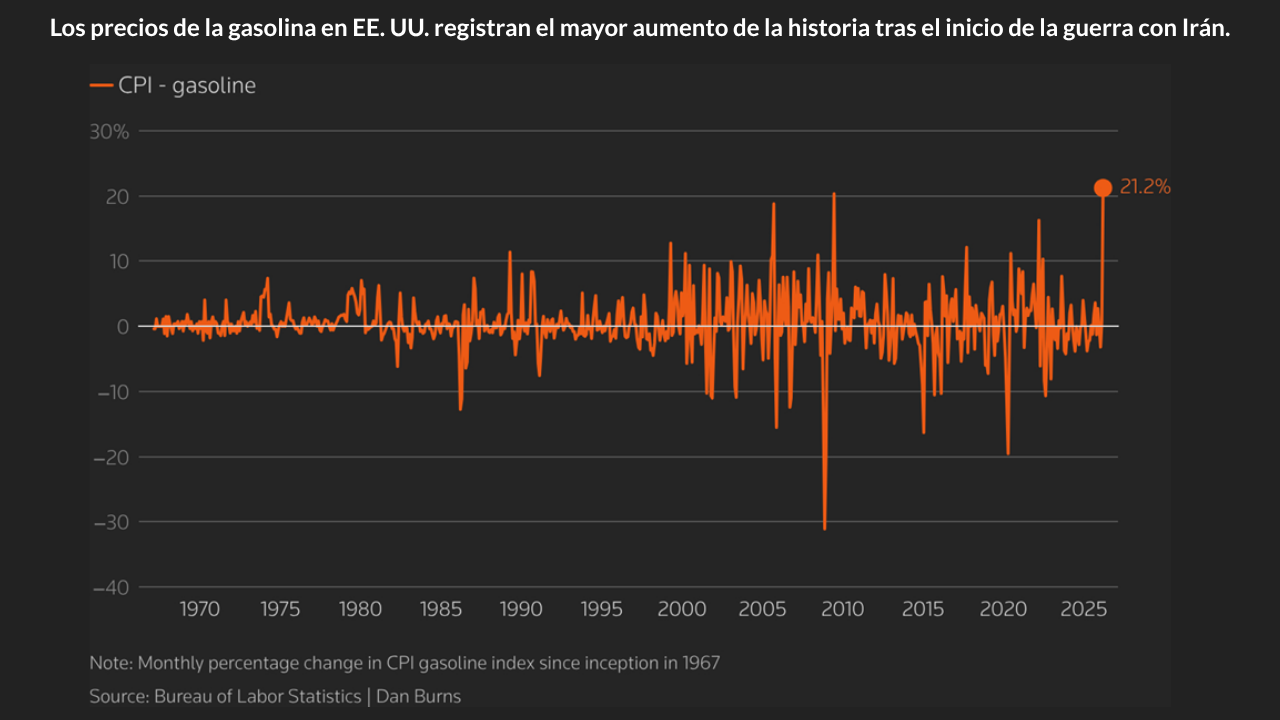

- El IPC de marzo disparó al 3.3% anual, la mayor subida en casi dos años, impulsado por un salto récord del 21.2% en los precios de la gasolina como consecuencia directa del conflicto EE.UU.-Irán.

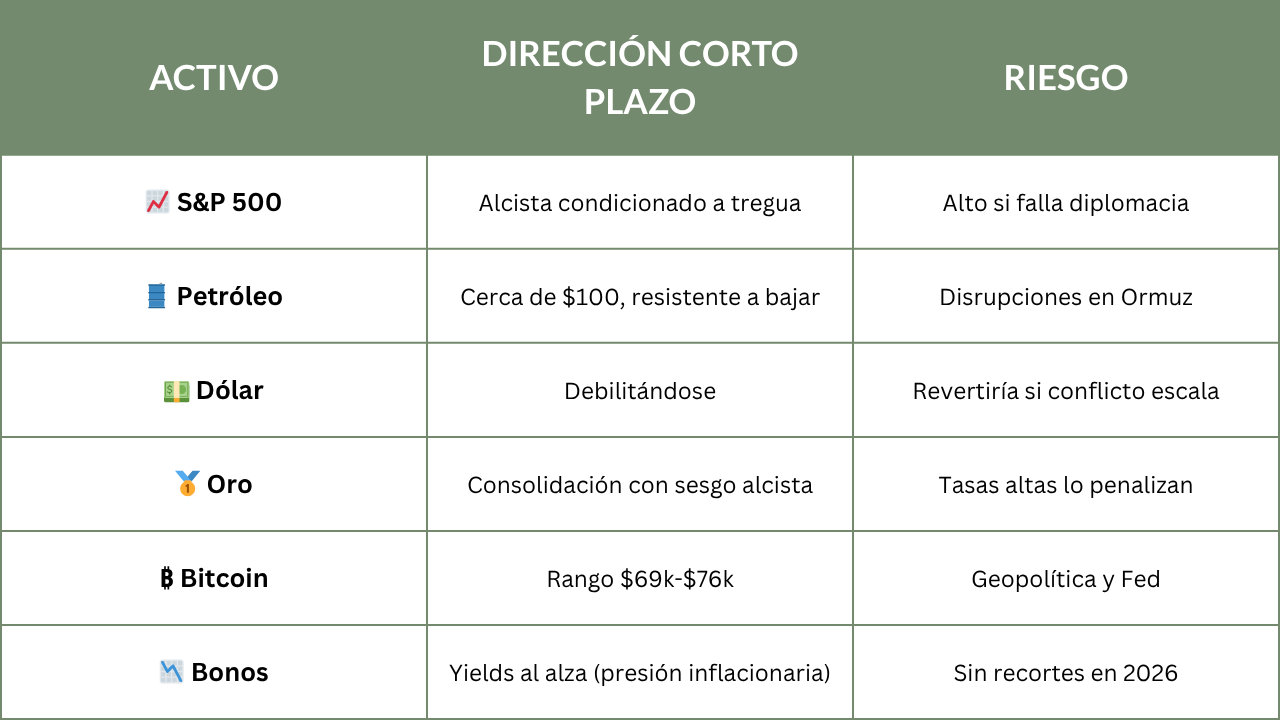

- La tregua de dos semanas entre EE.UU. e Irán llevó al S&P 500 a acumular una racha de siete días de ganancias (+7.6%); el petróleo cotiza cerca de los $100/barril.

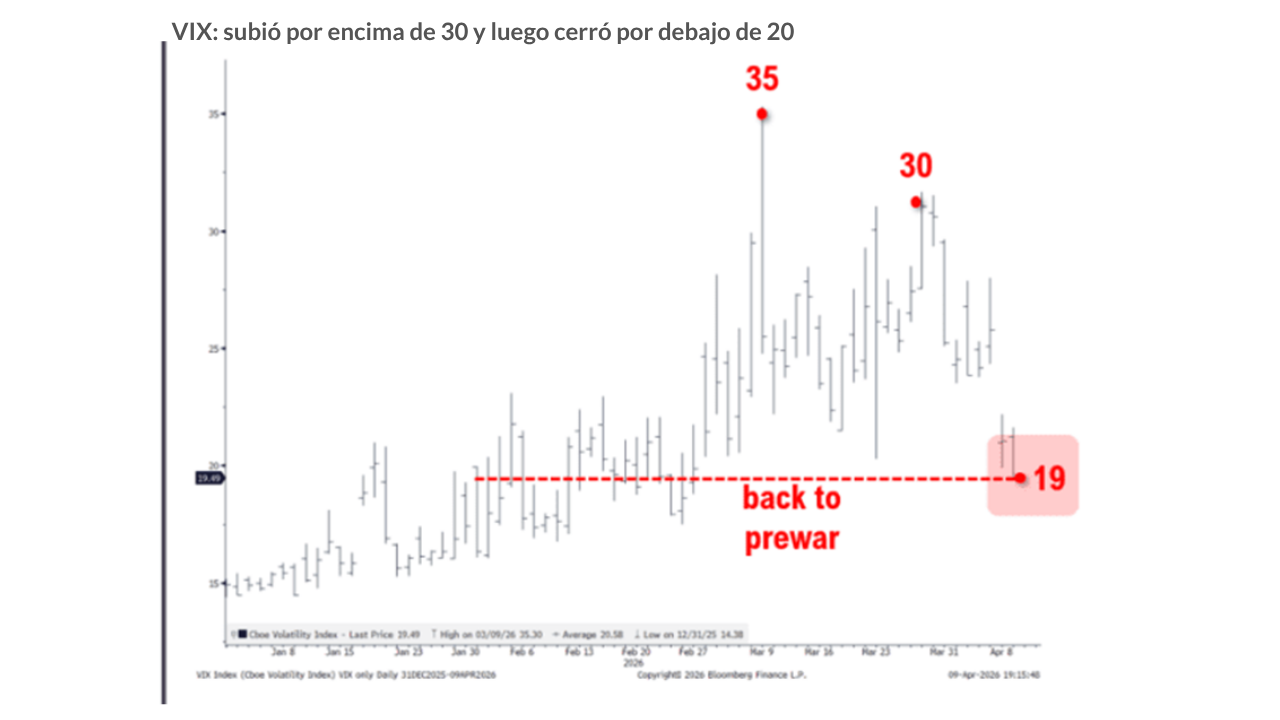

- El VIX cerró por debajo de 20 por primera vez desde el inicio de la guerra, una señal técnica que históricamente ha antecedido ganancias de hasta un 9.2% en seis meses.

📊 El IPC de marzo: el número que todo el mundo temía... y llegó

A las 8:30 a.m. de hoy viernes, el Departamento de Trabajo publicó el dato más esperado de la semana. El Índice de Precios al Consumidor (IPC) arrojó los siguientes resultados:

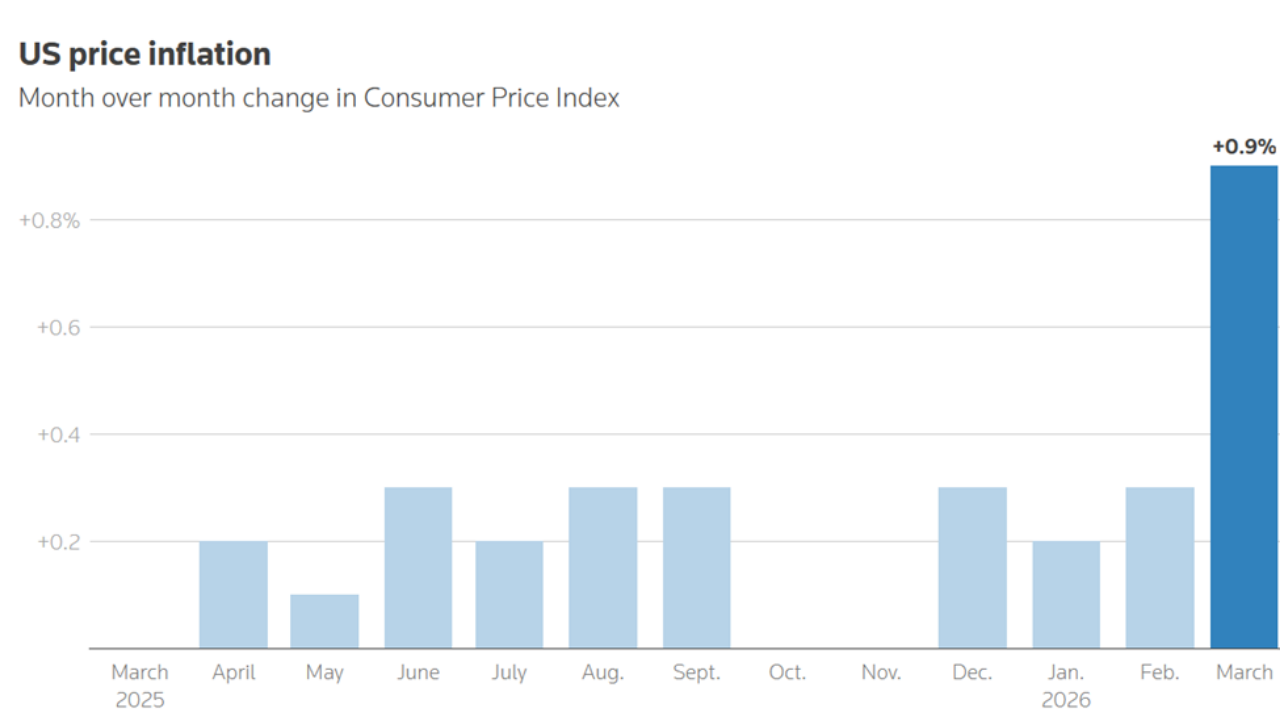

📈 IPC general mensual: +0.9%, el mayor incremento desde junio de 2022.

📈 IPC general anual: +3.3%. Mayor alza en casi 2 años.

📉 IPC core (sin alimentos ni energía) mensual: +0.2%, más moderado.

📉 IPC core anual: +2.6%, ligeramente por encima del mes anterior.

El protagonista absoluto fue la gasolina: sus precios saltaron un 21.2% en un solo mes —un récord— y representaron casi tres cuartas partes del alza total del IPC. El diesel subió un 30.8%, el mayor incremento desde que el gobierno empezó a rastrear esa serie. La guerra con Irán elevó el crudo global más de un 30%, y el precio promedio minorista de la gasolina en EE.UU. superó los $4 por galón por primera vez en más de tres años.

🏦 La Fed en un callejón sin salida

La Reserva Federal (Fed) es el banco central de EE.UU. y tiene como mandato mantener la inflación cerca del 2% y sostener el empleo. Para lograrlo, sube o baja su tasa de interés de referencia. Tasas altas encarecen el crédito y enfría la economía; tasas bajas lo estimulan.

Con un IPC al 3.3% anual y expectativas de que siga subiendo en los próximos meses, el margen de la Fed para recortar tasas en 2026 es prácticamente nulo. Los participantes del mercado monetario ya no descuentan ningún recorte este año. Antes del estallido del conflicto, en cambio, el consenso esperaba dos reducciones de tasas en 2026. Durante los momentos más álgidos de la guerra, incluso aumentaron las apuestas por una subida de tasas en diciembre.

Mary Daly, presidenta de la Fed de San Francisco, lo confirmó el jueves: el choque del petróleo "extenderá el plazo para llevar la inflación de vuelta al objetivo del 2%." Las minutas de la reunión de marzo, publicadas el miércoles, revelaron que un grupo creciente de funcionarios de la Fed ya consideraba que podría ser necesario subir tasas si la inflación no cede.

📉 El sentimiento del consumidor toca mínimos históricos

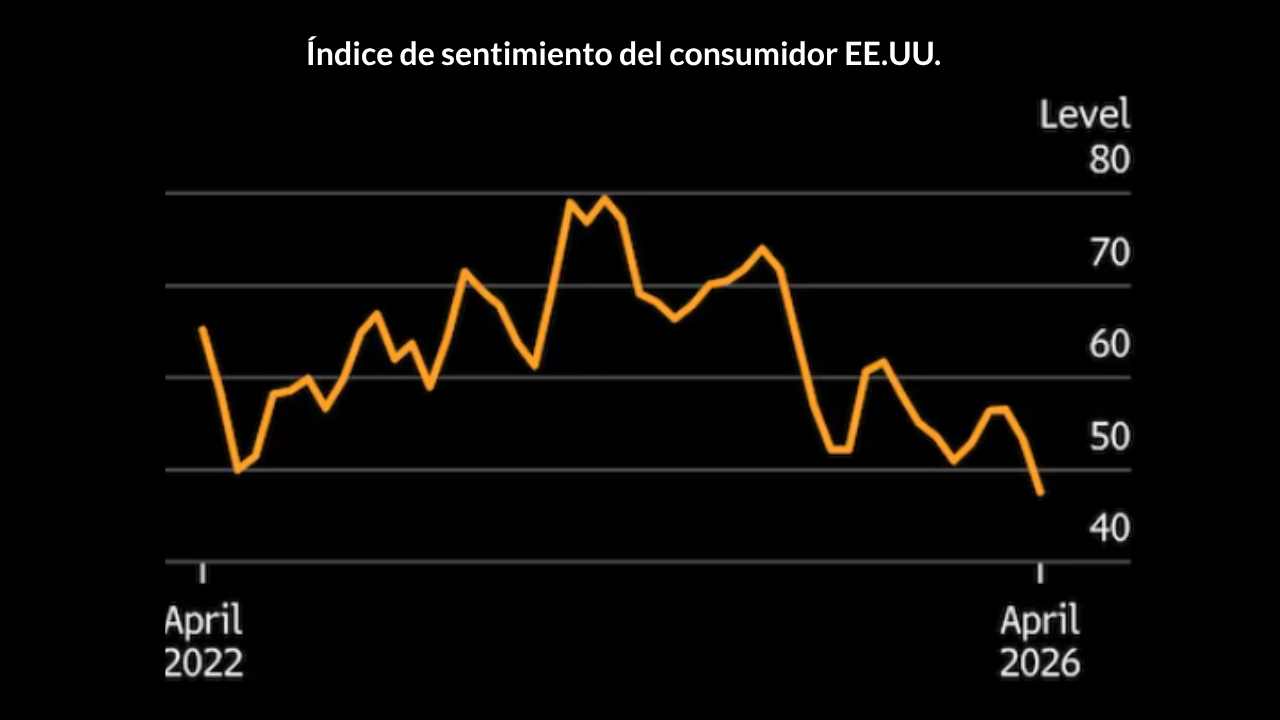

Mientras Wall Street celebraba el alto al fuego, los hogares americanos pintaban un panorama muy diferente. La Universidad de Michigan publicó su lectura preliminar de sentimiento del consumidor para abril: 47.6 puntos, frente a los 53.3 del mes anterior y muy por debajo del 52.0 que esperaban los economistas. Es el nivel más bajo registrado en la historia de esta encuesta.

El deterioro fue transversal: afectó a todos los grupos de edad, niveles de ingreso y afiliación política. Los consumidores culpan directamente a la guerra con Irán del empeoramiento en las condiciones de negocio y las finanzas personales. Y no es solo percepción: el gasto del consumidor ya venía enfriándose en los primeros meses de 2026, antes de que comenzara el conflicto.

Esto importa porque el consumo privado representa alrededor del 70% del PIB estadounidense. Una caída sostenida del sentimiento se traduce, eventualmente, en menos gasto, menos ingresos empresariales y presión sobre las utilidades corporativas.

⛽ Petróleo: aún cerca de $100 pese a la tregua, y hay tres razones

La tregua entre EE.UU. e Irán provocó una caída semanal del petróleo cercana al 11-12%, la mayor desde junio del año pasado. Pero los precios se resisten a ceder terreno de forma sostenida, y hay razones concretas para ello:

1. El Estrecho de Ormuz sigue bloqueado. Menos del 10% del tráfico normal ha atravesado el estrecho durante el cese al fuego. Irán mantiene su control sobre las aguas, advierte a los barcos que no se acerquen y exige tarifas de tránsito.

2. Arabia Saudita sufrió daños severos. Ataques con drones y misiles han reducido la capacidad de producción saudí en aproximadamente 600,000 barriles diarios (alrededor del 5% de su producción), y el flujo por el oleoducto Este-Oeste cayó en unos 700,000 barriles diarios adicionales.

3. La logística de recuperación toma tiempo. Goldman Sachs advirtió que, incluso si el flujo se reactiva en los próximos días, los compradores de petróleo del Golfo Pérsico tendrán que depender de reservas domésticas y fuentes alternativas por al menos un mes más, dado que los viajes desde el Golfo hasta los grandes importadores toman entre tres y cuatro semanas.

El crudo Brent cotiza alrededor de $96.48/barril y el WTI cerca de $98.52 en la sesión del viernes. El mercado físico —donde se negocian los cargamentos reales, no los contratos a futuro— opera a precios históricamente altos, lo que refleja la escasez real.

📡 El VIX habla: ¿el piso ya quedó atrás?

El VIX (Cboe Volatility Index) es el indicador de volatilidad esperada del S&P 500 y funciona como el "termómetro del miedo" de Wall Street. Cuando los inversores están nerviosos y compran opciones de protección, el VIX sube. Cuando la calma regresa, baja.

El jueves, el VIX cerró por debajo de 20 por primera vez desde el inicio del conflicto, después de haber superado los 30 en los peores momentos de marzo. Tom Lee, director de investigación de Fundstrat, interpretó esto como la tercera señal de que el piso del mercado ya quedó atrás.

Otras dos señales previas:

- Primero, que las acciones comenzaron a subir incluso con malas noticias geopolíticas (el S&P 500 pasó de 6,300 a 6,600 mientras el petróleo aún subía).

- Segundo, que la guerra se volvió "menos mala", que en psicología de mercado equivale a buenas noticias.

La historia respalda el optimismo con datos concretos. Desde 1990, ha habido cuatro ocasiones en que el VIX cerró por encima de 30, el petróleo cayó más del 15% y luego el VIX cerró por debajo de 20 (febrero de 1991, marzo de 2002, mayo de 2003, febrero de 2021). La ganancia mediana del S&P 500 en los seis meses siguientes fue del 9.2%.

Extrapolando ese retorno desde los niveles actuales, Lee apunta a un S&P 500 en los 7,400 puntos en los próximos meses, "consistente con nuestra visión de que las acciones podrían alcanzar los 7,300 antes de un retroceso mayor."

💵 El dólar cede terreno: señal de que el miedo retrocede

El dólar se encaminaba el viernes a su mayor caída semanal desde enero, con el índice DXY acumulando una baja del 1.4% en la semana. El movimiento refleja el deshacimiento de posiciones defensivas que dominaron marzo, cuando el dólar era uno de los pocos activos refugio disponibles.

Las monedas más sensibles al riesgo lideraron las ganancias:

- Euro: +1.6% semanal, cotizando en $1.1712.

- Libra esterlina: +1.9%, en $1.344.

- Dólar australiano y neozelandés: cerca de +3% en la semana.

- Yuan chino: encaminado a su mayor alza semanal en 15 meses, en niveles máximos desde 2023.

La debilidad del dólar tiene implicaciones directas: encarece las importaciones para EE.UU. (potencialmente inflacionario a mediano plazo), pero abarata los activos denominados en dólares para compradores internacionales, incluyendo materias primas y acciones americanas.

🥇 El oro mantiene brillo, pero la IA mueve el mercado

El oro al contado cotizaba alrededor de los $4,755/onza el viernes, con una ganancia semanal de aproximadamente el 1.7%. Sin embargo, acumula una caída cercana al 10% desde el inicio de la guerra el 28 de febrero. La paradoja es real: en teoría el oro debería brillar en tiempos de conflicto, pero los elevados precios del petróleo dispararon las expectativas de inflación, lo que aumenta la probabilidad de tasas de interés más altas. Y las tasas altas desincentivan tener oro, que no genera ningún rendimiento.

La plata subió 0.5% hasta los $75.45/onza.

₿ Criptomonedas: atrapadas entre la geopolítica y la Fed

Las criptomonedas se comportaron esta semana como activos de alto riesgo, siguiendo de cerca la evolución geopolítica:

- Bitcoin (BTC): +1.5% en el día, cotizando alrededor de los $72,219. Ha subido desde los $69,000 de inicio de semana, pero permanece muy lejos de su máximo histórico de $126,000, alcanzado en octubre de 2025.

- Ethereum (ETH): +1.7%

- XRP: +0.9%

- Solana (SOL): +1.8%

Los factores geopolíticos se han convertido en el principal motor de la dirección del Bitcoin, un giro que no era tan pronunciado en ciclos anteriores. El camino de corto plazo depende enteramente de lo que ocurra en Islamabad el sábado.

🔎 Qué deben tener en cuenta los Inversionistas

Corto plazo:

📅 El 22 de abril es la fecha clave: vence el alto al fuego de dos semanas. Si se extiende, el mercado tiene recorrido alcista adicional. Si colapsa, el petróleo vuelve sobre los $110 y la volatilidad regresa.

🛢️ El petróleo cerca de $100 no es únicamente un problema de suministro: es inflación estructural que bloquea a la Fed. Sin alivio en los precios de energía, no hay recortes de tasas.

📊 Las conversaciones en Islamabad (sábado) determinarán el tono del mercado la próxima semana. Un avance diplomático = rally adicional. Un fracaso = corrección.

🌡️ El sentimiento del consumidor en mínimos históricos (47.6) es una señal de alerta para sectores de consumo discrecional (retail, restaurantes, automóviles).

Impacto por clase de activo:

Estrategia con opciones en SPY: Para quienes operan opciones, con el SPY mostrando un IV Rank (rango de volatilidad implícita) del 38% y el mercado en posible rango lateral de corto plazo, las estrategias de venta de volatilidad como un Iron Condor neutral ofrecen una relación riesgo/beneficio atractiva. Un Iron Condor es una estrategia que se beneficia cuando el activo se mueve poco; cobra una prima al abrir la posición y obtiene ganancia máxima si el precio permanece entre los rangos definidos al vencimiento.

✍️ Visión Sigma

Lo que estamos viviendo en los mercados hoy no es un simple rebote técnico tras una corrección. Es la confrontación, en tiempo real, entre dos fuerzas de enorme magnitud que tiran en direcciones opuestas: la geopolítica que quiere seguir aterrizando, y la inflación que no termina de despegar del suelo.

El mercado está comprando una paz que aún no existe formalmente. El Estrecho de Ormuz sigue bloqueado, Arabia Saudita produce 600,000 barriles menos al día, y el IPC de marzo registró su mayor salto mensual en cuatro años. Los mercados adelantan escenarios, pero en esta ocasión están apostando por un escenario de resolución que tiene plazos muy concretos y frágiles.

Tres reflexiones para el inversor en este momento:

Primera: No es momento de estar 100% fuera del mercado ni 100% dentro. La estrategia de "añadir riesgo tácticamente mientras se mantienen coberturas defensivas" describe bien el posicionamiento prudente.

- Sí a la tecnología de semiconductores con fundamentos reales (NVDA, TSM).

- Cautela en software empresarial y plataformas que enfrentan disrupciones de IA.

- El oro sigue teniendo sentido como diversificador, no como apuesta especulativa.

Segunda: La Fed no es el aliado de los mercados en 2026. Con un IPC en 3.3% y acelerándose en los próximos meses por efectos secundarios del petróleo, el escenario de tasas altas "por más tiempo" no es un riesgo tail —es el escenario base.

Los bonos de largo plazo seguirán bajo presión.

La renta fija de corto plazo y los instrumentos del mercado monetario son los más favorecidos en este entorno.

Tercera: El 22 de abril no es solo una fecha en el calendario de Medio Oriente. Es el próximo punto de inflexión para todos los activos financieros globales.

Si la tregua se extiende y el petróleo regresa hacia los $85-$90, la Fed podría encontrar una ventana para considerar recortes a finales de año, el dólar cedería más terreno y el rally en acciones de crecimiento tendría fundamentos más sólidos. Si no, el escenario de inflación persistente y tipos altos dominará el resto de 2026.

El mercado ya apostó. Ahora toca esperar si la realidad le da o le quita la razón.