🔑 Puntos Clave...

- ⚡ La guerra EE.UU.-Irán escala dramáticamente: Trump fijó un ultimátum para las 8 PM ET de hoy martes 7 de abril — abrir el Estrecho de Ormuz o enfrentar ataques a infraestructura civil iraní.

- 🛢️ El petróleo toca niveles no vistos desde 2022: El WTI superó los $117 por barril, mientras el sector energético del S&P 500 sube 35% en lo que va del año y es el único sector en verde en esta jornada.

- 📉 Tech castiga, pero Goldman Sachs ve la oportunidad de la década: Mientras el Nasdaq cae 1.3% en la sesión, Goldman Sachs publica un análisis contundente.

📊 Los mercados abren con cautela: todo depende de las 8 PM

La jornada del martes 7 de abril arrancó con un telón de fondo que pocas veces se ve en los mercados: un ultimátum presidencial con hora exacta. El Dow Jones Industrial Average caía 0.88%, el S&P 500 perdía 0.99% y el Nasdaq retrocedía 1.45%, rompiendo una racha de cuatro sesiones consecutivas al alza que había generado cierto optimismo entre los operadores.

El contexto inmediato: en las primeras horas del martes, fuerzas militares de Estados Unidos ejecutaron más de 50 ataques aéreos sobre objetivos militares en la Isla de Kharg, el principal terminal de exportación de petróleo de Irán ubicado en el Golfo Pérsico. Este sitio procesa cerca del 90% de las exportaciones petroleras del país. Los ataques se concentraron en infraestructura militar, evitando —por ahora— instalaciones de producción de crudo.

Al mismo tiempo, el presidente Donald Trump publicó en Truth Social uno de los mensajes más explosivos de la crisis:

"Una civilización entera morirá esta noche, y nunca volverá a existir. No quiero que eso suceda, pero probablemente ocurrirá."

Trump ha fijado las 8 PM del martes como límite para que Irán reabra el Estrecho de Ormuz, la arteria marítima que antes del conflicto canalizaba aproximadamente el 20% del petróleo y gas natural que circula en el mundo. La respuesta de Teherán fue cortar toda comunicación diplomática directa con Washington, aunque los mediadores de un posible cese al fuego siguen activos en los canales.

El mercado, sin embargo, no entra en pánico total. ¿La razón? Trump ya postergó plazos similares en al menos dos ocasiones en el último mes, lo que lleva a algunos operadores a asumir que podría volver a hacerlo. El mercado descuenta incertidumbre, pero no catástrofe.

🛢️ Petróleo: El gran ganador del conflicto — y podría durar

El crudo es la historia principal del día y, posiblemente, del trimestre. El WTI escaló más del 4% para cotizar alrededor de $117.50 por barril, su nivel más alto desde 2022. El Brent, el referente global, subió a $110.50 por barril.

El sector energético del S&P 500 avanzó cerca de 1.75% en la sesión, convirtiéndose en el único de los once sectores del índice que operó en verde el martes. En lo que va del año, el sector acumula una ganancia de aproximadamente 35%, mientras el sector tecnológico retrocede más de 7% en el mismo período.

Nombres como Chevron (CVX), Diamondback Energy (FANG) y Marathon Petroleum (MPC) lideraron las alzas con ganancias de alrededor del 2% en la jornada.

Pero la pregunta que más importa no es qué pasó hoy, sino cuánto puede durar esto. El jefe de la Agencia Internacional de Energía (AIE) advirtió en una entrevista que la crisis actual del petróleo es "más grave que las de 1973, 1979 y 2022 juntas". No es una afirmación menor.

Los analistas de mercado señalan que, incluso en el escenario más optimista — un acuerdo negociado — la normalización del flujo de crudo a través de Ormuz tomaría tiempo considerable. Hay daños en infraestructura, inventarios globales drenados y una psicología de mercado que ha cambiado. Irán ya atacó el mes pasado la mayor instalación de gas natural licuado de Qatar, provocando daños que podrían reducir su producción un 20% y tardar hasta 5 años en repararse.

📌 La lección estructural para el inversionista en energía

Durante años, los fondos e inversionistas individuales redujeron su exposición al sector energético. Desde 2021, los ETFs del sector energético registraron salidas netas de capital, mientras el resto del mercado atraía entradas. Hoy, ese sector representa menos del 4% de la capitalización del S&P 500, frente al 32% de la tecnología. En los años 70, la energía llegó a representar el 25% del índice.

La guerra de Irán está obligando a repensar esa ecuación. Según datos de Hartford Funds analizando el período entre 1973 y 2025, las acciones de energía superaron la inflación el 74% del tiempo durante períodos de precios altos y en aumento, generando retornos reales anualizados de alrededor del 12.9%.

Las empresas del sector también son hoy más disciplinadas financieramente que en la era del "shale boom" de años anteriores, cuando priorizaban crecimiento sobre rentabilidad. La consolidación del sector ha producido compañías más grandes, más rentables y con menos tendencia a la sobreinversión.

🏥 Salud: el otro gran movimiento del día

En medio del caos geopolítico, hubo un sector que se destacó por razones completamente distintas al conflicto. Las aseguradoras de salud registraron alzas considerables tras el anuncio del CMS (Centers for Medicare and Medicaid Services), el organismo federal que regula los programas de salud para adultos mayores en EE.UU.

El CMS confirmó que los pagos a las aseguradoras que administran los planes Medicare Advantage — un modelo privado de atención médica subsidiada — aumentarán casi 2.5%, equivalente a unos $13 mil millones adicionales para el sector en 2027. Este anuncio fue significativamente mejor de lo esperado: en enero, el mismo organismo había propuesto un aumento de apenas 0.1%, lo que había generado fuertes caídas en las acciones del sector.

El impacto en los precios fue inmediato:

- UnitedHealth Group (UNH): subió entre 7.7% y 8%, recuperando parte de la brutal caída acumulada — más del 45% en los últimos 12 meses. En su peor momento, UNH perdió más del 50% desde su máximo histórico de noviembre de 2024.

- Humana (HUM): ganó hasta 10%, a pesar de haber perdido cerca del 30% de su valor en lo que va del año.

- CVS Health (CVS): avanzó entre 6.5% y 7%, compensando parte de su caída acumulada de 8% en 2026.

Lo que hace interesante este sector más allá del día de hoy es su valoración. El ETF IHF (iShares U.S. Healthcare Providers), que agrupa 60 empresas del sector, cotiza con un ratio precio/ganancias futuras (forward P/E) de 13.75 veces, frente a 19.85 veces del S&P 500 en su conjunto. Es decir, el sector de salud está significativamente más barato que el mercado general.

Adicionalmente, el sector salud domina la creación de empleo en EE.UU.: en el primer trimestre de 2026, de los 205,000 empleos de tiempo completo generados en la economía no agrícola, 169,000 correspondieron a salud y asistencia social, lo que refleja su peso estructural en la economía americana.

✈️ Aerolíneas: las víctimas silenciosas del petróleo caro

Mientras los inversionistas en energía celebran, hay un sector que lleva semanas absorbiendo el golpe de los precios altos del crudo: las aerolíneas. El combustible de aviación representa típicamente entre el 20% y el 30% de los costos operativos de una aerolínea, y con el petróleo en niveles no vistos en cuatro años, los márgenes se comprimen con rapidez.

Delta Air Lines (DAL) anunció el martes el aumento de sus tarifas de equipaje facturado en $10, elevando la primera maleta a $45 y la segunda a $55. La tercera maleta saltó $50, hasta $200. United Airlines y JetBlue ya habían hecho movimientos similares la semana pasada.

Los mercados reaccionaron negativamente: Delta cayó 1.4%, United 2.2% y JetBlue 2.4%. Este último, con acciones en apenas $4.47, enfrenta presiones estructurales serias. Las proyecciones de Wall Street para Delta en sus resultados del primer trimestre — que se reportan el miércoles — anticipan ganancias de 57 centavos por acción (frente a 46 centavos un año atrás) con ingresos de $1.45 mil millones, un crecimiento del 9%. Sin embargo, si el petróleo sigue elevado, la historia del segundo trimestre podría ser muy diferente.

💻 Tecnología: castigo hoy, oportunidad mañana — según Goldman

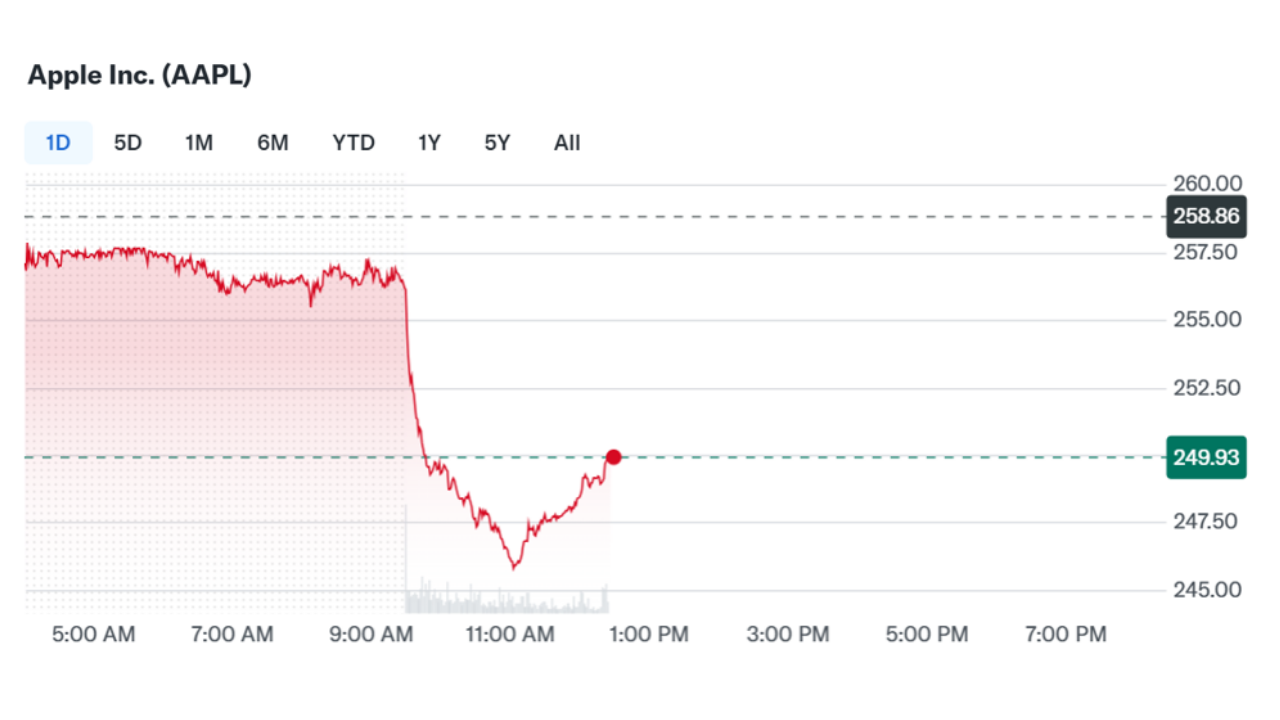

El sector tecnológico fue el que más arrastró al mercado a la baja el martes. Apple (AAPL) cayó 3.8%, convirtiéndose en el mayor lastre de los tres índices principales.

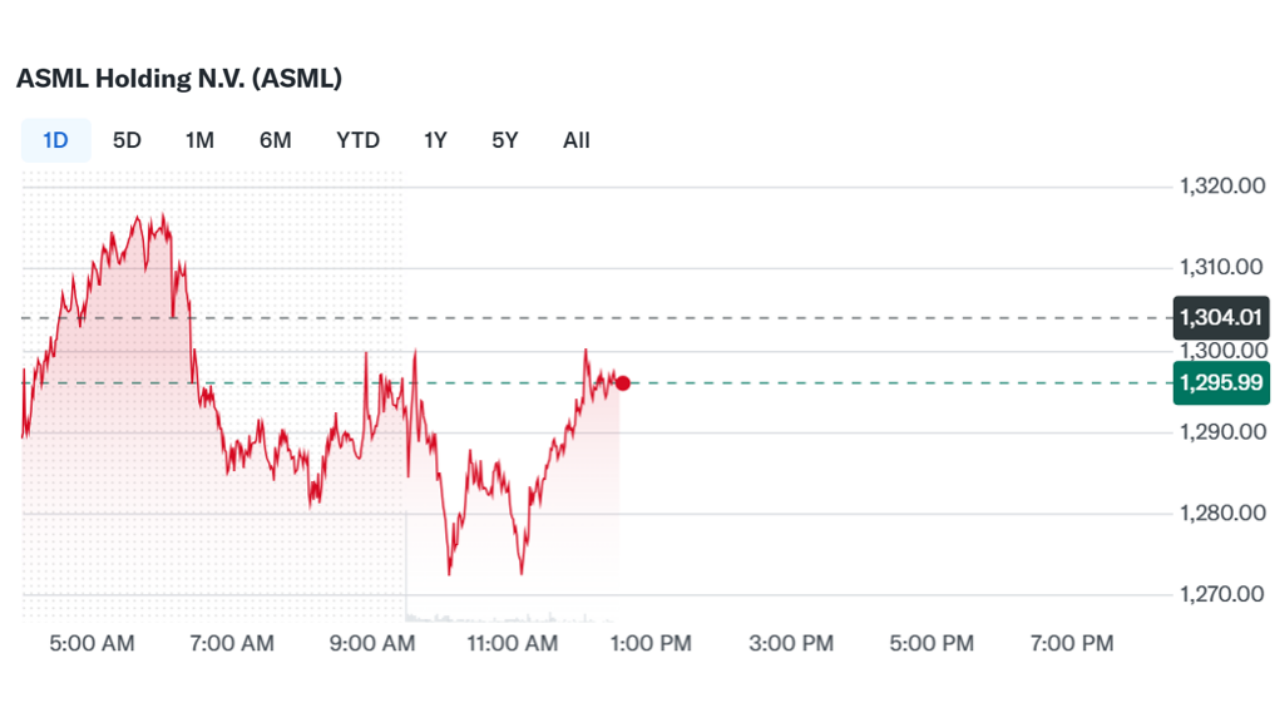

ASML — el fabricante holandés que tiene un casi monopolio mundial en las máquinas de litografía necesarias para fabricar semiconductores avanzados — cayó 4.5% en Amsterdam y un 1.5% adicional en EE.UU. tras el anuncio de una nueva propuesta legislativa en el Congreso americano.

El MATCH Act (Multilateral Alignment of Technology Controls on Hardware) busca extender las restricciones de exportación de equipos de fabricación de chips hacia China, incluyendo ahora las máquinas de litografía ultravioleta profunda (DUV), tecnología que ASML aún podía vender al mercado chino. Esto podría representar una reducción en un dígito alto o dos dígitos bajos del porcentaje de sus ventas de 2026. ASML ya estimaba que China representaría el 20% de sus ventas este año, aunque el año pasado terminó siendo un tercio del total, lo que sugiere que el impacto real podría ser mayor de lo proyectado.

Por su parte, Arm Holdings (ARM) cayó más del 6% tras una rebaja de Morgan Stanley de "sobreponderar" a "neutral", aunque el banco elevó su precio objetivo de $135 a $150.

📈 Goldman Sachs dice "compren Tech"

En este contexto de caídas, Goldman Sachs publicó un análisis que apunta en dirección contraria. Según el banco de inversión, las acciones tecnológicas estadounidenses están atravesando su peor período de desempeño relativo frente al mercado general en 50 años, y eso, paradójicamente, las convierte en una oportunidad.

Los puntos principales del análisis de Goldman:

- El ratio PEG (Price/Earnings to Growth — relación entre precio, ganancias y crecimiento esperado) del sector tecnológico ha caído por debajo del promedio del mercado global, algo que no ocurría desde el piso de la burbuja tecnológica de 2003-2005.

- A pesar de las caídas de precio, se proyecta que las ganancias por acción del sector tech crecerán 44% en el primer trimestre, representando el 87% del crecimiento total del S&P 500 en ese período.

- Las valoraciones de los grandes operadores de infraestructura en la nube (hiperscaladores) están ahora cerca del resto del S&P 500, algo inusual dada la diferencia histórica de calidad.

- El sector tecnológico, por la naturaleza de sus flujos de caja (relativamente independientes del ciclo económico), podría comportarse de forma defensiva en los próximos meses si el conflicto en Ormuz genera un shock de crecimiento percibido.

Goldman también señala que, a diferencia de la burbuja de 2000, no hay oleada de IPOs tecnológicas ni señales de sobrecalentamiento especulativo. Las valoraciones actuales siguen siendo menores que las registradas antes del estallido de la burbuja del año 2000 y que el boom del "Nifty Fifty" de los años 70.

🔎 Qué deben tener en cuenta los inversionistas

El mercado de hoy no es un mercado ordinario. Hay múltiples frentes abiertos simultáneamente y cada uno afecta de manera distinta a diferentes tipos de activos:

🛢️ Energía — el sector en modo estructural alcista: La subponderación histórica del sector hace que ajustar la exposición sea relevante para muchos portafolios. Sin embargo, con el S&P energético ya con un alza del 33% en el año y un múltiplo forward P/E de 17.5 veces (frente al promedio de cinco años de 13 veces), entrar en pánico a comprar puede ser costoso. La estrategia sugerida por analistas es buscar correcciones reactivas ante titulares negativos para construir posición gradualmente.

💻 Tecnología — oportunidad de largo plazo, volatilidad de corto: La tesis de Goldman es sólida en términos fundamentales. Pero el corto plazo estará dominado por la incertidumbre geopolítica y los datos de inflación que se publicarán esta semana. La tecnología es sensible a las tasas de interés — si el conflicto genera presión inflacionaria sostenida, la Fed podría demorar recortes de tasas, lo cual pesa sobre las valoraciones del sector. El horizonte de la oportunidad es de mediano a largo plazo.

🏥 Salud — valoración atractiva con catalizador claro: El aumento de Medicare Advantage es un catalizador real y medible. Con un P/E forward de 13.75 para el sector frente a 19.85 del mercado general, hay margen de re-valoración. UNH, CVS y HUM han sido muy castigadas — lo que puede representar una oportunidad para quienes tengan horizonte de inversión de 12 a 24 meses.

📉 Bonos y tasas: El rendimiento del bono del Tesoro a 10 años subió a 4.37%, tres puntos básicos más que el lunes. La Fed está atrapada: la inflación por precios de energía exigiría tasas más altas, pero una desaceleración económica inducida por el choque de oferta puede justificar recortes. Los comentarios programados del martes de los gobernadores de la Fed — Goolsbee, Jefferson y Daly — serán muy observados.

💵 Dólar: El índice dólar se mantuvo relativamente estable cerca de 100 puntos, lo que sugiere que el mercado aún no está huyendo del todo hacia activos refugio tradicionales. Sin embargo, si el conflicto escala materialmente esta noche, podría verse un movimiento hacia el yen japonés, el franco suizo o el oro.

🪙 Bitcoin y activos de riesgo: Bitcoin retrocedió desde cerca de $70,000 hasta alrededor de $67,800–$68,000, confirmando que activos de riesgo en general están bajo presión. En contextos de alta incertidumbre geopolítica, el cripto tiende a comportarse como activo de riesgo (baja junto con acciones) más que como refugio, al menos en el corto plazo.

🥇 Oro: Los futuros del oro retrocedieron 0.8% hasta $4,650 por onza troy, lo cual puede parecer sorprendente en un contexto de escalada bélica. Esto puede explicarse por la toma de ganancias de quienes compraron el metal como cobertura anticipada, o por la fortaleza relativa del dólar.

✍️ Visión Sigma

Lo que los mercados están procesando hoy no es solo un titular geopolítico. Es un reordenamiento profundo de los supuestos que han guiado la asignación de activos en los últimos quince años. Durante una década y media, los mercados operaron bajo una premisa simple: inflación baja, tasas bajas y tecnología como el único generador confiable de crecimiento. Esa ecuación está siendo cuestionada de raíz.

El cierre del Estrecho de Ormuz no es un evento binario que se resuelve en una noche. Incluso si Trump y Teherán llegan a un acuerdo esta semana, la infraestructura energética de la región tardará meses o años en normalizarse. Los países importadores de crudo van a reconstruir reservas estratégicas. Los precios del seguro marítimo ya se dispararon. El mundo emergente de la energía, que antes dependía de rutas predecibles, tendrá que buscar alternativas más costosas.

Para el inversionista, el punto clave no es adivinar si Trump cumple su amenaza esta noche. El punto es entender que estamos en un régimen de mercado diferente al de 2015-2023: más volatilidad, energía cara, inflación más persistente y primas de riesgo geopolítico permanentes.

En ese contexto, tener cero exposición a energía es hoy un riesgo activo en el portafolio, no una posición neutral. La tecnología, por su parte, merece revisión paciente: los fundamentos siguen siendo sólidos, pero el timing de entrada importa más que en el pasado. El sector salud ofrece una combinación inusual de valoraciones bajas, catalizadores regulatorios favorables y resistencia ante distintos escenarios económicos.

La mayor trampa para el inversionista hoy no es equivocarse sobre Irán. Es seguir gestionando el portafolio como si el mundo de 2020 no hubiera cambiado.