🔑 Puntos clave...

- El sector software sufre su peor jornada en meses. ServiceNow se desplomó más del 17% y arrastró a Salesforce (-9%), Workday (-9.5%), IBM (-9%) y Microsoft (-4%), generando un terremoto en el ETF de software (IGV) con una caída del 5%.

- Texas Instruments salvó la jornada con un salto del +17%, liderando una fuerte rotación hacia semiconductores de ciclo industrial — ON Semiconductor (+9%), Microchip Technology (+7%), NXP Semiconductors (+6%).

- El mercado de opciones mostró actividad inusual en sectores clave, con 95 calls con ratios Vol/OI superiores a 10. En un día donde los índices tocaron máximos históricos y luego revirtieron, la actividad en opciones sobre energía y salud se destaca como termómetro del posicionamiento institucional.

📊 El día que los mercados tocaron el techo y lo dudaron

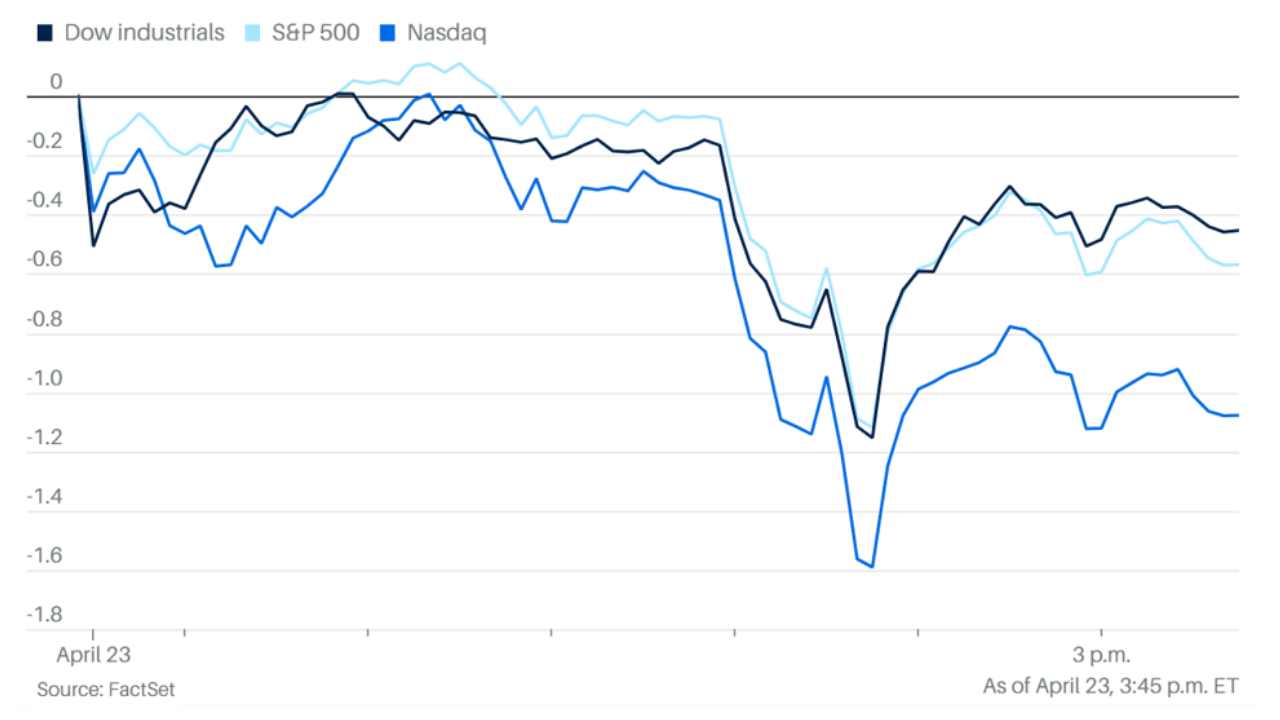

La jornada del 23 de abril comenzó con un dato histórico: tanto el S&P 500 como el Nasdaq alcanzaron nuevos máximos intradiarios — el S&P superó los 7,147 puntos y el Nasdaq rebasó los 24,613 — antes de revertir bruscamente. Al cierre de la tarde, el S&P cedía un 0.5%, el Nasdaq un 0.9% y el Dow un 0.4%.

El rally de las últimas semanas había sido extraordinario: desde los mínimos post-conflicto del Medio Oriente, el mercado no solo recuperó todo lo perdido, sino que extendió ganancias hasta territorio récord. Pero hoy, la temporada de resultados comenzó a mostrar sus contradicciones, y Wall Street respondió con volatilidad.

¿Qué pasó exactamente? En un mismo día coexistieron un derrumbe del software empresarial, un rally histórico en semiconductores industriales y un mercado de opciones con actividad inusual en sectores defensivos y de energía. La dispersión sectorial fue brutal — y eso es precisamente lo que crea las oportunidades más interesantes para quienes operan opciones.

💻 El crash del software: ¿pausa o ruptura de tendencia?

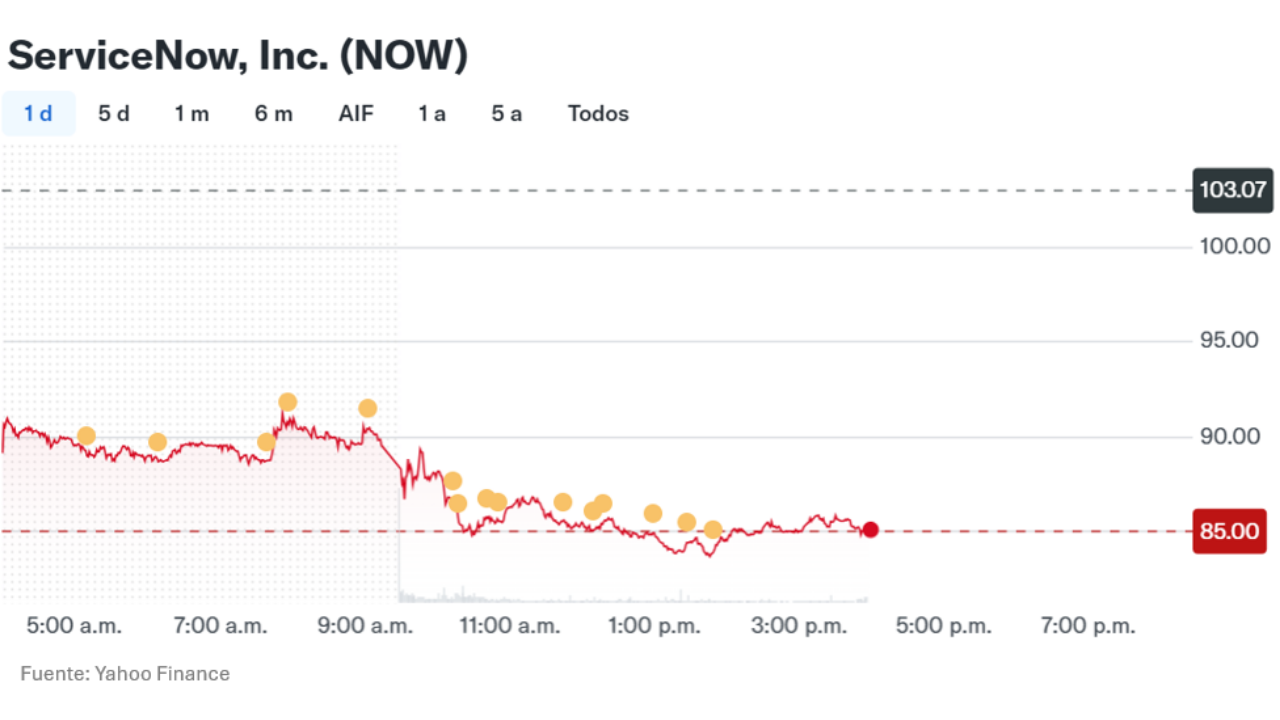

El protagonista negativo del día fue ServiceNow (NOW), que se hundió un 17.6% en su peor sesión en años, a pesar de reportar resultados del primer trimestre que cumplieron con las expectativas de Wall Street. ¿La razón? Varias a la vez:

- La guía de margen operativo ajustado para todo el año bajó 0.5 puntos porcentuales a 31.5%, quedando por debajo del consenso del 32%.

- El crecimiento de ingresos por suscripciones fue de 19% en moneda constante, ligeramente por debajo del 19.5% del trimestre anterior.

- Algunos contratos en Medio Oriente no cerraron a tiempo por la incertidumbre del conflicto regional.

Pero ServiceNow no fue la única víctima. El contagio fue inmediato: Salesforce (CRM) cayó 9.3%, Workday (WDAY) bajó 9.5%, Atlassian (TEAM) se hundió 11%, IBM cedió 9.2% y Microsoft (MSFT) retrocedió 4%, arrastrando al ETF de referencia del sector — el iShares Expanded Tech-Software Sector ETF (IGV) — a una caída del 5.1%, su peor jornada desde abril de 2025.

¿Es esto el fin del sector? No necesariamente. ServiceNow, en el mismo reporte, elevó su objetivo de ingresos por IA generativa (su producto Now Assist) de $1,000 millones a $1,500 millones para 2026, señalando que la adopción de inteligencia artificial está acelerando más rápido de lo proyectado. La gestión habla de un "hockey stick" en consumo de IA para la segunda mitad del año y 2027. El problema es que el mercado quiere ver esa aceleración, no escucharla.

IBM, por su parte, reportó resultados por encima del consenso, pero mantuvo su guía de todo el año sin elevarla — en un mercado que exige mejora constante, mantener no es suficiente.

⚡ El rally silencioso que nadie esperaba: semiconductores de ciclo

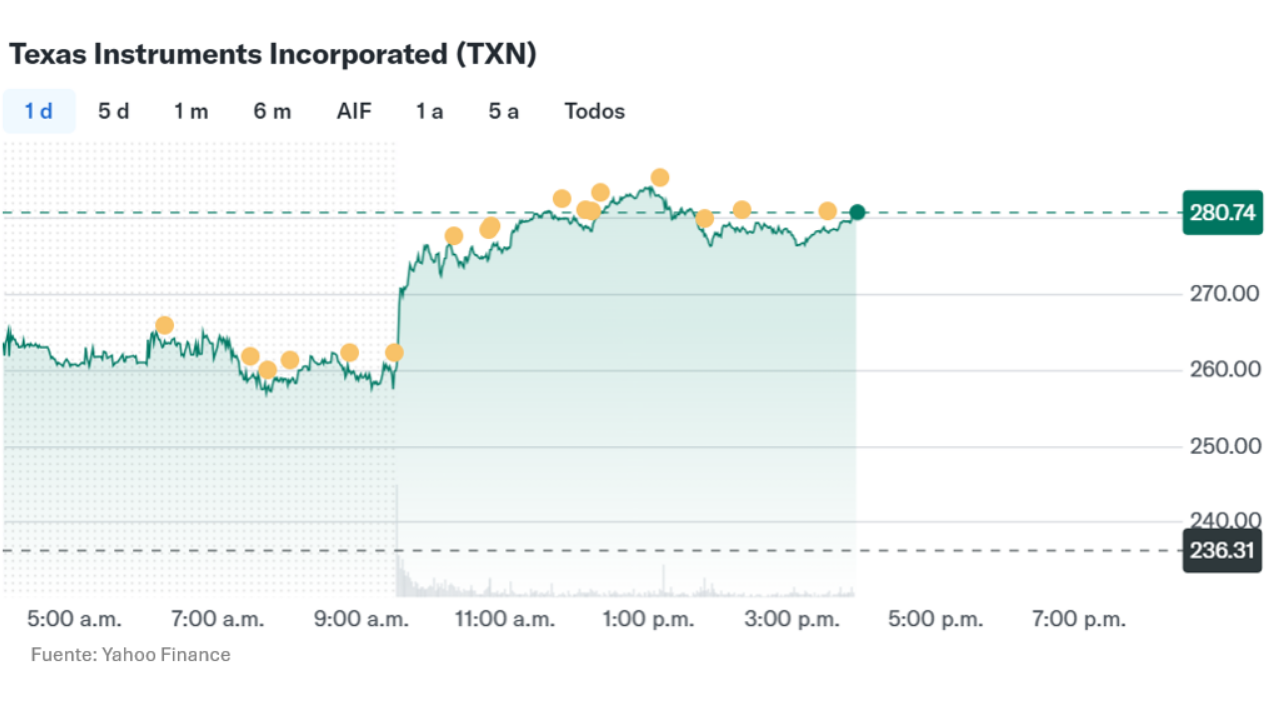

Mientras el software se hundía, el mundo de los chips vivía un momento histórico. Texas Instruments (TXN) protagonizó el mayor movimiento positivo del día en el S&P 500 con un salto del +17.8%, luego de reportar:

- Ingresos del Q1: $4.83 mil millones vs. consenso de $4.53 mil millones

- Guía de ingresos para Q2: $5.00 – $5.40 mil millones vs. consenso de $4.85 mil millones

- Normalización del gasto de capital tras años de fuerte inversión en fábricas

El CEO destacó crecimiento liderado por clientes industriales y de centros de datos — una señal importante: no es solo la narrativa del AI hype, sino demanda real y medible en sectores tangibles.

El impulso se extendió a todo el sector: ON Semiconductor (+9%), Microchip Technology (+7%), NXP Semiconductors (+6%), Analog Devices (+6%), Marvell Technology (+4%) y ARM Holdings (+4%).

Esta rotación chip-software merece atención estratégica. El mercado está premiando a las empresas que muestran demanda de hardware físico por encima de las que venden promesas de software empresarial. El ciclo industrial de semiconductores, históricamente cíclico y rezagado, podría estar en una fase temprana de recuperación — algo que TXN confirmó explícitamente en su call de resultados.

🔎 Opciones inusuales: dónde está el interés real del mercado

En la jornada de hoy, el volumen total de opciones fue de 55.3 millones de contratos — 4.3 millones por debajo del promedio de 90 días. Las calls (opciones de compra) representaron el 60% del volumen, con los 100 principales activos acaparando el 80% del flujo.

Un dato revelador: se identificaron 95 opciones call con ratios Volumen/Interés Abierto (Vol/OI) superiores a 10x — lo que los traders llaman actividad inusual, una señal de que hay posicionamiento nuevo y directional entrando en esos nombres. El ratio Vol/OI mide cuánto volumen nuevo se está ejecutando en relación con las posiciones abiertas previas; cuando supera 10x, sugiere una apuesta táctica deliberada.

Tres calls inusuales destacadas hoy por su relación riesgo/retorno:

🏥 UnitedHealth (UNH) — Call $390 vence 8-mayo | Ask: $0.77

- Vol/OI ratio de 41.64x, el más alto entre las opciones analizadas.

- UNH subió su guía de ganancias por acción para 2026 a $18.25 (alza de $0.50).

- Para doblar el capital en esta call, la acción necesita moverse un 3% en las próximas dos semanas — dentro del movimiento esperado del 4.1%.

⚡ Halliburton (HAL) — Call $42 vence 1-mayo | Ask: $0.30

- El sector energía lidera el S&P 500 en 2026 con ganancias promedio del +25.9%; HAL está +41% en el año

- Para doblar: HAL necesita subir 4.5% en 8 días, dentro del movimiento esperado del 5.05%

📡 Rogers Communications (RCI) — Call $40 vence 15-mayo | Ask: $0.40

- Reportó un aumento del 72% en utilidad neta del Q1 2026, con ingresos +10%

- Movimiento esperado del 6.32% para expiración; la acción necesita subir 4.7% para doblar la inversión

¿Cómo leer esto? En un día donde el mercado hace máximos y luego revierte, el flujo inusual en calls de sectores como salud y energía sugiere que hay capital institucional buscando cobertura alcista selectiva — no apuestas especulativas amplias, sino tesis específicas con catalizadores concretos (guías revisadas al alza, resultados mejores de lo esperado).

📈 IA como estrategia de trading: el mercado de opciones se transforma

Un tema estructural que está cambiando las reglas del juego silenciosamente: la inteligencia artificial está redefiniendo cómo los traders encuentran y ejecutan setups en opciones.

El mercado de opciones en Estados Unidos procesó más de 12.2 mil millones de contratos en 2024 — una escala que hace que filtrar señales manualmente sea cada vez más difícil. Plataformas como Public.com están lanzando agentes de IA que permiten a usuarios describir su estrategia en lenguaje natural y dejar que el sistema monitoree condiciones, identifique setups y ejecute según reglas predefinidas.

Lo relevante para los traders de opciones no es el hype tecnológico, sino el cambio en dónde ocurre el trabajo real: la búsqueda de setups está pasando de revisar cadenas de opciones manualmente a definir criterios y dejar que los sistemas filtren. Indicadores como EMA (promedio móvil exponencial), RSI (índice de fuerza relativa), MACD y Bollinger Bands ya se integran en estos flujos automatizados.

La advertencia es importante: la IA mejora la consistencia y la velocidad, pero no elimina el riesgo de las opciones. Una call puede expirar sin valor aunque el setup haya sido perfecto en criterios técnicos. La disciplina en el proceso sigue siendo el diferencial.

🛢️ Energía y activos: lo que se movió más allá de las acciones

Petróleo: El crudo Brent tocó $107 por barril intraday antes de cerrar cerca de los $105 — un salto del 3.1% en la jornada. El WTI subió casi 3% a $95.70.

Bonos: El rendimiento del Treasury a 10 años escaló de 4.30% a 4.35%, reflejando el aumento en expectativas inflacionarias. Las tasas hipotecarias y de crédito al consumo siguen siendo sensibles a este nivel.

Dólar: El índice DXY avanzó 0.3% a 98.89, fortaleciéndose levemente ante la combinación de inflación más alta y rendimientos en alza.

Oro: Cayó un 1% a cerca de $4,700 por onza — una toma de ganancias después de la fuerte apreciación reciente.

Bitcoin: Retrocedió a $77,200 desde máximos intradiarios de $78,900, manteniéndose cerca del umbral psicológico de los $80,000 por primera vez en meses.

🎯 Movimientos que merecen atención especial

United Rentals (URI) +22% — La mayor sorpresa positiva del día. La empresa de alquiler de maquinaria pesada reportó ingresos del Q1 de $3.99 mil millones (vs. consenso de $3.88 mil millones) y elevó su guía de ingresos anuales a $16.9-17.4 mil millones. El mercado lo leyó como señal de fortaleza en infraestructura y construcción — sectores que siguen activos pese a la incertidumbre macro.

GE Aerospace (GE) -9% y luego +1.8% — Los resultados fueron sólidos, pero comentarios sobre moderación en el crecimiento del tráfico aéreo por el alto precio del petróleo generaron una reacción exagerada. Citi reiteró su recomendación de compra con precio objetivo de $351 (upside del 25%). El 85% de los analistas que siguen la acción tienen calificación de compra — un consenso inusualmente alto.

Cannabis (sorpresa del día): El gobierno de Trump reclasificó productos de marihuana de la categoría más restrictiva (Schedule I, junto con heroína) a una categoría que permite obtenerlos con prescripción médica. Las acciones de Tilray (TLRY), Canopy Growth (CGC) y Curaleaf (CURLF) subieron con fuerza en la apertura... y luego revirtieron completamente. El ETF YOLO cayó 5% al cierre. Lección clásica de "compra el rumor, vende la noticia" — la reclasificación formal requiere una audiencia el 29 de junio.

🔎 Qué deben tener en cuenta los inversionistas

Para traders de opciones:

- El flujo inusual en calls de UNH, HAL y RCI merece seguimiento — los tres tienen catalizadores específicos y ratios Vol/OI elevados que sugieren posicionamiento con convicción.

- En un día donde el mercado hace máximos históricos y luego revierte con fuerza, las estrategias de spreads (compra de una call y venta de otra a precio de ejercicio más alto) ofrecen una forma de capturar movimiento alcista limitando el costo de la prima en entornos de volatilidad implícita elevada.

- El crash de ServiceNow generó volatilidad implícita alta en todo el sector software — lo que significa primas más caras en puts, pero también oportunidades para quienes quieran capturar una eventual recuperación con calls de largo plazo (LEAPS).

Para inversionistas de acciones:

- La rotación de software hacia semiconductores industriales es un tema que puede tener continuidad.

- GE Aerospace con un 85% de Buy ratings y precio objetivo 25% por encima del precio actual es una de las pocas situaciones donde el consenso está tan alineado. La caída del 9% puede representar un punto de entrada para quien tenga horizonte de mediano plazo.

- El crédito privado y los CLO ETFs son un activo que merece atención: mientras los BDCs (fondos de desarrollo empresarial) registran retornos de -14.7% en el año, los CLO ETFs con calificación Triple-A están ofreciendo cerca del 5% de retorno anual con menor volatilidad. En un entorno de incertidumbre macro, la calidad del crédito importa.

Para todos:

- La inflación en máximos de 45 meses en servicios complica el escenario de recortes de tasas. Si la Fed mantiene tasas altas más tiempo del esperado, los activos de mayor duración (growth tech, bonos largos) seguirán bajo presión estructural.

- Bitcoin rondando $80,000 merece seguimiento: si logra establecerse sobre ese nivel con volumen, históricamente ha precedido movimientos significativos.

✍️ Visión Sigma

Hoy el mercado nos dio una lección sobre la diferencia entre expectativas y realidad, y sobre cómo los mercados modernos castigan con velocidad y sin misericordia cualquier señal de desaceleración.

ServiceNow cumplió con lo que prometió — y cayó 17%. United Rentals superó expectativas — y subió 22%. Texas Instruments batió estimaciones por un margen inusual — y se disparó casi 18%. El mensaje implícito es poderoso: en este entorno, cumplir no es suficiente; el mercado exige superar, y preferiblemente guiar al alza.

La rotación sectorial que estamos observando no es casual ni efímera. Hay un reajuste en curso sobre cuáles son los ganadores reales del ciclo de inteligencia artificial: no los vendedores de software empresarial que prometen eficiencia futura, sino los fabricantes de hardware y los proveedores de infraestructura que ya están entregando demanda concreta y medible. Texas Instruments vende chips a fábricas y centros de datos reales. United Rentals alquila maquinaria para proyectos que ya están construyendo. Esa tangibilidad tiene un valor creciente en un mercado que empieza a cansarse de las narrativas y exige números.

Para los operadores de opciones, el ambiente actual es de alta dispersión: algunas acciones suben 20%, otras bajan 17%, en el mismo día, en el mismo mercado. Eso es exactamente el entorno donde las estrategias direccionales bien ejecutadas — con gestión de riesgo, tamaño de posición adecuado y catalizadores específicos — tienen mayor potencial de diferenciarse de simplemente estar largo en un índice.

El mercado llegó a máximos históricos. Ahora viene la prueba de si puede sostenerse en ellos.