🔑 Puntos clave...

- El petróleo rebotó más de un 8% hasta superar los $101 por barril, revirtiendo buena parte de la caída del miércoles, mientras el Estrecho de Ormuz permanece prácticamente bloqueado.

- El PCE de febrero confirmó que la inflación ya era un problema antes de la guerra: el índice se mantuvo en 2,8% anual por tercer mes consecutivo.

- Los semiconductores marcan nuevos récords y la infraestructura eléctrica emerge como el gran tema de inversión estructural, mientras el software cae casi 4%.

🌎 El mercado después de la euforia

Ayer fue un día de celebración. Hoy es el día de las preguntas.

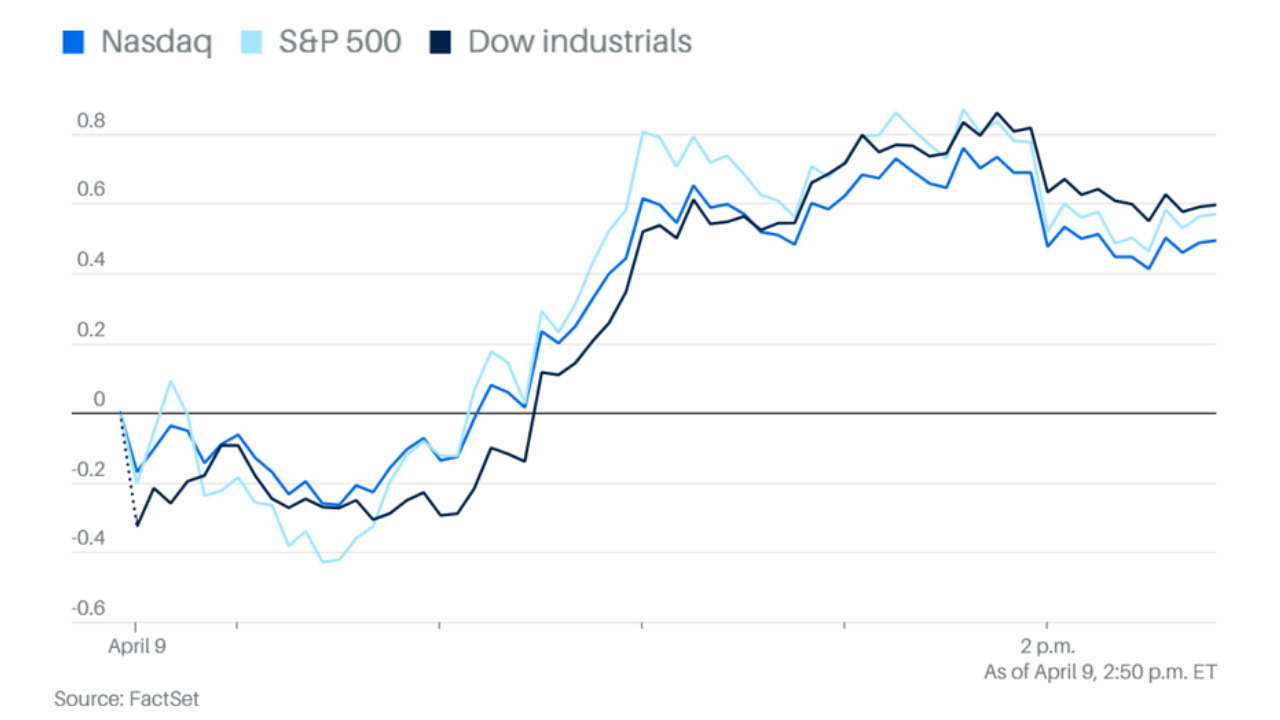

Tras el rally del miércoles —cuando el Dow subió más de 1.300 puntos (+2,9%), su mayor alza en un año, y el S&P 500 y el Nasdaq encadenaron su sexta sesión consecutiva de ganancias— los mercados amanecieron este jueves con una actitud diferente: más cautos, más analíticos y, francamente, más nerviosos.

La razón es sencilla: el alto al fuego entre Estados Unidos e Irán, anunciado el martes en la noche, muestra grietas visibles. Israel continuó sus bombardeos en Líbano, Irán declaró que un acuerdo es "irrazonable" mientras sigan los ataques, y el Estrecho de Ormuz sigue prácticamente cerrado.

Al cierre de la mañana en Nueva York, el Dow perdía 0,3%, el S&P 500 bajaba 0,1% y el Nasdaq retrocedía 0,2%. Una corrección modesta frente a la magnitud del rebote anterior, pero suficiente para marcar un cambio de tono.

🛢️ El petróleo vuelve a los tres dígitos

El movimiento más dramático del día está en el crudo. El WTI subió hasta $101,75 por barril, un repunte de casi un 8% después de haber caído un histórico 15% el miércoles —su mayor caída desde 2020. El Brent, referente internacional, avanzó hasta superar los $99 por barril.

¿Por qué? Porque el Estrecho de Ormuz, la estrecha franja de agua entre Irán y Omán que conecta el Golfo Pérsico con el océano Índico, sigue sin operar con normalidad. Apenas cuatro barcos lograron cruzarlo ayer. Más de 400 embarcaciones permanecen atrapadas en la región, según la empresa de rastreo MarineTraffic.

Irán ha comunicado a los mediadores que limitará el tráfico a alrededor de una docena de barcos diarios y cobrará peajes a los que quieran pasar. Esta táctica transforma lo que históricamente ha sido una vía internacional libre en algo parecido a un puesto de cobro privado, con implicaciones económicas y geopolíticas enormes.

Goldman Sachs, por su parte, mantiene su pronóstico de Brent en $80 para el cuarto trimestre de 2026, pero advierte que los riesgos están sesgados al alza. Si la reapertura del estrecho se demora un mes, el precio podría promediar $100 por barril en Q4. Si los países del Golfo no logran restaurar producción, podría llegar a $115.

En el mercado de opciones sobre futuros de petróleo, los contratos fuera del dinero (OTM) de compra (calls) están cotizando por encima de los equivalentes de venta (puts), señal de que el mercado percibe más riesgo al alza que a la baja. Con una volatilidad implícita del 85% y un IV Rank del 61% — indicadores de qué tan cara está la opcionalidad vs. su historia reciente —, el petróleo se convierte en un activo interesante tanto para estrategias de prima vendida como para apuestas direccionales alcistas con riesgo controlado.

📊 El PCE de febrero: inflación pegajosa antes de la tormenta

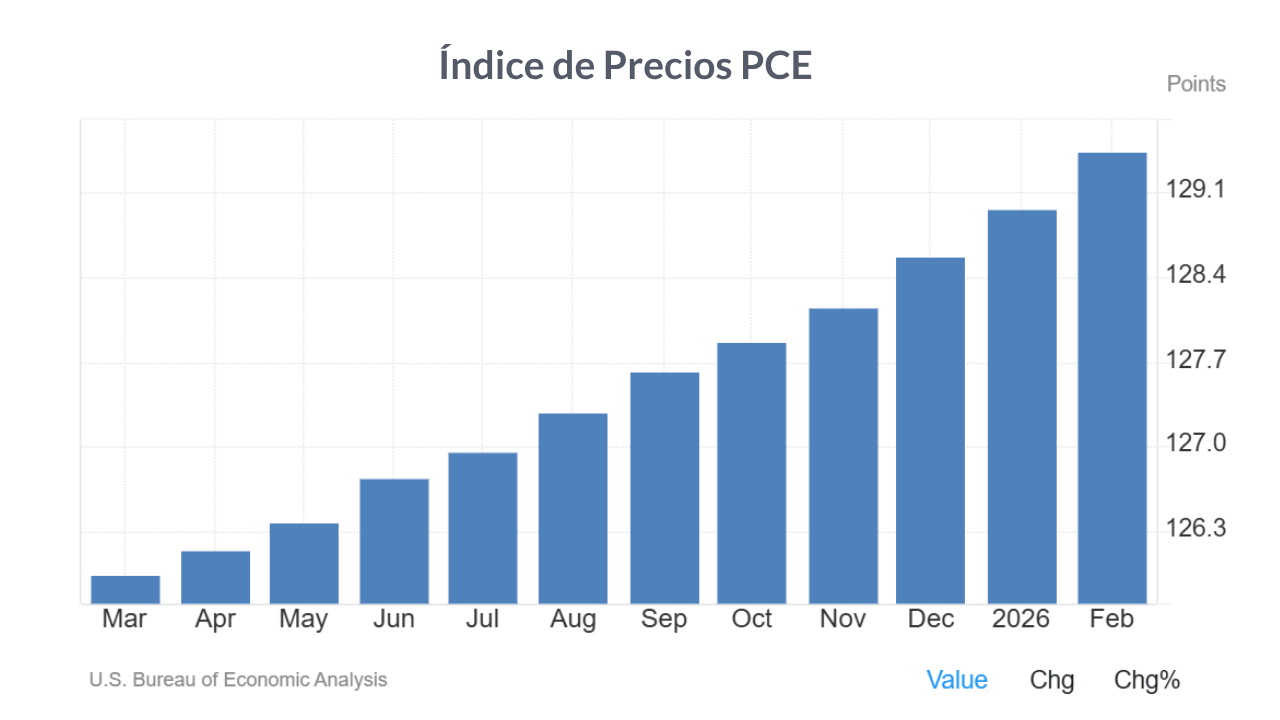

Esta mañana se conocieron los datos del Índice de Gasto en Consumo Personal (PCE) de febrero, el termómetro preferido de la Reserva Federal para medir la inflación. El resultado: 2,8% de variación anual, exactamente igual que enero, y 0,4% mensual, en línea con las expectativas.

El llamado "core PCE" —que excluye alimentos y energía por su volatilidad, y es el indicador más vigilado por la Fed— se ubicó en 3,0% anual (levemente por debajo del 3,1% de enero) y también en 0,4% mensual.

Hay que entender el contexto de estos datos: representan el último fotograma limpio de la economía antes de que la guerra distorsionara los precios. Porque el conflicto con Irán estalló el 28 de febrero, y sus efectos inflacionarios más visibles —gasolina más cara, costos logísticos más altos— aparecerán en los reportes de marzo en adelante. El dato de inflación de marzo (CPI - Índice de Precios al Consumidor) se publicará el viernes, y promete ser mucho más revelador.

Lo que estos números ya confirman es incómodo: la inflación ya era un problema antes de la guerra, con tres meses consecutivos de lecturas por encima del 2,8%, lejos del objetivo del 2% de la Fed. La pregunta de cuándo se recortarán las tasas de interés se vuelve cada vez más retórica.

El rendimiento del bono del Tesoro estadounidense a 10 años (Treasury yield), que se mueve en sentido inverso a su precio y sirve como referencia para hipotecas y créditos, escaló hasta 4,32%, desde el 4,29% previo a los datos y el 4,30% del cierre del miércoles. Un movimiento pequeño en puntos absolutos, pero que en el mundo de la renta fija tiene grandes consecuencias.

🤖 La gran rotación en tecnología: chips récord, software en caída libre

Mientras el mercado general fluctuaba con cautela, en el universo tecnológico se desarrolló una historia apasionante y llena de matices.

El Índice SOX de Semiconductores (PHLX Semiconductor Index) subió un 0,7% hasta 8.572 puntos, tocando niveles récord por segunda sesión consecutiva. Lleva siete días seguidos al alza con un avance acumulado del 20% — el mejor tramo de siete días desde noviembre de 2002. Los chips están en un momento histórico.

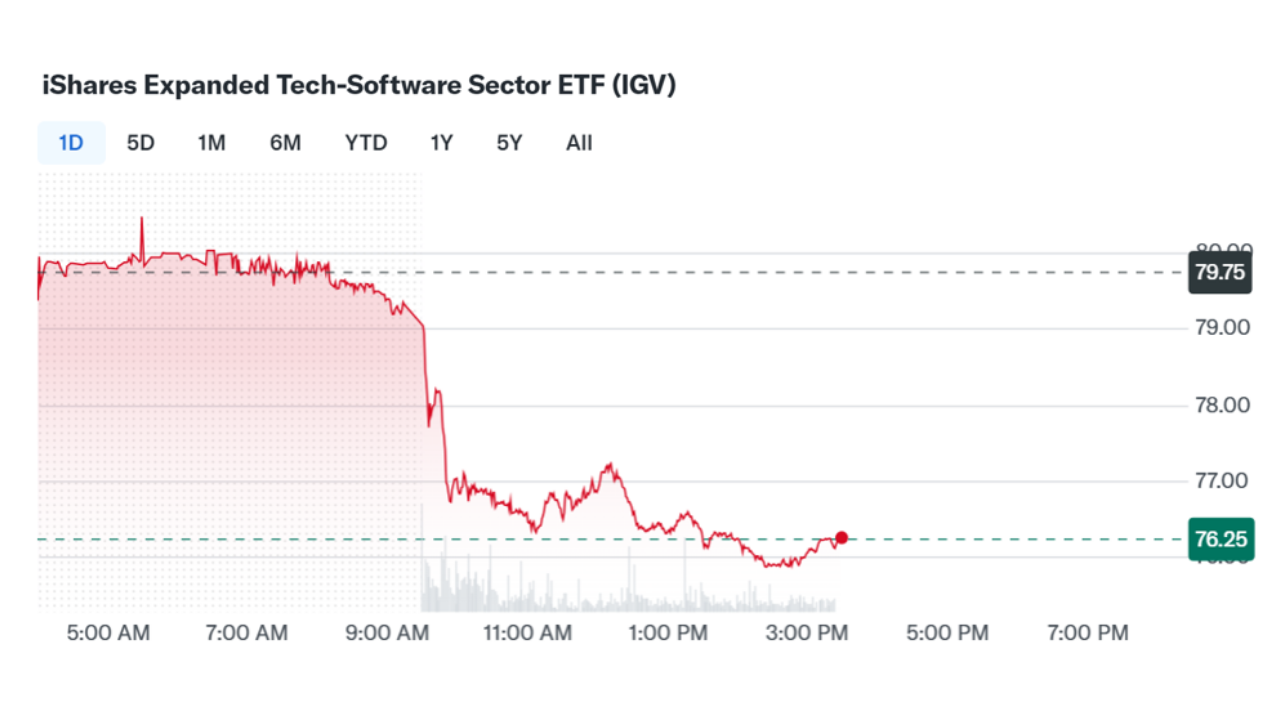

En el otro extremo, el ETF iShares Expanded Tech-Software (IGV), que agrupa a las grandes empresas de software, cayó un 3,8%. Una jornada brutal para el sector.

¿Qué explica esta divergencia? el mercado está reaccionando a una oleada de noticias de inteligencia artificial (IA) que generan entusiasmo por los habilitadores físicos de la IA y preocupación por el software tradicional, cuyo modelo de negocio podría verse amenazado si los modelos de IA desplazan a las plataformas de software establecidas.

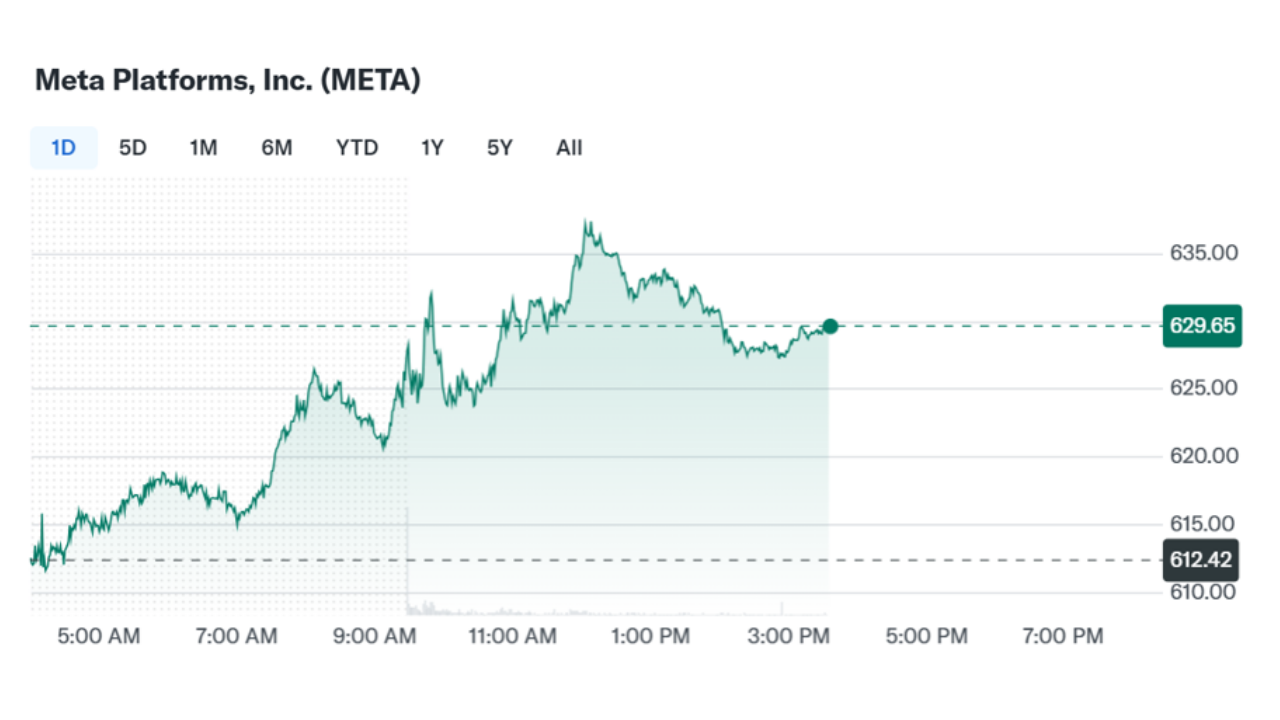

Meta Platforms (META) fue el gran ganador individual del día dentro de los "Magnificent Seven": subió un 2% adicional después de anunciar un acuerdo expandido con CoreWeave (CRWV) por $21.000 millones para suministro de capacidad en nube de IA hasta diciembre de 2032.

Intel (INTC) extendió su racha ganadora a más de un 40% en apenas seis sesiones, alcanzando máximos de cinco años. Marvell Technology (MRVL) avanzó un 5,7% tras una mejora de recomendación de Barclays con un nuevo precio objetivo de $150. Y Sandisk (SNDK) saltó un 5,9% luego de que Cantor Fitzgerald elevara su precio objetivo a $1.000.

En el otro lado del espejo, Microsoft ($MSFT) bajó un 1,4% y Apple ($AAPL) retrocedió un 0,5%.

⚡ La infraestructura eléctrica como el "pick and shovel" de la IA

Hay una historia de inversión que los grandes fondos institucionales están ejecutando en silencio y que merece atención: la red eléctrica estadounidense se está convirtiendo en el verdadero cuello de botella de la revolución de la IA.

Durante 15 años, entre 2005 y 2020, el consumo eléctrico de EE.UU. fue esencialmente plano. Las ganancias en eficiencia compensaban el crecimiento. Esa era terminó. La Agencia Internacional de Energía (IEA) estima que la demanda global de electricidad crecerá un 3,6% anual hasta 2030, y que en EE.UU. los centros de datos representarán aproximadamente el 50% del crecimiento de la demanda eléctrica en la segunda mitad de la década.

El problema no es la generación. El problema es la infraestructura de transmisión y distribución: líneas de alta tensión, subestaciones y —el cuello de botella más agudo— los transformadores de alta potencia. Estos aparatos se fabrican a medida, pesan cientos de toneladas y tienen tiempos de entrega de 36 a 60 meses. Un centro de datos puede construirse en 18-24 meses; el transformador que lo alimenta puede tardar el doble en llegar.

Las compañías que ejecutan esta infraestructura —y que los grandes fondos están comprando— incluyen:

- ⚡ Quanta Services (PWR): construcción de líneas de transmisión de alta tensión y actualización de subestaciones.

- ⚡ Eaton (ETN): equipos de distribución eléctrica para utilities y centros de datos simultáneamente.

- ⚡ GE Vernova (GEV): soluciones de generación y transmisión eléctrica tras su escisión de General Electric.

- ⚡ SPX Technologies (SPXC): componentes eléctricos y plataformas relacionadas con transformadores.

La diferencia con otras apuestas de IA es importante: estas empresas operan con tarifas reguladas de retorno del 9%-11%, no dependen de subsidios de energías renovables ni de cambios de política, y tienen demanda estructural independientemente de qué tecnología de generación triunfe. La IA necesita electricidad, sin importar si viene de gas, solar o nuclear.

🏦 Bancos grandes: ¿el activo más olvidado del mercado?

La semana que viene arranca una de las temporadas de resultados más esperadas del año para el sector financiero. El lunes le toca a Goldman Sachs (GS), el martes a JPMorgan (JPM), Citigroup (C) y Wells Fargo (WFC), y el miércoles a Bank of America (BAC) y MorganStanley (MS) .

El dato que llama la atención: la mayoría de los grandes bancos cotizan hoy con múltiplos de valoración más bajos que a finales de 2025, aunque sus estimaciones de ganancias han subido. Es decir, el mercado está pagando menos por más utilidades proyectadas. Eso, en el lenguaje de los inversores en valor, suena a oportunidad.

Para el contexto general del sector bancario, tres temas dominarán las llamadas de resultados:

- Resiliencia de los mercados de capitales: fusiones, adquisiciones y salidas a bolsa (IPOs), con SpaceX y potencialmente OpenAI y Anthropic en el pipeline.

- Despliegue de capital: dividendos y recompra de acciones, favorecidos porque la Fed suspendió los stress tests hasta 2027.

- Calidad crediticia: especialmente la exposición de los bancos al crédito privado, donde fondos como Carlyle ya reportaron una ola inusual de solicitudes de redención.

Un escenario de tasas altas por más tiempo sería positivo para los grandes bancos, especialmente los más sensibles a activos como JPMorgan y Wells Fargo. Sus márgenes de interés neto se amplían cuando las tasas se mantienen elevadas.

🌍 Mercados emergentes: el contramovimiento que gana tracción

En medio de tanta volatilidad en activos "seguros", hay una clase de activos que los grandes gestores institucionales están mirando con creciente interés: los mercados emergentes.

En 2025, el índice MSCI Mercados Emergentes subió un 34%, superando a los mercados desarrollados por primera vez desde 2017. Desde que estalló el conflicto de Medio Oriente, esa ventaja se borró parcialmente, pero los fundamentos estructurales no han cambiado:

- Los mercados emergentes cotizan con un descuento de aproximadamente el 40% frente a los desarrollados en términos de P/E forward (P/E forward — precio sobre ganancias esperadas a 12 meses) .

- En gran parte del mundo en desarrollo, la inflación ha caído hasta o por debajo de sus normas históricas, dejando tasas de interés reales históricamente altas con margen para recortes.

- Muchos países emergentes tienen deuda pública por debajo del 60% del PIB — en contraste con los países desarrollados, donde superar el 100% es la norma.

Gestores de Vanguard, VanEck y BlackRock destacan oportunidades en:

🌎 Brasil: bolsa que ha subido ~74% desde sus mínimos de 2024, pero aún cotiza por debajo de sus promedios históricos. Exposición a materias primas (hierro, petróleo, agro) como catalizador adicional.

🌎Colombia: mercado rezagado con valuaciones deprimidas por incertidumbre política, pero con potencial de recuperación dado su perfil exportador de petróleo.

🌍Turquía: años de política monetaria heterodoxa quedaron atrás; el retorno a la ortodoxia ha estabilizado la divisa y moderado la inflación.

🌏 Pakistan, Kenia, Egipto: inflación cayendo en picada, tasas reales altas, bancos centrales con espacio para recortar — mercados "frontier" con perfil de retorno asimétrico.

En renta fija emergente, la deuda en moneda local ofrece, según análisis de Vanguard, retornos aproximadamente el doble que un índice comparable de bonos estadounidenses con apenas un 25% más de volatilidad.

🔎 Qué deben tener en cuenta los inversionistas

Sobre petróleo y energía:

- El rebote del crudo no es un accidente. El mercado está recalibrando la prima de riesgo geopolítico que descartó prematuramente el miércoles.

- Las acciones de energía (Chevron +1,1%, Exxon +1,2%) se mueven al alza, pero con cautela — nadie quiere apostar a un conflicto prolongado.

Sobre inflación y tasas:

- El PCE de febrero es un dato del pasado. El verdadero termómetro llegará el viernes con el CPI de marzo.

- El escenario de "tasas más altas por más tiempo" no es catastrófico para todo el mercado. Es positivo para bancos grandes, disciplinario para deudores, y neutral para empresas con flujos de caja sólidos.

Sobre tecnología:

- La brecha entre semiconductores y software no es ruido. Refleja una lectura estructural del mercado: los que fabrican el "hardware" de la IA tienen visibilidad de demanda, los que venden "software" enfrentan preguntas existenciales sobre disruption.

Sobre divisas y activos internacionales:

- El dólar cedió posiciones esta semana. El índice DXY (Dollar Index) opera cerca de 98,90. Un dólar más débil es un viento de cola para mercados emergentes y commodities denominados en USD.

- El oro cotiza en torno a $4.765-$4.795 la onza, con soporte en la incertidumbre geopolítica pero presionado por el discurso de tasas altas por más tiempo.

- Bitcoin opera alrededor de $70.600, lejos del pico de $73.000 que rozó durante el rally del miércoles.

✍️ Visión Sigma

Lo que el mercado vivió en 48 horas ilustra algo que conviene tener presente siempre: los mercados descuentan rápido, pero a veces demasiado rápido.

El miércoles descontó un escenario optimista — guerra terminada, petróleo barato, tasas a la baja, riesgo fuera. Hoy está deshaciendo parte de ese descuento porque la realidad es más complicada. El alto al fuego existe en el papel, pero el Estrecho de Ormuz está controlado por Irán, que está cobrando peajes. Eso no es una reapertura; es una nueva variable geopolítica permanente en el precio del petróleo.

La lección estratégica es simple: en entornos de alta incertidumbre, los rallies violentos basados en titulares merecen más escepticismo que los movimientos graduales basados en fundamentales. Y los fundamentales hoy muestran inflación persistente, política monetaria restrictiva y una economía que enfrenta vientos en contra reales.

Dicho eso, hay oportunidades concretas y bien fundamentadas que este día dejó en evidencia:

La rotación hacia infraestructura eléctrica no es especulativa: es la consecuencia lógica de que los grandes hyperscalers —Amazon, Meta, Microsoft, Google— han comprometido cientos de miles de millones de dólares en centros de datos que necesitan electricidad antes de que los transformadores lleguen. Quien provee esos transformadores, esas líneas, esas subestaciones, tiene cartera de pedidos por años.

Los bancos grandes entran a resultados más baratos que hace seis meses, con estimaciones de ganancias subiendo. En un mundo donde todo sube de precio, comprar algo que cotiza más barato con fundamentos más sólidos es raro. Vale la pena prestarles atención la semana próxima.

Y los mercados emergentes: el dólar cediendo terreno, tasas reales altas afuera, commodities caros — es el conjunto de condiciones que históricamente favorece a estas economías. No es una apuesta sin riesgo, pero para portafolios con poca exposición internacional, esta semana recordó que la diversificación global no es opcional; es estructural.

El mercado de opciones sobre petróleo ya está hablando: más demanda por calls que por puts. El mercado de bonos también habla: yields subiendo. Y el mercado de chips también: siete días de rally récord. Cada uno de estos movimientos cuenta una parte de la misma historia — un mundo que se está reconfigurando más rápido de lo que los modelos pueden procesar.

Mantenerse informado, diversificado y disciplinado es, en este entorno, la forma más sofisticada de invertir.