🔑 Tres puntos clave...

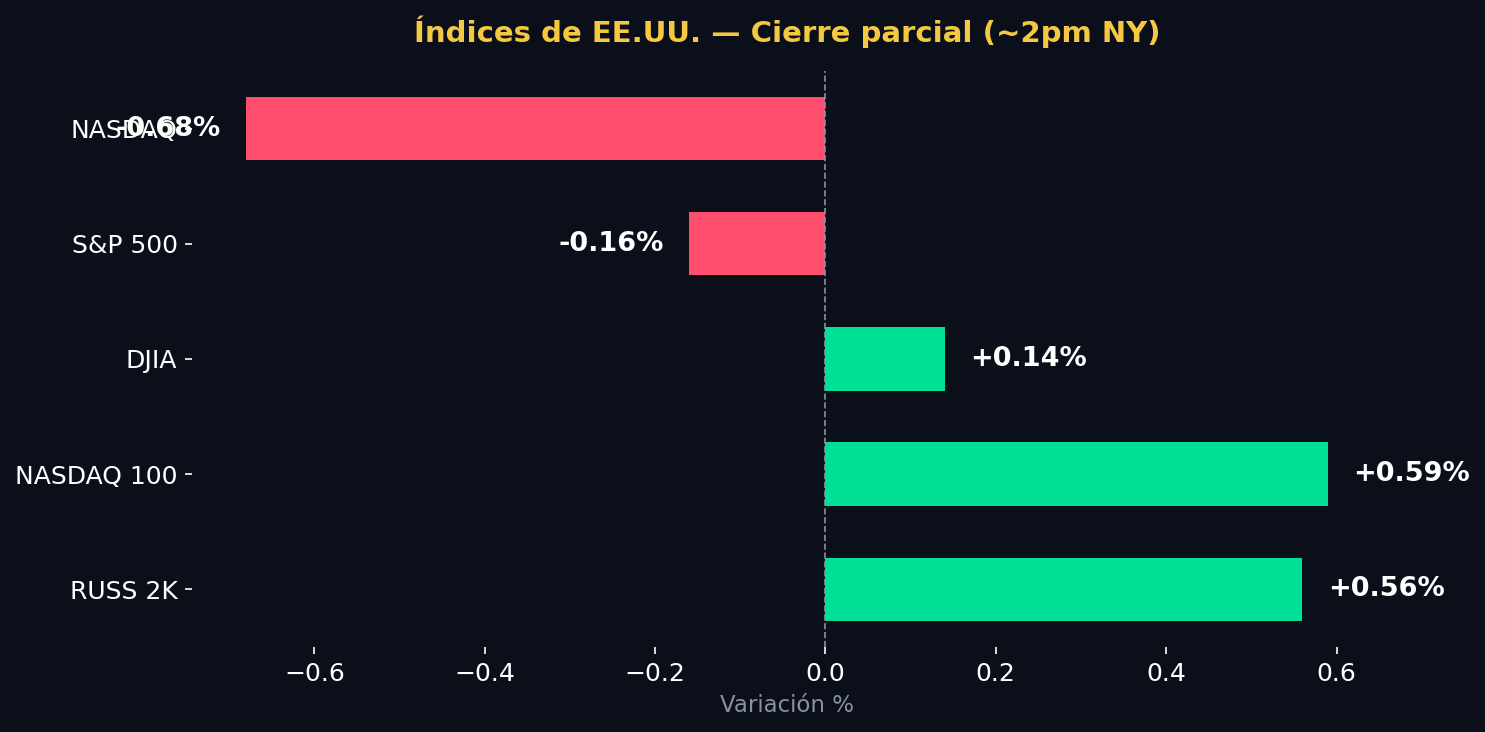

- El mercado opera en modo de rotación agresiva: mientras los fabricantes de chips de memoria y la infraestructura de inteligencia artificial marcan ganancias explosivas — encabezados por Micron (MU) con un salto superior al +9% — los "Siete Magníficos" retroceden con fuerza, arrastrando al Nasdaq a una caída cercana al -0.68%.

- Los datos macro del día son mixtos pero netos positivos: el PIB del primer trimestre se revisó al alza a +2.1%, el gasto personal superó expectativas, y el indicador de inflación preferido de la Fed (PCE subyacente) llegó exactamente donde se esperaba, lo que mantiene el escenario de tasas sin grandes sorpresas.

- El petróleo toca mínimos de cuatro meses al caer más del -1%, gracias a señales de que Arabia Saudita reanudará exportaciones desde el terminal Ras Tanura y a una posible salida de Irak de la OPEP; esto presiona a la baja la inflación esperada y beneficia a aerolíneas, cruceros y sectores dependientes de energía.

📊 Un mercado que se parte en dos

Pasado el mediodía en Wall Street, la jornada del 25 de junio cuenta una historia de dos mercados que coexisten pero avanzan en direcciones opuestas.

Por un lado, el Dow Jones Industrial Average (+0.14%, cotizando en 51,919 puntos) y el Russell 2000 (+0.56%, en 3,003 puntos) se mantienen en verde, sostenidos por sectores más defensivos y de pequeña capitalización. Por otro, el S&P 500 (-0.16%, en 7,346 puntos) y el Nasdaq Composite (-0.68%, en 25,302 puntos) operan a la baja, arrastrados por el peso de las grandes tecnológicas. El Nasdaq 100 es la excepción dentro del universo tecnológico, con un avance moderado de +0.59%, impulsado puntualmente por los fabricantes de chips.

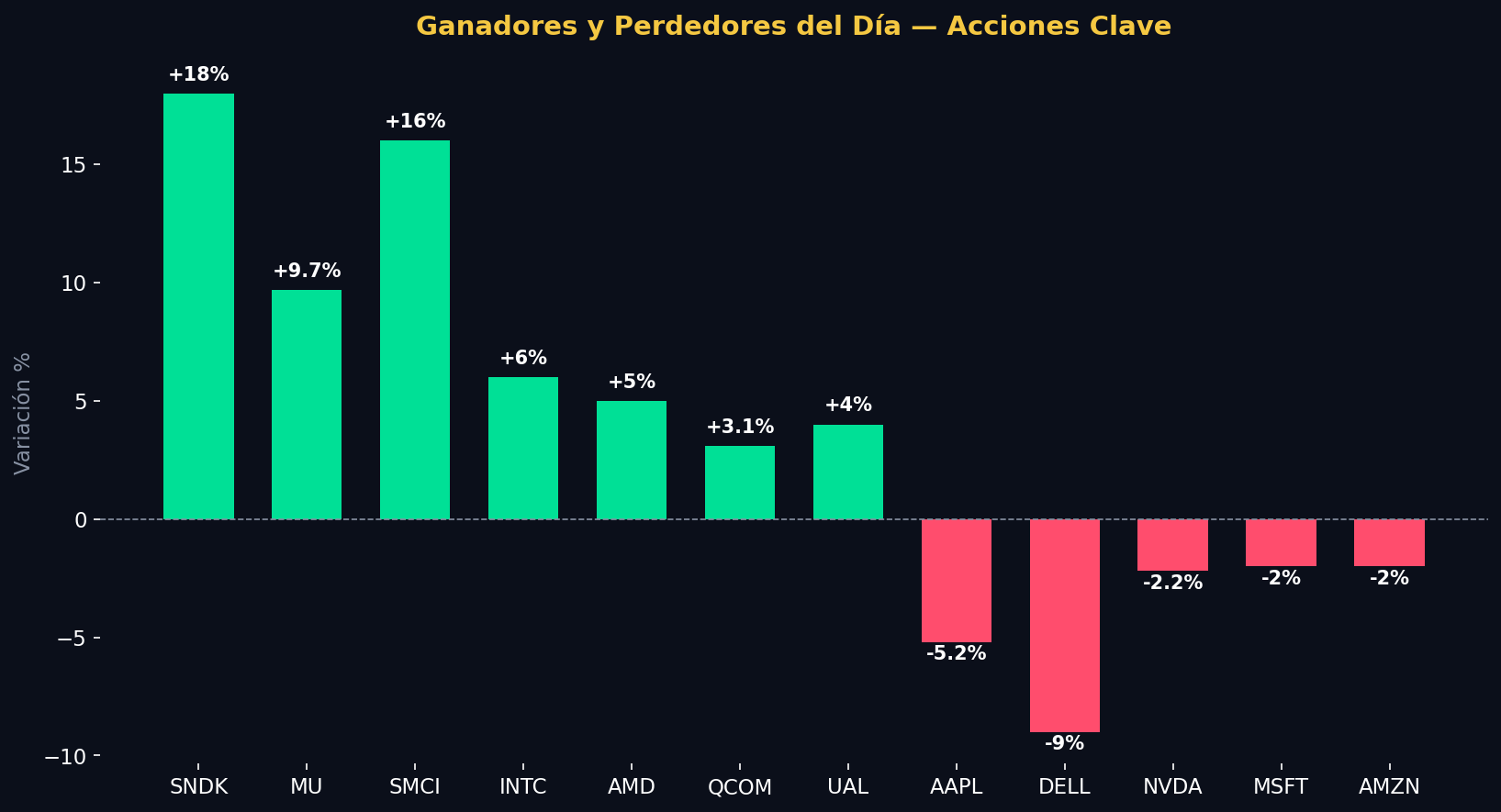

La causa más visible de esta divergencia tiene nombre y apellido: Apple (AAPL) cayó más del -5% — su mayor caída desde abril de 2025 — luego de anunciar aumentos de precios en buena parte de su línea de productos. La MacBook Air subió USD $200 (ahora desde $1,299), la MacBook Pro aumentó $300 (hasta $1,999) y hasta su laptop más económica, la MacBook Neo, pasó de $599 a $699. Los iPads también sintieron el ajuste. La razón: la escasez de chips de memoria, componente crítico que ahora compite en precio entre la electrónica de consumo y los centros de datos de inteligencia artificial.

El mercado no recibió bien la noticia. Aunque los analistas reconocen que las alzas protegen márgenes, los aumentos de precio en mitad de ciclo son inusuales para Apple y generan incertidumbre sobre la demanda. Junto a AAPL, el resto del grupo conocido como los "Siete Magníficos" (los siete gigantes tecnológicos de mayor capitalización del mercado) también retrocedió: Alphabet (GOOGL), Amazon (AMZN), Microsoft (MSFT) y Nvidia (NVDA) cayeron más del -2%, mientras Meta (META) perdió más del -1% y Tesla (TSLA) cedió -0.80%.

🤖 Micron lidera la revolución silenciosa de la IA

Mientras los nombres más mediáticos del sector retrocedían, los fabricantes de componentes esenciales para la inteligencia artificial vivían su propia fiesta.

Micron Technology (MU) protagonizó el movimiento más contundente del día: sus acciones se dispararon más del +9% después de presentar resultados trimestrales que dejaron al mercado sin palabras. La compañía reportó ingresos de $41,460 millones en el tercer trimestre fiscal — un crecimiento del 346% respecto al año anterior — y ganancias por acción de $25.11, superando ampliamente el consenso de $21.05. Los márgenes brutos llegaron al 84.9%, también por encima de lo esperado.

Pero lo que más movió al mercado fue el guidance (las proyecciones para el siguiente trimestre): Micron anticipó ingresos de $50,000 millones para el cuarto trimestre fiscal, frente a un consenso de $43,240 millones, y márgenes brutos del 86%. El mensaje fue claro: la demanda de memoria para inteligencia artificial no tiene freno visible.

El efecto contagio fue inmediato. Sandisk (SNDK) — que fue separada de Western Digital en 2025 y lleva más del +700% de ganancia en lo que va del año — subió más del +18%. Intel (INTC) avanzó más del +6%, AMD ganó más del +5%, y Qualcomm (QCOM) sumó más del +3% tras anunciar que espera que sus ventas en segmentos distintos a teléfonos, incluyendo centros de datos, alcancen $40,000 millones en su año fiscal 2029, casi el doble de su objetivo anterior.

🏗️ La infraestructura invisible de la IA: los "picks & shovels"

Más allá de los titulares de Micron, hay una capa de infraestructura que sostiene toda la revolución de la inteligencia artificial y que cada vez atrae más atención de los inversionistas. En la fiebre del oro, los que vendían picos y palas solían ganar tanto o más que los mineros. En el ecosistema de la IA, esta lógica se replica.

Supermicro (SMCI) — fabricante de servidores de alta densidad y sistemas de enfriamiento líquido para centros de datos — protagonizó un salto cercano al +16% tras una actualización de calificación de GF Securities a "Compra" con precio objetivo de $48. La compañía reportó ingresos de $10,200 millones en el tercer trimestre fiscal (más del doble que el año anterior), aunque por debajo del consenso de analistas. Las ganancias por acción de $0.84 superaron las expectativas de $0.62. Para el cuarto trimestre, la compañía proyecta ingresos de entre $11,000 y $12,500 millones.

Coherent (COHR), empresa de fotónica (tecnología que transmite datos a través de luz en lugar de cables de cobre), avanza más del +113% en lo que va del año. Nvidia y Coherent acaban de firmar una asociación de $2,000 millones para cuadruplicar la producción de su planta en Sherman, Texas. NextEra Energy (NEE), la mayor empresa de energía eléctrica regulada de EE.UU., está en proceso de adquirir Dominion Energy en un acuerdo de $67,000 millones, posicionándose como proveedor energético clave para los centros de datos. Caterpillar (CAT), la conocida fabricante de maquinaria pesada, reportó ingresos de $17,400 millones en el primer trimestre (+22% interanual), con su segmento de generación de energía para centros de datos como uno de los más dinámicos del portafolio.

También vale la pena mencionar que Bio-Techne (TECH) lideró las ganancias en el S&P 500 con un salto de más del +19%, luego de que Merck & Co anunciara su intención de adquirir la compañía por aproximadamente $11,300 millones, a $73 por acción.

📉 El lado opuesto: las caídas notables

No todo fue verde en el universo de acciones individuales. Dell Technologies (DELL) cayó más del -9% luego de que GF Securities bajara su recomendación a "mantener". Trip.com (TCOM) desplomó más del -15% tras reportar ganancias por recibo de depósito americano (ADR) de 5.73 yuanes, por debajo del consenso de 6.09 yuanes. Jefferies Financial Group (JEF) perdió más del -7% después de publicar ganancias de $1.02 por acción, frente a los $1.24 esperados.

🌐 Macro: datos que dan soporte, inflación que no sorprende

El telón de fondo macroeconómico del día resultó ser, en términos generales, favorable para el mercado.

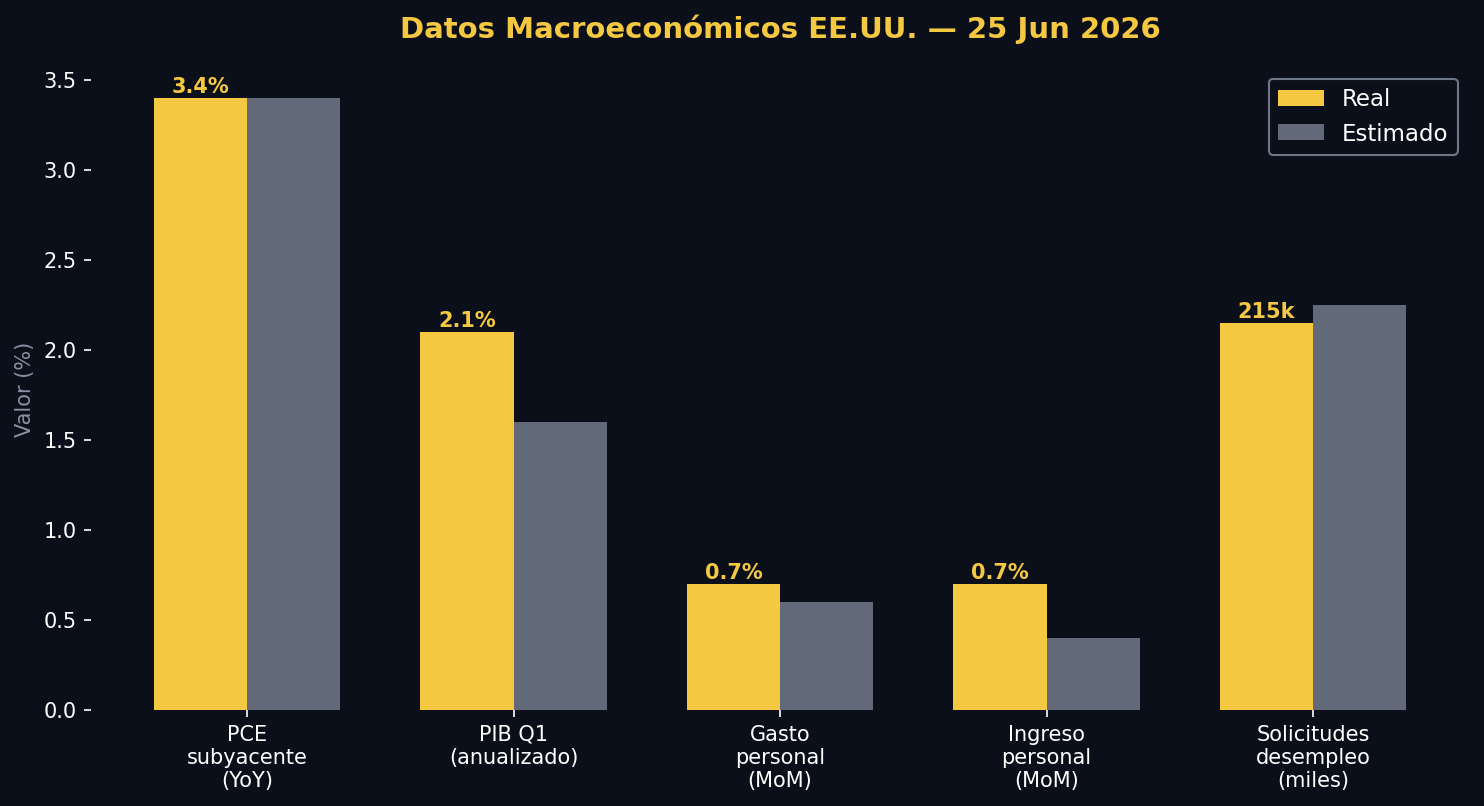

- PIB del primer trimestre: revisado al alza a +2.1% anualizado, frente a la estimación previa de +1.6%. La economía está más robusta de lo que se pensaba.

- Gasto e ingreso personal de mayo: ambos crecieron +0.7% mensual, superando las expectativas (+0.6% y +0.4% respectivamente). El ingreso personal marcó su mayor aumento en 10 meses.

- Solicitudes de desempleo semanales: cayeron 12,000 para ubicarse en 215,000, por debajo del pronóstico de 225,000.

- PCE subyacente (mayo): el indicador de inflación preferido de la Reserva Federal subió +3.4% anual, exactamente como se esperaba. Esto significa que no hubo sorpresa al alza, lo que limita la presión para endurecer más la política monetaria.

- Pedidos de bienes de capital (mayo): crecieron +1.6% mensual, frente al +0.6% esperado, señal de inversión empresarial activa.

El resultado neto de estos datos: el mercado descuenta apenas un 28% de probabilidad de un alza de tasas de 25 puntos base (0.25%) en la reunión de la Reserva Federal del 28-29 de julio. Los puntos base son la unidad mínima de medición de tasas de interés: 25 puntos base equivalen a un cuarto de punto porcentual.

🛢️ Petróleo en mínimos, dólar débil, bonos al alza

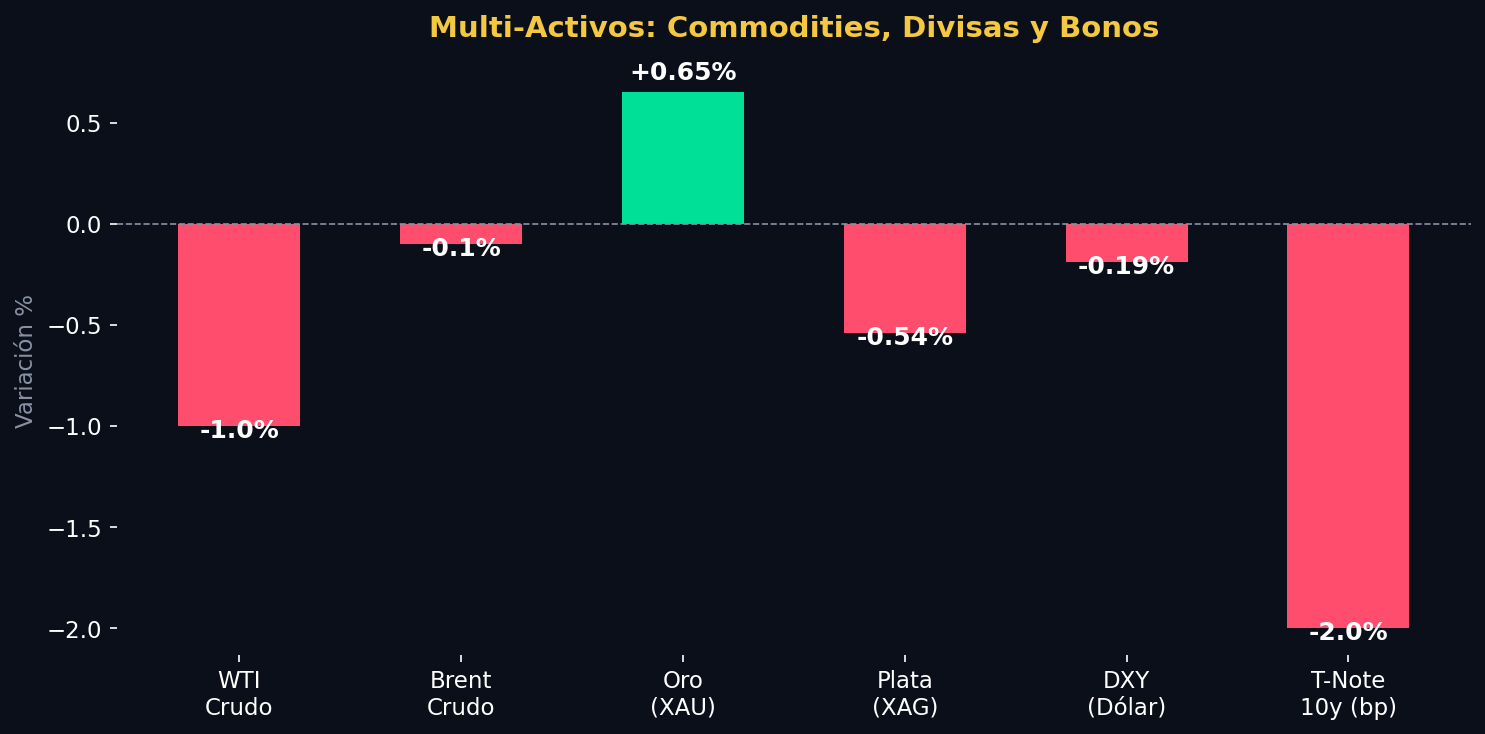

El crudo WTI (West Texas Intermediate, el referente del petróleo de EE.UU.) cayó más del -1% para ubicarse en mínimos de cuatro meses. Dos catalizadores: Arabia Saudita envió barcos hacia el terminal clave de Ras Tanura, señal de que el reino está listo para reanudar exportaciones desde el interior del Golfo Pérsico por primera vez desde marzo. Paralelamente, Irak amenazó con abandonar la OPEP si no obtiene una cuota de producción mayor, lo que inyectó presión adicional sobre los precios. El Brent, referente internacional, cotizó en torno a $73.81 por barril, ya muy cerca de los niveles previos al conflicto con Irán.

La caída del petróleo tiene un efecto en cadena positivo: reduce la presión inflacionaria, abarata los costos para aerolíneas y cruceros (United Airlines +4%, Alaska Air y Delta +3%, Royal Caribbean y Norwegian Cruise +2%), y refuerza la narrativa de que la Fed tiene margen para no subir tasas.

El dólar (medido por el índice DXY) retrocedió un -0.19%. La menor presión inflacionaria reduce los argumentos para mantener tasas altas, lo que debilita al dólar. El euro avanzó +0.10% frente al dólar.

El bono del Tesoro a 10 años bajó su rendimiento hasta 4.36%, desde 4.41% el día anterior y muy por debajo del 4.56% de hace apenas dos semanas. Los rendimientos de los bonos se mueven de forma inversa a sus precios: cuando el rendimiento baja, el precio del bono sube, lo que indica mayor demanda de activos de refugio y anticipación de un entorno de tasas más estables.

El oro subió +0.65%, apoyado por el dólar más débil y los menores rendimientos de bonos, aunque la plata retrocedió -0.54%. Vale notar que el Banco Popular de China aumentó sus reservas de oro en 320,000 onzas en mayo, el mayor incremento mensual en 17 meses, en su decimonoveno mes consecutivo de compras.

🔎 Qué deben tener en cuenta los inversionistas

El "trade" de IA no está muerto — se está transformando. La caída de los Siete Magníficos no es el fin del ciclo de inteligencia artificial; es una reorganización. El mercado está castigando a quienes consumen memoria cara (Apple) y premiando a quienes la producen (Micron, Sandisk) y a quienes construyen la infraestructura que lo hace posible (Supermicro, Coherent, Caterpillar, NextEra).

- Acciones: La rotación dentro del sector tecnológico es la dinámica dominante. Los inversionistas con exposición concentrada en los Siete Magníficos pueden considerar diversificación hacia el "ecosistema de infraestructura" de IA — una tesis de más largo plazo y, en algunos casos, con valuaciones más razonables.

- Bonos: La combinación de PCE en línea con expectativas + petróleo bajando es positiva para los bonos. El rendimiento del T-Note a 10 años en 4.36% — mínimo de seis semanas — sugiere que el mercado está comenzando a descontar un entorno de tasas más moderado hacia el segundo semestre del año.

- Dólar: El DXY débil es favorable para activos denominados en otras divisas y para materias primas en general.

- Commodities: El oro sigue siendo el activo de refugio con demanda estructural (bancos centrales siguen comprando). La caída del petróleo es, paradójicamente, una buena noticia para el mercado de acciones en su conjunto, porque reduce presión inflacionaria y mejora rentabilidad en sectores de consumo y transporte.

- Impacto de corto plazo vs. largo plazo: En el corto plazo, la volatilidad en las grandes tecnológicas puede continuar mientras el mercado recalibra las valuaciones. En el largo plazo, quien logre posicionarse en la infraestructura real de la IA — energía, almacenamiento, conectividad óptica, servidores — puede tener una ventaja estructural significativa antes de que el consenso llegue a la misma conclusión.

✍️ Visión Sigma

Lo que ocurre hoy en Wall Street es más que una jornada de volatilidad ordinaria. Es la confirmación de una tesis que Visión Sigma ha venido observando: el mercado está dejando de pagar prima por el nombre y está empezando a pagar por los fundamentales del negocio dentro de la cadena de IA.

Micron no subió porque el mercado esté de buen humor. Subió porque reportó márgenes brutos del 85%, guió a $50,000 millones en ingresos para el próximo trimestre, y eso en un contexto donde los escépticos de la IA llevan semanas preguntando "¿hasta cuándo puede durar esto?". La respuesta del mercado fue clara: al menos un trimestre más, y con mucha fuerza.

Apple, por su parte, ilustra el problema de estar en el lado equivocado de la ecuación. La empresa que durante años se benefició de negociar precios bajos en componentes, ahora tiene que trasladar al consumidor el costo de la memoria más cara del mercado, porque esa memoria la quieren los centros de datos. Es una señal de hasta dónde llega la presión real de la IA sobre la cadena de suministro global.

El PCE en línea con expectativas y el petróleo en mínimos de cuatro meses construyen un entorno que, técnicamente, debería ser favorable para la renta variable. Sin embargo, la corrección en los gigantes tecnológicos recuerda que cuando las valuaciones son extremas, incluso las buenas noticias de otros nombres no alcanzan para sostener el índice. Ese es el riesgo que los inversionistas deben monitorear de cerca en las próximas semanas, especialmente con la reunión de la Reserva Federal del 28-29 de julio en el horizonte.

La pregunta no es si la IA seguirá siendo un motor de crecimiento. La pregunta es quién, dentro de ese ecosistema, está capturando valor real hoy — y si el precio que el mercado paga por ello ya descuenta demasiado del futuro.