🔑 Puntos clave...

- 💾 Micron superó por primera vez el billón de dólares de capitalización tras dispararse cerca de un 18% en la sesión, tras un informe de UBS que más que triplicó su precio objetivo. La acción se consolida como nuevo símbolo del ciclo de memorias para inteligencia artificial.

- 🛢️ El petróleo volvió a ser el termómetro del día. Nuevos ataques de EE. UU. en el sur de Irán convivieron con señales de avance hacia un alto el fuego, dejando al crudo extremadamente volátil y a los bonos del Tesoro como válvula de alivio para las acciones.

- 📊 El mercado mira ya hacia la inflación. Con el dato de gasto personal (PCE) en el horizonte y la confianza del consumidor deteriorada, los inversionistas empiezan a descontar que el próximo movimiento de la Reserva Federal podría ser subir tasas, no recortarlas.

📈 Wall Street vuelve del feriado con un mercado de dos velocidades

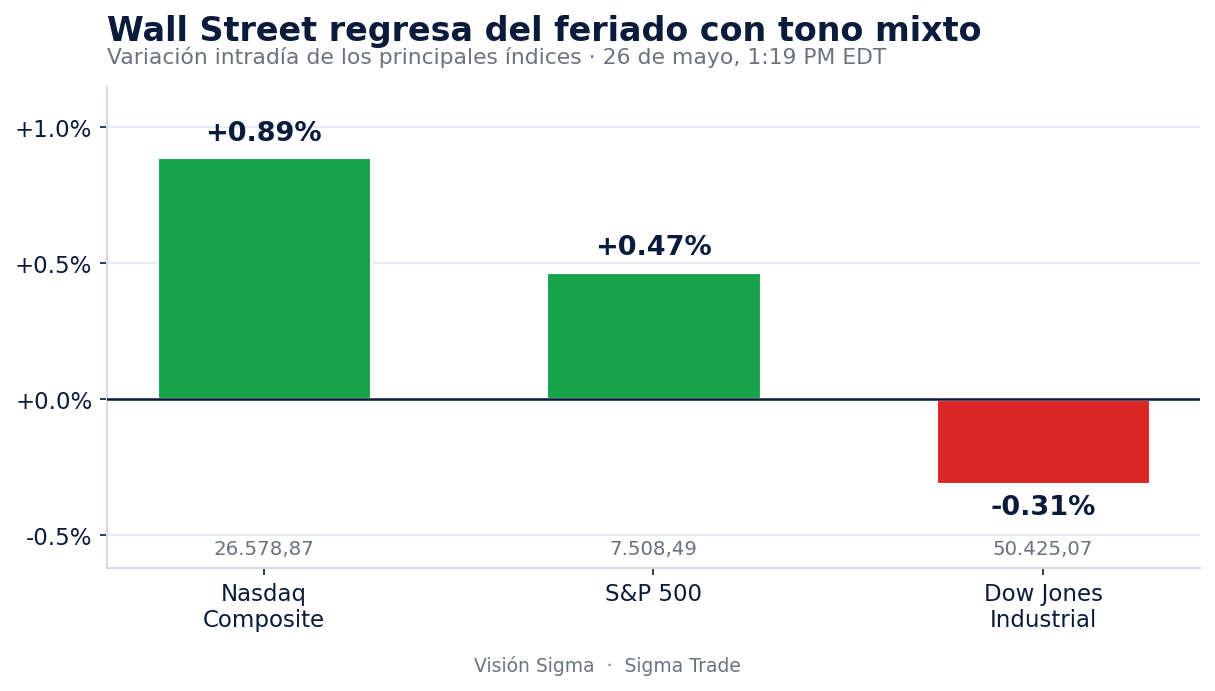

Tras el cierre del lunes por el feriado de Memorial Day, los inversionistas regresaron a sus mesas y se encontraron con un mercado claramente partido en dos. El Nasdaq Composite, cargado de tecnología, lideró las alzas con un avance del 0,89% hasta las 26.578,87 unidades, mientras que el S&P 500 —el índice de las 500 empresas más valiosas de Estados Unidos— sumaba un 0,47% en torno a los 7.508,49 puntos, ambos coqueteando con máximos históricos. En contraste, el Dow Jones Industrial Average, compuesto por 30 grandes compañías de perfil más tradicional, cedía un 0,31% hasta los 50.425,07 puntos, lastrado por las aseguradoras de salud y las petroleras.

Esa divergencia no es casual: cuenta toda la historia del día. El dinero fluyó con fuerza hacia los semiconductores y la infraestructura de inteligencia artificial —donde el Nasdaq concentra su peso—, mientras los sectores defensivos y energéticos, más presentes en el Dow, quedaban rezagados. Seis de los once grandes sectores del S&P 500 avanzaban, con tecnología de la información a la cabeza. En otras palabras, el mercado premió el riesgo tecnológico y castigó lo defensivo, dibujando un mapa donde la IA tira hacia arriba y la energía y la salud frenan.

💾 Micron toca el billón: el rally que define la jornada

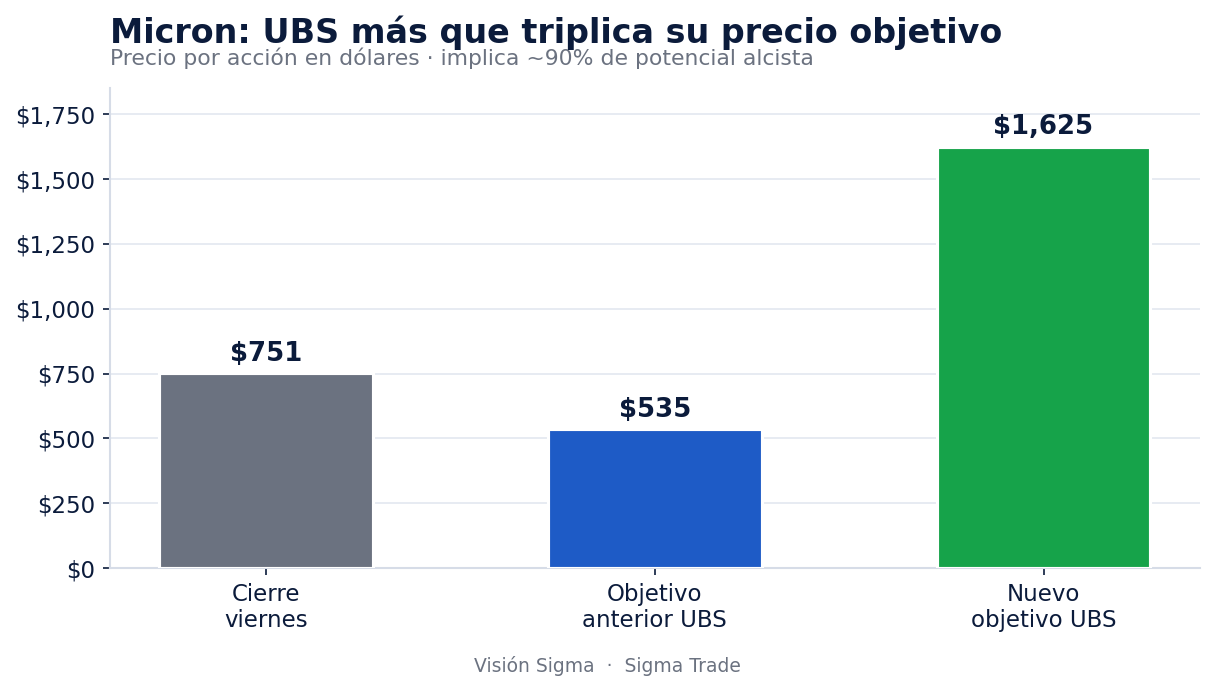

El gran protagonista fue Micron Technology, fabricante de memorias para servidores y centros de datos. La acción se disparó cerca de un 18% en la sesión y superó por primera vez el billón de dólares de capitalización de mercado (un billón en términos hispanos: un millón de millones, lo que en inglés se llama trillion).

El detonante fue un informe del banco suizo UBS, que más que triplicó su precio objetivo para la acción, elevándolo de 535 a 1.625 dólares —el más alto entre los 46 analistas que cubren la compañía—. Ese objetivo implica un potencial alcista cercano al 90% en doce meses y dejaría a Micron valiendo alrededor de 1,8 billones de dólares, lo que la convertiría en la séptima empresa más grande de Estados Unidos.

La tesis de UBS no es un simple ajuste de ciclo. El argumento de fondo es que el mercado de memorias está entrando en una fase estructuralmente más estable: una porción creciente de las memorias para servidores (especialmente las DDR5) ya se está vendiendo mediante contratos de largo plazo de tres a cinco años, con volúmenes garantizados y precios parcialmente fijados. Se estima que los grandes operadores de la nube ya aseguraron entre el 60% y el 70% de esos volúmenes globales. Para Micron, esto significa ganancias menos volátiles, mejor visibilidad de la demanda y márgenes más predecibles en un sector históricamente cíclico.

Algunos datos ponen el rally en perspectiva: Micron acumula más de 200% de revalorización en lo que va de 2026 y supera el 800% en los últimos doce meses. Aun así, cotizaba a apenas 8,4 veces sus ganancias futuras estimadas, frente a las 21 veces del S&P 500 y las casi 25 del Nasdaq 100. Ese descuento es justamente lo que UBS considera injustificado dado el rol cada vez más central de la memoria en la infraestructura de IA.

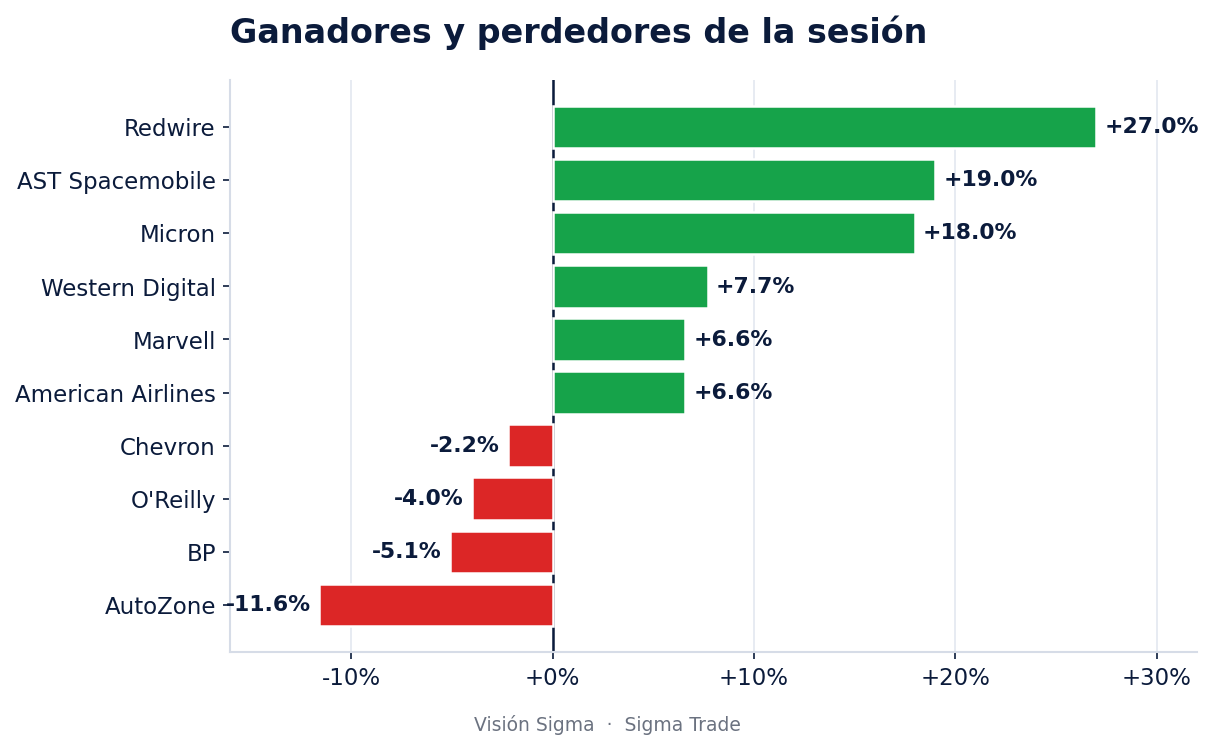

El entusiasmo se contagió al resto del sector. Western Digital avanzó más de un 7%, y nombres como Marvell, ON Semiconductor, AMD, Qualcomm y Wolfspeed se sumaron al verde. En el caso de Marvell, la expectativa es doble: una oleada coordinada de mejoras de precio objetivo —HSBC la elevó hasta 300 dólares— se cruza con la publicación de sus resultados trimestrales, donde el mercado de opciones descuenta un movimiento de alrededor del 13,6% en cualquier dirección.

🛢️ El petróleo manda: Irán, el Estrecho de Ormuz y la geopolítica

Si los chips fueron el motor alcista, el conflicto entre Estados Unidos e Irán siguió siendo la principal fuente de incertidumbre. La jornada estuvo marcada por señales contradictorias.

Por un lado, el presidente Donald Trump afirmó que las negociaciones "avanzan favorablemente" y el secretario de Estado, Marco Rubio, sostuvo que un acuerdo podría "tardar unos días". Ambas partes trabajan en un memorando de entendimiento que extendería el alto el fuego durante 60 días mientras buscan un pacto definitivo, lo que incluiría el desminado y la reapertura del Estrecho de Ormuz, el punto por donde transita buena parte del crudo mundial.

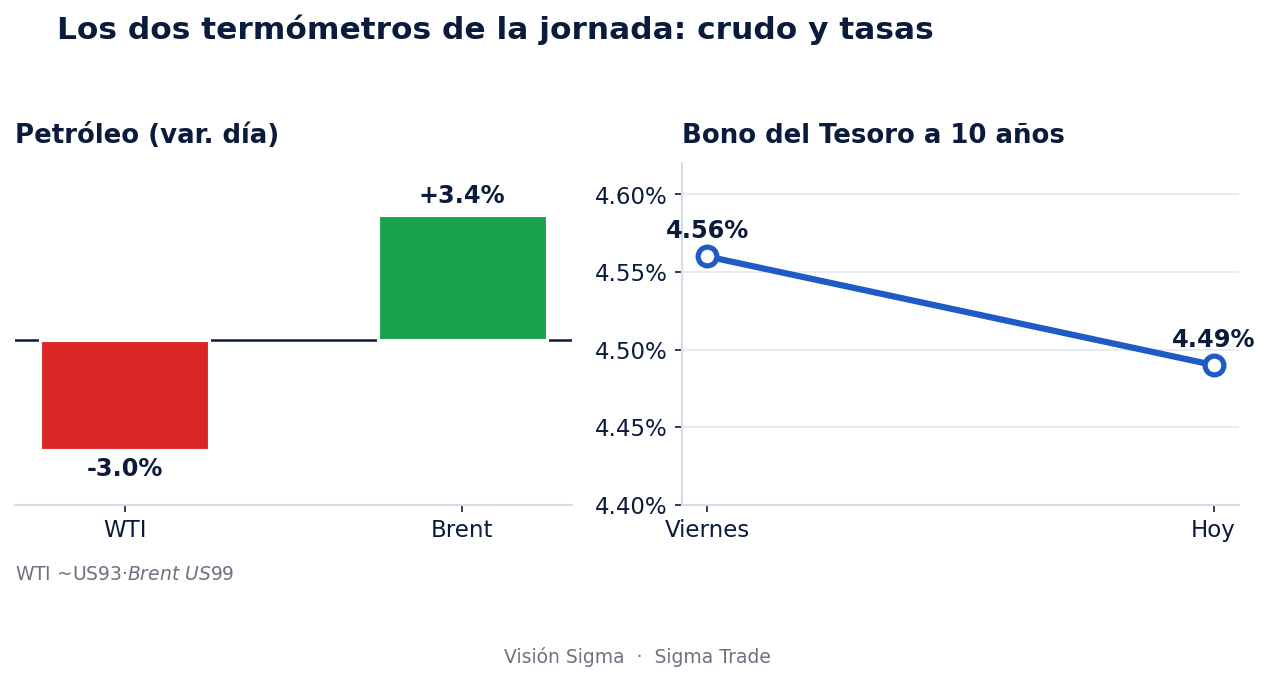

Por otro lado, el ejército estadounidense confirmó nuevos "ataques de autodefensa" en el sur de Irán contra plataformas de lanzamiento de misiles y embarcaciones que intentaban colocar minas, lo que provocó represalias de Teherán. Ese tira y afloja mantuvo al crudo en una montaña rusa: el WTI llegó a caer alrededor de un 3% hacia los 93 dólares por barril, mientras el Brent rebotaba cerca de un 3% de vuelta hacia los 99 dólares.

La pieza clave para entender por qué Wall Street pudo subir pese a la tensión está en el mercado de bonos. La caída del petróleo redujo las expectativas de inflación y permitió que el rendimiento del bono del Tesoro a 10 años bajara desde alrededor del 4,56% hasta cerca del 4,49%. Cuando los rendimientos bajan, las acciones —sobre todo las tecnológicas de crecimiento— respiran, porque se abarata el costo del dinero y se vuelven más atractivas frente a la renta fija.

🌐 Cómo se reparte el impacto entre los distintos activos

El cruce entre IA y geopolítica deja ganadores y perdedores muy marcados a lo largo del día:

📊 Acciones: El liderazgo fue claramente tecnológico. Más allá de los chips, las aerolíneas y cruceros se beneficiaron de la caída del crudo, que abarata su factura de combustible: American Airlines y United subieron con fuerza, igual que Carnival y Royal Caribbean. En el lado opuesto, las petroleras (Chevron, Exxon) y las aseguradoras de salud (Centene, UnitedHealth) quedaron rezagadas.

💵 Dólar: La divisa estadounidense se mostró ligeramente más débil pero mayormente estable. Entre las monedas latinoamericanas, el comportamiento fue mixto: peso colombiano, peso chileno y real brasileño se fortalecieron, mientras el peso mexicano y el argentino retrocedieron.

🛢️ Commodities: Además del crudo, el aluminio tocó máximos de cuatro años por temor a recortes de producción en China, mientras el trigo encadenaba caídas ante la expectativa de que un acuerdo normalice el flujo de fertilizantes. El oro, refugio clásico, retrocedió cerca de un 1% hasta alrededor de 4.530 dólares la onza, presionado por las apuestas a tasas más altas.

₿ Criptomonedas: El bitcoin operó con leves pérdidas en torno a los 77.000 dólares, reflejando el mismo apetito de riesgo cauteloso que dominó la sesión.

🏢 Movimientos corporativos que conviene tener en el radar

Más allá de los grandes índices, varias historias individuales marcaron la jornada:

🚀 Espacio y satélites: El sector despegó después de que SpaceX presentara la documentación para lo que sería la mayor salida a bolsa de la historia. Redwire subió más de un 27% y AST Spacemobile más de un 19%.

🔧 AutoZone fue el gran lastre del S&P 500, con una caída cercana al 12% tras reportar ventas por debajo de lo esperado, golpeada por el desempeño de sus tiendas en Brasil y México. O'Reilly Automotive la acompañó en las pérdidas.

🛢️ BP cayó más de un 5% en Londres tras la destitución inesperada de su presidente, en medio de preocupaciones sobre estándares de gobernanza corporativa.

💊 Eli Lilly acordó la compra de tres desarrolladoras de vacunas por hasta 3.800 millones de dólares, buscando diversificarse más allá de sus exitosos medicamentos para la obesidad.

📱 Xiaomi reportó una caída del 57% en su ganancia trimestral, afectada precisamente por el fuerte encarecimiento de los chips de memoria —el reverso de la moneda del rally de Micron—.

🔎 Qué deben tener en cuenta los inversionistas

El mensaje central de la jornada es que conviven dos fuerzas de naturaleza muy distinta, y diferenciarlas es clave para no confundir ruido con tendencia:

⏳ Corto plazo (geopolítica y petróleo): El crudo seguirá siendo la variable macro más sensible. Cada titular sobre Ormuz puede alterar en minutos las expectativas de inflación global. Este es un factor volátil y reversible: el mismo día vemos al WTI caer y rebotar según las noticias.

🏗️ Largo plazo (inteligencia artificial): La demanda de memoria y de infraestructura de IA es una corriente estructural que lleva varios trimestres sosteniendo al mercado y que, según las grandes casas de análisis, se extendería al menos hasta 2027.

⚖️ El riesgo que muchos pasan por alto: El mercado empieza a descontar que la Reserva Federal podría subir tasas en lugar de recortarlas, ante el repunte de la inflación derivado de la energía. El dato de gasto personal (PCE), la medida de inflación preferida de la Fed, será la gran referencia de esta semana. Un shock energético sostenido reduce el margen de la Fed para bajar tasas, incluso si la economía se enfría.

🧭 Atención a las señales de agotamiento: Cuando una sola acción —Micron— suma 200% en el año y "se come" titulares, vale recordar que las concentraciones extremas amplifican tanto las subidas como las correcciones. Disciplina en la gestión del riesgo, especialmente para quienes operan con apalancamiento.

✍️ Visión Sigma

La sesión de este martes enseña una lección que va más allá de los números: el mercado está eligiendo activamente qué historia contar. Con guerra activa, ataques militares confirmados y un crudo nervioso, Wall Street decidió que el relato dominante fuera el de la inteligencia artificial. Eso no es optimismo ingenuo; es una apuesta sobre dónde está el flujo de ganancias real frente al ruido geopolítico.

El caso Micron es el mejor ejemplo de cómo el mercado está reescribiendo su forma de valorar a los semiconductores. Durante décadas, las memorias se trataron como un negocio cíclico y de bajo múltiplo, castigado por su volatilidad. La tesis de los contratos de largo plazo —si se confirma— cambiaría esa categoría: convertiría a un fabricante de commodities tecnológicas en algo más parecido a un proveedor de infraestructura con ingresos recurrentes. Ahí está el verdadero debate, y no en si la acción sube un 15% en un día.

Para el inversionista en opciones, este entorno es doblemente exigente. La volatilidad implícita en nombres como Marvell —donde el mercado descuenta movimientos de doble dígito alrededor de resultados— ofrece oportunidades, pero también castiga sin piedad a quien confunde una narrativa atractiva con una entrada bien medida. La diferencia entre validar un múltiplo y sufrir una corrección puede caber en una sola frase de guidance.

Y conviene no perder de vista la ironía de fondo: el mismo encarecimiento de los chips que dispara a Micron es el que hunde las ganancias de Xiaomi. En toda tendencia estructural hay un lado que paga la factura. Identificar de qué lado de la mesa se está sentado —productor o consumidor del recurso escaso— es, hoy más que nunca, el ejercicio que separa al inversionista que entiende el ciclo del que solo lo persigue.