🔑 Tres puntos clave...

- 💾 SK Hynix debutó en el Nasdaq tras recaudar unos US$26.500 millones, la mayor colocación de acciones en la historia de una empresa extranjera en Estados Unidos, y sus ADR abrieron con un salto de +14% frente al precio de oferta.

- 📊 Wall Street opera con ganancias moderadas y encamina su cuarta semana positiva de las últimas cinco, mientras el crudo cede terreno ante señales de que Washington y Teherán mantendrían conversaciones técnicas pese a la reactivación de las hostilidades.

- 🏦 La temporada de resultados del segundo trimestre arranca la próxima semana con la banca estadounidense en el centro, en momentos en que se anticipa un crecimiento de utilidades del +23% para el S&P 500.

📊 Wall Street cierra la semana con la mirada puesta en Asia

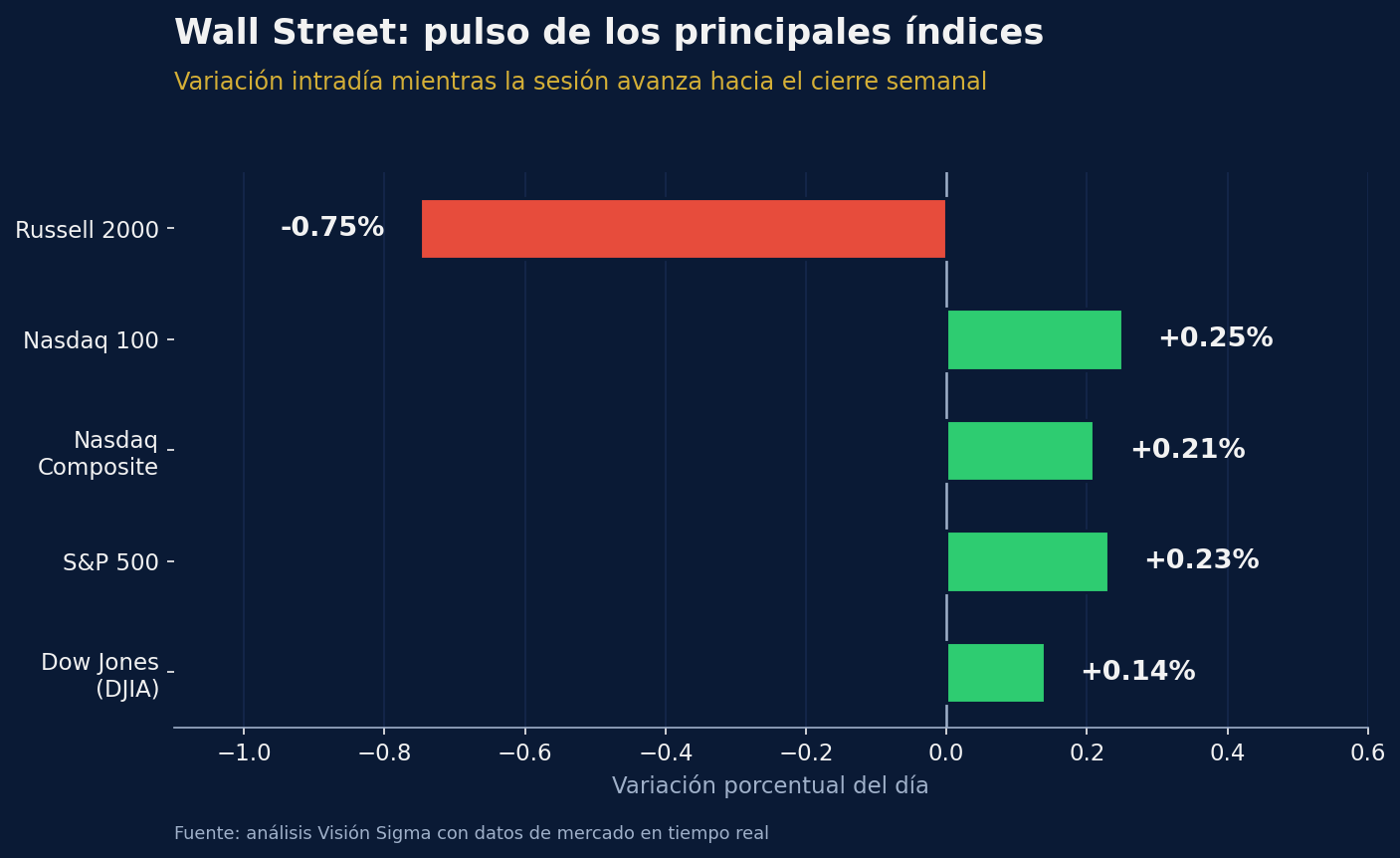

Pasado el mediodía en Nueva York, Wall Street opera con avances moderados y encamina lo que sería su cuarta semana ganadora de las últimas cinco. El Dow Jones 📈 sube +0,14%, el S&P 500 avanza +0,23% y se acerca a máximos de tres semanas, mientras el Nasdaq Composite gana +0,21% y el Nasdaq 100 suma +0,25%. La nota discordante la pone el Russell 2000 📉, el índice de empresas de menor capitalización, que retrocede -0,75%, evidenciando que el apetito por riesgo sigue concentrado en los gigantes tecnológicos y no se traslada de forma pareja al resto del mercado.

Detrás de este comportamiento hay dos fuerzas que se entrelazan: el frente geopolítico en Medio Oriente, que ha ido perdiendo intensidad como catalizador de mercado, y un evento bursátil histórico que domina la conversación entre inversionistas institucionales: el debut de SK Hynix en suelo estadounidense.

🌍 El petróleo se enfría mientras Washington y Teherán "hablan"

El telón de fondo geopolítico sigue siendo relevante, aunque su influencia sobre los precios se ha ido moderando. El presidente Donald Trump confirmó que Estados Unidos continuará conversaciones técnicas con Irán, incluso después de que ambos países protagonizaran nuevos intercambios militares esta semana tras el fin formal del alto el fuego. Catar y Pakistán habrían intervenido como mediadores para reencauzar el diálogo entre ambas partes.

Ese mensaje, junto con el hecho de que Estados Unidos habría concluido su ronda de ataques sobre infraestructura estratégica iraní, ha permitido que el petróleo se aleje de sus máximos recientes:

- 🛢️ El crudo Brent se ubica alrededor de US$76 por barril, todavía por encima de los US$72 con los que arrancó la semana, pero muy lejos de su pico bélico cercano a los US$120.

- 🛢️ El WTI cotiza por debajo de los US$72 el barril.

- El mercado sigue vigilando el Estrecho de Ormuz, cuyo eventual bloqueo sigue siendo el riesgo de cola que nadie descarta del todo.

La relativa calma en el frente energético ha aliviado también el temor a un rebrote inflacionario derivado de un salto en los costos de combustible, algo que la Reserva Federal (Fed) observa con atención tras conocerse que las minutas de su última reunión reflejan preocupación persistente por la inflación subyacente. Los mercados descuentan apenas una probabilidad del 24% de una subida de tasas de 25 puntos básicos (0,25%) en la próxima reunión del FOMC, el comité de política monetaria de la Fed, el 28 y 29 de julio, un escenario que sigue siendo poco probable pero que no está totalmente fuera de la mesa.

💾 SK Hynix: el debut que sacudió al sector semiconductor

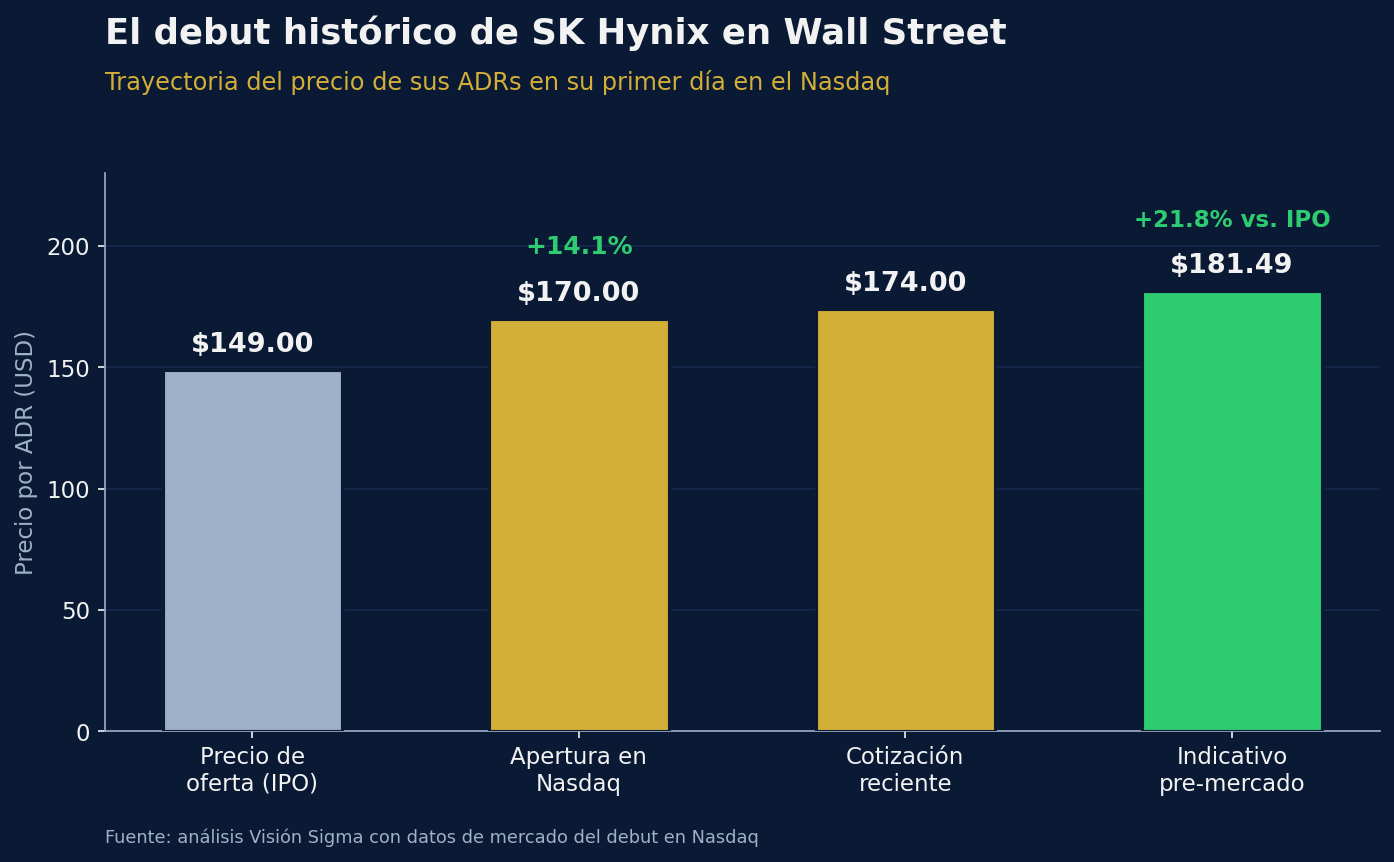

Sin duda, el protagonista absoluto de la sesión es SK Hynix, el segundo fabricante de chips de memoria más grande del mundo y proveedor clave de Nvidia. La surcoreana colocó sus ADR (recibos de depósito americano, un mecanismo que permite a inversionistas estadounidenses comprar acciones extranjeras a través de la bolsa local) a US$149 cada uno, recaudando cerca de US$26.500 millones y convirtiéndose en la mayor salida a bolsa de una compañía extranjera en la historia de Estados Unidos, superando incluso a Alibaba.

El apetito inversor no se hizo esperar: los títulos abrieron en US$170, un salto de +14% frente al precio de colocación, y llegaron a cotizar cerca de US$174, con indicaciones previas que apuntaban incluso a US$181,49. Para dimensionar el fenómeno: la acción de SK Hynix en Seúl ha subido más de 630% en el último año, impulsada por la demanda de memoria de alto ancho de banda (HBM, el tipo de chip esencial para entrenar modelos de inteligencia artificial).

Este debut reabrió el apetito por todo el sector de semiconductores, que venía golpeado por semanas de toma de utilidades. El índice Philadelphia Semiconductor saltó cerca de +3% por segunda sesión consecutiva. Sin embargo, el comportamiento dentro del sector no fue uniforme:

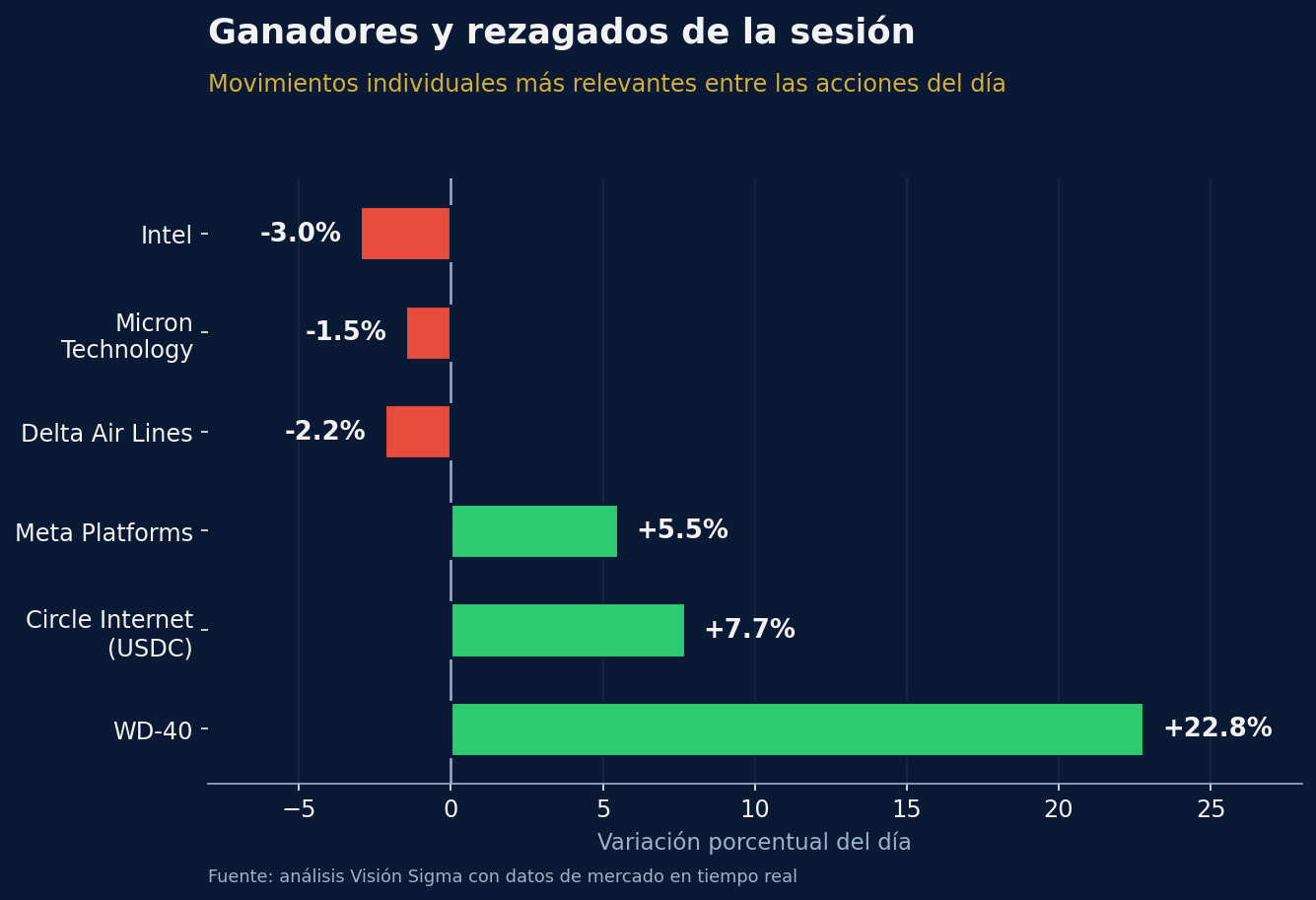

- 🔻 Intel, Lam Research, Marvell Technology y ON Semiconductor retrocedieron más de -2%, en parte por el temor de que la nueva oferta de SK Hynix compita por el capital de los inversionistas con nombres como Micron Technology, que ya ha triplicado su valor en lo que va de 2026.

- 🔺 Meta Platforms fue la gran ganadora del día dentro del Nasdaq 100, con un avance superior a +5%, luego de que Bank of America reiterara su recomendación de compra tras conocerse un memo interno que sugiere una mejora en la estructura de costos de inteligencia artificial de la compañía.

- 🔺 Circle Internet Group, emisor de la criptomoneda estable USDC (un activo digital diseñado para mantener su valor equivalente a un dólar), subió más de +7%, tras recibir aprobación regulatoria para operar un banco fiduciario nacional de activos digitales.

🏦 La temporada de resultados, el próximo gran examen

Con el ruido geopolítico parcialmente contenido, la atención del mercado empieza a rotar hacia los reportes corporativos del segundo trimestre, que arrancan formalmente la próxima semana con Bank of America, Citigroup, JPMorgan Chase, Goldman Sachs y Wells Fargo, todos publicando resultados el mismo martes.

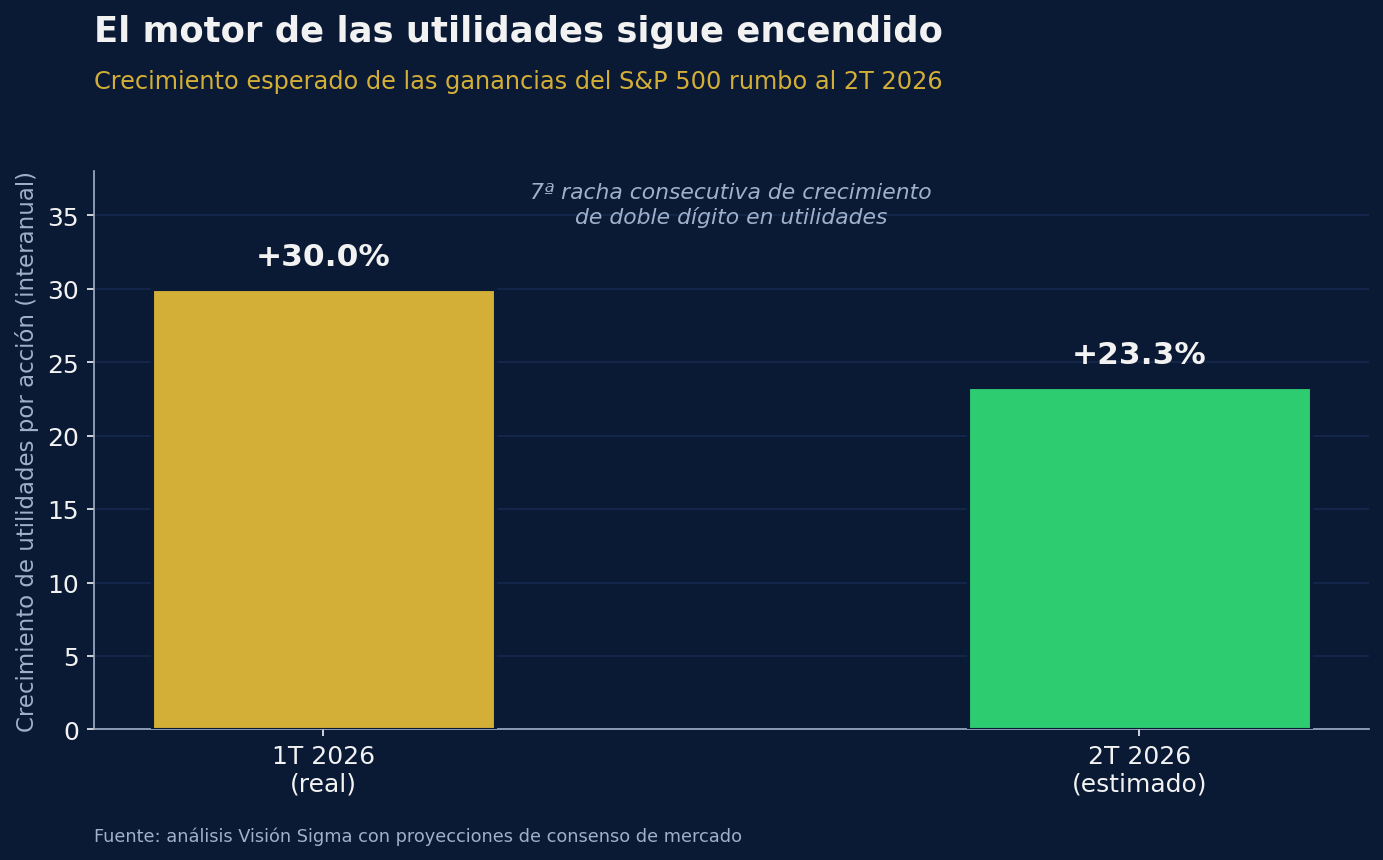

Las expectativas son elevadas: se proyecta que las utilidades del S&P 500 crezcan +23,3% interanual en el segundo trimestre, lo que marcaría una séptima racha consecutiva de crecimiento de doble dígito y la mejor expansión de ingresos desde 2022.

Delta Air Lines, que ya reportó, ilustra bien el nuevo estándar exigente del mercado: superó las expectativas de ingresos y ganancias, y reafirmó su proyección anual, pero sus acciones cayeron -2,2% de todas formas, tras llegar a la jornada con un avance acumulado de +28% en el año. En el otro extremo, WD-40 se disparó más de +22% después de elevar su pronóstico de ventas anuales, un recordatorio de que superar ampliamente las expectativas sigue siendo generosamente recompensado.

🔎 Qué deben tener en cuenta los inversionistas

- La dispersión importa más que el índice general. Mientras el S&P 500 y el Nasdaq avanzan de forma moderada, el Russell 2000 cae con fuerza. Esto sugiere que el mercado sigue premiando calidad y exposición a inteligencia artificial por encima de la amplitud sectorial, un patrón que conviene monitorear antes de asumir que "todo el mercado" está en la misma tendencia alcista.

- Las salidas a bolsa masivas no siempre son sinónimo de rentabilidad inmediata. La historia reciente de grandes IPO (colocaciones iniciales de acciones), como la de SpaceX el mes pasado, muestra que el entusiasmo del primer día puede ceder terreno rápidamente una vez que el mercado recalibra la valoración con información real.

- El listón para la temporada de resultados está más alto de lo habitual. A diferencia de trimestres anteriores, las estimaciones de consenso subieron antes de conocerse los resultados en lugar de bajar, lo que reduce el margen de maniobra de las empresas y explica por qué incluso reportes sólidos —como el de Delta— pueden no ser suficientes para sostener el precio de la acción.

- La rotación sectorial dentro de la tecnología sigue viva. No todos los semiconductores se mueven igual: mientras SK Hynix y Meta capturan flujos frescos, otros nombres del sector pierden terreno, lo que refuerza la importancia de analizar posiciones individuales y no solo el ETF sectorial.

✍️ Visión Sigma

Lo que estamos observando no es solamente el debut de una empresa surcoreana en Wall Street: es una señal de hacia dónde está fluyendo el capital global en la fase actual del ciclo de inteligencia artificial. La sobresuscripción de la oferta de SK Hynix, combinada con el salto inmediato de sus ADR, confirma que los inversionistas institucionales siguen dispuestos a pagar una prima significativa por exposición directa al hardware que sostiene el boom de IA, incluso en un entorno donde ya empiezan a escucharse voces —como las de varios estrategas de mercado consultados esta semana— advirtiendo sobre valoraciones estiradas en el sector.

El mercado está gestionando simultáneamente dos narrativas que no siempre conviven con comodidad: por un lado, una convicción estructural de que la demanda de memoria e infraestructura de IA seguirá creciendo por años; por otro, una ansiedad creciente sobre si el retorno sobre ese gasto masivo de capital (capex) se materializará al ritmo que los precios actuales ya están descontando. La volatilidad post-resultados que ha venido en aumento en los últimos trimestres —con más compañías moviéndose más del 10% el día del reporte— es, en nuestra lectura, el termómetro más honesto de esa tensión.

Para el inversionista con horizonte de mediano y largo plazo, la disciplina sigue siendo la misma de siempre: distinguir entre el entusiasmo de un primer día de cotización y el valor fundamental de un negocio. La paciencia, más que la persecución del titular, suele ser la estrategia que mejor recompensa cuando el mercado está eufórico.