🔑 Tres puntos clave...

- Wall Street cotizaba en terreno positivo minutos antes del cierre del mercado, con el Nasdaq liderando gracias al fuerte repunte de semiconductores, pese a una nueva ronda de ataques militares entre Estados Unidos e Irán.

- El petróleo retrocedió con fuerza después de que el presidente Trump señalara que Irán busca retomar negociaciones, mientras el oro y la plata subieron como cobertura ante la incertidumbre.

- Datos de empleo mejores de lo esperado mantienen a la Reserva Federal (Fed) en una postura cautelosa frente a recortes de tasas, mientras crece la preocupación por el creciente uso de apalancamiento para sostener el rally tecnológico.

🌍 La geopolítica no logró frenar al mercado

La sesión de hoy comenzó bajo la sombra de una escalada real. Estados Unidos e Irán intercambiaron ataques militares por segundo día consecutivo: Washington atacó cerca de 170 objetivos iraníes —sistemas de defensa aérea, depósitos de misiles y unidades de la Guardia Revolucionaria— como represalia por ataques previos de Teherán contra buques petroleros. Irán respondió con drones y misiles contra bases estadounidenses en Baréin, Catar y Kuwait.

El presidente Trump declaró que el alto el fuego con Irán había terminado, aunque horas más tarde matizó el tono al señalar que Teherán se había puesto en contacto buscando "hacer un trato", dejando la puerta abierta a una desescalada. Ese giro discursivo fue suficiente para que el mercado, lejos de vender, interpretara el episodio como presión negociadora más que como el inicio de un conflicto prolongado.

📊 Semiconductores: el motor que sostuvo el rally

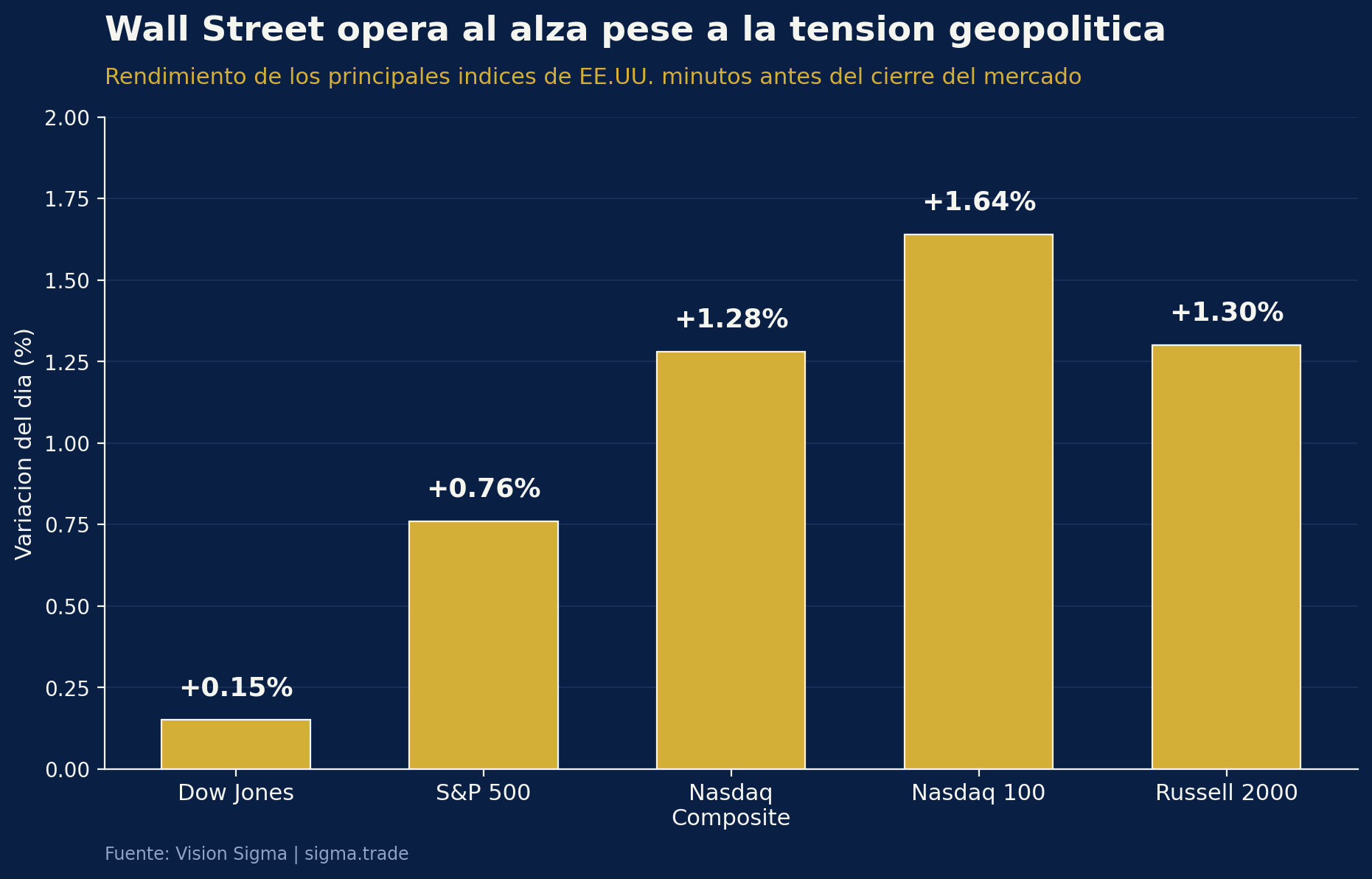

Minutos antes del cierre del mercado, los principales índices estadounidenses cotizaban al alza: el S&P 500 avanzaba cerca de un 0,76%, el Nasdaq Composite subía alrededor de un 1,28% y el Dow Jones ganaba un 0,15%, mientras el Nasdaq 100 —con fuerte peso tecnológico— lideraba con un alza cercana al 1,64%. El Russell 2000, que agrupa a compañías de menor capitalización, también avanzaba un 1,30%.

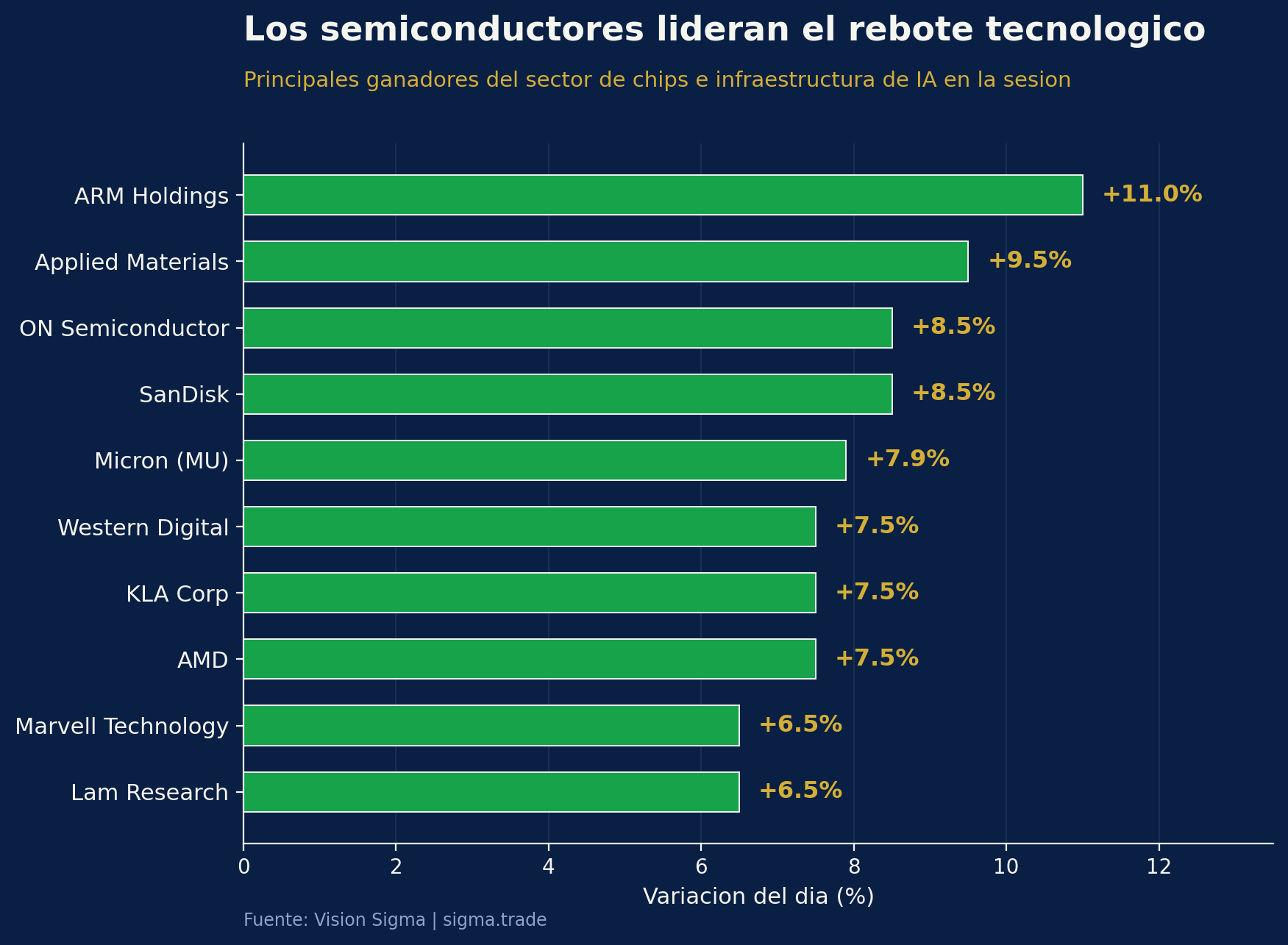

El motor de esta recuperación fue, sin duda, el sector de semiconductores. El índice Philadelphia Semiconductor, tras desplomarse casi 14% en cuatro sesiones, rebotó más de 5% en dos días. Compañías como ARM Holdings subieron más de 11%, mientras AMD, Micron (MU), KLA Corp y Western Digital avanzaron más de 7%.

Dos catalizadores explican este apetito renovado:

- Micron anunció que elevará su inversión en Estados Unidos a más de 250.000 millones de dólares hacia 2035 (desde 200.000 millones previos), además de comprometer 3.000 millones de dólares adicionales —incluyendo 500 millones destinados a GlobalWafers— para asegurar suministro de obleas avanzadas de silicio usadas en memoria de alto ancho de banda (HBM, por sus siglas en inglés), clave para infraestructura de inteligencia artificial (IA). La acción saltó cerca de 7,9%.

- Meta Platforms confirmó que duplicará su capacidad de cómputo a 14 gigavatios en 2027 y que su chip propio de IA, de nombre en código "Iris", iniciará producción en septiembre, disipando temores de una desaceleración en el gasto de infraestructura de IA.

A esto se sumó la expectativa por el debut bursátil de SK Hynix este viernes en el Nasdaq, con una demanda institucional más de siete veces superior a la oferta disponible, lo que podría convertirla en una de las mayores salidas a bolsa (IPO) de la historia, por encima de Saudi Aramco.

No todo fue positivo: PepsiCo cayó cerca de 3% pese a superar expectativas de ingresos, ante señales de un consumidor más cauteloso, e IBM retrocedió más de 2% luego de conocerse que Starbucks desarrolla herramientas internas de IA que podrían reemplazar parte del software que hoy le compra a proveedores como IBM.

💼 El mercado laboral respalda a la economía, pero no apura a la Fed

Las solicitudes iniciales de subsidio por desempleo cayeron a 215.000 durante la semana que terminó el 4 de julio, por debajo de lo esperado y en su nivel más bajo en seis semanas. Es una señal de fortaleza que reduce el temor a una desaceleración abrupta, pero que también le quita urgencia a la Reserva Federal para recortar tasas: las minutas más recientes del FOMC (Comité Federal de Mercado Abierto, el organismo que define la política monetaria en EE.UU.) mostraron divisiones internas y una postura que sigue priorizando el control de la inflación por encima de un alivio monetario rápido.

🛢️ Materias primas: el petróleo retrocede, los metales preciosos brillan

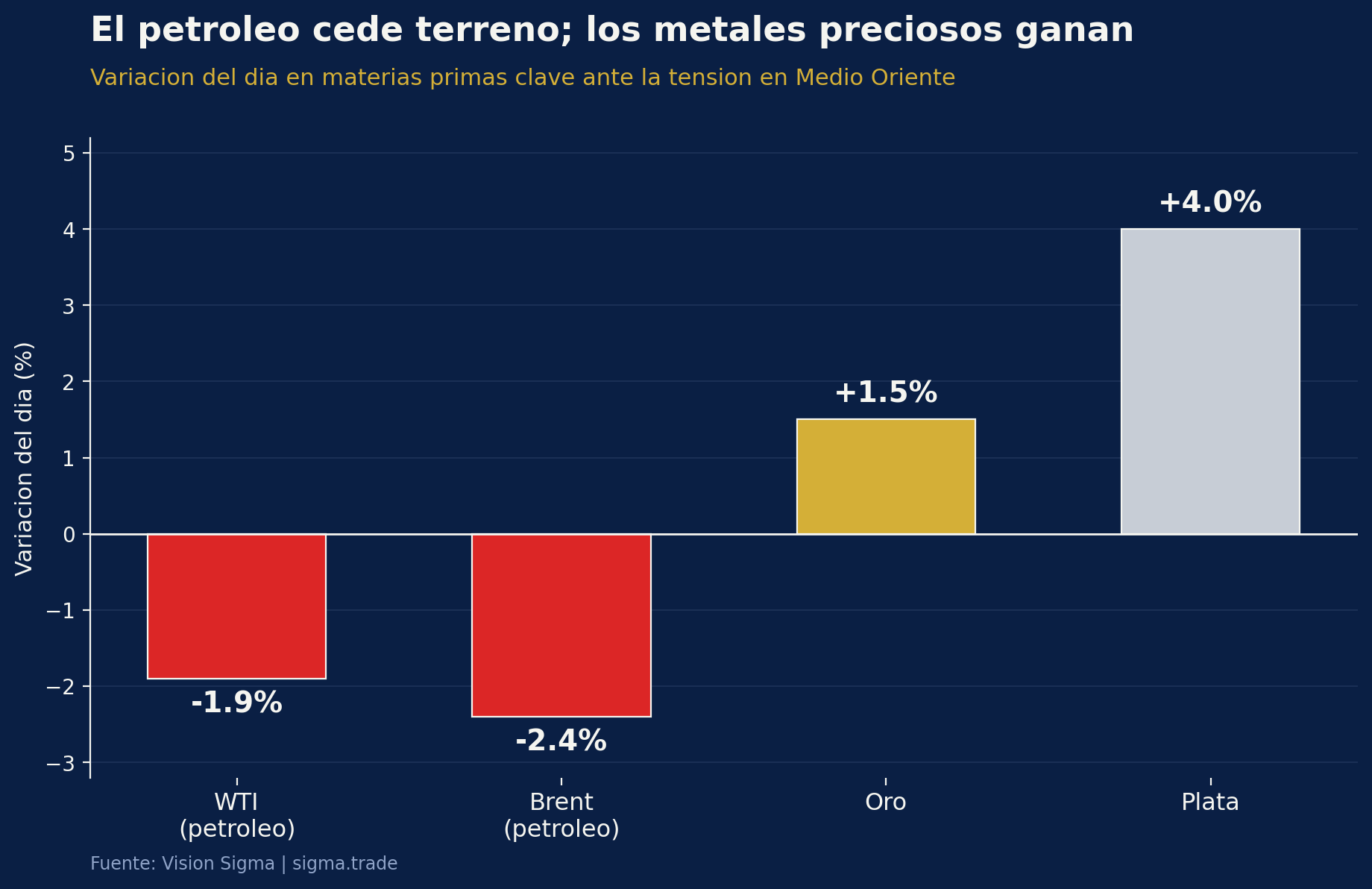

El crudo West Texas Intermediate (WTI) cayó cerca de 2% y el Brent retrocedió alrededor de 2,4%, alejándose de los máximos que había tocado tras conocerse los primeros ataques. La razón: los inversionistas apuestan a que el intercambio de golpes entre Washington y Teherán no derive en una disrupción real del tráfico marítimo por el estrecho de Ormuz, ruta clave para el transporte global de petróleo y gas natural licuado.

En contraste, el oro subió cerca de 1,5%, poniendo a prueba la zona de los 4.150 dólares por onza, y la plata avanzó con fuerza —cerca de 4%— acercándose a los 61 dólares por onza, en un movimiento típico de cobertura defensiva ante la incertidumbre geopolítica que persiste de fondo.

⚠️ La otra cara del rally: más apalancamiento del que parece

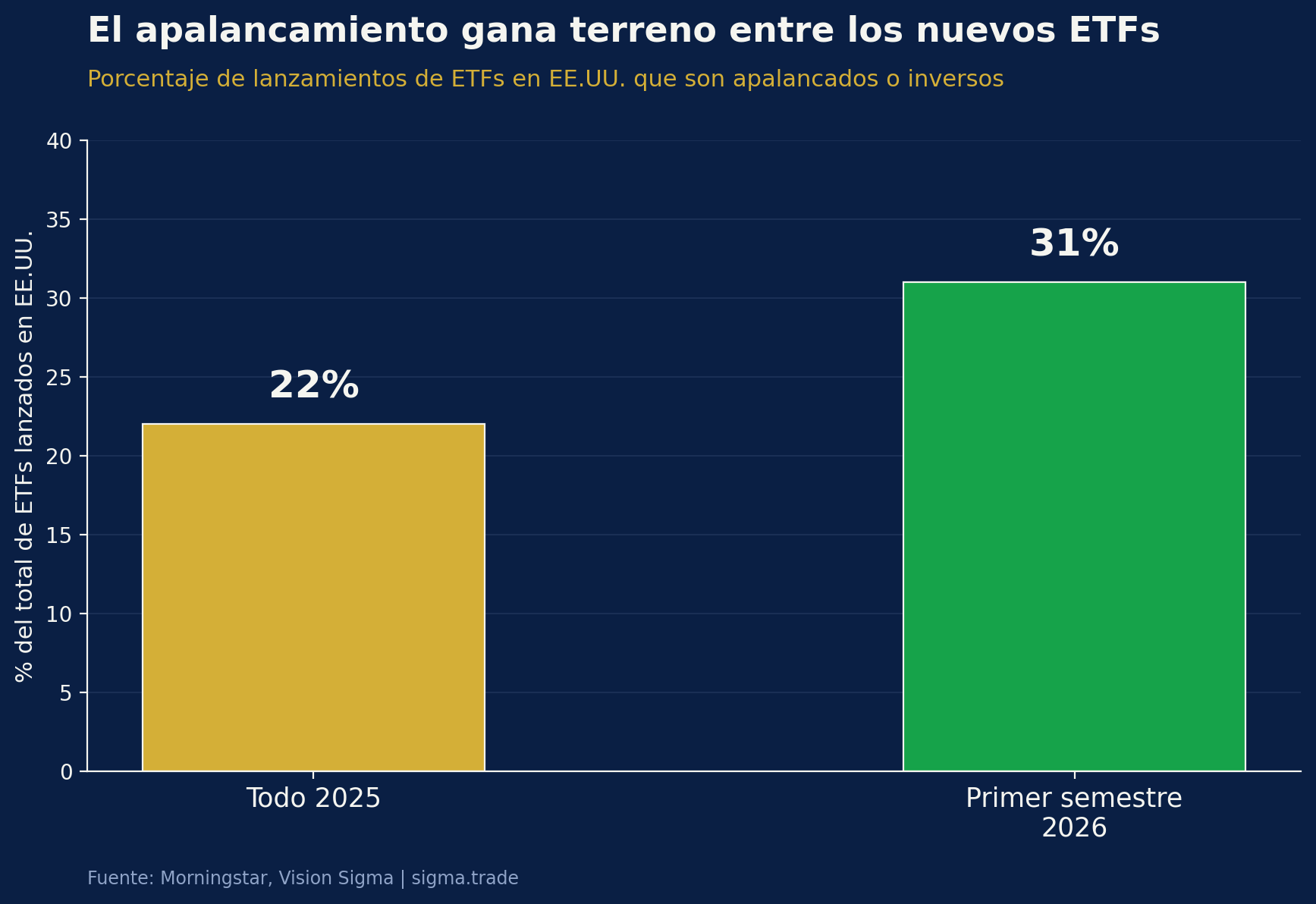

Detrás del entusiasmo tecnológico hay una señal que varios estrategas de Wall Street están observando con cautela. Los ETFs apalancados e inversos —fondos cotizados que buscan multiplicar (o invertir) el rendimiento diario de un activo mediante derivados— representaron el 31% de todos los lanzamientos de ETFs en EE.UU. durante el primer semestre de 2026, frente a apenas 22% en todo 2025. Solo en junio se lanzaron 117 nuevos productos apalancados, casi la mitad del total de ETFs estrenados ese mes.

Paralelamente, el mercado de financiamiento de acciones (repo) muestra señales de tensión: la exposición de los grandes intermediarios financieros a este tipo de financiamiento ronda los 211.000 millones de dólares, cerca de niveles récord, concentrada en un grupo reducido de acciones tecnológicas y de semiconductores. Estrategas de Morgan Stanley y Barclays coinciden en que, si bien esto no representa hoy un riesgo sistémico, sí incrementa la probabilidad de que una eventual corrección sea más pronunciada de lo habitual.

🔎 Qué deben tener en cuenta los inversionistas

- La resiliencia del mercado ante la geopolítica no es infinita. El estrecho de Ormuz sigue siendo el punto de quiebre real: una interrupción efectiva del tráfico marítimo —y no solo retórica militar— cambiaría por completo el cálculo de riesgo para petróleo, inflación y tasas.

- La concentración en semiconductores es una espada de doble filo. El mismo sector que hoy lidera las ganancias es el que más apalancamiento y volatilidad concentra a través de ETFs apalancados, lo que amplifica tanto las subidas como las eventuales correcciones.

- El oro y la plata están funcionando como termómetro paralelo. Su avance simultáneo al de las acciones sugiere que una parte del mercado sigue cubriéndose, incluso mientras el apetito por riesgo domina el titular del día.

✍️ Visión Sigma

Lo interesante de la sesión de hoy no es que el mercado haya subido pese a la guerra, sino por qué lo hizo. El inversionista actual ha aprendido a tratar la geopolítica como ruido de corto plazo mientras no se traduzca en una disrupción concreta de oferta —en este caso, del petróleo por el estrecho de Ormuz—. Esa es una lectura racional, pero también una que puede volverse peligrosamente automática si se repite demasiadas veces sin castigo.

Lo que más nos preocupa desde Visión Sigma no es el titular geopolítico, sino la estructura debajo del rally: un mercado que necesita cada vez más apalancamiento para sostener el mismo nivel de entusiasmo. Cuando el 31% de los nuevos ETFs lanzados en un semestre son productos apalancados, y la exposición de los intermediarios al financiamiento de acciones se acerca a récords, no se trata de un detalle técnico marginal, sino de una condición de mercado que históricamente ha precedido correcciones más agudas de lo esperado.

La combinación de fundamentales sólidos —empleo resiliente, gasto en IA acelerando, resultados corporativos que se anticipan fuertes para el segundo trimestre— con una estructura de mercado cada vez más apalancada no es motivo de pánico, pero sí de disciplina. El apetito por riesgo sigue intacto; la pregunta que cada inversionista debería hacerse es si su propia exposición está dimensionada para un mercado que sube con convicción, pero también con menos margen de error del habitual.