🔑 Puntos clave...

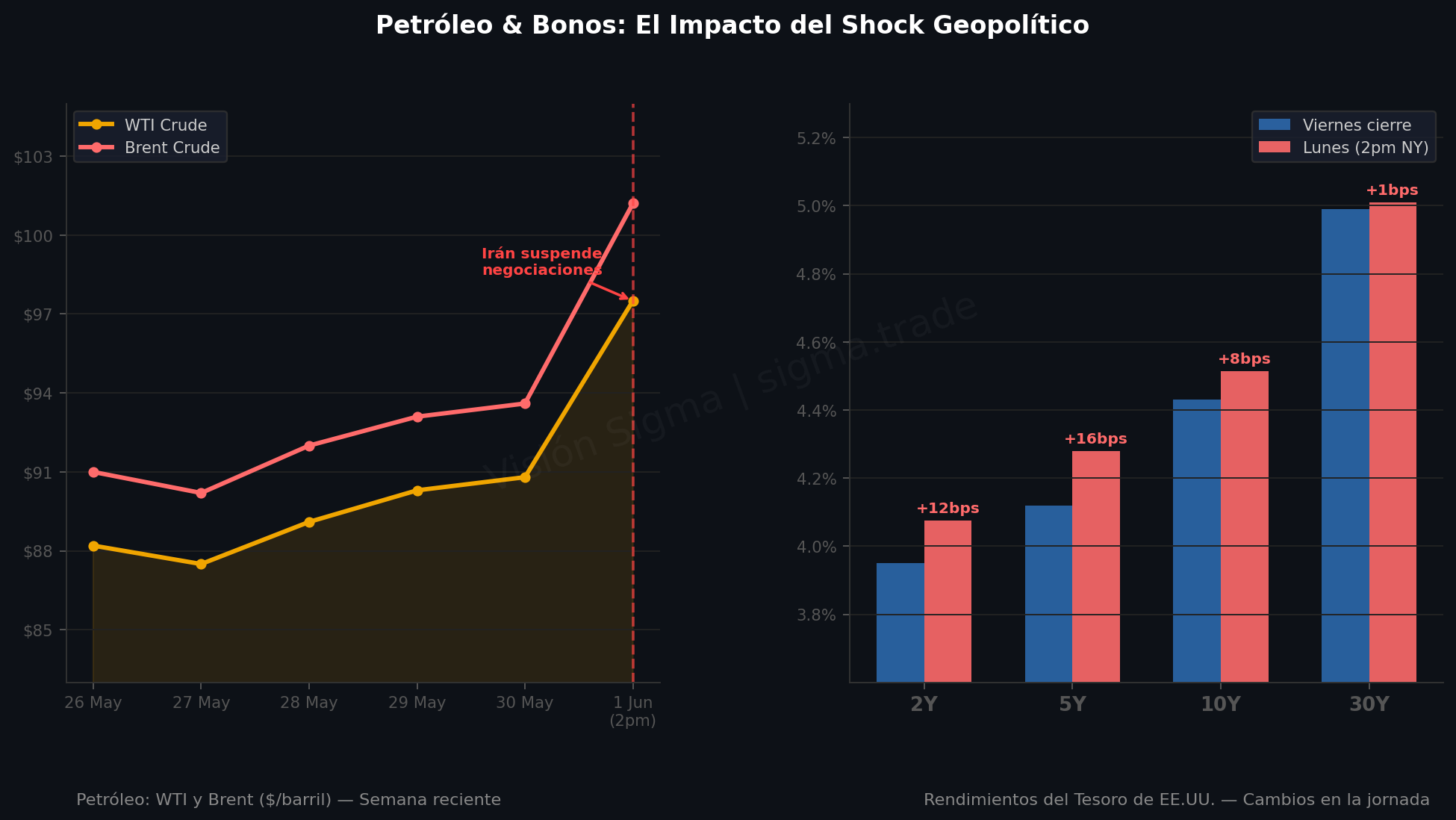

- El petróleo se dispara más de +7% intradiario hasta superar los $97 por barril (WTI) después de que Irán suspendiera las negociaciones con Estados Unidos y anunciara el cierre total del Estrecho de Ormuz, la arteria por la que fluye el 20% del petróleo mundial.

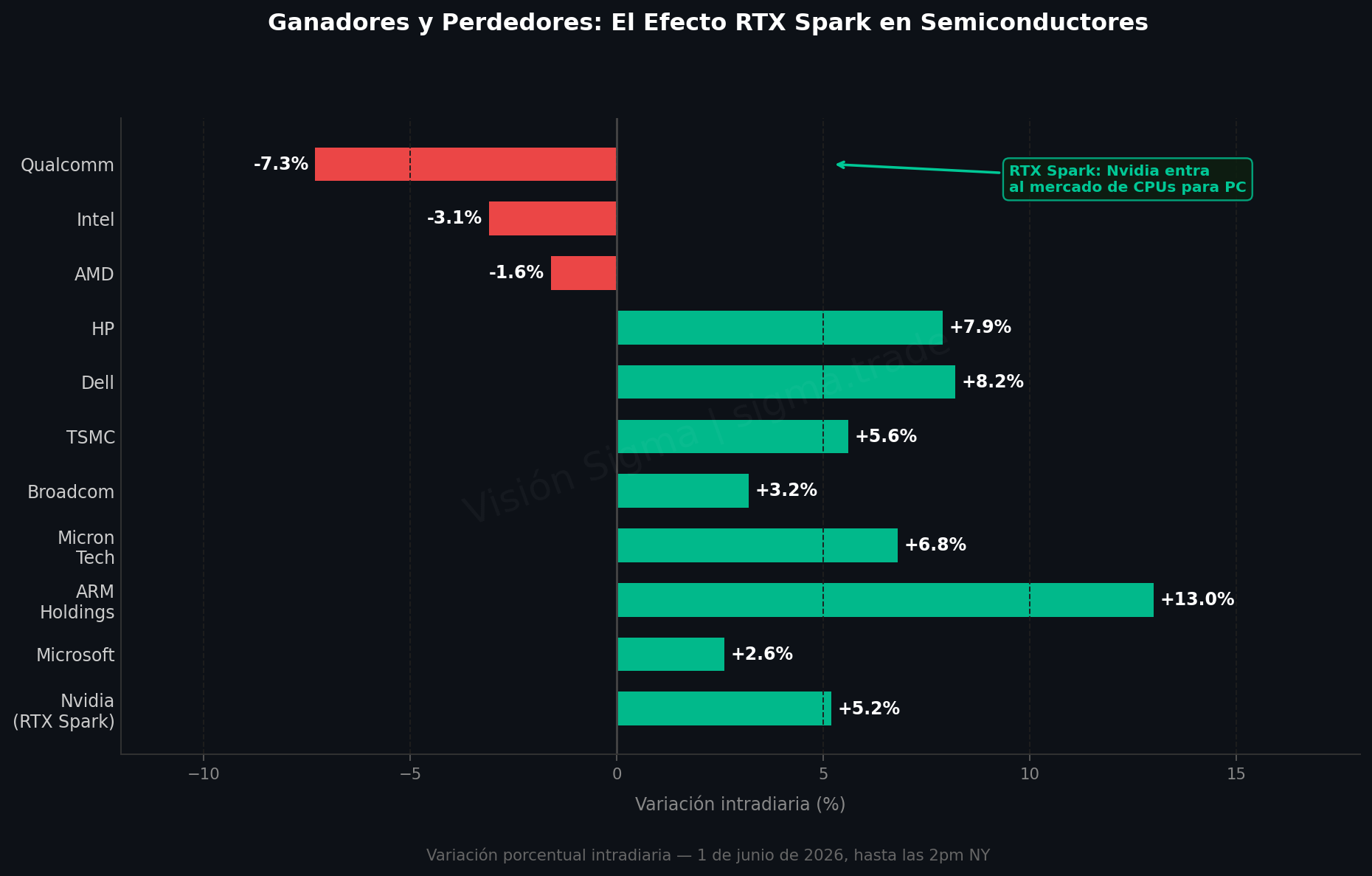

- Nvidia redefine la industria de chips al lanzar el RTX Spark, su primer CPU diseñado para PCs de consumo, en alianza con Microsoft. El movimiento envía ondas de choque: ARM sube +13%, mientras Intel cae hasta -6.5% y Qualcomm desploma -9%.

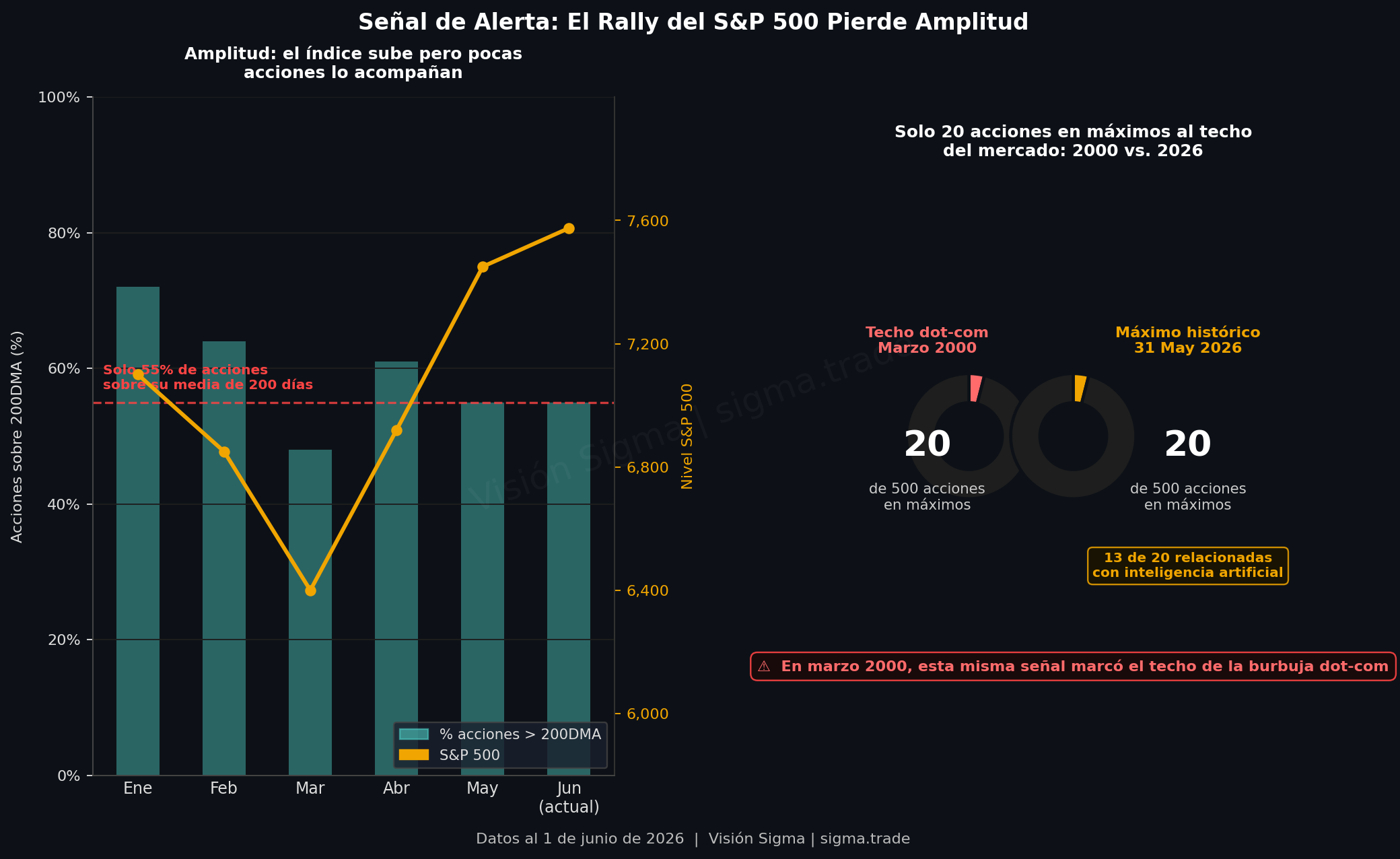

- El S&P 500 abre junio desde máximos históricos, montado en una racha de 9 semanas consecutivas de ganancias y un rally de +16% entre abril y mayo que solo se ha repetido cuatro veces en 75 años. Pero una señal preocupante emerge: solo 20 acciones del índice alcanzaron nuevos máximos el viernes, un eco casi exacto al techo de la burbuja dot-com en marzo de 2000.

🛢️ El Estrecho de Ormuz en el centro de la tormenta

La jornada comenzó con una sacudida geopolítica que nadie esperaba. Esta mañana, medios estatales iraníes confirmaron que Teherán ha suspendido el intercambio de mensajes con Washington a través de intermediarios y que moverá ficha para cerrar completamente el Estrecho de Ormuz.

El detonante inmediato fue la intensificación de los ataques israelíes sobre los suburbios del sur de Beirut, en Líbano. Irán había dejado claro desde el inicio que no firmaría ningún acuerdo con Estados Unidos sin un alto al fuego simultáneo en Líbano. Anoche, el primer ministro israelí Benjamin Netanyahu ordenó nuevos bombardeos sobre la capital libanesa, quebrando el frágil equilibrio sobre el que se sostenían las negociaciones.

La reacción del mercado fue inmediata:

- 🛢️ WTI (petróleo de referencia en EE.UU.) sube +7.8% hasta $97.51 por barril, en camino a su mayor alza diaria desde finales de abril.

- 🛢️ Brent (referencia internacional) avanza +6.7% hasta $101.17, con analistas apuntando a que podría mantenerse por encima de los $100.

- 📊 El rendimiento del bono del Tesoro a 10 años (conocido como la "tasa libre de riesgo" y el termómetro más observado del costo del crédito en EE.UU.) sube +7.9 puntos básicos hasta 4.514%.

Un punto básico equivale a 0.01%. Cuando los rendimientos de los bonos suben, su precio cae, y el costo del crédito en la economía —hipotecas, créditos corporativos— se encarece.

El presidente Trump declaró esta mañana que confía en que "todo saldrá bien al final", pero los mercados ya no le están dando el beneficio de la duda con la misma facilidad. "Nunca habíamos estado tan cerca de un acuerdo y, al mismo tiempo, tan cerca de que todo se derrumbe," escribió Jim Reid, jefe de estrategia macroeconómica en Deutsche Bank, en su nota matutina.

💻 Nvidia conquista el PC: El RTX Spark cambia el tablero de los chips

Mientras el petróleo quemaba el ánimo general del mercado, Nvidia protagonizaba el evento tecnológico más relevante del año desde su plataforma habitual de Computex, la feria anual de tecnología en Taipei.

Jensen Huang, el carismático CEO que se ha convertido en la figura más influyente de Silicon Valley, presentó el RTX Spark: el primer chip CPU de Nvidia diseñado para computadores personales de consumo.

El chip combina una GPU Blackwell (la arquitectura de última generación de Nvidia) con un procesador de aplicaciones Grace (CPU), construido sobre la arquitectura Arm. En términos simples: Nvidia acaba de meter en una laptop el mismo tipo de poder de cómputo que hasta ahora solo existía en servidores de centros de datos de miles de millones de dólares. El objetivo declarado es que los usuarios puedan correr modelos de inteligencia artificial y agentes autónomos directamente en sus dispositivos, sin depender de la nube.

La alianza con Microsoft para lanzar el Surface Laptop Ultra es la punta de lanza. Dell, HP, ASUS, Lenovo y MSI acompañarán con hasta 30 modelos de laptops y 10 de escritorio disponibles desde el otoño de este año.

¿Por qué importa esto más allá de la tecnología?

Nvidia ya era la empresa más valiosa del mundo gracias a sus GPUs para centros de datos de IA. Ahora le apunta a un mercado adicional de $200 mil millones en CPUs para PCs que históricamente le había sido ajeno. El CFO de Nvidia lo dijo sin rodeos en la última llamada de resultados: es un mercado "completamente nuevo" que la compañía nunca había abordado.

Las consecuencias en el mercado fueron instantáneas:

- ✅ NVDA sube +5.2%

- ✅ ARM Holdings sube +13% (su arquitectura es la base del chip)

- ✅ Micron Technology sube +6.8% — se beneficia del mayor consumo de memoria que implicará el chip

- ✅ TSMC sube +5.6% (fabrica el chip)

- ✅ Dell (+8.2%) y HP (+7.9%) como fabricantes de equipos

- ❌ Qualcomm cae -7.3% (su línea Snapdragon compite directamente en el segmento de PCs)

- ❌ Intel cae hasta -6.5% (su arquitectura x86 fue descrita como "obsoleta" para el centro de datos y el PC)

- ❌ AMD retrocede -2.6%

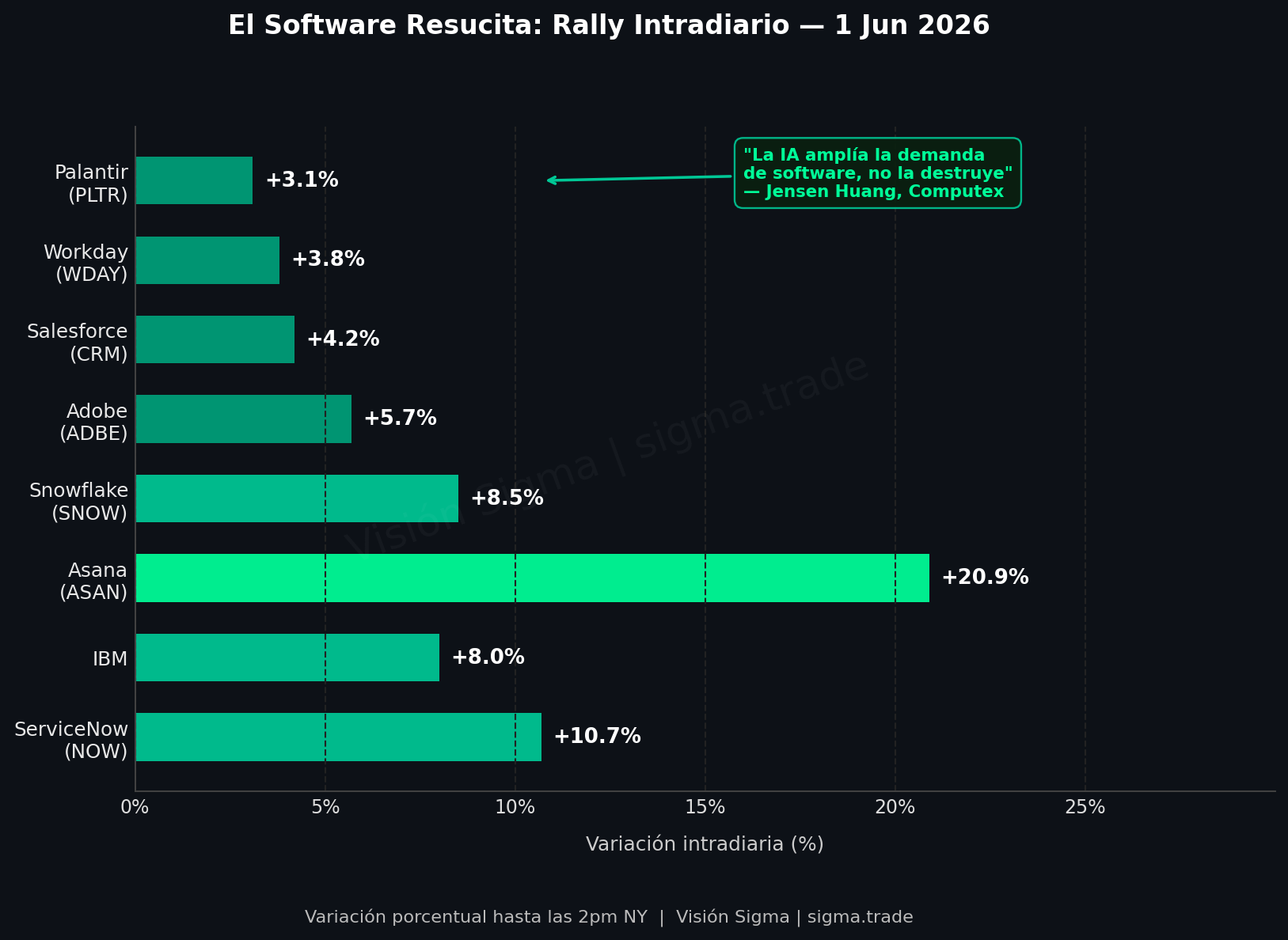

🖥️ El software resucita: La IA no mata el código, lo multiplica

Una de las narrativas más sorprendentes de esta sesión es la del rebote del software empresarial, un sector que venía golpeado desde inicios de año por el miedo a que la IA generativa —especialmente los asistentes de código— terminara reemplazando a las plataformas de software tradicionales.

Los comentarios de Jensen Huang en Computex actuaron como catalizador. El CEO de Nvidia argumentó que la IA no destruye la demanda de software; la amplia. Si los agentes de IA van a correr de forma autónoma dentro de laptops y centros de datos, necesitarán capas de infraestructura, gobernanza, ciberseguridad y gestión de flujos de trabajo. Y eso es exactamente lo que venden empresas como ServiceNow, Salesforce o Workday.

Los datos respaldan la narrativa: las cargas en GitHub (la plataforma de desarrollo de código) se triplicaron en lo que va de 2026, y los avisos de empleo para ingenieros de software en EE.UU. subieron +15% en el mismo periodo. La automatización está creando más demanda de talento tecnológico, no menos.

Resultados en la sesión:

- ServiceNow (NOW): +10.7% — acumula +40% solo en mayo

- Asana (ASAN): +20.9%

- IBM: +8.0%

- Snowflake (SNOW): +8.5% — la semana pasada sorprendió con resultados que dispararon sus acciones un +46%

- Adobe (ADBE): +5.7%

- El ETF IGV (que agrupa las principales empresas de software) sube cerca de +5% — su mejor mes desde octubre de 2001 fue mayo (+21%)

📈 El rally del S&P 500 y la señal que inquieta a Wall Street

Detrás del ruido del día, hay un contexto de fondo que merece atención. El S&P 500 entró a junio después de nueve semanas consecutivas de ganancias, con un rally de +16% entre abril y mayo que, según datos de Dow Jones Market Data, solo se ha registrado cuatro veces en los últimos 75 años. Cada una de esas cuatro ocasiones, el índice fue más alto seis meses después, con una mediana de ganancia adicional del +17%.

Goldman Sachs acaba de elevar su objetivo de fin de año para el S&P 500 a 8,000 puntos (desde 7,600), lo que implica un +5.5% adicional sobre el nivel actual de ~7,575. El Nasdaq acumula +25% en abril y mayo, su mejor bimestre en más de dos décadas.

Sin embargo, hay una señal que los estrategas más agudos no están pasando por alto.

El viernes, el S&P 500 cerró en un nuevo máximo histórico, pero solo 20 de sus 500 componentes lograron máximos propios en esa sesión. De esos 20, solo 7 no estaban directamente relacionados con la inteligencia artificial. Michael Hartnett, estratega senior de Bank of America, señaló que eso es exactamente lo mismo que ocurrió en el techo de la burbuja dot-com en marzo de 2000: un índice en máximos sostenido por un puñado de empresas, mientras la gran mayoría del mercado ya cedía terreno.

- Solo el 55% de los componentes del S&P 500 cotizaba por encima de su promedio móvil de 200 días al 20 de mayo.

- Las líneas de avance-descenso (indicador de amplitud del mercado) llevan en tendencia negativa desde mediados de abril.

- Hoy, 9 de los 11 sectores del S&P 500 están en rojo, con solo tecnología y energía en positivo.

🚀 SpaceX y Anthropic: el pipeline de IPOs de IA que viene

Un elemento que el mercado está procesando en paralelo es el megapipeline de salidas a bolsa del ecosistema de inteligencia artificial. Esta semana comienza el roadshow de SpaceX para su IPO, con planes de debutar en mercado público la semana próxima. La compañía de Elon Musk busca levantar fondos a una valoración de al menos $1.8 billones, lo que la convertiría en la mayor IPO de la historia.

Simultáneamente, esta mañana Anthropic — la empresa creadora del asistente de IA Claude — confirmó que presentó confidencialmente su prospecto de IPO ante la SEC (Comisión de Bolsa y Valores de EE.UU.). Anthropic, valuada en $965 mil millones tras su última ronda de financiación cerrada la semana pasada, reportó en mayo una tasa de ingresos anualizada de $47 mil millones — desde apenas $10 mil millones en ingresos anuales el año pasado — impulsada por su suite de herramientas de programación.

El prospecto de SpaceX también reveló detalles de su acuerdo con Anthropic: la empresa de IA tiene acceso a 325,000 GPUs de Nvidia en los centros de datos Colossus I y II de SpaceX, a un costo de $1.25 mil millones mensuales hasta mayo de 2029, aunque con opciones de cancelación a los 90 días.

Este pipeline de IPOs añade un combustible adicional al sentimiento de mercado en torno a la IA: son señales de que el capital privado ve ventanas de liquidez reales, lo cual típicamente atrae más flujo institucional hacia el sector.

🔎 Qué deben tener en cuenta los inversionistas

Sobre el petróleo y la geopolítica:

- Un precio del WTI sostenido por encima de $95–$100 comienza a reactivar presiones inflacionarias que la Fed no puede ignorar. Los mercados ya descuentan una probabilidad del 70% de al menos un alza de tasas antes de fin de año.

- El viernes se publica el reporte de empleo de EE.UU. (nóminas no agrícolas). Se esperan 89,000 nuevos empleos y una tasa de desempleo estable en 4.3%. Un dato más fuerte de lo esperado en un contexto de petróleo caro sería la combinación más incómoda para la Fed.

- La reunión del FOMC es el 16–17 de junio, la primera presidida por el nuevo chairman Kevin Warsh. La geopolítica convierte esta reunión en una de las más cargadas de incertidumbre en años.

- El 30-year Treasury yield ya toca 5.009% — un nivel que históricamente genera presión real sobre las valoraciones de acciones de crecimiento.

Sobre Nvidia y semiconductores:

- Nvidia es simultáneamente ganadora y perturbadora del mercado de chips. INTC, AMD y QCOM enfrentan una redefinición estructural de sus mercados principales, no solo competencia incremental. Esto no es un riesgo de corto plazo; es un cambio de largo plazo en la arquitectura de la industria.

- ARM Holdings emerge como el gran beneficiario silencioso: su arquitectura es la base de los chips de Nvidia para PC, de los de Qualcomm y de los de Apple. El ecosistema Arm desplaza a x86 de forma acelerada.

- Para Micron, TSMC y Broadcom, el RTX Spark es demanda incremental directa. Son las empresas de la cadena de suministro que producen o habilitan el chip.

Sobre el mercado en general:

- La estrechez del rally es la señal más importante a monitorear. Un mercado alcista que depende de 20 acciones es estructuralmente frágil, no importa cuán fuerte sea la narrativa subyacente.

- El índice ISM Manufacturero de mayo sorprendió al alza (+54 puntos vs. 53 esperados), y el índice de precios pagados cayó a 82.1 desde 84.6. Esa combinación —crecimiento sin inflación adicional en manufactura— es técnicamente positiva para el mercado si el petróleo no termina deshaciéndola.

- Las IPOs de SpaceX y Anthropic absorberán capital institucional significativo. Eso puede generar rotación desde acciones existentes hacia estas nuevas emisiones, especialmente en el sector tech.

✍️ Visión Sigma

El 1 de junio de 2026 es una jornada que encarna la tensión estructural que define este mercado: una narrativa de transformación tecnológica genuinamente poderosa chocando contra un tablero geopolítico que se niega a ceder terreno.

Lo que ocurre con Nvidia en Computex no es marketing. Es la materialización de una estrategia que Jensen Huang viene construyendo desde hace tres años: convertir a Nvidia en la infraestructura horizontal de la economía de la inteligencia artificial, desde los centros de datos más grandes del planeta hasta la laptop que alguien lleva en su mochila. Ese nivel de ambición, respaldado por resultados financieros reales, justifica una prima de valoración que a muchos les parece excesiva hasta que dejan de serlo.

Pero la señal de los 20 máximos del S&P 500 no puede ignorarse. Un mercado que sube en línea recta mientras su amplitud se deteriora es un mercado que acumula riesgo de corrección sin que se vea en el precio. Las correcciones en mercados así no son lentas ni ordenadas.

El petróleo es el eslabón más peligroso de la cadena. No porque $97 o incluso $100 sean insostenibles per se, sino porque un Estrecho de Ormuz cerrado de forma indefinida reescribe los escenarios de inflación para la segunda mitad del año. Y si la inflación sube, la Fed sube tasas. Y si las tasas suben en un mercado valorado a múltiplos que asumen tipos bajos para siempre, la corrección matemáticamente se vuelve inevitable.

Lo que Visión Sigma monitorea esta semana: el reporte de empleo del viernes como termómetro de la economía real; las declaraciones de Kevin Warsh antes del FOMC del 16–17 de junio; y cualquier movimiento en la posición iraní respecto al Estrecho de Ormuz. Esos tres factores, en conjunto, definirán el tono del mercado para el resto de junio.

El tren de la IA sigue en marcha. Pero esta semana, la geopolítica subió a bordo y no tiene boleto de regreso confirmado.