🔑 Tres puntos clave...

- El IPC de junio en Estados Unidos se desaceleró a 3,5% interanual (frente al 3,8% esperado), lo que redujo drásticamente las apuestas de una subida de tasas de la Reserva Federal (Fed) en julio y avivó el apetito por activos de riesgo.

- La temporada de resultados bancarios arrancó con sorpresas positivas: Goldman Sachs, JPMorgan, Citigroup, Bank of America y Wells Fargo superaron ampliamente las expectativas de ingresos, mientras que IBM se desplomó cerca de 24%, su peor caída diaria desde 1987, por debilidad en su negocio de software.

- El petróleo volvió a subir con fuerza (WTI +3,2%, Brent cerca de 86 dólares) por la escalada entre Estados Unidos e Irán en el Estrecho de Ormuz, un contrapeso que limita el optimismo generado por la inflación y mantiene la cautela entre los inversionistas.

📊 Panorama general de la sesión

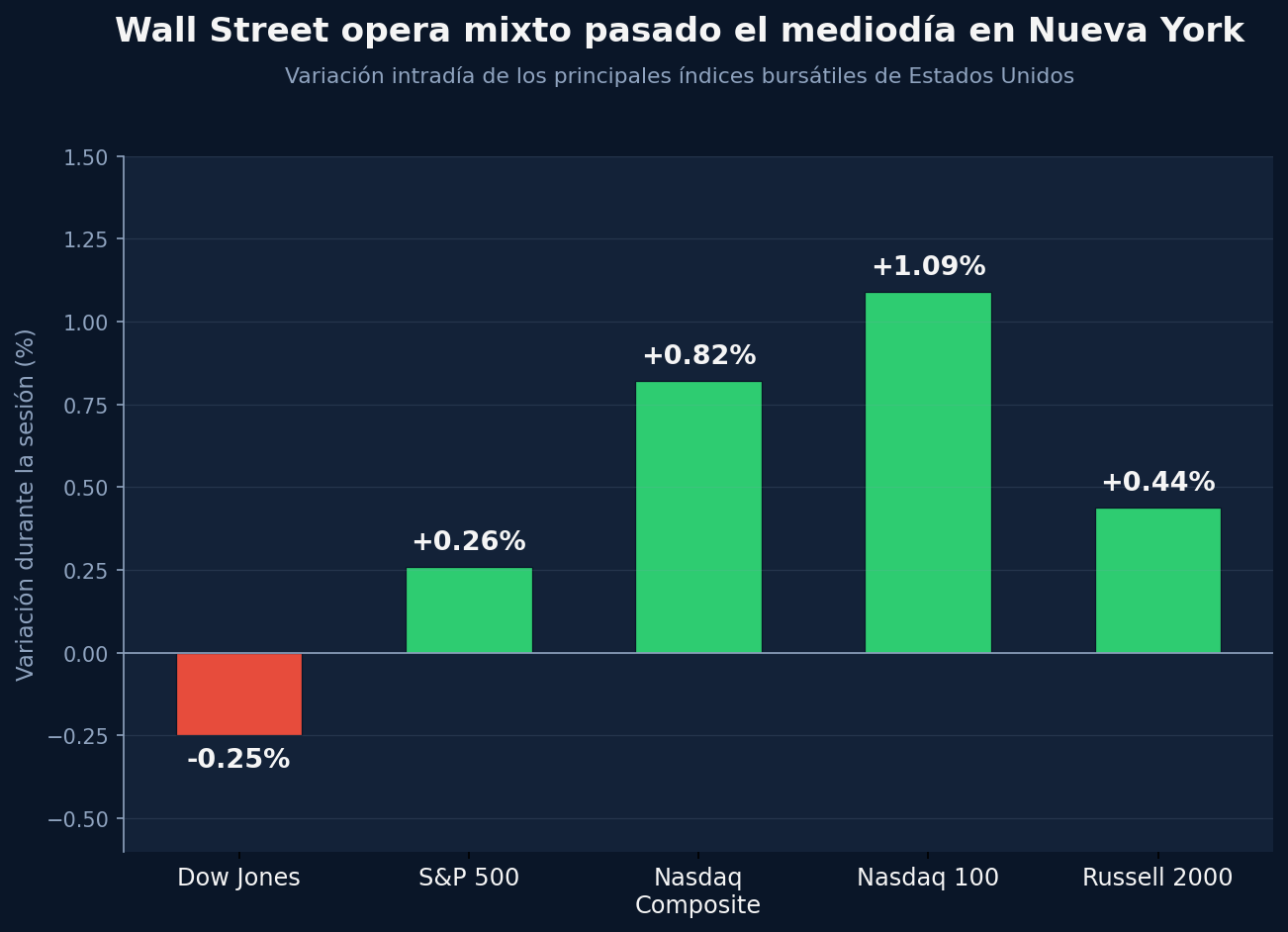

Pasado el mediodía en Nueva York, el mercado opera en terreno mixto: mientras el Nasdaq 100 y el Nasdaq Composite lideran las ganancias impulsados por semiconductores y ciberseguridad, el Dow Jones cede terreno, arrastrado por el desplome de IBM.

📉 El IPC sorprende y le quita presión a la Fed

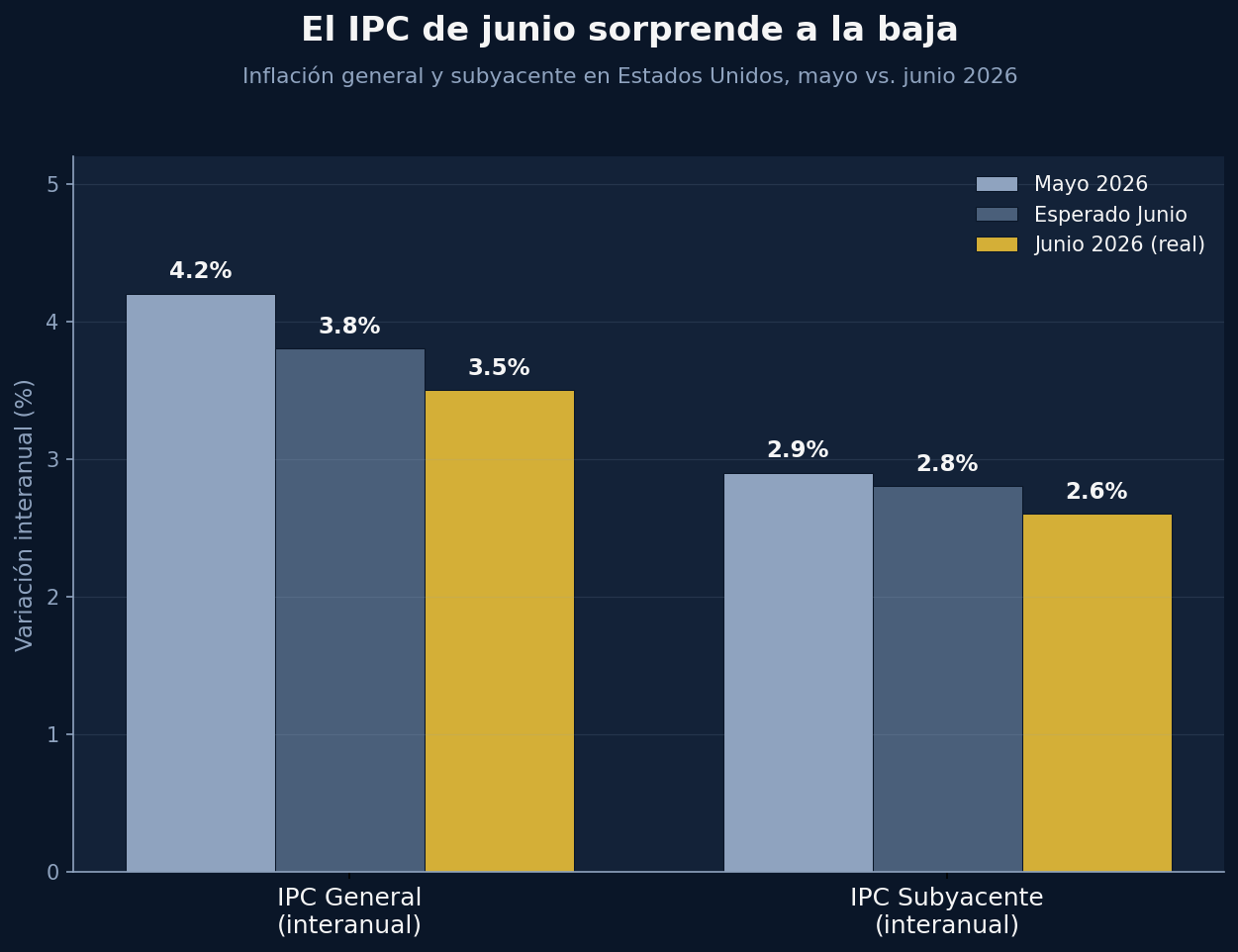

El dato que domina la sesión es el Índice de Precios al Consumidor (IPC) de junio, que se desaceleró hasta 3,5% en su medición interanual, por debajo del 4,2% de mayo y muy por debajo del 3,8% que anticipaba el consenso de analistas. La inflación subyacente —la que excluye los volátiles precios de energía y alimentos, y que la Fed vigila con más atención para entender la tendencia de fondo— también sorprendió a la baja al ubicarse en 2,6% frente al 2,9% previo. En términos mensuales, el índice general retrocedió 0,4%, la mayor caída en un solo mes desde abril de 2020.

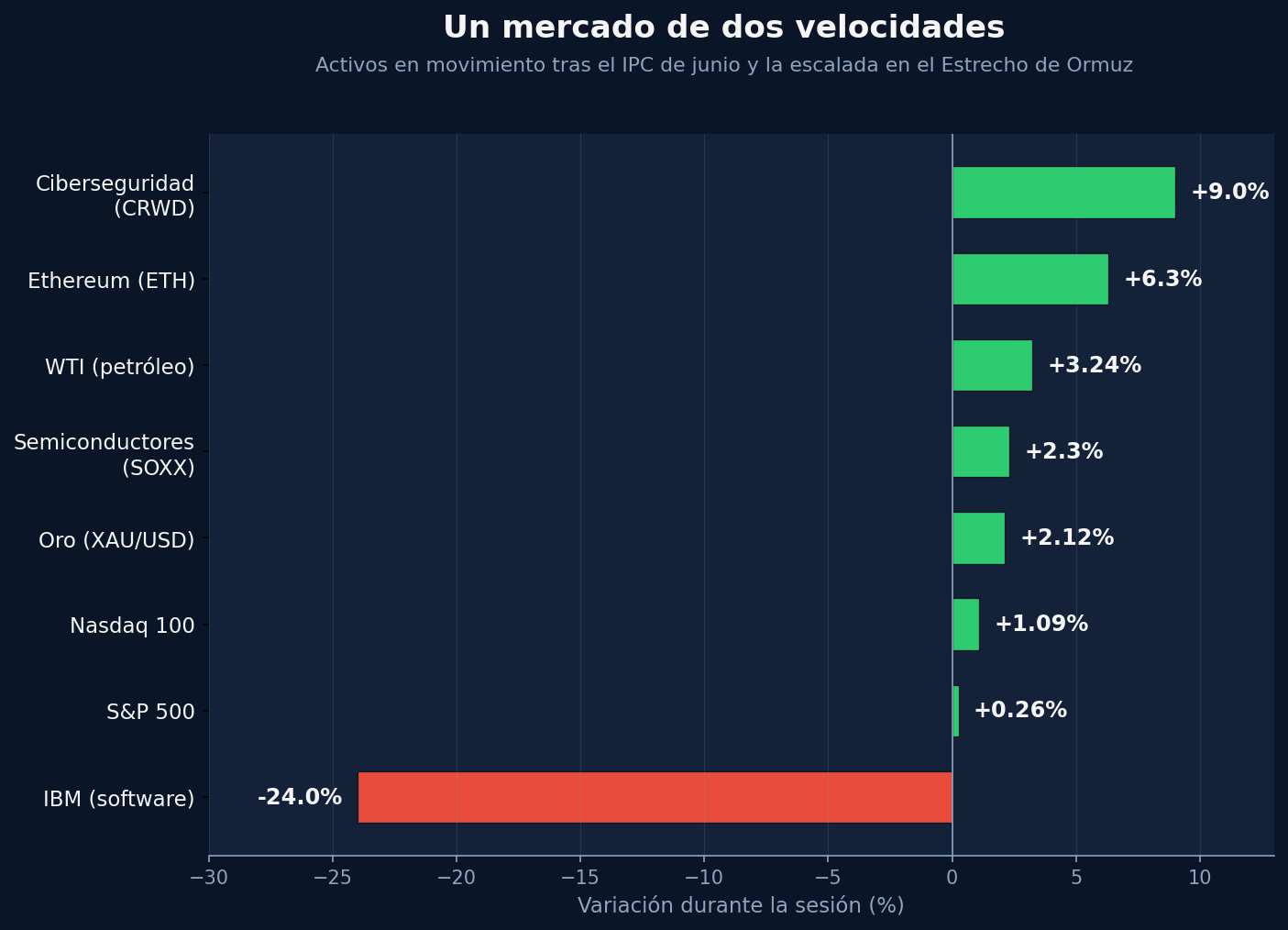

La explicación detrás de la sorpresa está, en buena parte, en la gasolina: los precios de la energía cayeron con fuerza en junio, un efecto rezagado del acuerdo de tregua entre Washington y Teherán firmado a mediados de junio, que había permitido reabrir temporalmente el tráfico petrolero por el Estrecho de Ormuz. El resultado inmediato en los mercados fue contundente: los rendimientos del bono del Tesoro a 10 años cayeron a 4,57%, el dólar se debilitó frente a otras divisas, y la probabilidad de una subida de tasas en la reunión de la Fed del 29 de julio se redujo con fuerza. El oro, que suele beneficiarse cuando bajan las expectativas de tasas reales, saltó más de 2% hasta rondar los 4.090 dólares la onza, y Ethereum repuntó con fuerza más de 6%, recuperando la zona de 1.860 dólares tras un 2026 marcado por caídas de más de 50% desde su máximo anual.

Sin embargo, el propio presidente de la Fed, Kevin Warsh, matizó el optimismo en su comparecencia ante el Congreso: reiteró que el banco central "no tolerará" una inflación persistentemente alta y evitó dar señales claras sobre el rumbo de la política monetaria. El mercado sigue sin dar por terminado el ciclo restrictivo, y buena parte de los inversionistas espera que la Fed vuelva a evaluar un ajuste hacia la reunión de septiembre.

🛢️ El Estrecho de Ormuz devuelve la tensión a escena

Mientras el IPC actuaba como viento de cola para las acciones, el frente geopolítico soplaba en sentido contrario. El acuerdo informal alcanzado entre Estados Unidos e Irán a mediados de junio se derrumbó por completo esta semana: Washington reinstauró un bloqueo naval sobre los puertos iraníes, lanzó nuevos ataques militares y elevó el nivel de amenaza en el Estrecho de Ormuz a categoría "severa". Irán, por su parte, atacó embarcaciones petroleras en aguas cercanas a la ruta sur del estrecho. El presidente Donald Trump declaró que Estados Unidos actuará como "guardián" del paso marítimo, con una propuesta de cobrar una tarifa del 20% sobre la carga que transite por la zona, aunque no ha detallado cómo se implementaría.

La consecuencia directa fue un nuevo salto en los precios del crudo: el WTI (petróleo de referencia estadounidense) avanzó 3,2% hasta superar los 80 dólares por barril, mientras que el Brent (referencia internacional) subió por encima de los 86 dólares, ambos en sus mejores niveles desde mediados de junio. Este es precisamente el mecanismo que más preocupa a los bancos centrales: petróleo al alza eleva las expectativas de inflación energética, lo que podría obligar a la Fed a mantener una postura más firme de lo que el dato del IPC sugiere por sí solo. Es la razón por la que el rebote de Ethereum y del resto de activos de riesgo fue más moderado de lo que habría sido sin este contrapunto, y por la que el alivio de esta semana podría no repetirse en julio, mes en el que ya se refleja la escalada bélica.

🏦 Bancos sólidos, semiconductores al alza y el tropiezo histórico de IBM

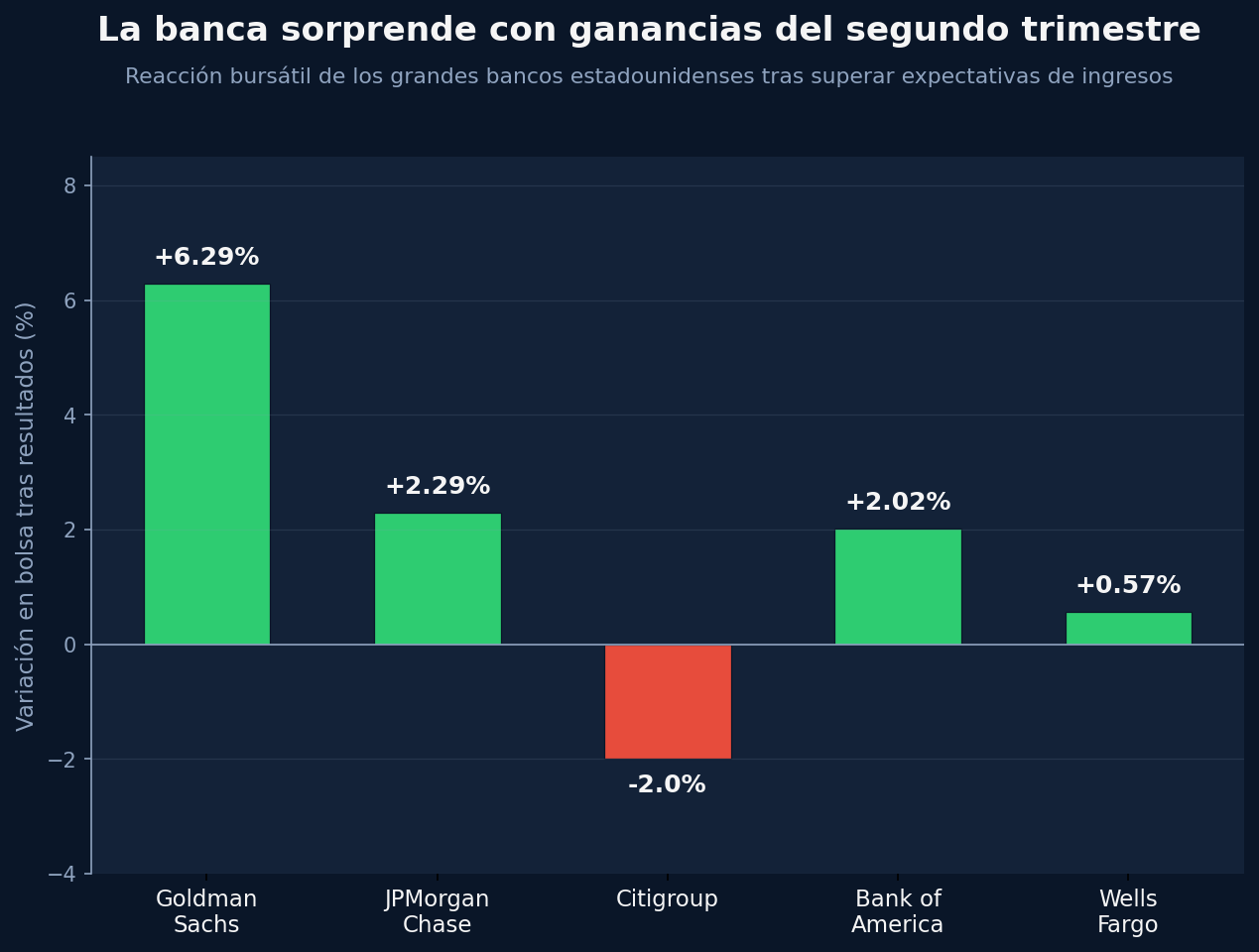

El otro gran protagonista de la jornada es el arranque de la temporada de resultados corporativos del segundo trimestre, con la banca estadounidense como primer indicador de la salud del consumidor y las empresas del país. Goldman Sachs (GS) fue la sorpresa más destacada: reportó ganancias por acción (BPA, la utilidad neta dividida entre el número de acciones en circulación) de 20,98 dólares, muy por encima de los 14,48 dólares esperados, con ingresos de 20.340 millones de dólares frente a los 16.130 millones proyectados, impulsando la acción más de 6%. JPMorgan Chase (JPM) y Bank of America (BAC) también superaron ampliamente el consenso, con avances bursátiles de entre 2% y 2,3%, mientras que Citigroup (C), a pesar de reportar cifras mejores de lo esperado, retrocedió cerca de 2%, posiblemente por toma de utilidades ante expectativas muy elevadas.

En el otro extremo, IBM protagonizó el mayor desplome individual del día, con una caída cercana al 24%, su peor sesión desde el "Lunes Negro" de octubre de 1987. El director ejecutivo, Arvind Krishna, explicó que numerosos clientes corporativos redirigieron su gasto trimestral hacia servidores, almacenamiento y memoria —componentes de infraestructura de inteligencia artificial— antes de que se anticipen alzas de precios, lo que dejó a IBM con ingresos de 17.200 millones de dólares, por debajo de los 17.860 millones esperados. El episodio reaviva un debate de fondo: hasta qué punto la ola de inversión en infraestructura de IA está canibalizando el gasto corporativo en software tradicional.

En contraste, el sector de semiconductores vivió una sesión de fuerte recuperación tras las pérdidas del lunes, en un anticipo de lo que serán los resultados —considerados "definitorios para el tono del sector"— de ASML y TSMC (Taiwan Semiconductor) esta misma semana, en medio de proyecciones de gasto en infraestructura de IA que podrían acercarse a los 880.000 millones de dólares en 2026.

🔎 Qué deben tener en cuenta los inversionistas

- La mejora en inflación es real, pero condicional. El dato de junio refleja, en gran parte, la caída de precios de la gasolina ocurrida antes de que se reactivara el conflicto en Ormuz. El IPC de julio, que se conocerá en agosto, ya incorporará el repunte petrolero actual, por lo que no conviene extrapolar esta desaceleración de forma lineal.

- La divergencia sectorial es la historia detrás de la historia. El contraste entre la fortaleza bancaria y de semiconductores frente al tropiezo de IBM sugiere que el mercado está premiando a las compañías directamente conectadas al ciclo de inversión en inteligencia artificial y penalizando a quienes dependen de presupuestos corporativos de tecnología más tradicionales.

- El riesgo geopolítico no está en el precio de forma completa. Mientras el Estrecho de Ormuz permanezca con tránsito restringido, el mercado petrolero mantendrá una prima de riesgo que puede reactivarse abruptamente ante cualquier nueva escalada, con efectos de segunda ronda sobre inflación, tasas y el dólar.

- Los bonos ofrecen una lectura mixta. La caída de los rendimientos del Tesoro favorece a los activos de renta variable en el corto plazo, pero persiste la posibilidad de que la Fed retome una postura más firme hacia septiembre, lo que limita el margen de un rally sostenido en renta fija.

✍️ Visión Sigma

Lo que vemos hoy es un ejemplo de manual de cómo los mercados reconcilian señales contradictorias en tiempo real. La inflación mejoró, pero la geopolítica empeoró, y el resultado neto —índices en terreno mixto, con el Nasdaq 100 liderando gracias a los semiconductores y el Dow Jones lastrado por IBM— refleja un mercado que está aprendiendo a operar con dos relojes distintos: uno macroeconómico, que hoy jugó a favor, y otro geopolítico, que sigue marcando la pauta de fondo desde hace semanas.

En Visión Sigma creemos que la clave no está en el dato de hoy, sino en la persistencia: si el petróleo continúa firme por encima de los 80 dólares durante las próximas semanas, buena parte del alivio inflacionario de junio podría revertirse en los reportes de julio y agosto, devolviendo presión sobre la Fed justo cuando el mercado empezaba a relajar sus expectativas.

Para el inversionista de largo plazo, la lección más valiosa de la jornada quizás esté en el contraste entre IBM y los semiconductores: no toda la tecnología se beneficia por igual del auge de la inteligencia artificial, y la dispersión dentro de un mismo sector puede ser tan relevante como la dirección del índice general. La temporada de resultados que recién comienza —con ASML, TSMC y las grandes tecnológicas aún por reportar— será la prueba más clara de si esta narrativa de "ganadores y perdedores de la IA" se profundiza o se corrige en las próximas semanas.