🔑 Tres puntos clave...

- 🛢️ El petróleo salta con fuerza después de que Trump anunciara el restablecimiento del bloqueo sobre buques iraníes en el estrecho de Ormuz, sumado a un inédito "peaje" del 20% sobre toda la carga que transite protegida por Estados Unidos.

- 💾 El desplome histórico de SK Hynix en Seúl —su peor sesión desde que cotiza en bolsa— arrastra a toda la cadena de semiconductores en Wall Street y reabre la pregunta de si la narrativa de la inteligencia artificial se había adelantado demasiado a sus propios fundamentos.

- 📊 Todo esto ocurre justo cuando arranca la temporada de resultados del segundo trimestre, con los grandes bancos reportando esta semana y el mercado exigiendo que las ganancias, y no solo el entusiasmo, sostengan las valoraciones actuales.

🌍 Ormuz vuelve al centro del tablero geopolítico

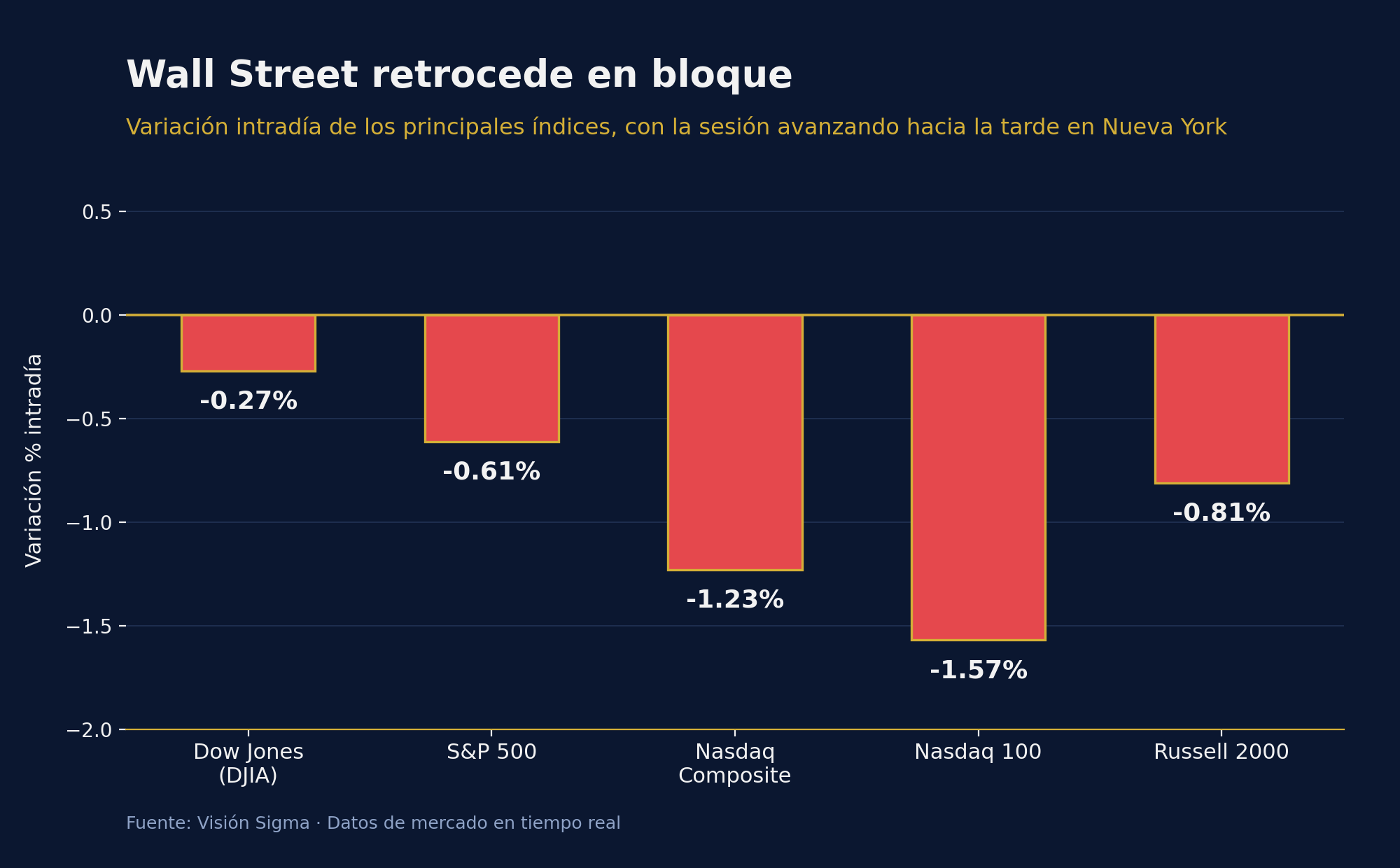

Con la sesión avanzando hacia la tarde en Nueva York, los tres principales índices estadounidenses cotizan en terreno negativo. El Dow Jones (DJIA) retrocede un 0,27%, el S&P 500 cae un 0,61% y el Nasdaq Composite pierde un 1,23%, mientras el Nasdaq 100 cede un 1,57% y el Russell 2000, referencia de empresas de menor capitalización, baja un 0,81%.

El detonante llegó durante el fin de semana. Estados Unidos e Irán intercambiaron nuevos ataques militares en el Golfo Pérsico, y el presidente Donald Trump anunció a través de Truth Social que Washington restablece el bloqueo sobre los buques iraníes que intentan transitar el estrecho de Ormuz, corredor por el que pasa aproximadamente el 20% del comercio mundial de petróleo. La novedad no fue solo militar, sino también comercial: Estados Unidos se autoproclamó "Guardián del Estrecho de Ormuz" y anunció que cobrará un peaje del 20% sobre el valor de toda la carga que transite bajo su protección, mientras Irán, por su parte, insiste en que la vía permanece cerrada al tráfico comercial.

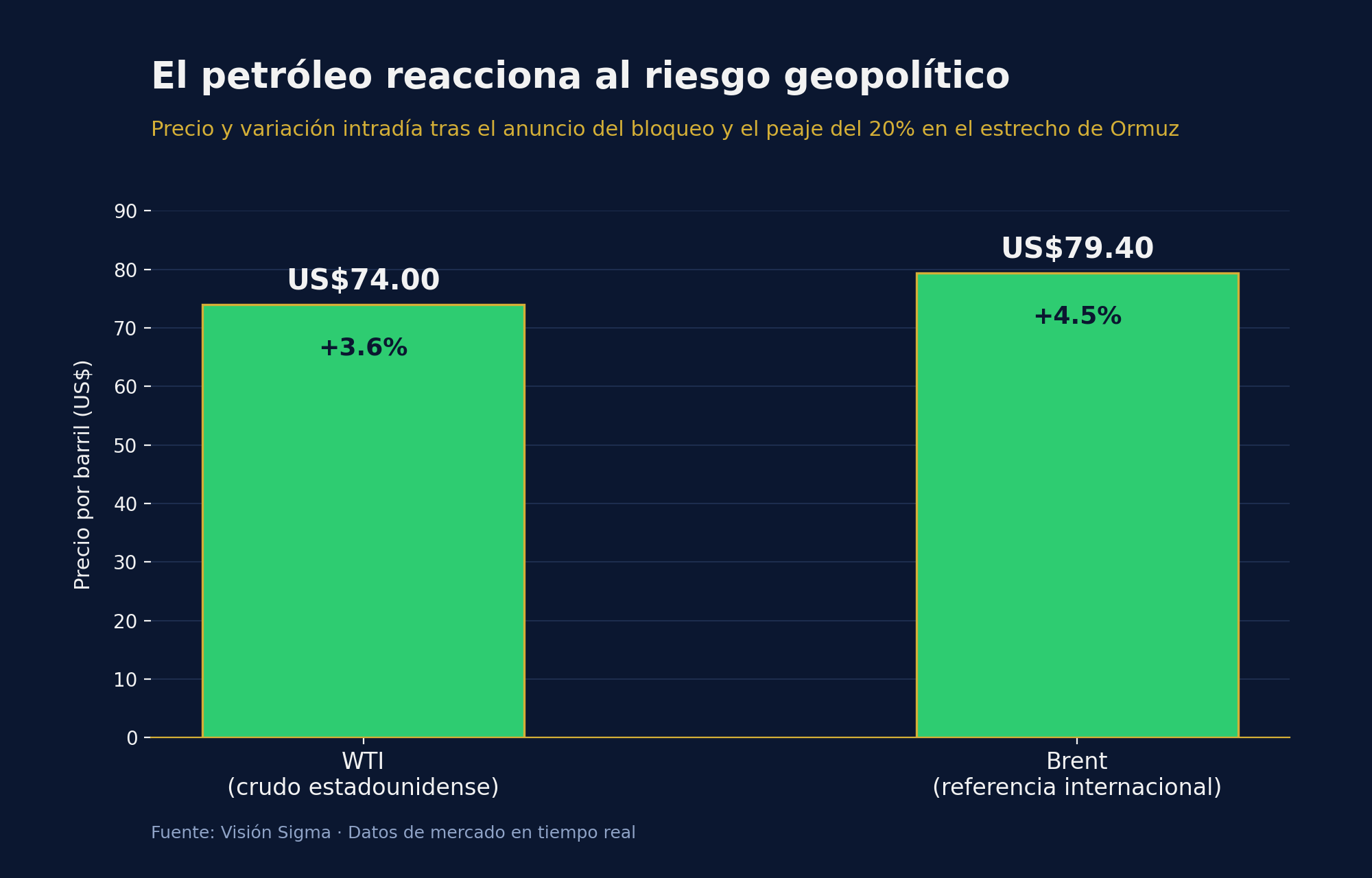

El resultado inmediato fue un salto del petróleo. El WTI (crudo de referencia estadounidense) avanza más de un 3,6%, hasta rondar los US$74 por barril, mientras el Brent (referencia internacional) sube cerca de un 4,5%, acercándose a los US$79-80. Aun así, ambos precios permanecen bien por debajo de los máximos de casi US$120 registrados en episodios previos de esta misma tensión, lo que sugiere que el mercado está descontando riesgo, pero todavía no un corte real del suministro físico.

💾 El memory-chip que apagó el rally de la inteligencia artificial

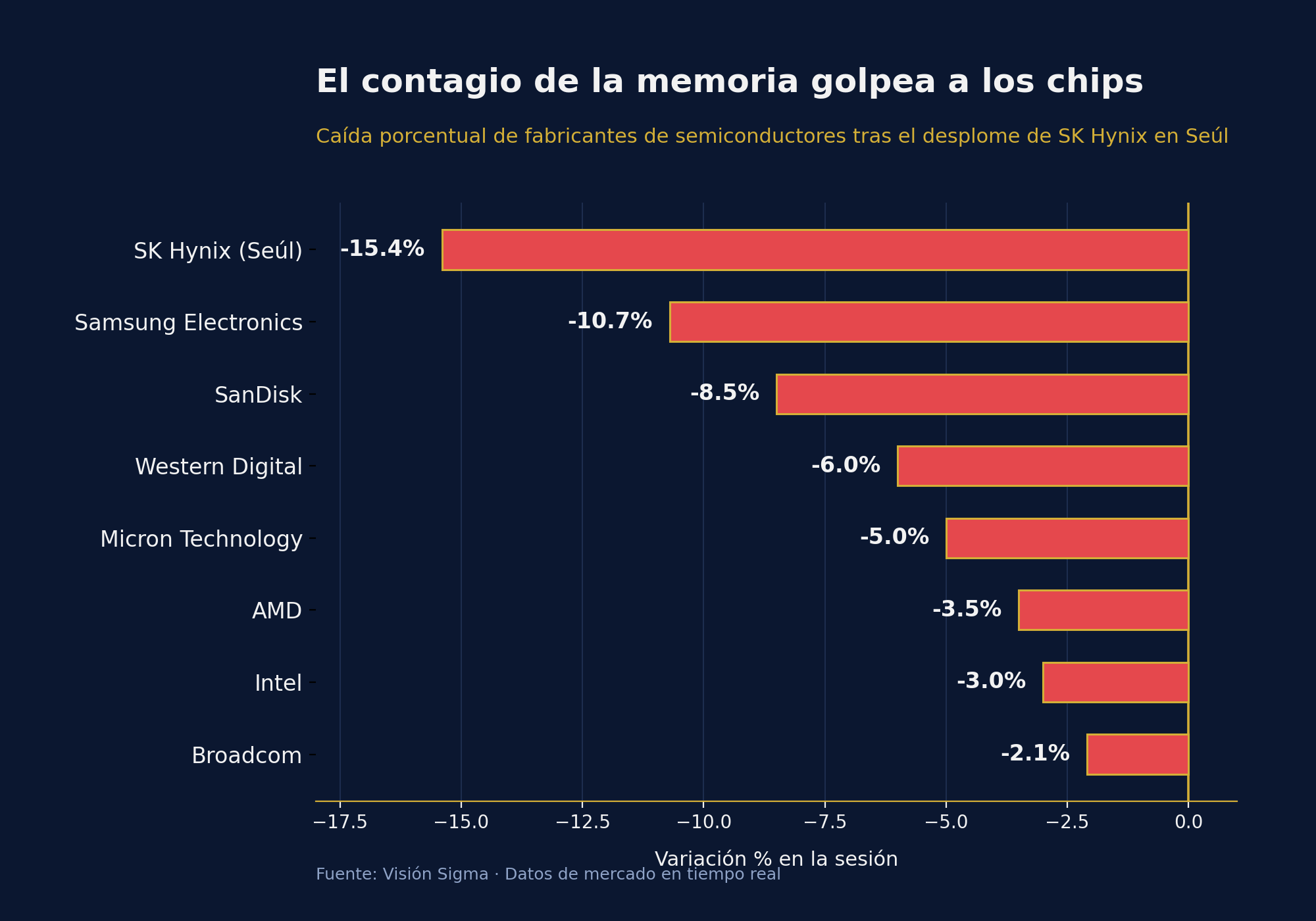

El segundo motor de la caída viene de Asia. SK Hynix, el fabricante surcoreano de chips de memoria que había debutado con enorme éxito en el Nasdaq apenas el viernes anterior (con un salto cercano al 13% en su primer día), se desplomó más de un 15% en la bolsa de Seúl, su peor sesión desde que empezó a cotizar. Samsung Electronics cayó más de un 10% el mismo día. El contagio llegó de inmediato a Wall Street: los certificados (ADR) de SK Hynix retroceden entre un 6% y un 9% en su segunda jornada de negociación en Estados Unidos.

El efecto dominó se sintió en toda la cadena de semiconductores: SanDisk y Western Digital caen entre un 6% y un 11%, Micron Technology retrocede alrededor de un 5%, y nombres como AMD, Intel y Broadcom pierden entre un 2% y un 5%. El índice sectorial de semiconductores (SOX) llegó a quedar más de un 14% por debajo de su máximo de finales de junio.

Lo interesante es que la corrección no responde a un dato fundamental negativo: Taiwan Semiconductor Manufacturing Co. (TSMC), el mayor fabricante de chips por contrato del mundo, reportó un crecimiento de ingresos del 36% al 68% interanual en junio, confirmando que la demanda real de cómputo para inteligencia artificial sigue intacta. Lo que está en revisión es la valoración: después de un año de subidas extraordinarias impulsadas por el auge de los chips de memoria de alto ancho de banda (HBM, el tipo de memoria clave para entrenar modelos de IA), los inversionistas están tomando utilidades ante el temor de que el mercado se haya adelantado a los resultados reales.

🏦 Bonos, la Fed y el examen de las utilidades

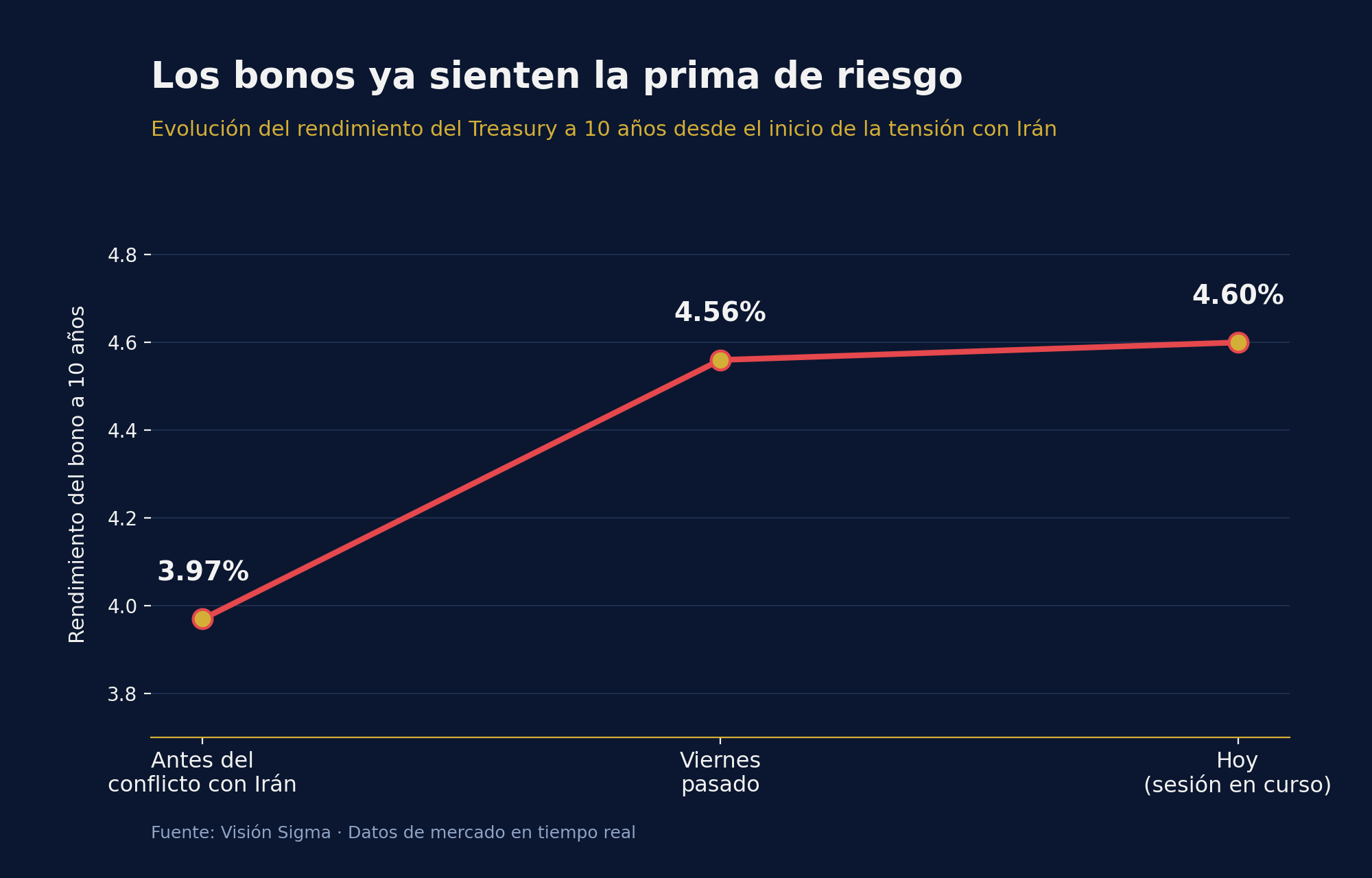

La combinación de petróleo más caro y aversión al riesgo también se trasladó al mercado de bonos. El rendimiento del bono del Tesoro a 10 años subió hasta rondar el 4,60%, frente al 3,97% previo al inicio de este ciclo de tensión con Irán, reflejando el temor de que un petróleo más caro reavive la inflación y obligue a la Reserva Federal a mantener tasas más altas por más tiempo. Los mercados de futuros descuentan actualmente una probabilidad cercana al 39% de una nueva subida de tasas de 25 puntos básicos en la reunión de julio.

Todo esto llega en un momento delicado del calendario: esta semana arranca formalmente la temporada de resultados del segundo trimestre, con JPMorgan, Bank of America, Goldman Sachs, Wells Fargo y Citigroup reportando el martes. Las proyecciones de consenso apuntan a un crecimiento de utilidades cercano al 23-24% interanual para el S&P 500, muy en línea con el sólido primer trimestre. El mercado necesita que estas cifras confirmen que el gasto en infraestructura de inteligencia artificial —que según estimaciones aportaría cerca del 60% del crecimiento de utilidades por acción del índice— realmente se está traduciendo en rentabilidad, y no solo en promesas.

🔎 Qué deben tener en cuenta los inversionistas

- Diferencien la señal del ruido en semiconductores. La caída de SK Hynix responde más a toma de utilidades después de un año de alzas extraordinarias que a un cambio en los fundamentales: TSMC, el mejor termómetro de la demanda real de IA, sigue reportando crecimiento acelerado.

- El petróleo importa más por la inflación que por el desabasto. Mientras el flujo físico de crudo por Ormuz no se interrumpa realmente, el impacto en los precios de la energía debería ser transitorio, aunque sí puede complicar la hoja de ruta de tasas de la Fed en el corto plazo.

- Las utilidades, no los titulares, definirán la próxima semana. Con los bancos reportando desde el martes, el mercado pasará rápidamente de operar por miedo geopolítico a operar por fundamentales corporativos concretos.

- Vigilen la correlación cripto-riesgo. Bitcoin también retrocedió en la misma sesión, reforzando que, en episodios de aversión al riesgo como este, los activos digitales siguen comportándose como activos de riesgo y no como refugio.

- Historias corporativas para no perder de vista: Citi elevó su precio objetivo para Apple a US$365 de cara al lanzamiento del iPhone 18, mientras que SpaceX acumula una corrección superior al 30% desde su máximo post-IPO, un recordatorio de que la dispersión dentro del propio sector tecnológico sigue siendo alta.

✍️ Visión Sigma

Lo que distingue a esta sesión no es la geopolítica en sí —Ormuz ha sido un punto de tensión recurrente durante meses— sino la coincidencia temporal con la corrección del sector de semiconductores. Cuando dos fuentes de incertidumbre distintas convergen en el mismo día, el mercado tiende a reaccionar de forma desproporcionada, porque no logra distinguir con claridad cuál es el verdadero motor de la caída. Eso es exactamente lo que estamos viendo: un petróleo que sube por una razón geopolítica y unos chips que caen por una razón de valoración, mezclándose en un mismo titular de aversión al riesgo.

Para el inversionista de largo plazo, la pregunta relevante no es si Ormuz seguirá generando titulares —probablemente sí, de forma intermitente— sino si el crecimiento de utilidades que arranca a reportarse esta semana confirma o desmiente la tesis de inversión en inteligencia artificial que ha sostenido buena parte del rally bursátil de este año. Los datos de TSMC apuntan a que la demanda subyacente sigue firme; lo que el mercado está corrigiendo es el ritmo al que había descontado esa demanda en los precios. Esa distinción —entre corrección de expectativas y cambio de tendencia— será la que determine si esta semana queda en la memoria como una pausa saludable o como el inicio de una revisión más profunda.