🔑 Puntos clave...

- La temporada de resultados Q1 2026 cobra fuerza con los protagonistas de hoy: salud, defensa, tecnología y construcción entregan resultados que en varios casos superan con creces las expectativas, mientras las proyecciones de crecimiento de ganancias para todo 2026 se mantienen en +17,4%.

- El conflicto EE.UU.-Irán sigue siendo el mayor disruptor del mercado: el petróleo Brent rozó los $100 por barril, los índices borraron sus ganancias del día y la incertidumbre sobre el cese al fuego mantiene al mercado en alerta máxima.

- Kevin Warsh, nominado para presidir la Reserva Federal, compareció ante el Senado: sus declaraciones sobre un posible "nuevo marco de inflación" y la posibilidad de reducir reuniones de política monetaria generaron volatilidad en bonos del Tesoro y añaden una capa de incertidumbre estructural al entorno de tasas.

📊 El día en Wall Street: un rally que no pudo sostenerse

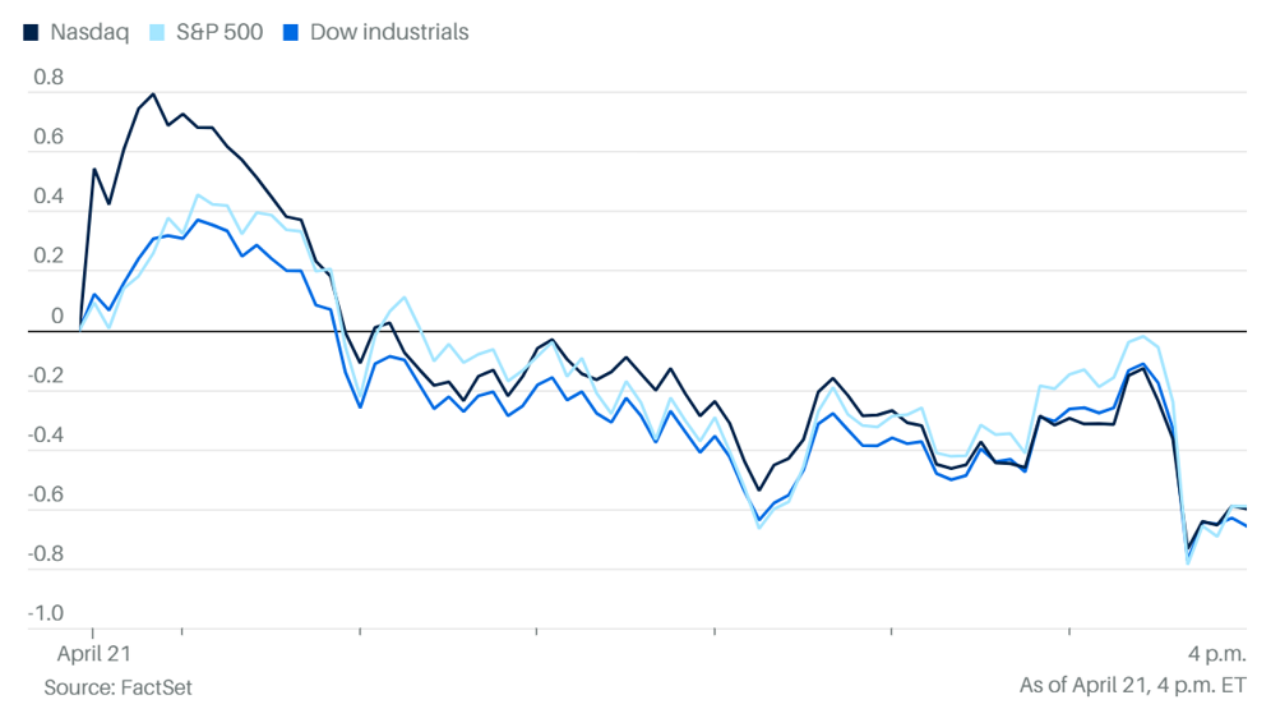

La jornada del martes 21 de abril comenzó con optimismo genuino. Los futuros apuntaban al alza, respaldados por resultados corporativos sólidos y el entusiasmo renovado por la inteligencia artificial (IA). Sin embargo, hacia el mediodía, ese impulso se evaporó cuando Pakistan confirmó que Irán aún no había dado respuesta formal a la invitación para las conversaciones de paz en Islamabad, y el presidente Trump declaró ante la CNBC que no tiene intención de extender el cese al fuego que vence este miércoles.

El resultado al cierre fue una jornada en rojo moderado: el Dow Jones retrocedió 0,34%, el S&P 500 (el índice de las 500 empresas más grandes de EE.UU.) cayó 0,40% para quedar en 7.081 puntos, y el Nasdaq (dominado por tecnología) bajó 0,28%. Los tres índices estuvieron en positivo durante buena parte del día, lo que confirma que el trasfondo fundamental es constructivo pero la geopolítica sigue actuando como techo.

Vale contextualizar: desde el mínimo del año el 30 de marzo, el S&P 500 ha rebotado un +12,1%, y en lo que va de 2026 acumula una ganancia del +3,9% después de haber estado en terreno negativo hasta -7,3% en su peor momento. Los inversionistas que mantuvieron la calma y no salieron del mercado en el momento de mayor pánico han sido recompensados con claridad.

🛢️ Irán y el petróleo: el riesgo que no se va

El precio del crudo Brent, tocó los $98,19 por barril intraday, a un paso de la barrera psicológica de $100, mientras el West Texas Intermediate subía un 2,8% hasta $89,70. Para dimensionar el movimiento: el petróleo ha subido un 77% desde los $57 del inicio de 2026, aunque el promedio del Q1 fue solo un 1,8% mayor que el del mismo período del año anterior.

La escalada tiene su origen en el bloqueo naval estadounidense del Estrecho de Ormuz y en la captura de embarcaciones iraníes en el Océano Índico.

¿Qué implica esto para los mercados? El sector energético del S&P 500 fue el único en cerrar en verde el martes, con una ganancia superior al +1%. En contraste, aerolíneas como Alaska Air suspendieron su guía de resultados para el año completo citando el encarecimiento del combustible.

🏦 Warsh en el Senado: ¿Quién controla la Fed?

Uno de los eventos más significativos del día para el mercado de largo plazo fue la audiencia de confirmación de Kevin Warsh ante el Comité Bancario del Senado. Warsh es el nominado del presidente Trump para reemplazar a Jerome Powell al frente de la Reserva Federal.

Warsh, quien tiene fama de cauteloso con recortes de tasas, sorprendió a muchos al plantear que la economía crece suficientemente rápido —en parte gracias a la IA— como para que la Fed tenga margen de reducir tasas sin arriesgar la inflación. También dejó abierta la posibilidad de introducir un "nuevo marco de inflación" y de reducir el número de reuniones anuales de política monetaria (actualmente son ocho).

Las consecuencias de mercado fueron inmediatas: el rendimiento del bono del Tesoro a 10 años subió 4 puntos básicos hasta 4,29%, y el de 5 años saltó 6 puntos básicos a 3,91%. Cuando los rendimientos suben, el precio de los bonos cae — un movimiento clásico de incertidumbre ante un banco central cuya dirección futura aún no está clara.

📈 Temporada de resultados Q1 2026: sorpresas al alza

Si la semana pasada los grandes bancos marcaron el ritmo de la temporada, esta semana le toca el turno a una mezcla más heterogénea de sectores: salud, defensa, tecnología, construcción y consumo. Y el mensaje hasta ahora es consistente — las empresas están entregando, y en varios casos, superando con creces lo que Wall Street esperaba.

Las proyecciones de crecimiento de ganancias para el año completo 2026 siguen apuntando al +17,4% según FactSet, con la tecnología y la IA como motores principales. Pero más allá de los números agregados, hoy fueron los movimientos individuales los que definieron el humor del mercado.

Los protagonistas del día:

- 🏥 UnitedHealth (UNH) fue el gran ganador del S&P 500, con una subida del +9% después de superar estimaciones del Q1 y elevar su guía de ganancias para el año. Sola, esta acción añadió 176 puntos al alza en el Dow Jones.

- 🏠 D.R. Horton (DHI), el constructor de viviendas, subió un +7,2% con resultados mejores a lo esperado y reafirmando su guía anual.

- ✈️ GE Aerospace (GE) cayó un -6% a pesar de buenos resultados, y Northrop Grumman (NOC) cedió -6,5% con sólidos $6,14 de EPS y ventas de $9.900 millones (+5%).

- 📱 Apple (AAPL) bajó -2,4% tras anunciar que Tim Cook dejará el cargo de CEO el 1 de septiembre, siendo reemplazado por el vicepresidente de ingeniería de hardware, John Ternus.

- 🛒 Amazon (AMZN) subió +1,7% después de anunciar una inversión adicional de $5.000 millones en Anthropic, con posibilidad de llegar a $25.000 millones si se cumplen ciertos hitos.

Y el caso más extremo del día fue Avis Budget Group (CAR), que subió otro +17% hasta $711,90, extendiendo un "short squeeze" que ha disparado la acción más de +400% en el último mes. Un "short squeeze" ocurre cuando quienes apostaban a la baja en una acción se ven forzados a comprar para cubrir sus posiciones, lo que retroalimenta la subida.

🤖 La IA sigue siendo el motor: JPMorgan sube el objetivo del S&P 500

El banco de inversión JPMorgan elevó su objetivo de precio para el S&P 500 a fin de 2026 desde 7.200 hasta 7.600 puntos, argumentando que el movimiento está "impulsado enteramente por mayores ganancias". La firma elevó su estimación de utilidades por acción del índice para 2026 a $330, por encima del consenso de $325. En su escenario "cielo azul", donde las tensiones geopolíticas se resuelven pronto, JPMorgan contempla que el S&P podría llegar a 8.000 puntos — el objetivo más ambicioso de Wall Street para este año, compartido con Deutsche Bank.

El catalizador es claro: la IA y el gasto tecnológico de los grandes hiperescaladores (Microsoft, Amazon, Alphabet/Google) están finalmente materializándose en crecimiento de utilidades. El entusiasmo por el tema, que se había enfriado en la primera mitad de 2025 por preocupaciones de valuación, ha regresado con fuerza. Como evidencia, el anuncio de Amazon de hasta $25.000 millones en Anthropic reafirma que el gasto en IA no muestra señales de desaceleración.

🎯 Ideas para navegar la volatilidad

El mercado de opciones está generando oportunidades interesantes en este entorno. Aquí tres estrategias comentadas por analistas:

📌 Bull Call Spread en CVS Health (CVS) CVS cotiza en $76,58 y, aunque técnicamente débil en el corto plazo, un análisis probabilístico de sus últimas 10 semanas sugiere que hay mayor asimetría al alza que a la baja. La estrategia analizada es un bull call spread (compra del call $77,50 y venta del call $80) con vencimiento el 18 de junio. Costo neto: $114 por contrato. Ganancia máxima posible: $136, equivalente a un retorno del 119% si CVS supera los $80 al vencimiento. El breakeven está en $78,64.

📌 Venta de Puts OTM en Palo Alto Networks (PANW) PANW cotiza en $169,56, pero analistas estiman un valor intrínseco de hasta $198,93 basado en flujo de caja libre proyectado. La estrategia consiste en vender puts con strike de $155 para el 22 de mayo, recibiendo una prima de $2,86 por contrato. Eso equivale a un rendimiento mensual del 1,845% sobre el capital garantizado. El punto de equilibrio real para el vendedor es $152,14, un 10,2% por debajo del precio actual. La probabilidad implícita de pérdida es del 22%.

📌 Bull Put Spread en NVIDIA (NVDA) y Alphabet (GOOGL) Para NVDA, vender el put $190 y comprar el put $185 (vencimiento mayo) genera un crédito de $88 por contrato, con retorno máximo del 21,36% y probabilidad de pérdida del 23%.

Para GOOGL, vender el put $317,50 y comprar el $310 produce $125 de crédito, con retorno del 20% y probabilidad de pérdida del 24,6%.

Ambas estrategias se benefician de que las acciones se mantengan estables o suban.

En cuanto a la próxima semana, Microsoft (MSFT) reportará sus resultados fiscales del Q3 el 29 de abril. El mercado de opciones está valuando un movimiento del ±6,7% tras el anuncio. Azure, la nube de Microsoft, creció 39% en el Q2 y se espera un 37-38% para Q3.

La clave a observar: si los márgenes brutos en la nube aguantan a pesar de la inversión masiva en IA.

💊 Biotecnología al radar: Arrowhead +460% y sigue

Un capítulo aparte merece Arrowhead Pharmaceuticals (ARWR), que ha subido un 460% en los últimos 12 meses. Morgan Stanley actualizó su recomendación a "Overweight" (equivalente a compra) con un precio objetivo de $100 desde $78, lo que implica un potencial adicional del +41% desde los niveles actuales de $70,85. El catalizador es la data de Fase 3 de su medicamento plozasiran para la hipertrigliceridemia severa (niveles anormalmente altos de grasa en sangre que elevan el riesgo cardiovascular), esperada para el Q3 de 2026.

🔎 Qué deben tener en cuenta los inversionistas

Corto plazo:

- El vencimiento del cese al fuego con Irán este miércoles 23 de abril es el evento de mayor riesgo inmediato. Un escalamiento militar podría llevar el Brent a $105–$110 y generar una corrección del 3-5% en los índices.

- La confirmación (o no) de Warsh como presidente de la Fed podría tardar semanas. La incertidumbre monetaria se mantendrá como ruido de fondo.

- El reporte de Microsoft el 29 de abril y los de decenas de empresas esta semana serán determinantes para sostener o cuestionar el rally de resultados.

Impacto por activo:

- 📈 Acciones: El S&P 500 tiene soporte fundamental, pero la geopolítica introduce volatilidad táctica. Sectores favorecidos: energía, defensa (selectiva), tecnología de segundo nivel ligada a IA (semiconductores, infraestructura de datos).

- 📉 Bonos del Tesoro: La incertidumbre sobre Warsh y la posibilidad de cambios en el marco de política monetaria presionan los rendimientos al alza (y los precios a la baja). No es un ambiente atractivo para bonos de largo plazo.

- 💵 Dólar: La prima de riesgo geopolítica y la fortaleza relativa de los datos económicos de EE.UU. sostienen al dólar.

- 🛢️ Commodities: El petróleo es el activo más directamente afectado. Oro también en radar como refugio. El gas natural relativamente desconectado del conflicto.

- ₿ Criptomonedas: La correlación con el apetito de riesgo general las mantiene presionadas en jornadas como la de hoy, aunque su comportamiento frente a la potencial flexibilización monetaria de Warsh es un catalizador a monitorear.

✍️ Visión Sigma

El martes 21 de abril ilustra perfectamente la dualidad estructural que define a este mercado en 2026: fundamentales sólidos vs. geopolítica impredecible. Y en ese contexto, el inversionista disciplinado tiene una ventaja real sobre el reactivo.

El hecho de que el 88% de las empresas que reportaron haya superado estimaciones no es ruido — es una señal de que la economía corporativa norteamericana sigue en expansión, y que el ciclo de ganancias tiene más recorrido. El S&P 500 entre 7.600 y 8.000 puntos para finales de 2026 no es un escenario de ciencia ficción: es el rango central de Wall Street si la narrativa de IA sigue materializándose en resultados reales.

Sin embargo, hay tres variables que merecen atención especial.

- El Estrecho de Ormuz. Si el bloqueo se prolonga más allá de mayo, la inflación energética regresa como amenaza real y la Fed queda atrapada entre una economía que podría enfriarse y precios que no ceden.

- La Fed misma. Warsh es una incógnita estratégica. Su discurso ante el Senado fue más dovish (favorable a bajar tasas) de lo que muchos esperaban, pero su agenda de reformar el marco de inflación y reducir reuniones introduce una capa de opacidad que los mercados de bonos ya están descontando negativamente.

- La concentración en los índices. La rotación hacia estrategias que subponderan a las Magnificent 7 es una señal de madurez de mercado: los inversionistas profesionales empiezan a diversificar dentro de renta variable, buscando retornos en empresas de mediana capitalización y sectores ligados indirectamente a la IA.

El mercado de opciones, por su parte, está ofreciendo rendimientos atractivos para estrategias de ingresos con riesgo definido en nombres de alta calidad como NVDA, GOOGL y PANW. En entornos de volatilidad moderada-alta, estas estructuras tienen sentido como complemento a posiciones largas en acciones.

La gran conclusión del día: los fundamentales mandan en el largo plazo, pero la paciencia tiene precio en el corto. El inversionista que logre separar el ruido geopolítico del ciclo de ganancias — y mantener la disciplina en su estrategia — estará mejor posicionado para capturar el próximo tramo al alza cuando las nubes se disipen.