🔑 Puntos clave...

- El discurso de Trump en horario estelar eliminó de un golpe las esperanzas de un cese al fuego rápido con Irán, enviando al petróleo WTI hasta $112 por barril (+12%) y derrumbando los tres principales índices bursátiles de EE.UU. más de 1.2% en la apertura.

- Las aerolíneas se llevan el peor golpe del día: United (-6.6%), American (-6.5%) y Delta (-4.6%) colapsan porque un vuelo que antes generaba $1,500 de utilidad operativa ahora produce una pérdida de $3,900. El pasajero aún no lo siente, pero pronto lo sentirá.

- SpaceX presenta confidencialmente su solicitud de IPO ante la SEC, apuntando a una valoración de $1.75 billones de dólares y una recaudación de hasta $75,000 millones, lo que convertiría a esta salida a bolsa en la más grande de la historia.

🌍 De la esperanza al "Stone Age"

Los mercados habían arrancado la semana con un optimismo moderado. Durante dos días consecutivos, el S&P 500, el Dow Jones y el Nasdaq habían cerrado al alza, impulsados por señales de que la guerra entre EE.UU.–Israel e Irán podría tener una salida diplomática pronta. Los inversionistas habían comenzado a des-escalar sus posiciones defensivas, el petróleo había retrocedido y las aerolíneas respiraron.

Entonces llegó la noche del martes.

En un discurso en horario estelar, el presidente Donald Trump descartó cualquier cronograma de paz y prometió que Estados Unidos golpearía a Irán "de vuelta a la Edad de Piedra" en las próximas dos o tres semanas. La frase fue lapidaria para los mercados: todo lo ganado en 48 horas se evaporó en la apertura del jueves.

- El Dow Jones Industrial Average cayó 565 puntos, un 1.21%.

- El S&P 500 perdió 1.21%, ubicándose en 6,495 puntos.

- El Nasdaq Composite bajó 1.68%, con las grandes compañías tecnológicas encabezando las caídas.

- El VIX repuntó a 26.79, revirtiendo el optimismo de días anteriores.

Como señaló Art Hogan, estratega en jefe de B Riley Wealth: "Volvimos a un punto donde sabemos menos, no más, sobre cómo encontrar una salida a esta guerra."

🛢️ El petróleo se dispara y reorganiza ganadores y perdedores

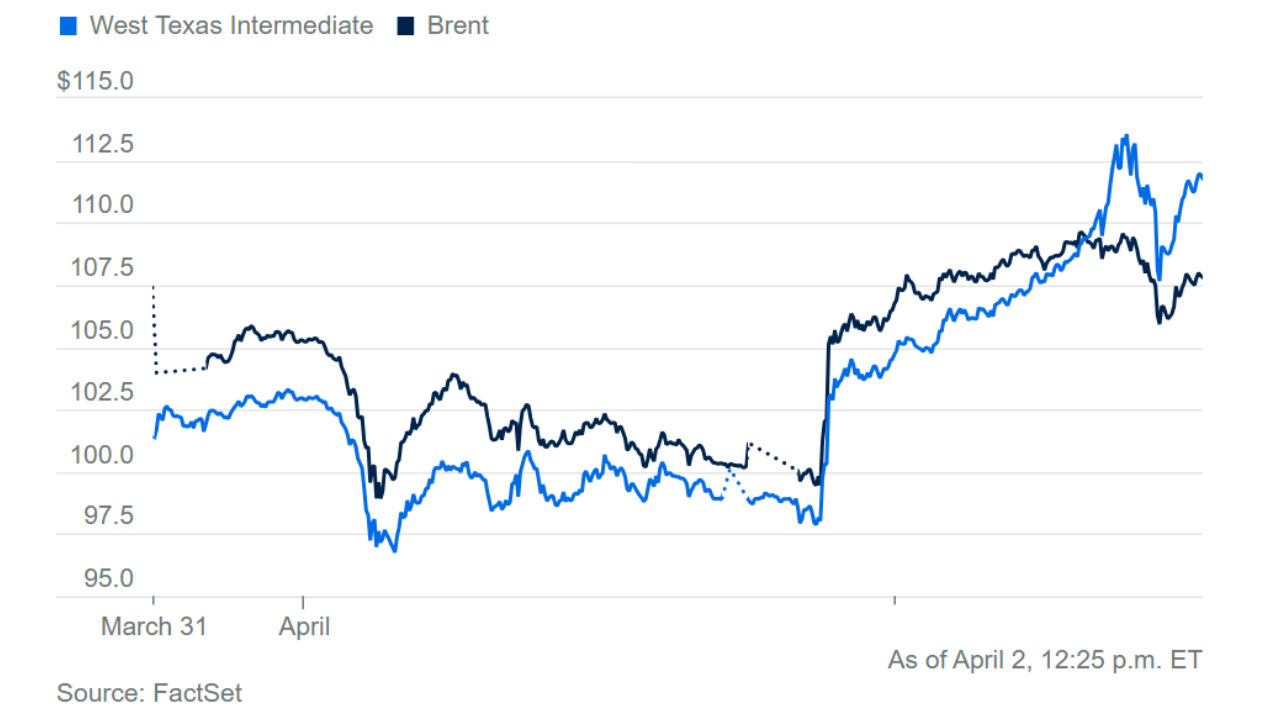

El crudo es el protagonista silencioso (y no tan silencioso) de todo esto. Desde que comenzó el conflicto hace poco más de un mes, el precio del WTI ha subido más de un 50% en términos mensuales. Hoy tocó $112 por barril, mientras el Brent llegó a $109.

El conflicto tiene una razón estructural detrás: El tráfico de buques tanqueros por el estrecho de Ormuz está un 98% por debajo de los niveles previos a la guerra, y las estimaciones más optimistas hablan de recuperar apenas el 50% de ese flujo entre mayo y junio.

¿Quién gana?

- Las compañías de energía: Exxon Mobil (XOM ⬆️ +2.5%) y Chevron (CVX ⬆️ +2.5%) treparon en bolsa, y el índice energético del S&P 500 subió 2.4%.

¿Quién pierde?

- Aerolíneas y cruceros: United Airlines (UAL ⬇️ -6.6%), American Airlines (AAL ⬇️ -6.5%), Delta (DAL ⬇️ -4.6%), Carnival (CCL ⬇️ -5%), Royal Caribbean (RCL ⬇️ -5%) y Norwegian (NCLH ⬇️ -4%). El combustible es su mayor gasto operativo después de la nómina, y los números no dan.

✈️ Las aerolíneas: el daño que el pasajero aún no ve

Un análisis de Melius Research ilustra con claridad la tormenta perfecta que enfrentan las aerolíneas. Antes del conflicto con Irán, un vuelo doméstico típico en un Boeing 737-800 generaba aproximadamente $1,500 de utilidad operativa. Con los precios del combustible en los niveles actuales, ese mismo vuelo genera una pérdida de $3,900.

Las aerolíneas han implementado incrementos de tarifa de unos $10 por trayecto, pero eso ni de cerca cierra la brecha. Y aunque la demanda de viajes en marzo subió 1% frente al año anterior —con 78.54 millones de pasajeros pasando por seguridad del TSA—, los analistas advierten que eso es porque los boletos ya estaban comprados antes del conflicto. La realidad tarifaria más alta aún no ha llegado al consumidor. Cuando llegue, el impacto en la demanda podría ser significativo.

Delta Air Lines, que reporta resultados el 8 de abril, abre la temporada de ganancias del sector. El consenso espera $0.60 de ganancias por acción para el primer trimestre, por encima de los $0.46 del año pasado, pero por debajo de los $0.70 que se proyectaban a finales de febrero. La rebaja refleja exactamente el impacto del petróleo.

🛡️ Defensa: el rally que ya se agotó

Una de las paradojas más interesantes de este conflicto es que las acciones de defensa no están aprovechando la guerra. En teoría, un conflicto bélico debería disparar a empresas como Lockheed Martin (LMT), Northrop Grumman (NOC), General Dynamics (GD), RTX o L3Harris (LHX). En la práctica, el índice NYSE Arca Defense cayó casi 8% en marzo, frente a una caída de 5% del S&P 500 en el mismo período.

¿Por qué? Porque el "rally de conflicto" ya ocurrió antes de que empezara la guerra. Los inversionistas anticiparon la confrontación con semanas de antelación, cuando la administración Trump comenzó a mover fuerzas hacia el Medio Oriente. Para cuando los bombardeos comenzaron a finales de febrero, las valoraciones del sector ya reflejaban una prima considerable. El índice S&P 500 Aerospace & Defense transa a unas 32 veces las ganancias estimadas a 12 meses, muy por encima del múltiplo de 20 veces del S&P 500 en general.

Adicionalmente, la administración Trump está presionando a las firmas de defensa para que prioricen producción sobre el pago de dividendos y recompra de acciones —lo que genera incertidumbre sobre los retornos al accionista. Las grandes decisiones presupuestales sobre defensa se esperan para el 21 de abril, lo que agrega otro factor de espera.

📊 Déficit comercial: el contexto macro que nadie quiere ver

Mientras los mercados procesaban el drama geopolítico, los datos de comercio exterior de febrero confirmaron que la situación estructural de EE.UU. sigue siendo compleja. El déficit comercial creció 4.9% en febrero hasta $57,300 millones, revirtiendo la tendencia de reducción de meses anteriores.

Lo interesante es el desglose:

- Las exportaciones alcanzaron un máximo histórico de $314,800 millones (+4.2%), impulsadas en parte por ventas de oro, materiales industriales y gas natural.

- Las importaciones también subieron a $372,100 millones (+4.3%), jaladas principalmente por semiconductores y equipos informáticos.

Los déficits más grandes son con Taiwán ($21,100 millones), México ($16,800 millones) y Vietnam ($16,500 millones). El mercado de bonos del Tesoro a 10 años (cuya tasa afecta hipotecas, crédito al consumo y valoración de empresas) subió levemente a 4.34%, una señal de que los inversionistas aún tienen apetito por deuda americana pero no están huyendo hacia ella como activo refugio masivo.

🚀 SpaceX: el IPO del siglo se activa

En medio del caos geopolítico, llegó una noticia que tiene el potencial de redefinir el mercado de capitales en 2026: SpaceX presentó confidencialmente ante la SEC su solicitud de salida a bolsa.

Una presentación confidencial permite a la empresa trabajar con el regulador sin divulgación pública, mientras afina sus números y espera condiciones de mercado favorables. El detalle fascinante es la escala de lo que se viene:

- Valoración objetivo: $1.75 billones de dólares, lo que la ubicaría por encima de todos los componentes del S&P 500 excepto Nvidia, Apple, Alphabet, Microsoft y Amazon.

- Monto a recaudar: hasta $75,000 millones, lo que triplicaría el récord histórico de IPO en EE.UU.

- Fecha tentativa: junio de 2026.

El motor de valuación no es la tecnología de cohetes: es Starlink, el servicio de internet satelital que cerró 2025 con 9.2 millones de suscriptores y más de $10,000 millones en ingresos. Se proyecta que esos ingresos alcancen $24,000 millones para finales de 2026. La fusión reciente con xAI (la empresa de inteligencia artificial de Musk) a $250,000 millones también suma narrativa de largo plazo, aunque el negocio de IA aún consume más de $1,000 millones por mes.

Un dato de mercado inmediato: las acciones de Globalstar (GSAT ⬆️ +10-15%), empresa de comunicaciones satelitales de órbita baja, se dispararon ante reportes de que Amazon estaría en conversaciones para adquirirla por alrededor de $9,000 millones. La confluencia de SpaceX + Amazon + satélites está marcando una tendencia clara en el espacio espacial-tecnológico.

💻 Meta y Alphabet: el mercado espera a las ganancias para decidir

Fuera de la geopolítica, el sector tecnológico tiene sus propias tensiones. Meta Platforms y Alphabet salieron golpeados la semana pasada de un juicio histórico en Los Ángeles, donde un jurado determinó que ambas empresas diseñaron intencionalmente sus plataformas para ser adictivas, causando daño a la salud mental de menores. El fallo incluyó daños de $6 millones (70% a cargo de Meta, 30% de YouTube). Ambas compañías anunciaron apelación.

Pero los analistas están mirando más allá del ruido legal, hacia los reportes de ganancias del primer trimestre que se publicarán a finales de abril:

- Meta cayó 1.9% hoy hasta $568.27. Wells Fargo redujo su precio objetivo de $856 a $765, pero mantiene calificación de "Sobreponderar". Espera ingresos de $55,900 millones en Q1 (+32% anual), por encima del consenso, y guía de Q2 de entre $58,000 y $61,000 millones. El punto de atención es que Meta retrasó el lanzamiento de su próximo modelo de IA hasta mayo, lo que modera expectativas pero también reduce el riesgo de decepción.

- Alphabet cayó 1.4% a $293.22. Wells Fargo redujo el precio objetivo de $397 a $361. La firma anticipa $19,700 millones en ingresos de Google Cloud para Q1, lo que representaría un crecimiento del 61% anual, muy por encima del 48% registrado en Q4 2025 y del 50% que espera el consenso. Un número así cambiaría completamente la narrativa del trimestre.

🔎 Qué deben tener en cuenta los inversionistas

Sobre el conflicto y los mercados:

- El escenario más probable a corto plazo es de alta volatilidad con sesgo bajista mientras no haya señales claras de negociación. Cualquier rumor de cese al fuego puede generar rebotes del 2-3% en horas; cualquier escalada puede borrarlos igual de rápido.

- Los mercados de futuros ya no están descontando ningún recorte de tasas de la Fed en lo que resta del año —cuando hace semanas esperaban dos recortes. El razonamiento: si el petróleo sigue caro, la inflación sube, y la Fed no puede bajar tasas. Esto es relevante porque tasas más altas por más tiempo afectan valoraciones de acciones de crecimiento.

- El 10-year Treasury yield a 4.34% sigue siendo un referente crítico. Si supera el 4.5%, hay presión adicional sobre las acciones de tecnología.

Sobre petróleo y commodities:

- Energía (XOM, CVX, sectores relacionados) sigue siendo la posición "larga" estructural mientras el conflicto continúe. El riesgo es una resolución súbita.

- Oro sorprendió con una caída del 4% hoy a $4,615 la onza, lo que no es típico en escenarios de riesgo geopolítico. La lectura posible: inversionistas liquidando ganancias para cubrir pérdidas en otras posiciones.

- Bitcoin cayó a $66,000 desde máximos de $68,600. Sigue siendo un activo de riesgo, no un refugio, en momentos de pánico real.

Sobre el IPO de SpaceX:

- Si las condiciones de mercado se estabilizan hacia junio, este evento podría convertirse en el catalizador de un nuevo ciclo de apetito inversor. El potencial ingreso al Nasdaq 100 (con reglas modificadas que permitirían la inclusión a los 15 días del listado) generaría compras forzadas por parte de fondos indexados por miles de millones de dólares.

Sobre aerolíneas:

- La posición en aerolíneas es de alto riesgo hasta que haya visibilidad sobre el precio del combustible. Los resultados de Delta el 8 de abril serán el primer termómetro real.

Sobre acciones de defensa:

- El rally ya ocurrió. El momento de entrar en defensa era antes del conflicto. El sector necesita catalizadores nuevos (aprobación del presupuesto de $1.5 billones para 2027) para tener un segundo movimiento.

Sobre Meta y Alphabet:

- Las ganancias de fin de mes son el evento de mayor impacto para el sector tech. Si los números del Cloud de Google superan el 60% de crecimiento anual y Meta guía al alza, el sector podría recuperar terreno significativo independientemente del ruido geopolítico.

✍️ Visión Sigma

Lo que ocurrió esta semana ilustra con precisión algo que los inversionistas tienden a olvidar en medio de los rallies: los mercados no descuentan lo que pasó, sino lo que creen que va a pasar. La euforia de dos días reflejaba una expectativa de paz; el derrumbe del jueves reflejó su extinción. Ninguno de los dos movimientos fue irracional —fueron respuestas a información nueva.

Lo relevante no es el movimiento del día sino la lectura estructural: el conflicto en el Golfo Pérsico no tiene una salida visible en el corto plazo. El estrecho de Ormuz sigue cerrado. El petróleo a $112 no es un pico especulativo sino el reflejo de un mercado físico con oferta restringida. Mientras eso no cambie, la narrativa macro de la Fed —tasas altas por más tiempo, sin recortes en 2026— se consolida, y eso pesa sobre todo el mercado.

Hay, sin embargo, tres lecturas estratégicas que vale la pena retener:

- El mercado tiene memoria corta sobre lo geopolítico. Históricamente, los conflictos en Medio Oriente generan perturbaciones de semanas a meses, no de años. Si la situación se estabiliza antes del verano, el rebote podría ser tan violento al alza como lo fue el "Trump speech" a la baja.

- El IPO de SpaceX es un evento de generación porque definirá una nueva categoría de activos públicos: el espacio profundo más inteligencia artificial, financiado con capital de mercado masivo. El impacto en el ecosistema inversor será comparable al de la IPO de Google en 2004 o de Apple en el ciclo del iPhone.

- Las ganancias corporativas del Q1 serán la prueba de fuego real. Si Meta crece ingresos 32% y el Cloud de Alphabet acelera al 61%, el mercado tendrá argumentos para separar la narrativa geopolítica de los fundamentos empresariales.

La semana que viene comienza con mercado cerrado el viernes (Good Friday), el reporte de empleo de marzo publicado sin que Wall Street opere, y Delta Airlines reportando el 8 de abril. Tres eventos que, en conjunto, definirán si el rebote de la semana pasada fue el inicio de algo o apenas un respiro antes de otro descenso.